監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

タイムスタンプとは、文書に付与することでその時刻に電子データが存在していたことと、それ以降改ざんされていないことの2つを証明する仕組みのことです。特に、国税関係の帳簿や書類を電子データで保存する際に定められている電子帳簿保存法で、タイムスタンプは重要な役割を果たします。

本記事では、タイムスタンプの仕組みや電子帳簿保存法で必要となるケース、導入にあたっての費用などを解説します。

目次

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。

タイムスタンプとは

タイムスタンプとは、文書の電子データに日時を付与することで、その時刻に電子データが存在していたことと、それ以降にデータの変更や改ざんが行われていないことを証明するものです。改ざんが簡単にできる電子データに信頼性と安全性を担保するため、タイムスタンプが必要とされるようになりました。

タイムスタンプは電子帳簿保存法の保存要件を満たすものとしても扱われ、次のような文書に対して使われます。

本記事では、タイムスタンプが電子帳簿保存法においてどのような役割を果たすのかについて解説します。

タイムスタンプが電子契約において必要とされる理由や活用方法について知りたい方は、別記事「タイムスタンプの仕組みとは?電子契約で必要な理由と活用方法を紹介」をご覧ください。

電子帳簿保存法でタイムスタンプが必要なケース

電子帳簿保存法とは、国税関係の帳簿や書類を電子データで保存する際の要件や方法などについて定めた法律です。

電子帳簿保存法は大きく「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」という3つの区分に分けられます。そのうち、タイムスタンプの付与が必要になるのは「スキャナ保存」と「電子取引データ保存」です。

ここでは「スキャナ保存」と「電子取引データ保存」でタイムスタンプが必要なケースや文書保存の要件を解説します。

【関連記事】

電子帳簿保存法とは?対象書類や保存要件・改正内容についてわかりやすく解説

スキャナ保存とは

スキャナ保存とは、紙の書類(領収書や請求書など)をスキャナやスマートフォンで読み込み、その電子データを保存することです。

スキャナ保存を行うためのルールのひとつとして、定められた期間内に、タイムスタンプをそれぞれのスキャナデータに付与することが定められています。

なお、2022年の電子帳簿保存法の改正により、電子データの訂正・削除の履歴が残る、または訂正・削除ができないシステムを使用する場合、タイムスタンプの付与は不要となりました。

出典:国税庁「はじめませんか、書類のスキャナ保存」

出典:国税庁「電子帳簿保存法が改正されました」

電子取引データ保存とは

電子取引データ保存とは、申告所得税や法人税に関して帳簿・書類を保存する義務のある事業者が、電子データで受け取った請求書や領収書などをそのまま電子データで保存することを指します。

保存要件はいくつかありますが、ひとつには、改ざんを防止するための措置として、タイムスタンプを付与したり、事務処理規程を定めたりする必要があります。ただし、スキャナ保存と同様に、電子データの訂正・削除の履歴が残る、または訂正・削除ができないシステムを使用する場合、タイムスタンプの付与は不要です。

出典:国税庁「電子取引データの保存方法をご確認ください」

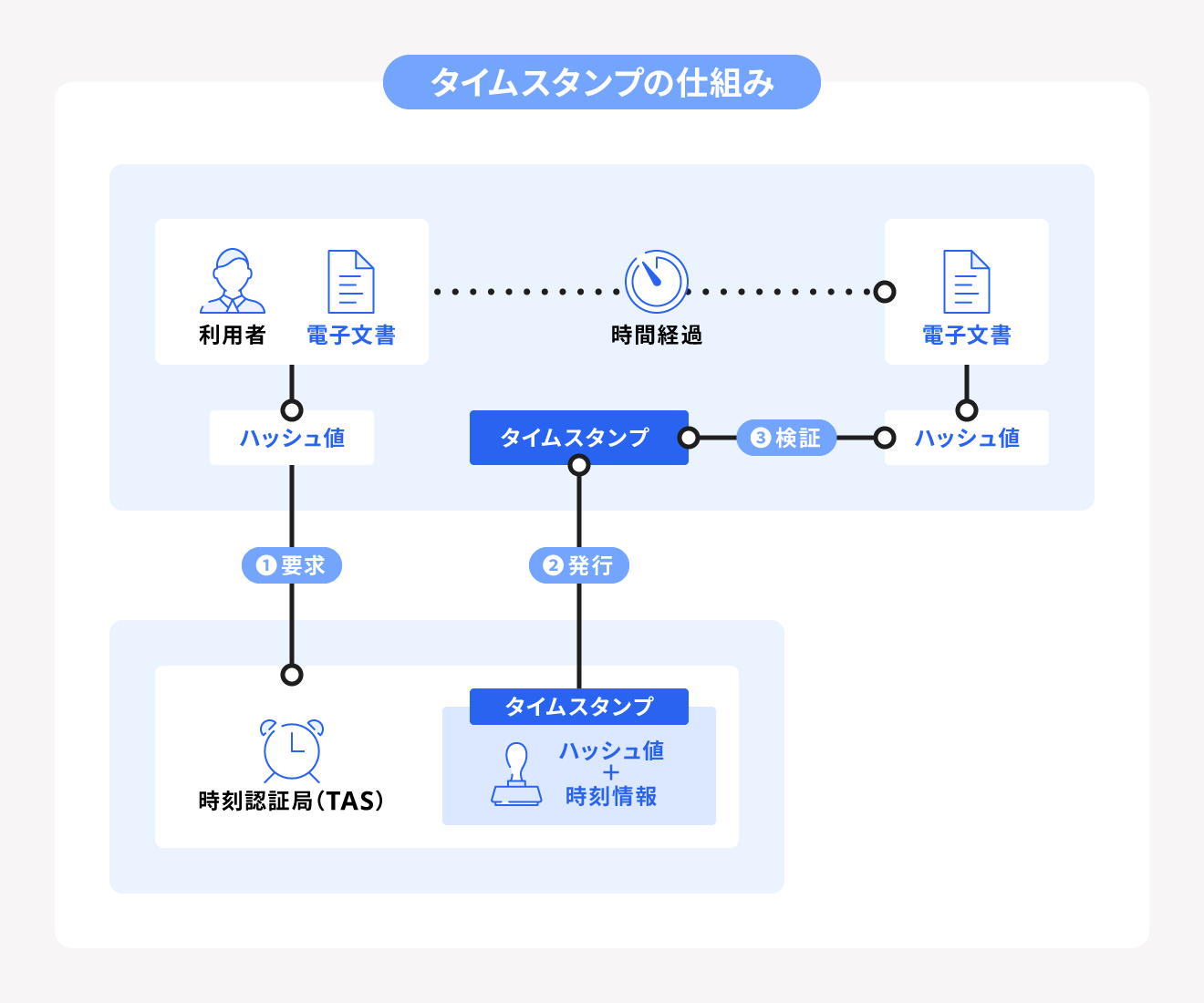

タイムスタンプの仕組み

タイムスタンプは信頼できる第三者として時刻認証局(TSA)が文書に付与することで、電子データが付与時点で存在していることや、付与以降に改ざんされていないことが証明される仕組みです。

日本におけるTSAは、総務省が指定した指定調査機関である「一般財団法人日本データ通信協会」が認定した事業者を指します。その事業者は第三者の立場から、依頼を受けた分のタイムスタンプを付与します。

タイムスタンプを付与する際には、ハッシュというアルゴリズムにより生成された「ハッシュ値」が用いられます。ハッシュ値から元データを再現することはできません。

電子データが1文字でも変わると、ハッシュ値も変わります。そのため、TSAが保有しているハッシュ値と当該電子データのハッシュ値が異なる場合、電子データが変更された、つまり改ざんの可能性があると判断されるのです。

出典:総務省「タイムスタンプの国による認定制度」

タイムスタンプ付与の流れ

タイムスタンプの付与は、下図のように「要求→発行→検証」という流れで行われます。

| 工程 | 概要 |

|---|---|

| ①要求 | 文書作成者が、ハッシュ関数を使って電子データのハッシュ値を計算してTSAに送信する。 |

| ②発行 | TSAは、受け取ったハッシュ値に時刻情報を結合させ、偽造できないようにしたタイムスタンプを発行し、文書作成者に送信する。このとき、時刻情報は日本標準時に基づいており、時刻の信頼性が確保されている。 |

| ③検証 | 原本の電子データのハッシュ値と、発行されたタイムスタンプに含まれるハッシュ値を比較する。ハッシュ値が同じであれば、改ざんされていないと証明できる。 |

このようにタイムスタンプは付与され、改ざんされていないことの証明となるのです。

タイムスタンプを導入する方法

タイムスタンプの導入は、TSAが認定している電子契約サービスを利用する方法があります。

電子契約サービスの形態には、ランニングコストを抑え、さまざまなデバイスからアクセスできる「クラウド型」と、カスタマイズ性の高い「オンプレミス型」があります。自社の環境や要望に合うサービスを選びましょう。

TSAが認定している事業者は総務省のサイト上で公開されています。

タイムスタンプにかかる費用

タイムスタンプの導入には、電子契約サービスに関する費用(初期費用とランニングコスト)がかかります。具体的な金額はサービスによって異なり、1〜30万円とさまざまです。

サービスによっては、初期費用は無料でもランニングコストは高額というケースがあるため、タイムスタンプの導入にかかる費用は総額で考えるようにしましょう。

また、サービスの導入だけでなく、タイムスタンプの付与そのものにも費用がかかることを忘れてはいけません。

サービスによって、付与1回の料金が決まっている従量制と、1ヶ月ごとの付与上限数に応じた料金が設定されている定量制があります。どの程度の頻度でタイムスタンプを利用するかによって、どちらのタイプにするか決めるといいでしょう。

まとめ

電子帳簿保存法に基づいて文書を保存する際には、タイムスタンプの付与が必要となるケースがあります。しかし、タイムスタンプを付与するには、対応したシステムを導入しなければなりません。システムの導入には一定の時間や費用を要するため、余裕をもって準備しておく必要があります。

そのため、タイムスタンプの概要や、どのようなシーンで必要になるのか、どうやって導入すればいいのかなどを知っておくことは大切です。自社でタイムスタンプの付与が必要になるのかも含めて、タイムスタンプについてよく確認しておきましょう。

電子帳簿保存法の要件を満たしながら帳簿書類を簡単に電子保存する方法

電子帳簿保存法に従って帳簿や書類を電子保存するためには、さまざまな保存要件を満たさなければなりません。タイムスタンプの付与や検索機能の確保など、環境構築からはじめなければならないような要件も多く、担当者に大きな負担がかかってしまいます。

そこでおすすめしたいのが、電子帳簿保存法に対応したシステムの導入です。システムの導入によって、帳簿書類を電子帳簿保存法の各要件を満たしながら簡単に電子保存できます。

freee会計なら、全プラン電子帳簿保存法に対応。

電子帳簿等保存、スキャナ保存、電子取引データ保存すべての保存区分に対応しているため、インボイス制度に関わる証憑や、決済書や仕訳帳などもクラウド上で一元保存・管理できます。さらに、過少申告加算税が節約できる優良電子帳簿の自動作成もでき、freee会計を導入するだけであらゆる会計に関わる業務負担を軽減し、業務の効率化が図れます。

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

よくある質問

タイムスタンプとは何ですか?

タイムスタンプとは、電子データに日時を付与することで、その時刻に電子データが存在していたことと、それ以降にデータの変更や改ざんが行われていないことを証明する仕組みです。

詳しくは記事内「タイムスタンプとは」をご覧ください。

タイムスタンプと電子帳簿保存法の関係は?

電子帳簿保存法は、大きく「電子帳簿保存等」「スキャナ保存」「電子取引データ保存」という3つの区分に分けられます。そのうち、「スキャナ保存」と「電子取引データ保存」でタイムスタンプの付与が必要になります。

詳しくは記事内「電子帳簿保存法でタイムスタンプが必要なケース」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。