監修 北田悠策 公認会計士・税理士

中小企業事業再編投資損失準備金制度は、経営力向上計画の認定を受けた中小企業が、計画にもとづいてM&Aを実施した際に活用できる制度です。

中小企業事業再編投資損失準備金制度では、M&Aで投資した金額の70%までを準備金として積み立て、その全額を損金に参入することが可能です。そのため、M&Aに伴うキャッシュアウトやリスクを抑える効果が期待できます。

本記事では、中小企業事業再編投資損失準備金制度の概要や要件を解説します。注意点や申請の流れも紹介するので、ぜひご覧ください。

目次

- 中小企業事業再編投資損失準備金制度とは?

- 経営資源集約化税制とは

- 2024年の税制改正における変更点

- 中小企業事業再編投資損失準備金のメリット

- M&A実施時の税負担を抑えられる

- M&Aのリスク低減を図れる

- 中小企業事業再編投資損失準備金の活用要件

- 対象法人(買収側)

- 対象法人(譲渡側)

- 対象行為

- 中小企業事業再編投資損失準備金の手続き

- 1. 経営力向上計画を申請する

- 2. 主務大臣の認定を受ける

- 3. M&A実施を報告して確認書の交付を受ける

- 4. 税務申告で損金算入する

- 中小企業事業再編投資損失準備金の注意点

- すでに取得した株式は対象にならない

- 取崩要件に該当すると準備金は取り崩しとなる

- 最大5年間の事後報告が必要となる

- まとめ

- 経理を自動化し、業務を効率的に行う方法

- よくある質問

無料で30日間お試しできる会計ソフト freee会計

インボイス制度や電子帳簿保存法に完全対応。

記帳作業をほぼすべて自動化して、入力の手間を減らします。

日々の記帳を行うと、1クリックで決算書を作成できます。

初期費用や解約料は0円なので、初めて会計ソフトを利用される方でも、安心して会計ソフトに挑戦できます。

中小企業事業再編投資損失準備金制度とは?

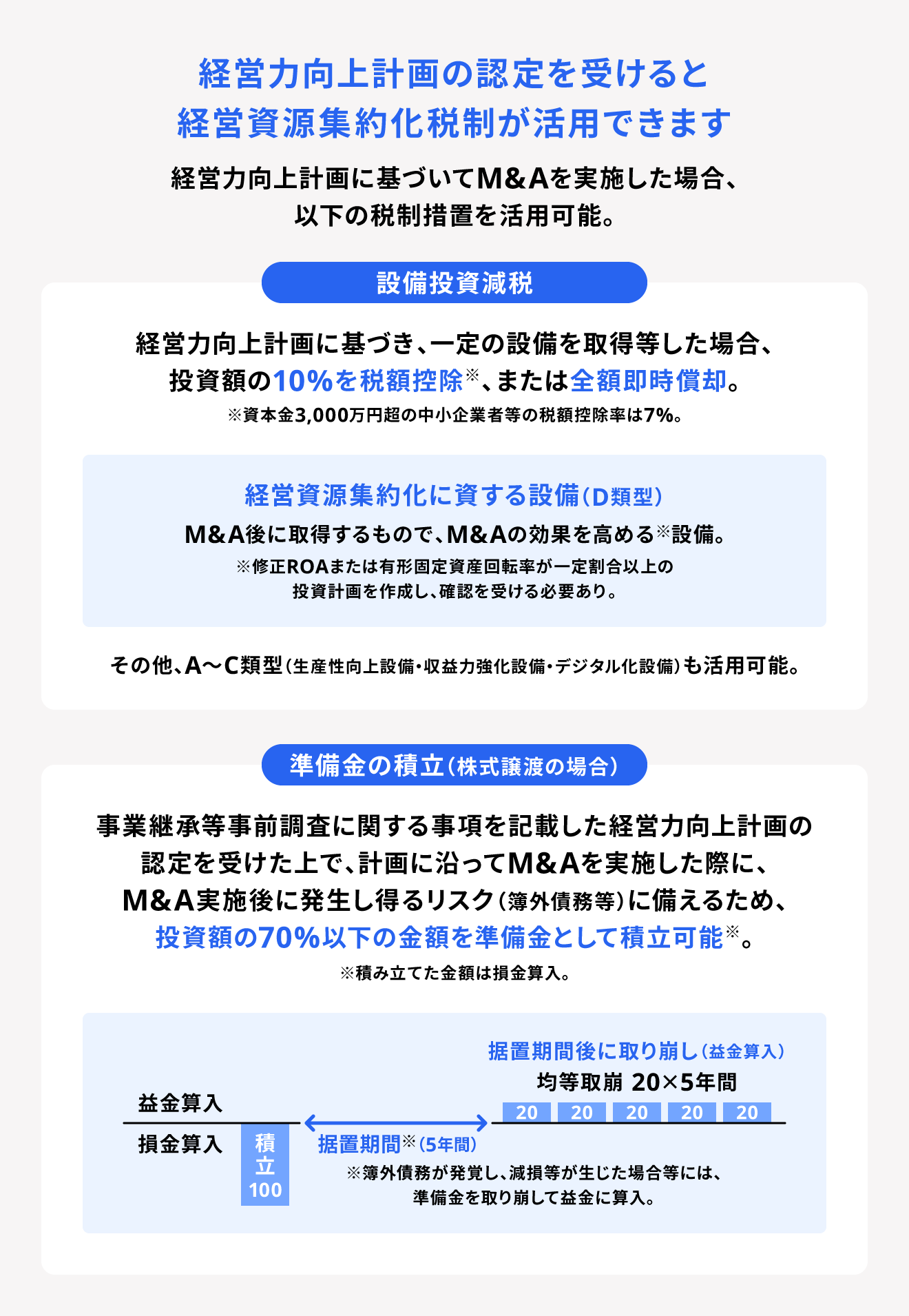

中小企業事業再編投資損失準備金制度は、「経営資源集約化税制」のひとつです。経営力向上計画の認定を受けた中小企業がM&Aを実施した際、株式等の取得価額の70%までを準備金として積み立てた場合にその全額を損金に算入できます。

ただし、5年経過後は均等に5年間で準備金を取り崩し、毎年益金に算入されます。また、減損や株式売却等を行ったなどで取崩要件に該当した場合は、準備金を取り崩して益金に算入しなければなりません。

経営資源集約化税制とは

経営資源集約化税制とは、経営力向上計画の認定を受けた中小企業が活用できる税制です

具体的には、以下2つの措置を活用できます。

活用できる2つの措置

- 設備投資減税(経営強化税制)

- 準備金の積立を認める措置(中小企業事業再編投資損失準備金)

設備投資減税(経営強化税制)は、経営力向上計画にもとづき一定の設備取得等をした場合に利用できます。投資額の10%を税額控除、または全額即時償却できる税制です※。

(※)資本金が3,000万円超の中小企業等の場合、税額控除率は7%です。

2024年の税制改正における変更点

2024年度の税制改正にて、中小企業事業再編投資損失準備金制度の拡充・延長が発表されました。

新たに成長意欲のある中小企業によるM&Aを後押しするため、「特別事業再編計画(仮称)」の認定を受けた法人に対する措置が拡充されます。主な措置は以下の通りです。

2024年の税制改正における変更点

- 一定の要件を満たす法人が本制度を活用した際の積立率を引き上げる(※)

- 取得価額が1億円以上100億円以下の株式等が対象となり、一定の表明保証保険契約を締結している場合は対象外となる

- 準備金の据置期間を現行の5年から10年に延長する

(※)最初に取得をした株式等 90%、それ以外の株式等 100%に引き上げられます。

また、現行制度についても、適用期間を3年間(2027年3月31日まで)延長することが発表されました。

中小企業事業再編投資損失準備金のメリット

中小企業事業再編投資損失準備金制度を活用するメリットは、大きく以下の2つです。

中小企業事業再編損失準備金制度のメリット

- M&A実施時の税負担を抑えられる

- M&Aのリスク低減を図れる

M&A実施時の税負担を抑えられる

中小企業事業再編投資損失準備金制度を活用すると、M&Aによる投資額の70%までを準備金として積み立てられ、その全額を損金に参入できます。

経費が増えた分だけ利益が減るため、M&Aを実施した事業年度の税負担を軽減できます。

なお、5年目以降は5年をかけて均等額で準備金を取り崩すため、最終的に負担する税負担を抑えられるわけではありません。しかし、M&A実施時は一時的にキャッシュアウトが大きくなります。

制度活用によって課税が繰り延べられれば、M&Aによる資金繰りへの影響を抑えられるでしょう。

M&Aのリスク低減を図れる

中小企業事業再編投資損失準備金制度を活用すれば、M&A実施によるリスク低減が図れます。

M&Aの実施には、環境汚染・訴訟・粉飾決済など、簿外債務や偶発債務が発生するリスクが伴います(※)。

(※)簿外債務は、貸借対照表に記載されていない債務です。また、偶発債務は、現時点で債務ではないが将来債務となる可能性があるものを指します。

本制度の適用を受ける際には、「事業承継等事前調査チェックシート」を用いて十分な事前調査を実施する予定かどうかの確認が行われます。この確認により、M&Aのリスク低減につながるでしょう。また、準備金を積み立てることで不測の事態に備えられます。

中小企業事業再編投資損失準備金の活用要件

中小企業事業再編投資損失準備金制度を活用できるのは、買収側・譲渡側の要件をそれぞれ満たす場合です。また、対象となる行為も決まっています。

以下でそれぞれ解説します。

対象法人(買収側)

買収側の対象となるのは、以下の2つを満たす法人です。

対象法人(買収側)

- 青色申告書を提出する中小企業者

- 2024年3月31日までの間に事業承継等事前調査に関する事項が記載された経営力向上計画の認定を受けた法人(※)

(※)事業承継等事前調査は、一般的にデュー・デリジェンス(DD)と呼ばれます。

中小企業者とは、資本金または出資金の額が1億円以下の法人(※)、資本または出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人を指します。

(※)資本金または出資金の額が1億円以下であっても、大規模法人(資本金または出資金が1億円を超える法人)に発行済株式の2分の1超を保有されている、または複数の大規模法人に発行済株式の3分の2超を保有されている場合は、中小企業者等に該当しません。

また、事業承継等事前調査は、M&Aの買収側が譲渡側に対し、引き継ぐ経営資源について損害が生じるおそれがないかを調査するものです。

対象法人(譲渡側)

譲渡側の対象となるのは、「特定事業者等(常時使用する従業員数が2,000人以下の法人または個人等)」です。

ただし、グループ内や親族内でのM&Aは対象となりません。本制度は、他者の経営資源を取得する際のリスクに備えることが目的です。そのため、実質的に他社の経営資源を引き継いでいることが要件となります。

対象行為

中小企業事業再編投資損失準備金制度の対象となる行為は、「ほかの特定事業者等の株式等を取得するもので、事業の承継を伴うもの」です。

株式譲渡が対象であり、事業譲渡や合併は含まれません。また、本制度は取得価額が10億円以下のM&Aを実施した場合に適用されます(※)。

(※)取得価額には、株式等の取得に要した費用(購入手数料など)も含みます。

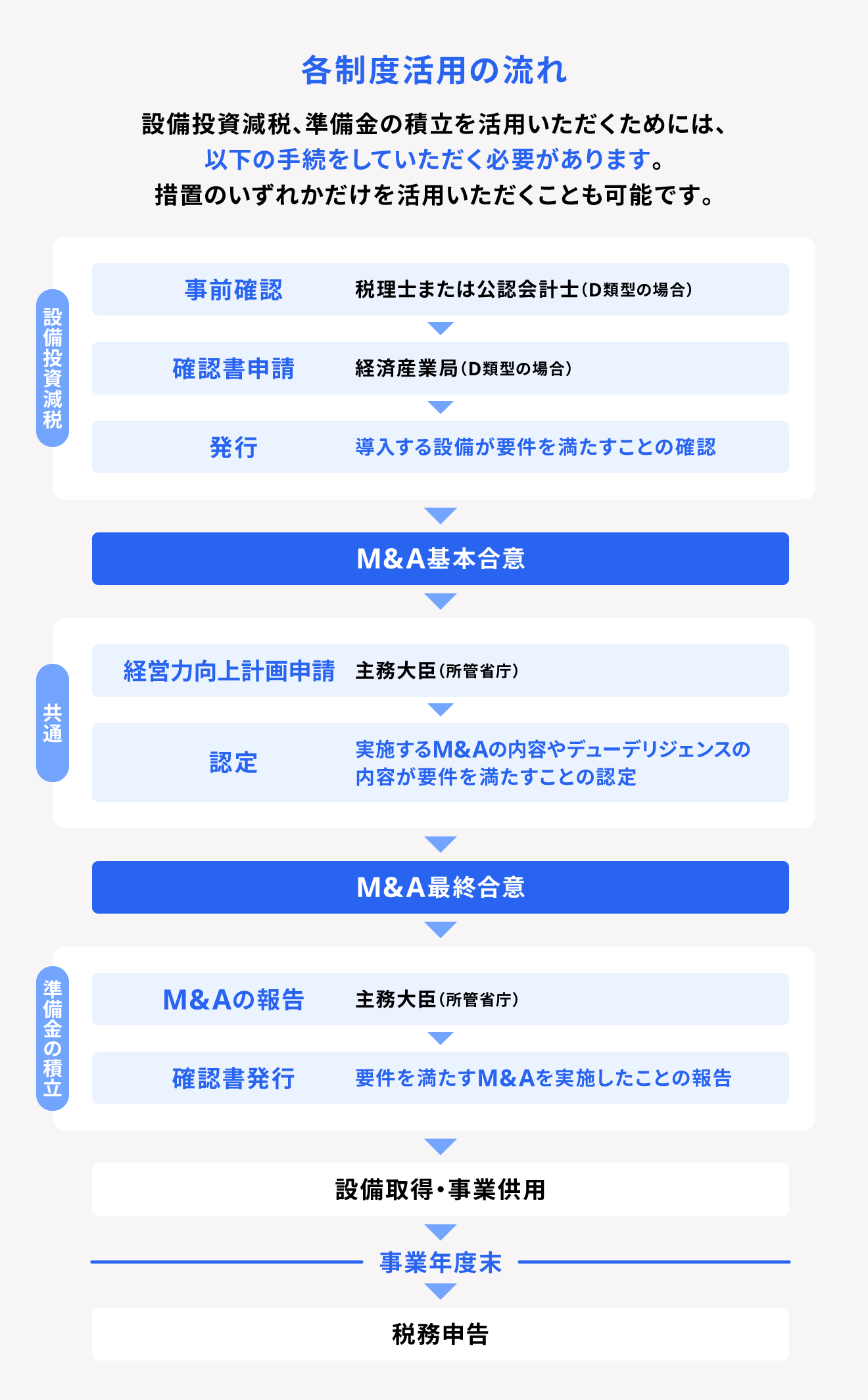

中小企業事業再編投資損失準備金の手続き

中小企業事業再編損失準備金の手続きの流れ

- 経営力向上計画を申請する

- 主務大臣の認定を受ける

- M&A実施を報告して確認書の交付を受ける

- 税務申告で損金算入する

1. 経営力向上計画を申請する

M&Aの相手方が決まったタイミング(基本合意後など)で、経営力向上計画を策定し申請します。「経営力向上計画プラットフォーム」から電子申請を行いましょう。

提出先は、主務大臣(経営力向上計画の事業分野を所管する大臣)です。提出先が不明な場合は、中小企業庁ホームページにてご確認ください(「事業分野と提出先」)。

なお、経営力向上計画の申請時、「事業承継等事前調査チェックシート」の作成・添付が必要です。

2. 主務大臣の認定を受ける

認定までの期間は、電子申請かつ申請書に不備がない状態の場合で14日(休日を除く)です。ただし、複数省庁にまたがる場合は約45日かかります。

申請状況は、経営力向上計画プラットフォーム上でご確認ください。「申請中」・「審査中」・「認定待ち」・「認定済」のいずれかが表示されます。

3. M&A実施を報告して確認書の交付を受ける

認定後にM&Aの最終合意を行い、認定計画の内容にもとづいて株式取得を実行します。その後、主務大臣にM&Aの実施および事前調査内容を報告し、税務申告までに確認書の交付を受けましょう。

書式は、中小企業庁ホームページ上でダウンロードできます。

4. 税務申告で損金算入する

税法上の要件を満たす場合、税務申告にて積み立てた準備金を損金に算入できます。

税務申告の際、経営力向上計画の申請書・認定書・M&A実施報告後に交付された確認書(いずれも写し)を添付しましょう。

中小企業事業再編投資損失準備金の注意点

中小企業事業再編投資損失準備金制度には、いくつか注意点もあります。

中小企業事業再編損失準備金の注意点

- すでに取得した株式は対象にならない

- 取崩要件に該当すると準備金は取り崩しとなる

- 最大5年間の事後報告が必要となる

すでに取得した株式は対象にならない

本制度の対象となるのは、認定を受けた経営力向上計画にもとづいて取得した株式です。したがって、すでに取得した株式は対象になりません。

本制度を活用するには、M&Aの最終合意までに経営力向上計画を策定・申請し、主務大臣の認定を受ける必要があります。

取崩要件に該当すると準備金は取り崩しとなる

取崩要件に該当した場合は、据え置き期間中でも準備金の全額(または相当分)を取り崩し、益金に参入しなければなりません。取崩要件は以下の通りです。

| 取崩要件 | 益金に算入する金額 |

| 経営力向上計画の認定を取り消された場合 | 全額 |

| 取得した株式を所有しなくなった場合(売却など) | 全額または相当分 |

| 株式を取得した法人が合併により合併法人に当該株式を移転した場合 | 全額 |

| 取得した株式を発行する法人が解散した場合 | 全額 |

| 取得した株式の帳簿価額を減額した場合 | 相当分 |

| 株式を取得した法人が解散した場合 | 全額 |

| 株式を取得した法人が青色申告書の提出の承認を取り消された、または取り止めた場合 | 全額 |

| 上記以外で準備金を取り崩した場合 | 相当分 |

最大5年間の事後報告が必要となる

中小企業事業再編投資損失準備金を活用した場合、毎事業年度終了後、主務大臣に「事業の状況等に係る報告書」を提出する必要があります。

M&Aを実施した事業年度の翌事業年度終了後4ヶ月以内が初回の提出期限です。計画期間に応じて最大5年間、報告を行います。

まとめ

中小企業事業再編投資損失準備金制度とは、経営力向上計画にもとづいてM&Aを実施した中小企業が活用できる制度です。株式等の取得金額の70%までを準備金として積み立てた場合に、全額を損金に参入できます。

本制度を活用すれば、M&A実施に伴うキャッシュアウトを一時的に軽減することが可能です。また、準備金の活用によってM&A実施後のリスクに備えられます。

本制度の適用を受けるには、M&A実施前に経営力向上計画の認定を受ける必要があります。制度の概要や申請手順を理解し、計画的に手続きを進めましょう。

経理を自動化し、業務を効率的に行う方法

経理業務は日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。業務を効率化するなら、会計ソフトの活用がおすすめです。

シェアNo.1(*1)のクラウド会計ソフト「freee会計」は面倒な仕訳作業や書類作成を簡単に行え、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.シミラーウェブ、ローカルフォリオ(2019年10月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

freee会計には、以下のような機能があります。

- 出入金の自動入力&記帳

- 見積書/請求書/納品書の発行

- 証憑管理(電子帳簿保存対応)

- 決算関連書類の作成

- 関連書類のクラウド内保存

お金の流れをリアルタイムで把握できるレポートも自動で作成できるため、会計管理の見える化も図れます。

また、貸借対照表や損益計算書の出力などにも対応し、決算業務を全般的にサポートします。

すぐにfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

中小企業事業再編投資損失準備金とは?

中小企業事業再編投資損失準備金制度とは、中小企業が経営力向上計画にもとづいてM&Aを実施した際に活用できる制度です。株式等の取得価額の70%までを準備金として積み立てた場合に、全額を損金に算入できます。

中小企業事業再編投資損失準備金制度の概要を詳しく知りたい方は「中小企業事業再編投資損失準備金制度とは?」をご覧ください。

中小企業事業再編投資損失準備金を活用するメリットは?

中小企業事業再編投資損失準備金制度を活用するメリットは、大きく以下の2つです。

中小企業事業再編損失準備金のメリット

- M&A実施時の税負担を抑えられる

- M&Aのリスク低減を図れる

中小企業事業再編投資損失準備金制度のメリットを詳しく知りたい方は「中小企業事業再編投資損失準備金のメリット」をご覧ください。

監修 北田 悠策(きただ ゆうさく) 公認会計士・税理士

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。