監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

電子帳簿保存法のスキャナ保存とは、紙で発行・受領した請求書や領収書をスキャン機能がある機器でスキャンし、電子データで保存することです。ただし、電子帳簿保存法ではスキャナ保存の要件が細かく規定されており、スキャナ保存を行う場合にはそれらの要件を満たす必要があります。

本記事では、電子帳簿保存法のスキャナ保存の概要や具体的な保存方法、スキャナ保存の要件、スキャナ保存するメリット・注意点、スキャナ保存を導入する方法などを、2022年の改正電子帳簿保存法や2023年度の税制改正の内容とあわせて解説します。

目次

- 電子帳簿保存法のスキャナ保存とは

- 改正電子帳簿保存法の保存方法

- スキャナ保存の対象書類

- スキャナ保存の要件

- 解像度・階調・大きさに関する情報の保存が不要

- 入力者などの情報の確認要件が不要

- 帳簿との相互関連性の確保が必要な書類は重要書類に限定

- スキャナ保存するメリット

- 保管コストや保管スペースの削減

- テレワーク推進

- 生産性向上

- スキャナ保存する注意点

- システムの導入・運用コストがかかる

- セキュリティ対策を徹底する必要がある

- 電子帳簿保存法に対応したスキャナ保存を始めるには?

- ①データ検索を可能にする

- ②タイムスタンプまたは変更履歴を確認可能なシステムを導入

- ③保存要件を満たすスキャナの導入

- スキャナ保存対応のシステムを選択する際のポイント

- JIIMA(日本文書情報マネジメント協会)認証

- 電子化したい書類に対応している

- 拡張性が高い

- まとめ

- 電子帳簿保存法の要件を満たしながら帳簿書類を簡単に電子保存する方法

- よくある質問

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。

電子帳簿保存法のスキャナ保存とは

電子帳簿保存法のスキャナ保存とは、紙の請求書や領収書などの国税関係の書類をスマートフォンやスキャナーなどでスキャンし、その電子データを紙の書類の代わりに保存することです。紙で受け取った書類、自分で作った書類の控えのいずれもスキャナ保存ができます。

スキャナ保存は、「電子帳簿等保存」や「電子取引データ」と同じく、改正電子帳簿保存法における保存方法の区分のひとつです。紙で受け取った書類については、紙またはスキャナ保存のどちらかを任意で選べます。ただし、電子取引によって受け取った書類は、2024年1月より電子データ保存が義務化されています。

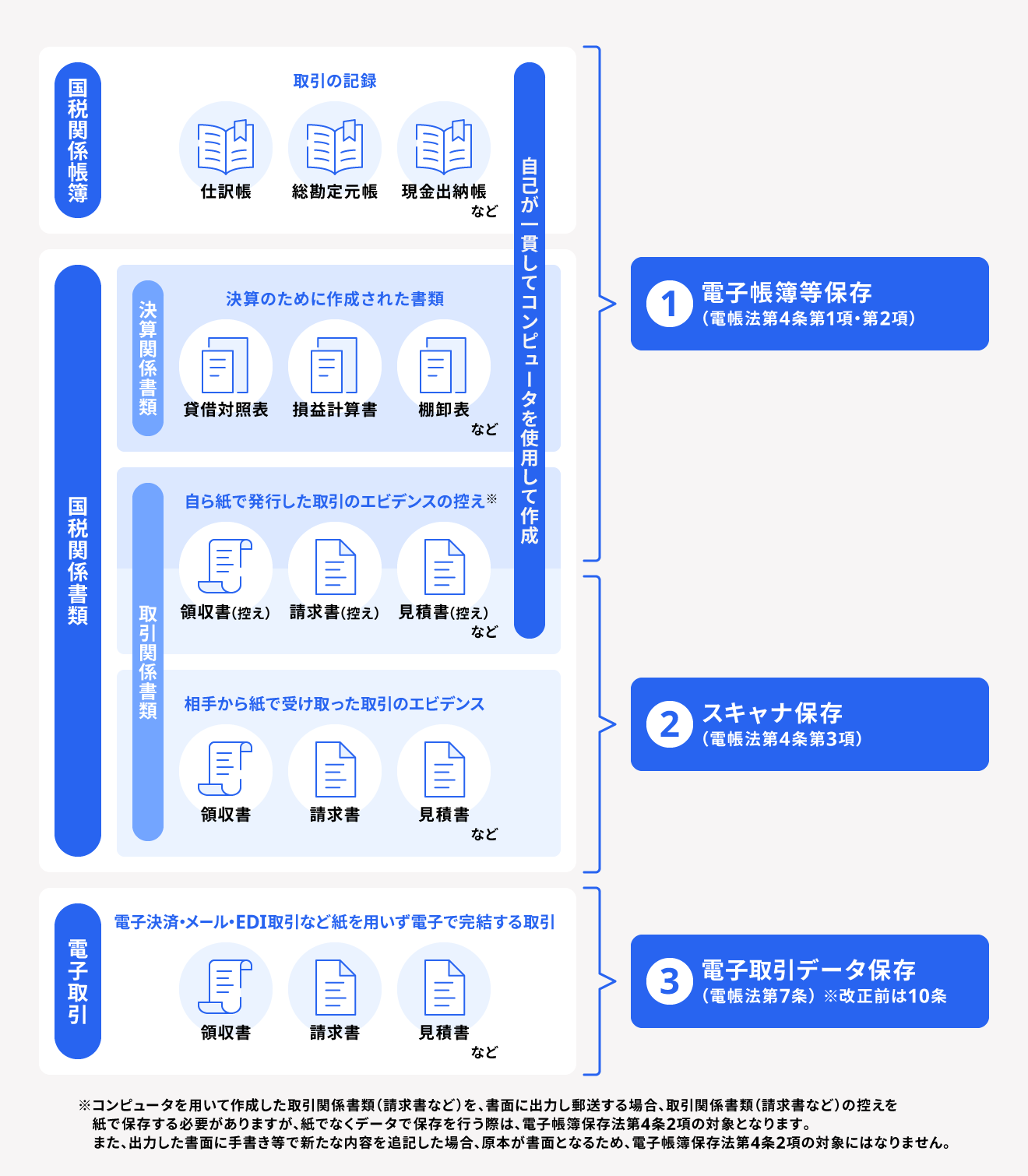

改正電子帳簿保存法の保存方法

改正電子帳簿保存法では、下図の通り「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3つの区分ごとに、保存要件が規定されています。

2022年施行の改正電子帳簿保存法では、スキャナ保存について以下の要件緩和と罰則の追加が行われました。

緩和された要件

- 税務署長の事前承認制度廃止

- 適正事務処理要件の廃止

- タイムスタンプの付与期間が、最長2ヶ月とおおむね7営業日以内へ変更

- 電子データについて訂正や削除を行った場合、クラウド等で入力期間内に保存したと確認できるケースなら、タイムスタンプが不要

- 受領者がスキャナーで読み取る際に必要とされた国税関係書類への自署が不要

- 検索要件が緩和

(1)記録項目は取引年月日・取引金額・取引先のみ

(2)範囲指定および項目を組み合わせての検索機能が不要(電磁的記録のダウンロードに応じる場合)

出典:e-Gov法令検索「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 附則(令和三年三月三一日財務省令第二十五号)」

追加された罰則

- スキャナ保存された電磁的記録に不正があった場合に重加算税(10%)を加重

出典:e-Gov法令検索「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 附則(令和三年三月三一日財務省令第二十五号)」

さらに2023年度の税制改正では、スキャナ保存を含めた電子帳簿保存法の改正が行われました。2023年度の改正内容は、後述の「スキャナ保存の要件」で解説しています。

【関連記事】

電子帳簿保存法とは?対象書類や保存要件・改正内容についてわかりやすく解説

電子帳簿保存法(電帳法)とは?2022年12月発表の最新の改正内容を解説

スキャナ保存の対象書類

スキャナ保存の対象になる書類は、請求書、領収書、見積書、注文書、納品書などの「国税関係の書類」です。紙として受領・発行した国税関係の書類をスキャン機能で電子データ化し保存する場合、スキャナ保存の保存要件に従わなければなりません。

このとき、スキャナ保存要件を満たせるなら、一般用のスマートフォンのカメラによるスキャンでも問題ありません。また、スキャンしたデータの形式は、電子帳簿保存法に要件が満たされていればPDF形式以外でも保存できます。

ただし、書類を電子データ(電子メール、Webからのダウンロード、EDIシステムの使用など)として受け取った場合は、スキャナ保存ではなく「電子取引データの保存」への対応が必要です。

保存要件に沿って正しく電子保存されている場合、原則、紙の原本を保存する必要はありません。ただし、「賃貸借契約書」といった必ず紙での原本保存が求められるものは、スキャナ保存をしたうえで、紙の原本は破棄せず保管するように注意しましょう。

なお、スキャンした電子データは、民法上の「準文書」扱いとなり、民事訴訟において原本として認められず証拠能力が弱くなる可能性があります。契約書などは、紙の原本を破棄せずに置いておくことを推奨します。

出典:裁判所「民事訴訟規則第143条」

出典:e-Gov法令検索「民事訴訟法第231条」

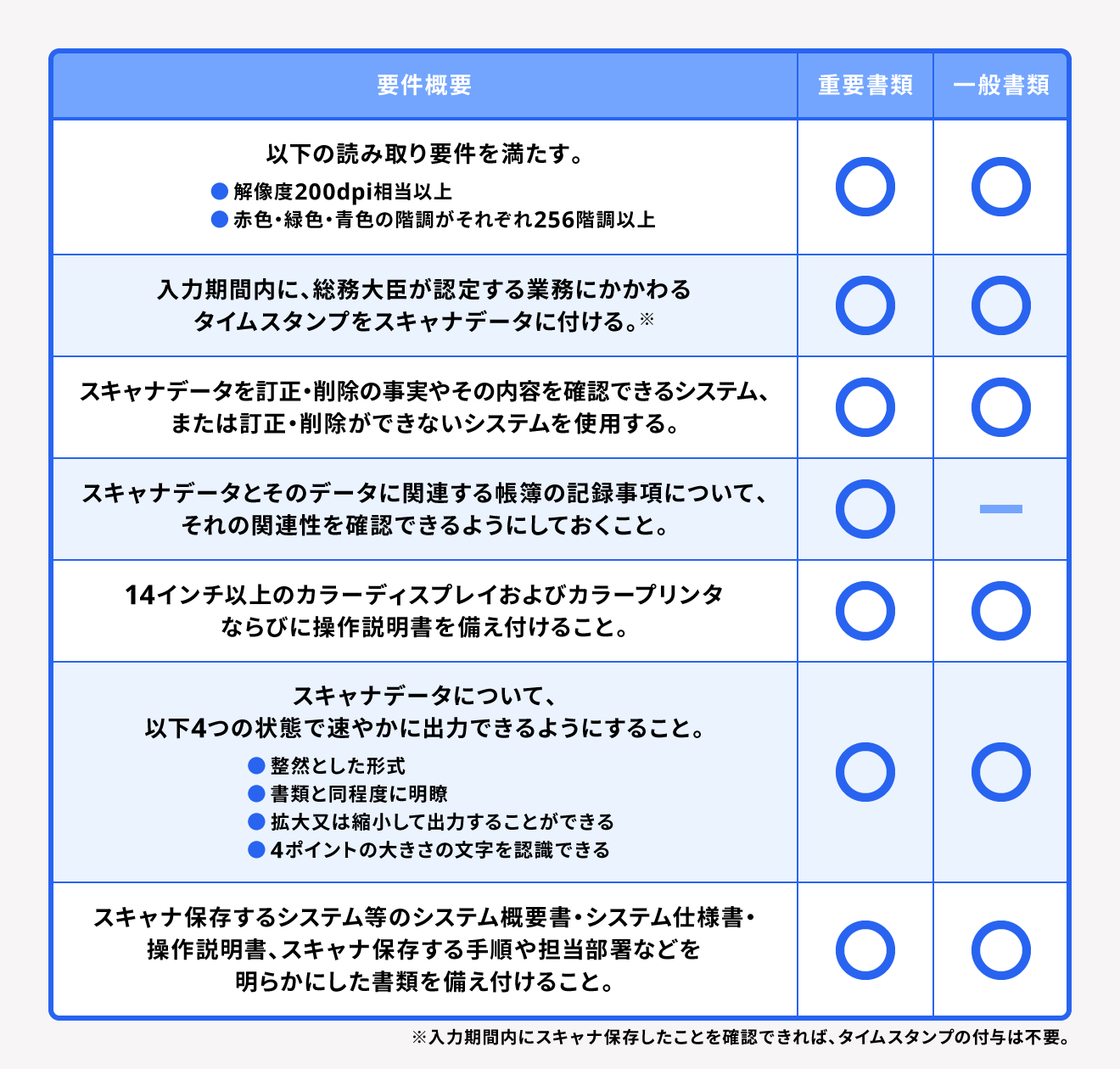

スキャナ保存の要件

スキャナ保存が認められるのは、画像の解像度や帳簿との相互関連性の確保といった、電子帳簿保存法に定められた要件を満たした電子データであり、「重要書類」と「一般書類」とで保存要件は異なります。それぞれの定義は以下のとおりです。

| 書類区分 | 書類の性質 | 例 |

|---|---|---|

| 重要書類 | 資金や物の流れに直結・連動する書類 | 契約書、納品書、請求書、領収書 など |

| 一般書類 | 資金や物の流れに直結・連動しない書類 | 見積書、注文書、検収書 など |

重要書類と一般書類、それぞれの要件を図解します。

2023年度の税制改正では電子帳簿等保存制度の見直しが行われ、スキャナ保存に関する要件が緩和されました。2024年1月1日以後より、以下の変更が行われています。

解像度・階調・大きさに関する情報の保存が不要

国税関係書類をスキャナで読み取った際、「一定の解像度・階調・大きさに関する情報の保存を必要とする要件」が廃止されました。

ただし、スキャナで読み取り時の解像度(200dpi以上)や階調(原則カラー画像)など、実際にスキャンする際の要件に変更はありません。

入力者などの情報の確認要件が不要

改正以前は、スキャナ保存時には国税関係書類に関する記録事項について「入力する者」または「入力者を直接監督する者」の情報を確認できるようにする指定がありましたが、2023年度の改正により、この入力者などに関する確認要件が不要になりました。

帳簿との相互関連性の確保が必要な書類は重要書類に限定

改正以前は、国税関係書類をスキャンした際、スキャンして得た電子データとスキャン元となる国税関係書類の関連性を確認できるようにしておく必要がありました。

今回の改正によって一般書類については相互関連性の確認が不要となり、重要書類のみの限定要件に変更されました。

スキャナ保存するメリット

電子取引データの保存と異なり、スキャナ保存による国税関係書類の電子データ保存は義務化されていません。そのため、スキャンせずに紙のままの保管が認められていますが、スキャナ保存することで普段の業務にも以下のようなさまざまなメリットを与えます。

保管コストや保管スペースの削減

スキャナ保存なら、紙で発行・受領した書類を紙のまま保管する必要がなくなるため、保管に必要なコストや保管スペースが削減できます。

保管のためにトランクルームや倉庫を借りている場合は賃料や利用料がかからなくなり、保管する際に使用する各種備品(棚やファイルなど)も必要なくなります。これにより、空いた保管スペースはほかの業務に活用できるといったメリットがあります。

テレワーク推進

国税関係書類をスキャナ保存にて電子データ化することで、経理部門のテレワークを推進しやすくなります。

従来の紙での保存の場合、原則、オフィスに出勤して書類の確認や手続きをする必要がありました。しかし、スキャナ保存を活用すれば、自宅やオフィス外で書類を確認できたり、社内の電子ワークフローが確立していれば申請や承認手続きもテレワークで対応できたりします。

このように、性質上、これまでテレワークが難しかった経理部門であっても、たとえば「出勤している従業員に書類のスキャンをお願いし、処理作業はテレワークで行う」といった柔軟な働き方が可能になります。

生産性向上

スキャナ保存は煩雑になりがちなので、システムを利用してスキャナ保存に関する業務を効率化することで、より高い生産性向上効果を見込めます。

スキャナ保存の効率化には、画像データのテキスト部分を文字データに変換できる「OCR」や、OCRにAIを搭載した「AI-OCR」の活用も有効です。AI-OCRなら、スキャンで読み込んだ画像データから、請求金額やそのほか必要な情報を自動かつ高精度で文字データ化してくれます。

AI-OCRに関して詳しくは、別記事「AI-OCRとは?OCRとの違いや価格に対する効果について解説」をご覧ください。

スキャナ保存する注意点

スキャナ保存の導入と運用には、スキャナ保存に必要なシステムや機器にかかるコスト、セキュリティ対策などが必要になります。それぞれ、以下で解説します。

システムの導入・運用コストがかかる

スキャナ保存の仕組みが整っていない企業の場合、導入・運用コストが新たに発生します。

スキャナ保存を行うには、スキャナーや複合機、スマートフォンといったスキャン用の機器が必要です。スキャナ保存した電子データをPDFファイルなどで適切に管理・検索するには、手入力またはOCR・AI-OCRなどを利用して、画像データの文章をテキストデータに変換する必要があります。

スキャン用の機器やテキストデータ化にかかる労力やコストを事前に確認し、予算との兼ね合いを踏まえて適切なシステムの導入を検討しましょう。

セキュリティ対策を徹底する必要がある

電子データは紙よりも紛失などのリスクは低減しますが、電子データならではのリスクが生じるため、セキュリティ対策を講じる必要があります。

たとえば、ウイルスによるデータ破損や情報漏えい、サイバー攻撃や内部不正による改ざんや消失などが考えられます。さらに、システムトラブルやヒューマンエラーによる意図しないデータの不具合の発生などに気を付けなくてはなりません。

電子帳簿保存法に対応したスキャナ保存を始めるには?

電子帳簿保存法に対応したスキャナ保存は、以下の手順で開始できます。

電子帳簿保存法に対応したスキャナ保存の始め方

①データ検索を可能にする

②タイムスタンプまたは変更履歴を確認できるシステムを利用

③保存要件を満たすスキャナの導入

①データ検索を可能にする

スキャナ保存で取得した電子データは、「取引年月日」「取引金額」「取引先」の3つの条件で検索可能にする必要があります。

たとえば、請求書の場合だと、ファイル名に3つの条件を入れておく(20244001_3000000_つばめ株式会社など)、もしくはシステムにデータをアップロードしたあとでそれぞれの情報を入力するなどといった方法が挙げられます。

電子データの保存方法やファイル名の表記ルールについては、事前に入力ルールを社内で統一しておきましょう。

②タイムスタンプまたは変更履歴を確認可能なシステムを導入

タイムスタンプまたは変更履歴が確認可能なシステムを利用し、スキャナ保存で取得した電子データの真実性を証明できるようにしましょう。

具体的にはタイムスタンプの付与、または変更履歴が残るシステムなどを導入します。どちらかを活用すれば、もう一方の要件を満たす必要はありません。自社に適した方法を選んでください。

③保存要件を満たすスキャナの導入

スキャナ保存する際にはスキャナ保存を満たすスキャナやスマートフォンの導入が必要です。解像度は200dpi、赤・緑・青の階調はそれぞれ256階調以上が求められます(一般書類は白黒やグレースケールで対応可能)。

200dpi以上とは約387万画素にあたり、近年は一般的なスマートフォンのカメラでも十分に条件を満たす写真が撮影できます(一般的なスマートフォンのカメラの平均は1,000万~1,200万画素程度)。

スキャナ保存対応のシステムを選択する際のポイント

スキャナ保存対応のシステムは、以下のポイントを意識して選ぶとよいでしょう。

- JIIMA(日本文書情報マネジメント協会)認証

- 電子化したい書類に対応している

- 拡張性が高い

JIIMA(日本文書情報マネジメント協会)認証

JIIMA(日本文書情報マネジメント協会)認証とは、公益社団法人 日本文書情報マネジメント協会が、「電子帳簿保存法の法的要件を満たしている」と判断したソフトウェアに与える認証です。

つまりJIIMA認証があるシステムは、電子帳簿保存法に対応していると判断できます。認証がなくても要件を満たしているシステムも存在しますが、法的対応を確実にしたいならJIIMA認証のあるものを選ぶのがよいでしょう。

出典:公益社団法人 日本文書情報マネジメント協会「電子書類ソフト法的要件認証制度」

電子化したい書類に対応している

導入予定のシステムが、電子化したい書類に対応しているかも重要なポイントです。たとえば請求書特化や見積書特化のシステムだと、ほかの国税関係書類に対応していない可能性が高いです。

自社で電子化すべき書類はどれかを事前に確認しておき、対応しているシステムを選びましょう。大手のクラウド会計ソフトなど税務・会計全般に対応しているソフトウェアなら、すべての国税関係書類のスキャナ保存に対応している可能性が高いです。

拡張性が高い

スキャナ保存導入のために購入したシステムであっても、業務管理システムや購買管理システムといった他システムと連携することで、より利便性の高いものになる可能性があります。数年後を見越して拡張性の高いシステムを選んでおけば、将来的に大幅な業務改善を見込めます。

まとめ

電子帳簿保存法のスキャナ保存とは、紙の請求書や領収書といった国税関係書類をスキャンして電子データ化し、保存することです。紙の国税関係書類はそのまま保存しても法的問題はないものの、スキャナ保存によって保管コストやスペースの削減、生産性向上などが見込めます。

スキャナ保存を導入する際には、自社の保存要件を満たしたシステムを導入することで、業務効率の向上が期待できるでしょう。

電子帳簿保存法の要件を満たしながら帳簿書類を簡単に電子保存する方法

電子帳簿保存法に従って帳簿や書類を電子保存するためには、さまざまな保存要件を満たさなければなりません。タイムスタンプの付与や検索機能の確保など、環境構築からはじめなければならないような要件も多く、担当者に大きな負担がかかってしまいます。

そこでおすすめしたいのが、電子帳簿保存法に対応したシステムの導入です。システムの導入によって、帳簿書類を電子帳簿保存法の各要件を満たしながら簡単に電子保存できます。

freee会計なら、全プラン電子帳簿保存法に対応。

電子帳簿等保存、スキャナ保存、電子取引データ保存すべての保存区分に対応しているため、インボイス制度に関わる証憑や、決済書や仕訳帳などもクラウド上で一元保存・管理できます。さらに、過少申告加算税が節約できる優良電子帳簿の自動作成もでき、freee会計を導入するだけであらゆる会計に関わる業務負担を軽減し、業務の効率化が図れます。

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

よくある質問

スキャナ保存とは?

電子帳簿保存法においてのスキャナ保存とは、スマートフォンやスキャナーなどでスキャンした国税関係書類の情報を電子データとして保存する際、その取り扱い方や保存要件について定めたものです。

詳細は記事内「電子帳簿保存法のスキャナ保存とは」をご覧ください。

スキャナ保存の要件は?

スキャナ保存の主な要件は、「一定水準以上の解像度による読み取り」「タイムスタンプなどによる真実性の証明」「検索機能の確保」などが挙げられます。

詳細は記事内「スキャナ保存の要件」で解説しています。

スキャナ保存するメリットは?

スキャナ保存の主なメリットは、「保管コスト・保管スペースの削減ができる」「テレワークの推進に寄与する」「生産性向上が見込める」の3点です。

詳細は記事内「スキャナ保存するメリット」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。