監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

電子帳簿保存法の改正によって国税に関わる帳簿や書類のデータ保存の要件が緩和された一方、2024年1月1日から、電子取引で受け渡しされた書類のデータ保存が完全義務化されました。電子帳簿保存法は、事業規模にかかわらずすべての事業者に対応が求められるため、帳簿・書類のデータ保存の要件を正しく理解しておくことが大切です。

本記事では、電子帳簿保存法の概要をはじめ、電子帳簿保存法の要件や具体的な保存方法について詳しく解説します。

目次

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。

電子帳簿保存法とは

電子帳簿保存法とは、国税に関わる帳簿や書類をデータ保存することを認め、保存方法などを定めた法律です。2022年1月の法改正によって、帳簿書類のデータ保存の要件が大幅に緩和されました。近年は、会計ソフトなどを使って税務関係の帳簿や書類を作成・管理することが増えているため、この要件緩和が経理業務の効率化や正確性の向上が期待されています。

しかしその一方、2022年1月の改正法施行にともない、電子取引によって発行・受領した書類の電子データ保存が2024年1月から完全義務化されました。

電子取引とは、取引で必要になる請求書や領収書といった書類を、電子メールやクラウドサービスなどを利用して、オンライン上でやり取りすることです。電子取引データの保存は、要件を満たしていなければ罰則を科される可能性もあります。

保存要件については、後述する「電子取引データ保存の要件」をご覧ください。

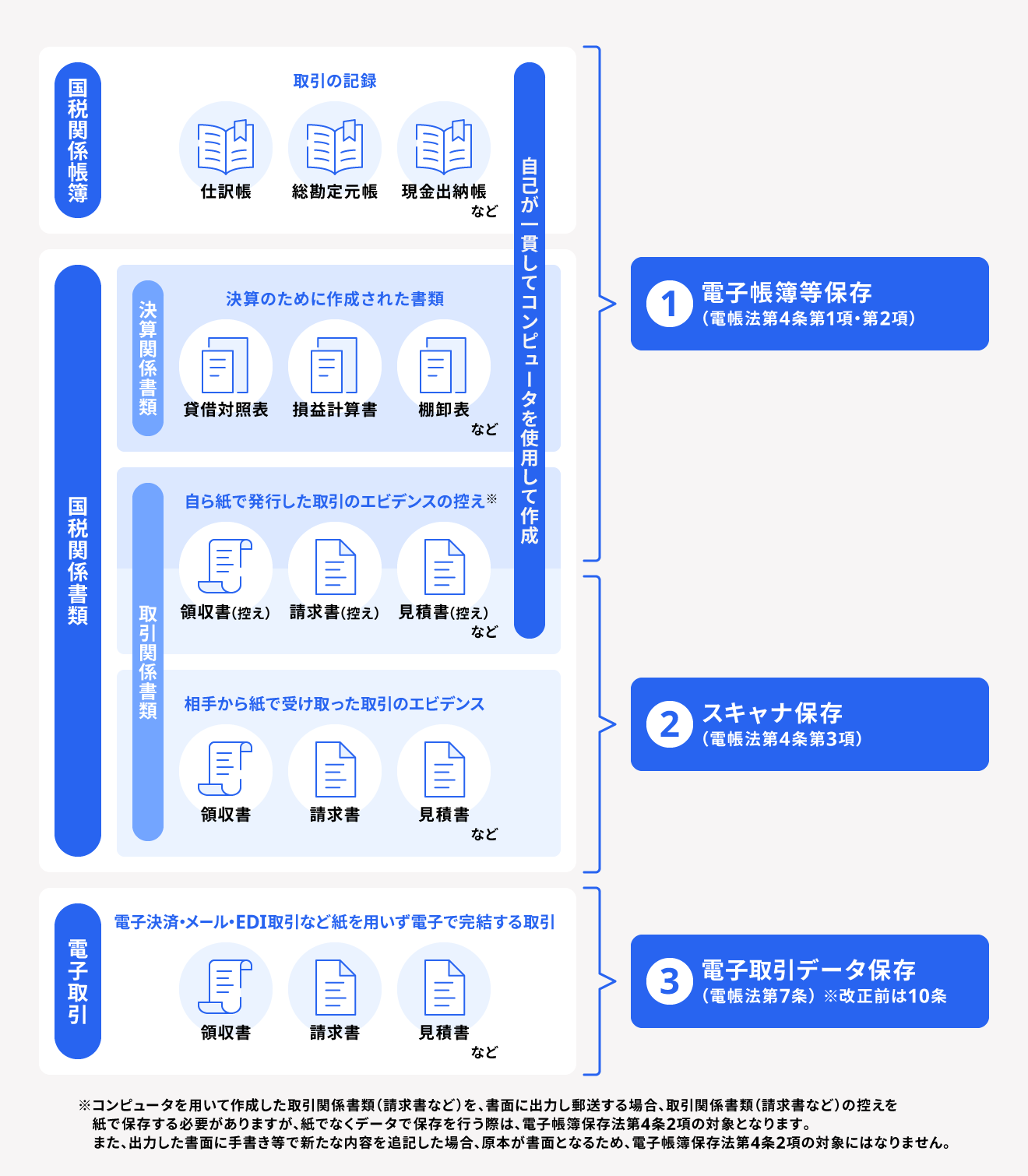

電子帳簿保存法の保存方法は3区分

電子帳簿保存法におけるデータの保存方法は、以下の3つに区分できます。

電子帳簿保存法の3つの保存区分

- 電子帳簿等保存

- スキャナ保存

- 電子取引データ保存

3つの保存方法は、下図のようにそれぞれ対象となる帳簿や書類が異なります。

電子データのファイル形式に指定はない

電子データ保存のファイル形式について、指定はありません。そのため、PDFデータをはじめ、帳簿や書類をスクリーンショットした画像ファイル、スマートフォンやデジタルカメラで撮影した画像ファイルなども、データ保存の形式として認められます。

ただし、いずれのファイル形式であっても、以降で解説する保存要件を満たしていなければなりません。そのため、たとえば、WordやExcelなどのファイル形式で受け渡しをした場合は、内容の改ざんを防ぐためにPDFデータに変換するなど、要件に対応できるファイル形式で保存する必要があります。

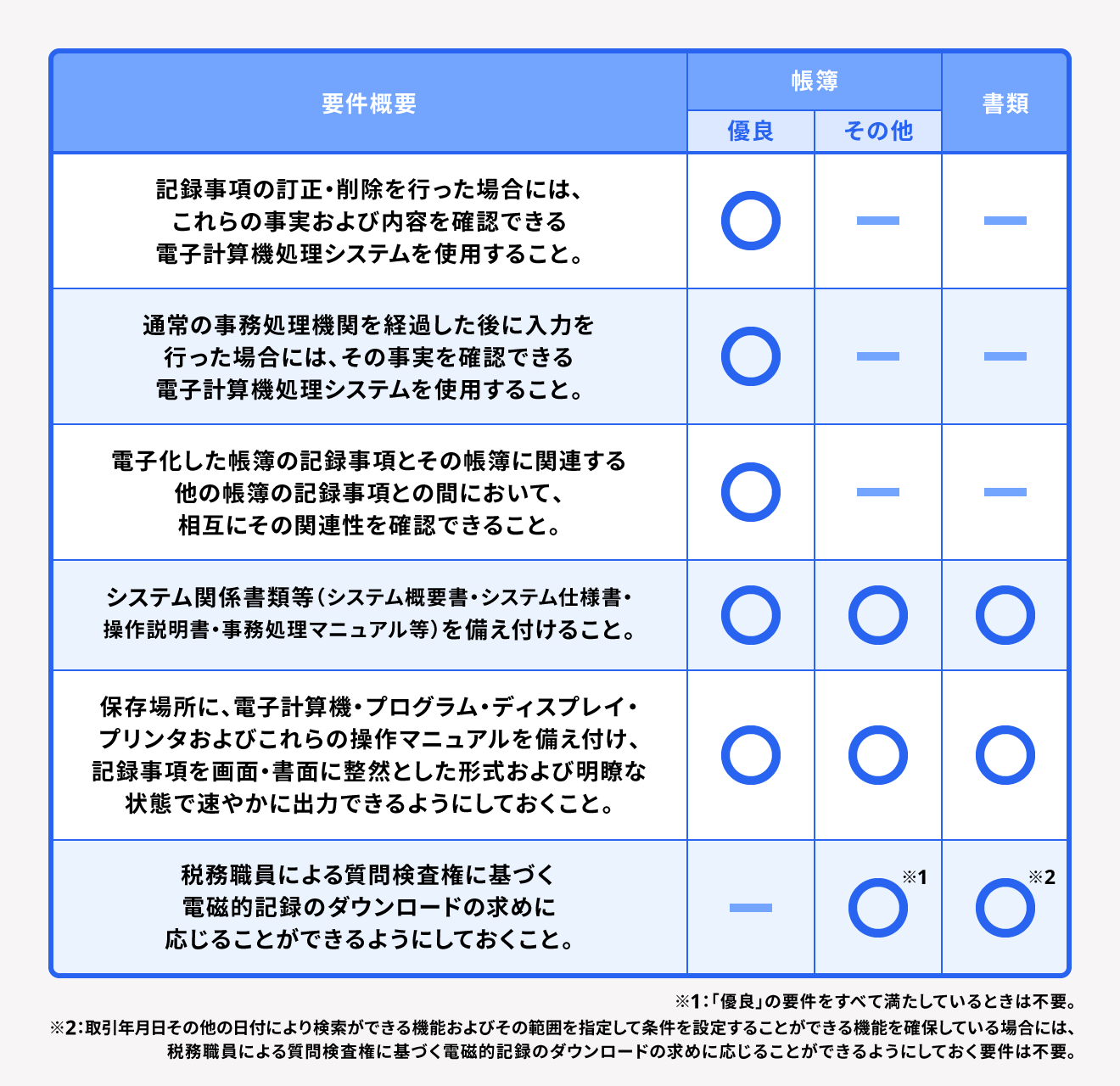

電子帳簿等保存の要件

電子帳簿等保存とは、パソコンなどで作成した帳簿や書類をそのままの形式で保存する方法です。

2021年までは、電子帳簿等保存を行う際に税務署長の事前承認を受けなければなりませんでしたが、2022年の法改正によって事前承認は不要になりました。また、以下の要件をすべて満たした場合には「優良な電子帳簿」として認められ、過少申告加算税の軽減措置や所得税の青色申告特別控除(65万円)の適用を受けることもできます。

帳簿の保存方法として電子帳簿等保存を採用するかどうかは任意ですが、採用する場合は下表にまとめた要件を満たす必要があります。

出典:国税庁「はじめませんか、帳簿書類の電子化!」

なお、電子帳簿等保存では上表にある要件のほかに、以下3つの「検索要件」も設けられています。「優良な電子帳簿」として認められるためにはこの3つの検索要件も満たす必要があります。

- 取引年月日、取引金額、取引先により検索できること

- 日付又は金額の範囲指定により検索できること

- 2以上の任意の記録項目を組み合わせた条件により検索できること

ただし、電子帳簿保存を導入している企業が、税務職員からの電磁的記録のダウンロードの求めに応じることができる場合には、2.と3.の要件は不要です。

出典:国税庁「はじめませんか、帳簿書類の電子化!」

優良な電子帳簿の対象

「優良な電子帳簿」とは、前章で出てきた保存要件をすべて満たした帳簿のことです。以下の電子帳簿が対象となります。

優良な電子帳簿の対象

売上帳、仕入帳、経費帳、賃金台帳、売掛帳、買掛帳、

受取手形記入帳、支払手形記入帳、貸付帳、借入帳、未決済項目に係る帳簿、

有価証券受払い簿、固定資産台帳、繰延資産台帳 など

出典:国税庁「優良な電子帳簿の要件」

スキャナ保存の要件

スキャナ保存とは、紙で作成した帳簿や、紙で発行・受領した書類をスキャナで読み取って保存する方法です。こちらも電子帳簿等保存と同じく対応は任意であり、紙のまま保存することも認められています。2022年の法改正により、税務署長の事前承認を受ける必要がなくなりました。

ただし、発行・受領した紙の書類をスキャナで読み取るまでの期間(入力期間)には制限があり、下2つのどちらかの期間内に入力を済まさなければなりません。

スキャナ保存の入力期間

- 書類を作成または受領してから、速やか(おおむね7営業日以内)にスキャナ保存する(早期入力方式)

- それぞれの企業において採用している業務処理サイクルの期間(最長2ヶ月以内)を経過した後、速やか(おおむね7営業日以内)にスキャナ保存する(業務処理サイクル方式)

業務処理サイクル方式は、書類を作成または受領してからスキャナ保存するまでの各事務の処理について、規程を定めている企業のみ採用できます。

スキャナ保存の入力期間について詳しく知りたい方は、別記事「電子帳簿保存法で2ヶ月と7営業日の入力期限を過ぎたらどうなる?期限後の対応方法も解説」をご覧ください。

スキャナ保存をするうえでの要件は下表のとおりです。対象となる書類は「重要書類」「一般書類」に分かれており、それぞれで要件がやや異なります。

※入力期間内にスキャナ保存したことを確認できれば、タイムスタンプの付与は不要

出典:国税庁「はじめませんか、書類のスキャナ保存」

重要書類とは資金や物の流れに直結・連動する重要な書類のことで、契約書や納品書、請求書、領収書などが該当します。一方、資金や物の流れへの関連性が低い書類が一般書類で、見積書や注文書、検収書などが対象です。

なお、スキャナ保存の場合も電子帳簿等保存と同様に、以下3つの「検索要件」の確保も求められています。特に重要書類をスキャナ保存する際は、すべての要件をクリアしているかよく確認しましょう。

- 取引年月日、取引金額、取引先により検索できること

- 日付又は金額の範囲指定により検索できること

- 2以上の任意の記録項目を組み合わせた条件により検索できること

過去の重要書類をデータ保存する場合

スキャナ保存を始める前に紙で作成したり、やり取りしたりしていた重要書類に関しては、期間の制限なくスキャナで読み取って電子データとして保存することが可能です。

ただし、過去の重要書類をスキャナ保存をするためには、書類の種類などを記載した適用届出書を、あらかじめ税務署長等に提出しなければなりません。ほかにも、保存に関する事務手続きを明らかにした書類を備え付けるなどのルールが定められています。

出典:全国法人会総連合「はじめませんか、書類のスキャナ保存!」

電子取引データ保存の要件

電子取引データ保存とは、先述の「電子取引」でやり取りした請求書や領収書などの書類を、電子のまま保存する方法です。

2023年12月までは電子取引データをプリントアウトし紙の状態で保存することも認められていましたが、2024年1月からはデータ保存が義務化されました。電子帳簿等保存やスキャナ保存とは異なり、電子取引データ保存は完全義務のため注意しましょう。

ただし、電子取引データ保存については、一定の条件を満たした企業に対する猶予措置が敷かれています。猶予措置について詳しくは、別記事「電子帳簿保存法の改正による電子保存義務化はいつから?猶予措置についても解説」をご覧ください。

なお、税務職員の求めに応じてダウンロード・出力する可能性もあることから、ディスプレイやプリンタといった周辺機器は備え付けておかなければなりません。

電子帳簿保存法では、電子取引データ保存にするにあたって、以下の2点を要件として定めています。

電子取引データ保存の要件

- 真実性の確保

- 可視性の確保

以下で、これら2つの要件を満たすための具体的な施策を解説します。

改ざん防止の措置

電子取引データ保存の要件のうち「真実性の確保」を満たすために有効なのが、データの改ざんを防止するための措置です。具体的には以下のような対応が挙げられます。

真実性の確保に対応する措置

- タイムスタンプを付与した書類データを電子取引で使用する

- 受領した書類データにはすぐタイムスタンプを付与する

- 書類データの訂正・削除の事実やその内容を確認できるシステム、または訂正・削除ができないシステムを使用する

上記のような措置を講じていれば、保存されている電子取引データの内容が改ざんされたものではなく、正しいものであると証明できます。

なお、3の措置を取っていればタイムスタンプの付与は必要ありません。

「日付・金額・取引先」の検索

電子取引データ保存の要件のうち「可視性の確保」を満たすうえで役立つのが「日付・金額・取引先」での検索機能を備えることです。

この機能を有するシステムなどを使用することで、必要な電子取引データをすぐ確認できるようになります。表計算ソフト等で索引簿を作成したり、規則的なファイル名を付したりする方法が取り組みやすいでしょう。

ただし、2023年の税制改正により、以下の条件のいずれかに当てはまる場合は、検索機能を備える必要はなくなりました。

検索機能が不要なケース

- 基準期間の売上高が5,000万円以下で、なおかつ電磁的記録のダウンロードの求めに応じる場合

- 電磁的記録のダウンロードの求めに応じ、なおかつ電子取引データをプリントアウト した書面を、日付及び取引先ごと に整理された状態で提示・提出す ることができるようにしている場合

- 以下3つの要件を満たし、猶予措置が適用される場合

・通常書面を保存するのと同様な方法で整理された書面の保存

・税務調査等の際に、電子取引データのダウンロードの求め及びプリントアウトして保管してある書面提示の求めに応じる

・通常要件で保存できなかった理由の説明と容認

出典:国税庁「電子帳簿保存法の内容が改正されました」

まとめ

電子帳簿保存法では、「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」という3つの区分に沿って、税務に関する帳簿や書類を保存することが認められています。

電子帳簿等保存とスキャナ保存については紙で発行・受領した帳簿書類に関する電子保存方法であり、採用するかどうかは任意で選択できます。一方で、電子取引データ保存は電子取引によって生じた書類すべてに対して義務化されています。

各区分で求められる保存要件が異なるため、電子帳簿保存法に対応する際にはそれぞれの保存要件を十分に確認し、システムを導入するなど漏れのないように対応しましょう。

電子帳簿保存法の要件を満たしながら帳簿書類を簡単に電子保存する方法

電子帳簿保存法に従って帳簿や書類を電子保存するためには、さまざまな保存要件を満たさなければなりません。タイムスタンプの付与や検索機能の確保など、環境構築からはじめなければならないような要件も多く、担当者に大きな負担がかかってしまいます。

そこでおすすめしたいのが、電子帳簿保存法に対応したシステムの導入です。システムの導入によって、帳簿書類を電子帳簿保存法の各要件を満たしながら簡単に電子保存できます。

freee会計なら、全プラン電子帳簿保存法に対応。

電子帳簿等保存、スキャナ保存、電子取引データ保存すべての保存区分に対応しているため、インボイス制度に関わる証憑や、決済書や仕訳帳などもクラウド上で一元保存・管理できます。さらに、過少申告加算税が節約できる優良電子帳簿の自動作成もでき、freee会計を導入するだけであらゆる会計に関わる業務負担を軽減し、業務の効率化が図れます。

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

よくある質問

電子帳簿保存法の3要件とは?

電子帳簿保存法では、「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」という3つの区分の要件にしたがって、税務に関する帳簿や書類をデータ保存する必要があります。

詳しくは記事内「電子帳簿保存法の保存方法は3区分」をご覧ください。

電子帳簿保存法はPDFで保存しなければいけない?

電子帳簿保存法において、データ保存する際のファイル形式は指定されていません。

詳しくは記事内「データのファイル形式」をご覧ください。

電子帳簿保存法でタイムスタンプが不要なケースは?

入力期間内にスキャナ保存したことを確認できたケースや、書類データの訂正・削除の事実やその内容を確認できるシステム、または訂正・削除ができないシステムを使用したケースでは、タイムスタンプが不要になります。

詳しくは記事内「スキャナ保存の要件」「改ざん防止の措置」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。