監修 安田亮 安田亮公認会計士・税理士事務所

プラットフォーム課税とは、プラットフォーム運営事業者に納税義務を課す制度です。本記事では、プラットフォーム課税の概要や仕組みを解説します。

令和6年度税制改正大綱では、プラットフォーム課税制度を導入する旨が盛り込まれています。拡大し続けるスマートフォン向けアプリの市場で消費税の徴収が課題となっており、政府が対策に動き出しました。

導入の背景や課税対象となる企業に関しても説明するので、ぜひ参考にしてください。

目次

無料で30日間お試しできる会計ソフト freee会計

インボイス制度や電子帳簿保存法に完全対応。

記帳作業をほぼすべて自動化して、入力の手間を減らします。

日々の記帳を行うと、1クリックで決算書を作成できます。

初期費用や解約料は0円なので、初めて会計ソフトを利用される方でも、安心して会計ソフトに挑戦できます。

プラットフォーム課税とは?

プラットフォーム課税とは、デジタルサービス市場で商品やサービスを提供する事業者に代わり、プラットフォームを運営する事業者に対して納税義務を課す制度です。

デジタル市場の拡大に伴い、課税の公平性や競争条件の中立性を確保する観点から、プラットフォーム課税制度導入の必要性が高まっています。

欧州・北米・アジアなど、すでにプラットフォーム課税制度を導入している国は多くあります。海外に遜色ないビジネス環境を整えるためにも、制度の導入は喫緊の課題でしょう。

そもそも、プラットフォームとは?

そもそもプラットフォームとは、ソフトウェアやハードウェアを動かすために必要な基盤を指す言葉です。

企業や個人がインターネット上でビジネスを展開するにあたり、さまざまな取引を行うためのオンライン上の「場所」が必要です。オンライン上の取引場所を、プラットフォームと呼びます。

また、インターネット上で生産者と消費者を結びつけるプラットフォームを提供する事業者を「プラットフォーマー」といいます。主要なプラットフォーマーが提供するサービスは、以下の通りです。

主なプラットフォーマーが提供するサービス

- 検索エンジンサービス

- SNSサービス

- クラウドサービス

検索エンジンやSNSサービスなどは、多くの人の生活に浸透しており、必要不可欠な存在となりつつあります。プラットフォーマーは、顧客である企業に対してプラットフォームを提供し、その手数料を受け取ります。

プラットフォーム課税の仕組み

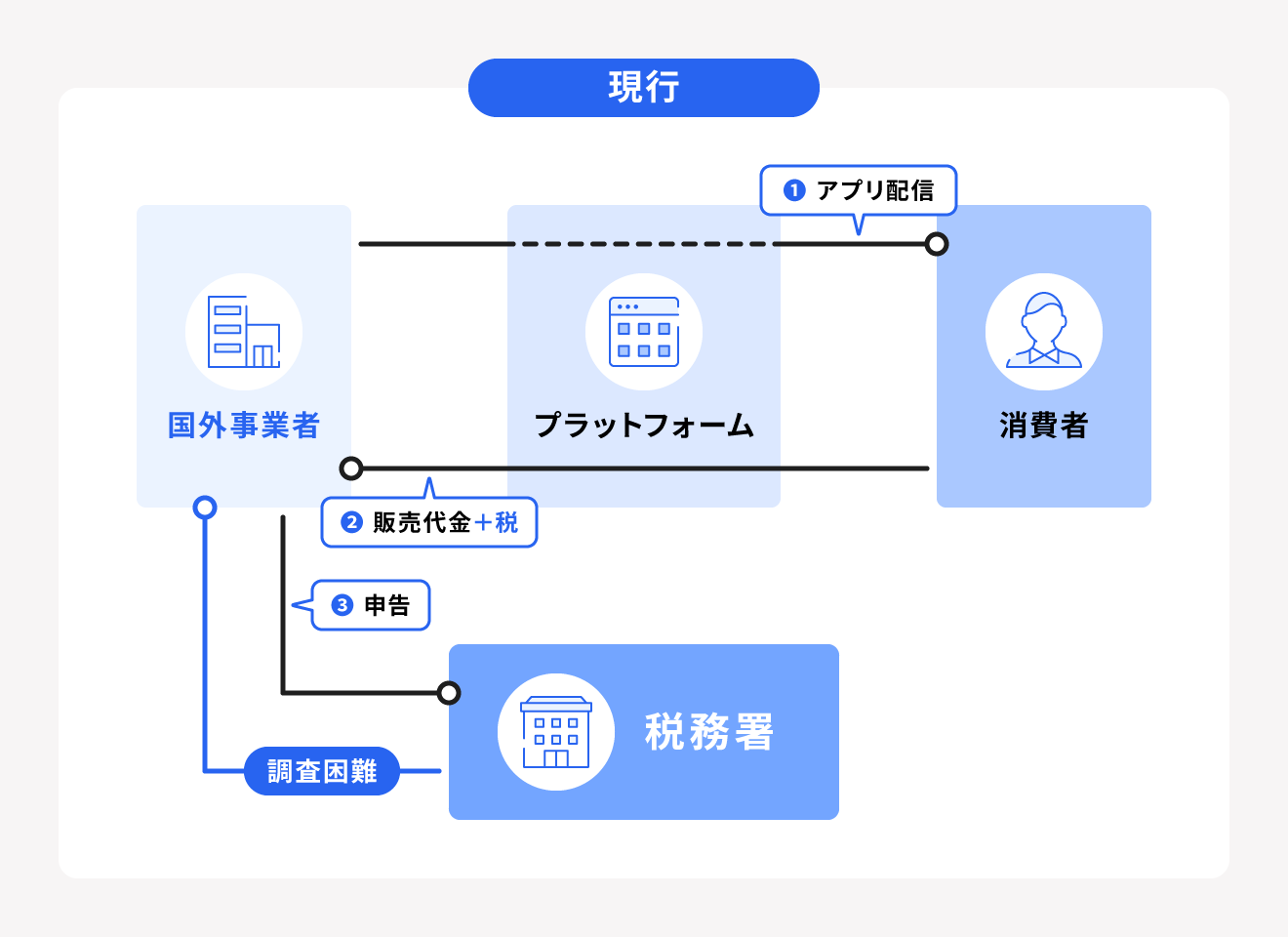

本来、プラットフォームを介して行われる取引では、下図のように消費者から事業者へ販売代金と消費税を支払い、事業者が税務署に申告しなければなりません。

しかし海外に拠点を置く事業者の場合、税務署による調査や徴収が難しい傾向にあります。

出典:財務省「国境を越えたデジタルサービスに対する消費税の課税のあり方に関する研究会 報告書」

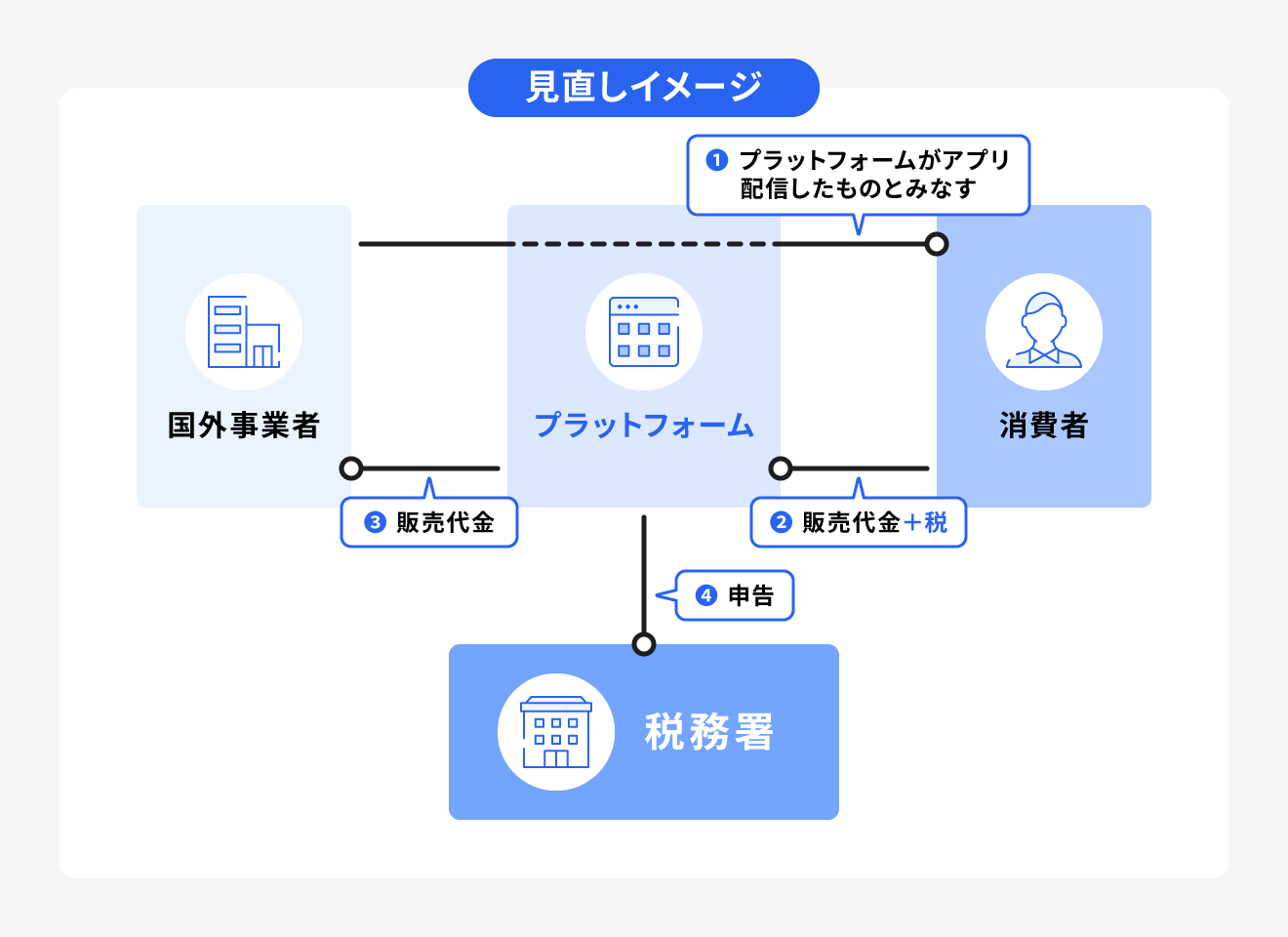

そこで海外事業者からも適正・公平に消費税を徴収するために、導入されるのがプラットフォーム課税です。プラットフォーム課税制度では、以下の流れで消費税を徴収します。

プラットフォーム課税の流れ

- 消費者がプラットフォームに対して販売代金と消費税を支払う

- プラットフォームから事業者へ販売代金がわたる

- プラットフォームから税務署へ消費税の申告を行う

出典:財務省「国境を越えたデジタルサービスに対する消費税の課税のあり方に関する研究会 報告書」

プラットフォーム運営事業者を最終消費者への役務提供者とみなし、納税義務を課すことで、プラットフォームに参入している事業者間の課税の公平性を確保する効果が期待されます。

プラットフォーム課税が導入される背景

デジタル市場の規模は、年々拡大しています。なかでも、スマートフォン向けアプリの市場規模の拡大は顕著です。モバイルアプリの市場規模は、2015年時点で約9千億円でしたが、2024年には5兆円を超えると予想されています(※)。

※出典:財務省「国境を越えたデジタルサービスに対する消費税の課税のあり方に関する研究会 報告書」

大規模なプラットフォームには、国内外から多くの事業者が参入しています。本来、モバイルアプリにかかる消費税の納税義務はサプライヤー(プラットフォームに参入している事業者)にありますが、適切に税を納めていない国外事業者は少なくありません。

国外事業者による消費税の未納付は、「意図的に税金を納めていない」「日本の税制度について理解していない」など、さまざまな原因が考えられます。しかし、税務署による調査・徴収には限界があります。

税負担の不公平は、将来的に事業者の競争力に影響をもたらし、市場の成長を妨げる要因になりかねません。そこで課税の公平性やフェアな競争環境を確保するため、プラットフォーム課税制度の導入が進められています。

プラットフォーム課税の対象となる企業

欧州などではプラットフォーム運営事業者の範囲に関して、「プラットフォーム等において、販売条件や支払処理等を管理する者」と定められています。しかしプラットフォーム課税での納税義務者に関しては、明確に特定されていません。

令和6年度税制改正大綱で、「指定を受けた特定プラットフォーム事業者を介して、国外事業者が電気通信利用役務の提供の対価を受け取る場合、特定プラットフォーム事業者が行ったものとみなす」旨が示されました。

国税庁長官に特定プラットフォーム運営事業者と指定される条件は、「その課税期間において対象となる電気通信利用役務の提供にかかる対価の合計額が50億円を超えている」ことです。

特定プラットフォーム事業者に該当する場合、課税期間にかかる確定申告書の提出期限までに対象となる旨を国税庁長官に届け出なければなりません。

まとめ

プラットフォーム課税は、デジタルサービス市場で商品やサービスを提供する事業者に代わり、プラットフォームを運営する事業者に納税義務を課す制度です。

欧州や北米など、すでに導入している国は多く、日本では令和6年度税制改正大綱に導入の旨を盛り込んでいます。

規模が拡大しているスマートフォンアプリ市場では国外事業者の参入が増えており、適切な消費税の徴収ができていないケースが少なくありません。当制度は、課税の公平性をたもつ目的があります。

経理を自動化し、業務を効率的に行う方法

経理業務は日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。業務を効率化するなら、会計ソフトの活用がおすすめです。

シェアNo.1(*1)のクラウド会計ソフト「freee会計」は面倒な仕訳作業や書類作成を簡単に行え、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.シミラーウェブ、ローカルフォリオ(2019年10月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

freee会計には、以下のような機能があります。

- 出入金の自動入力&記帳

- 見積書/請求書/納品書の発行

- 証憑管理(電子帳簿保存対応)

- 決算関連書類の作成

- 関連書類のクラウド内保存

お金の流れをリアルタイムで把握できるレポートも自動で作成できるため、会計管理の見える化も図れます。

また、貸借対照表や損益計算書の出力などにも対応し、決算業務を全般的にサポートします。

すぐにfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

プラットフォーム課税とは?

デジタルサービス市場で商品やサービスを提供する事業者に代わり、プラットフォームを運営する事業者に対して納税義務を課す制度です。

プラットフォーム課税の概要を知りたい方は、「プラットフォーム課税とは?」をご覧ください。

プラットフォーム課税の対象となる企業は?

2024年度の税制改正大綱によると、国税庁長官に特定プラットフォーム運営事業者と指定された事業者が対象です。

どのような企業が課税対象となるか知りたい方は、「プラットフォーム課税の対象となる企業」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。