監修 税理士・CFP® 宮川真一 税理士法人みらいサクセスパートナーズ

国税関係の帳簿や書類を電子データとして保存する際のルールは、電子帳簿保存法によって定められています。電子帳簿保存法では電子データに付けるファイル名については明確な規定はないものの、データの保存にあたっては検索機能を確保しなければならず、検索しやすいようにファイル名を工夫する必要があります。

本記事では、電子帳簿保存法におけるファイル名の具体例とともに、電子データのファイル分けの方法やパターン別の電子データの保存方法についても解説します。

目次

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。

電子帳簿保存法とは

電子帳簿保存法とは、国税関係の帳簿や書類を電子データで保存する際の要件や方法などについて定めた法律です。

1998年7月の施行から数回の法改正を経て、2022年1月に、電子取引に限り原則として電子データ保存が義務化されました。2023年12月までは猶予期間が設けられていましたが、2024年1月から電子取引のデータ保存が、一部の猶予措置該当者を除き完全義務化されています。

電子帳簿保存法で定められているデータの保存方法は、大きく以下の3つに区分されます。

| 区分 | 概要 |

|---|---|

| 電子帳簿等保存 | 帳簿や決算関係書類などの電子的に作成した書類等をデータのまま保存すること |

| スキャナ保存 | 紙で受け取った請求書や領収書等を画像データで保存すること |

| 電子取引データ保存 | 電子データでやり取りした請求書や領収書をそのまま電子データで保存すること |

電子帳簿保存法についてさらに詳しく知りたい方は、別記事「電子帳簿保存法とは?対象書類や保存要件・改正内容についてわかりやすく解説」をご覧ください。

電子帳簿保存法におけるファイル名のルールと具体例

電子帳簿保存法では、電子データのファイル名に関するルールは明示されていません。しかし、以下のような検索要件が定められています。

電子帳簿保存法で求められる検索要件

- 取引年月日、取引金額、取引先名で検索できること

- 日付または金額の範囲指定で検索できること

- 2つ以上の任意の記録項目を組み合わせた条件で検索できること

出典:国税庁「はじめませんか、帳簿書類の電子化!」

上記を満たすために、たとえば、2024年4月1日に株式会社A社に発行した2万5,000円の請求書を電子データで保存する場合は、以下のようなファイル名が考えられます。

- 20240401_25000_株式会社A社_請求書

- 2024年4月1日_25000_株式会社A社_請求書

- 20240401_株式会社A社_25000_請求書

ファイル名の設定にあたっては、管理を楽にするためにも、上記の検索要件を満たすようなファイル名設定のルールを社内であらかじめ規定しておきましょう。

電子帳簿保存法に準じたファイル名を付けるポイント

電子帳簿保存法に準じたファイル名を付けるうえでのポイントは、以下の2点です。

電子帳簿保存法に準じたファイル名をつけるポイント

- ファイル名の日付は請求年月日で揃える

- ファイル名の金額は帳簿の処理方法に合わせる

それぞれ以下で解説します。

ファイル名の日付は請求年月日で揃える

ファイル名に入れる項目のひとつである「日付」は、請求年月日でそろえるといいでしょう。書類のやり取りをする際、請求日と実際に送付した日が異なる場合がありますが、そのケースでも請求年月日をファイル名の日付とします。

たとえば、請求日が2024年3月10日である請求書を、2024年3月11日になってから請求先に送付した場合でも、ファイル名には「20240310」や「2024年3月10日」と入力しましょう。

ファイル名に記載する金額は社内で統一する

ファイル名に記載する金額は、自社での帳簿の処理方法(税込経理/税抜経理)に合わせて税込か税抜かを選択し記載することが一般的です。

国税庁のサイトでは、「受領した国税関係書類に記載されている取引金額を検索要件の記録項目とすることとしても差し支えない」と記載されており、書類に記載されている取引金額をそのままファイル名としても、特に問題はありません。

管理が複雑にならないためにも、帳簿の処理方式と書類に記載されている取引金額のどちらに合わせるのかを決め、社内で周知しておきましょう。

出典:国税庁「お問合せの多いご質問(令和3年11月)」

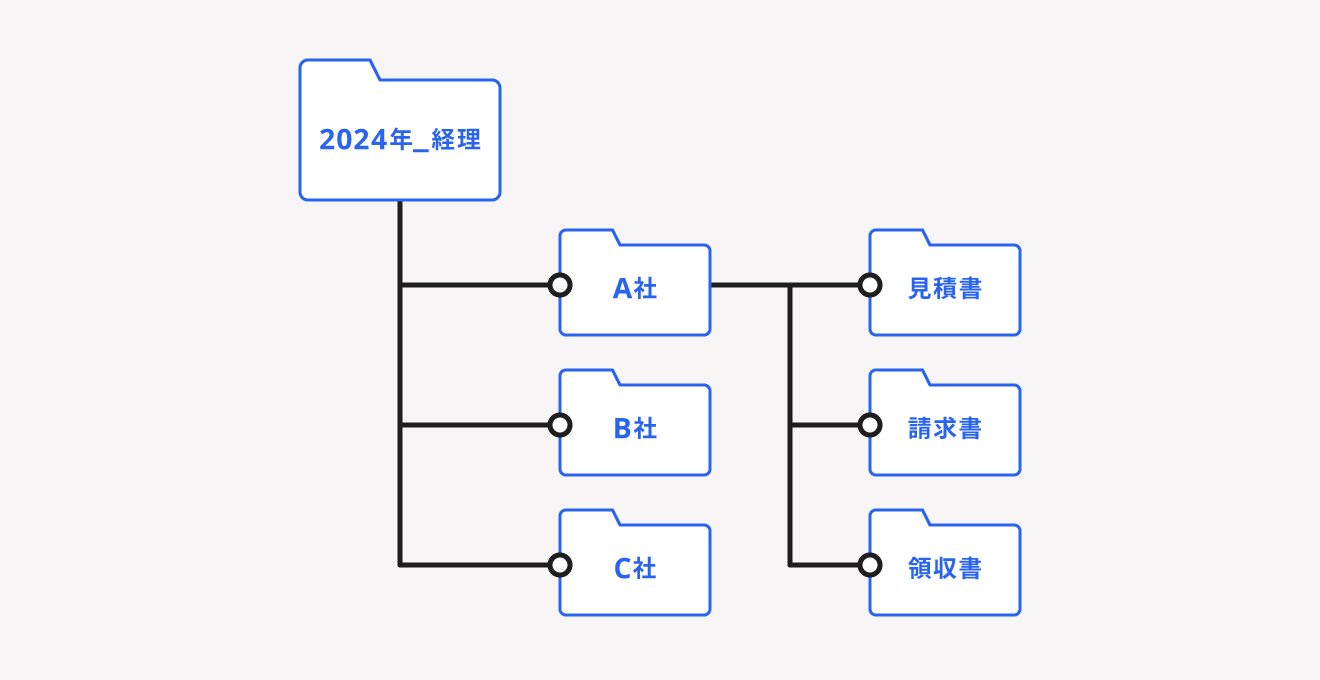

電子帳簿保存法に適したフォルダ分けの方法

電子帳簿保存法に則った保存をする際、フォルダ分けに関する法的な定めはありません。

複数のフォルダに保存しても問題ありませんが、国税庁は保存方法に関して下記のような見解を示しています。

電子データの格納先や保存方法についても、取引データの授受の方法等に応じて複数に分かれることは差し支えありませんが、電子データを検索して表示する場合には、整然とした形式及び明瞭な状態で、速やかに出力することができるように管理しておく必要があります。

出典:国税庁「電子帳簿保存法一問一答 問27」

上記内容を考慮すると、以下のように「事業年度」「取引先」「書類の種類」などでフォルダを分けて保存するのがよいでしょう。

国税に関する帳簿や書類は、5年もしくは7年の保存が定められています。保存する電子データの量は膨大なものになると予想されるため、ひとつのフォルダにまとめるのではなく、複数の項目で仕分けしたうえで保存しましょう。

出典:国税庁「電子帳簿保存法一問一答 問27」

出典:国税庁「記帳や帳簿等保存・青色申告」

電子取引による電子データの保存方法

電子取引を行った場合、取引情報を保存しなければならないと電子帳簿保存法の「電子取引データ保存」で定められており、取引情報は受け取ったままの状態で保存する必要があります。受け取った取引情報を手入力で作成した電子データは、電子帳簿保存法上の電磁的記録とは認められません。

ここでは、以下4つのケースについて、それぞれの保存方法を解説します。

- メールで受け取った場合

- ダウンロードする場合

- クラウドサービス経由で受け取る場合

- 従業員がアプリなどで経費を立て替えた場合

出典:国税庁「電子取引データの保存方法をご確認ください」

出典:国税庁「電子帳簿保存法一問一答 問32」

1.メールで受け取った場合

電子メールで請求書などの書類を受け取った場合は、電子メールそのものをサーバーや自社で導入しているシステムに保存します。電子メールの本文に取引情報が記載されていた場合も対応は同じです。

また、電子メールに添付された請求書などの書類を、サーバーや自社で導入しているシステムに保存することも認められています。

2.ダウンロードする場合

領収書などの書類を発行者のWebサイトからダウンロードする場合は、書類のファイル形式によって保存方法が異なります。

PDFでダウンロードした場合は、自社のクラウド上やサーバーに保存します。HTML形式で受領するケースでは、クラウド上で保存するほか、書類をスクリーンショットもしくはPDF変換をしてサーバーに保存することも可能です。

3.クラウドサービス経由で受け取る場合

クラウドサービス経由で領収書などを受け取る場合は、クラウドサービス上に保存するか、クラウドサービスからダウンロードしてサーバーに保存します。

4.従業員がアプリなどで経費を立て替えた場合

従業員がスマートフォンのアプリなどを利用して経費を立て替えた場合では、アプリなどに表示される領収書のデータを従業員に電子メールで送信させ、自社で導入しているシステムに保存します。

この時、領収書のデータはアプリなどの画面をスクリーンショットした画像データでも問題ありません。

出典:国税庁「電子帳簿保存法一問一答 問32」

電子帳簿保存法に準じたファイル名を設定していない場合はどうなる?

電子帳簿保存法では電子データ保存に関して検索要件は定められているものの、ファイル名のルールは定められていません。よって、電子帳簿保存法に準じたファイル名を設定していなくても罰則を受けることはありません。

2023年度の税制改正により、電子帳簿保存法では、以下2つの条件を満たす場合は検索要件に沿った対応が不要となる猶予措置が整備されました。

電子データ保存の猶予措置の条件

- 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合

- 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

出典:国税庁「電子帳簿保存法の内容が改正されました」

猶予措置について詳しく知りたい方は、別記事「電子帳簿保存法の改正による電子保存義務化はいつから?猶予措置についても解説」をご覧ください。

ただし、深刻な隠蔽や改ざんを行った場合は罰則の対象となる可能性があります。電子帳簿保存法に違反した場合の罰則については、別記事「電子帳簿保存法を導入しない場合はどうなる?デメリットや罰則について解説」で解説しています。

まとめ

電子帳簿保存法に則って帳簿などを電子データとして保存する際には、日付や金額といった内容がわかるよう、一定のルールを満たしたファイル名を付ける必要があります。また、取引情報は受け取った状態で保存しなくてはいけません。

電子データのファイル名のルールや保存方法についてきちんと把握し、電子帳簿保存法に準じた管理方法を実施していきましょう。

電子帳簿保存法の要件を満たしながら帳簿書類を簡単に電子保存する方法

電子帳簿保存法に従って帳簿や書類を電子保存するためには、さまざまな保存要件を満たさなければなりません。タイムスタンプの付与や検索機能の確保など、環境構築からはじめなければならないような要件も多く、担当者に大きな負担がかかってしまいます。

そこでおすすめしたいのが、電子帳簿保存法に対応したシステムの導入です。システムの導入によって、帳簿書類を電子帳簿保存法の各要件を満たしながら簡単に電子保存できます。

freee会計なら、全プラン電子帳簿保存法に対応。

電子帳簿等保存、スキャナ保存、電子取引データ保存すべての保存区分に対応しているため、インボイス制度に関わる証憑や、決済書や仕訳帳などもクラウド上で一元保存・管理できます。さらに、過少申告加算税が節約できる優良電子帳簿の自動作成もでき、freee会計を導入するだけであらゆる会計に関わる業務負担を軽減し、業務の効率化が図れます。

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

よくある質問

電子帳簿保存法のファイル名にルールはありますか?

電子帳簿保存法では、電子データのファイル名に関する決まりは明記されていません。しかし、検索要件のルールは設けられているため、それに応じたファイル名にすることがおすすめです。

詳しくは記事内「電子帳簿保存法におけるファイル名のルールと具体例」をご覧ください。

電子帳簿保存法でファイル名を決める際のポイントは?

電子帳簿保存法に準じたファイル名を付ける際には、以下2つのポイントがあります。

- ・ファイル名の日付は請求年月日で揃える

- ・ファイル名の金額は帳簿の処理方法に合わせる

詳しくは記事内「電子帳簿保存法に準じたファイル名を付けるポイント」をご覧ください。

監修 宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは25年以上に及ぶ。現在は、税理士法人みらいサクセスパートナーズの代表としてコンサルティング、税務対応を担当。また、事業会社の財務経理を担当し、複数企業の取締役・監査役にも従事。

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。