監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

電子帳簿保存法とは、国税関係の書類や帳簿を電子データとして保存する際の決まりを定めた法律です。2024年1月1日以降、法改正により電子取引データを紙で保存することができなくなり、電子データでの保存が完全義務化されました。

本記事では、電子帳簿保存法の概要や電子データ保存に関する要件を、わかりやすく図解します。そのほか、電子帳簿保存法に対応するメリットや、電子帳簿保存法に対応するための具体的な方法もまとめています。

目次

- 電子帳簿保存法とは

- 電子帳簿保存法の対象書類と保存方法

- 2023年度の税制改正による変更点

- 電子帳簿等保存に関する改正

- スキャナ保存に関する改正

- 電子取引データ保存に関する改正

- 電子帳簿保存法の保存要件のポイント

- 日付・金額・取引先で検索できるようにする

- 電子データの正しさを証明できるようにする

- 電子帳簿保存法に対応するメリット

- 保管スペースが不要

- 業務効率化を実現

- コストの削減

- セキュリティ向上

- 電子帳簿保存法に対応する方法

- 1.帳簿書類を電子化する方法を決める

- 2.帳簿書類に関わる業務フローを見直す

- 3.システムを選定・導入する

- 電子帳簿保存法の対応をラクにする方法

- まとめ

- 電子帳簿保存法の要件を満たしながら帳簿書類を簡単に電子保存する方法

- よくある質問

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。

電子帳簿保存法とは

電子帳簿保存法とは、国税関係(法人税や所得税)の帳簿・書類を電子データで保存するときの取り扱い方や、保存要件などを定めた法律です。会計処理分野で進んでいた高度情報化・ペーパーレス化に対応するため、1998年に施行されました。

電子帳簿保存法によって、それまで紙での保存が義務だった書類の保存が、電子データのまま保存することが認められています。2005年のe-文書法の施行に伴った改正では、スキャナ等を活用した紙の書類の情報を電子化できるようになりました。

その後は経理業務の電子化による生産性や記帳水準の向上などを目的に、2021年度の税制改正で抜本的な見直しが行われています。以下ではわかりやすく表形式でまとめています。

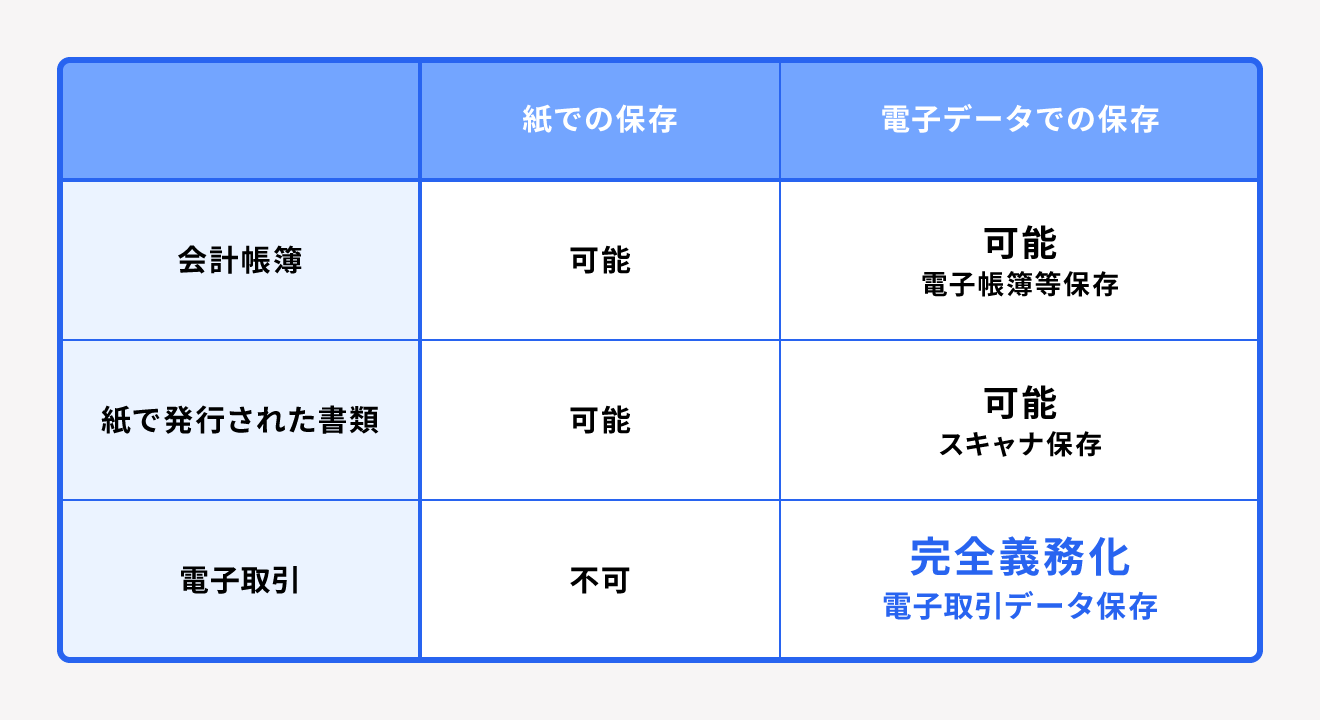

これまでは、国税関係帳簿書類の保存要件を満たせば、紙と電子データのどちらの形式でも問題ありませんでした。しかし2024年1月1日からは電子取引によって発行・受領された国税関係書類に関しては、電子データとしての保存が完全義務化されています。

2024年からは、原則として電子取引関係のデータは紙として保存ができなくなった一方で、元々紙で発行された場合は紙と電子(電子保存の要件を満たす必要あり)のいずれの保存でも問題ありません。

これらを踏まえて、電子帳簿保存法に正しく対応するには、電子帳簿保存法の「保存区分」と「対象書類」を理解する必要があります。以下で詳しく説明します。

電子帳簿保存法の対象書類と保存方法

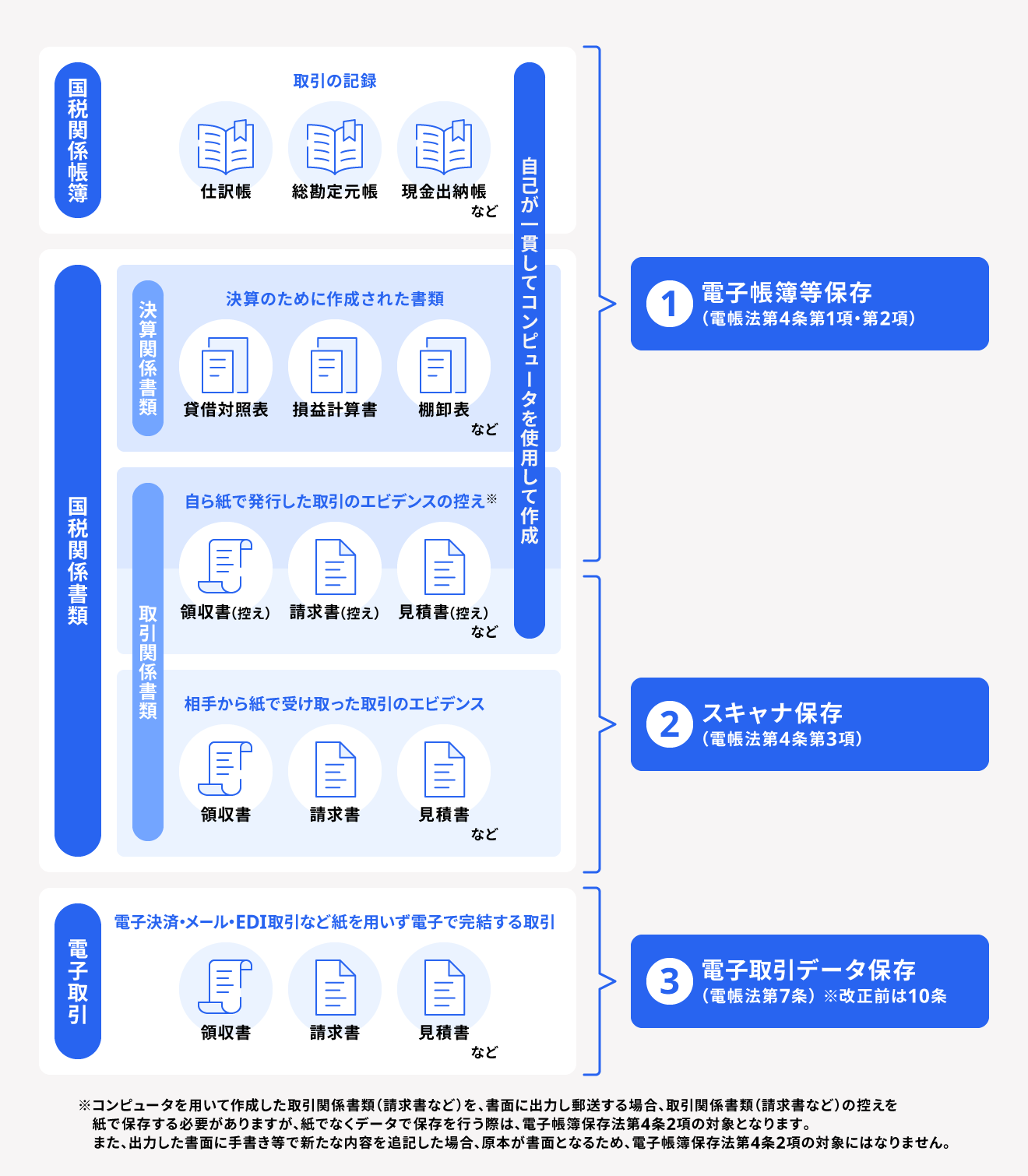

電子帳簿保存法の対象となるのは、「国税関係の帳簿書類」です。「国税関係の帳簿」とは仕訳帳や総勘定元帳などの決算書を作成するのに必要な帳簿を指し、「国税関係の書類」とは決算関係書類(損益計算書、貸借対照表)や請求書、領収書などを指します。

これらの帳簿書類は、発行方法などによって保存方法が以下の3区分に分けられます。

帳簿書類の種類に応じた保存方法の3つの区分

- 電子帳簿等保存

- スキャナ保存

- 電子取引データ保存

以下は、3つの区分とその対象となる帳簿書類をまとめた図です。

パソコンなどで電子的に作成した国税関係帳簿・決算関係書類は、電子帳簿等保存の区分として電子データのままでの保存が認められています(電子帳簿等保存)。出力して紙として保存するかの選択については任意です。

「スキャナ保存」とは、紙で発行された国税関係書類(決算関係書類を除く)をスマートフォンやスキャナなどで読み取り、電子データで保存することです。紙で発行された請求書や領収書およびその控えなどは、紙のまま保存するかスキャナ保存するかを任意で選べます。

「電子取引データ保存」とは、請求書・見積書・注文書・契約書・領収書など商取引に関する書類を、電子データとしてやり取りした場合に適用される区分です。はじめから電子データとして受け取った電子取引に関係する書類は、電子データのままでの保存が義務化されており、出力して紙で保存することは認められません。

3つの区分のいずれの保存方法も、電子帳簿保存法で定められた保存要件を満たす必要があります。

2023年度の税制改正による変更点

2023年度の税制改正では、電子帳簿保存法の3つの区分それぞれで改正が行われました。保存方法の区分ごとに重要なポイントを解説します。

出典:国税庁「令和5年度税制改正による電子帳簿等保存制度の見直しの概要」

電子帳簿等保存に関する改正

電子帳簿等保存に関する改正は、優良な電子帳簿を作成した事業者が受けられる「過少申告加算税の軽減措置の適用範囲」の見直しです。

なお、優良な電子帳簿とは、電子帳簿としての保存要件を満たしたうえで、さらに以下の3つの要件を満たしている帳簿を指します。

優良な電子帳簿の要件

- 帳簿の訂正や削除の履歴が保存されている

- 関連する帳簿が一連番号などで紐づけて保存されている

- 日付・金額・取引先により検索できる状態で保存されている

これらの保存要件を満たしている電子帳簿は、万が一、過少申告が見つかった場合でも、届出書を提出すれば過少申告加算税が5%軽減される優遇措置がとられています。

これまでは優遇措置の対象となる電子帳簿は、仕訳帳と総勘定元帳のほかに「その他すべての青色関係帳簿」とされていましたが、2023年度の税制改正では、「売上帳や仕入帳、買掛帳、売掛帳などの一部範囲の帳簿」に限定されることになりました。

出典:国税庁「優良な電子帳簿の要件」

スキャナ保存に関する改正

スキャナ保存については、2024年1月1日以降、以下のような緩和措置が取られ、スキャナ保存による電子データ化が進めやすくなりました。

スキャナ保存の要件緩和

- 解像度・階調・大きさに関する情報の保存要件の廃止

- 入力者等情報の確認要件の廃止

- スキャンした書類の相互関連性の確保の一部緩和(契約書や領収書などの重要書類に限定)

出典:国税庁「令和5年度税制改正による電子帳簿等保存制度の見直しの概要」

電子取引データ保存に関する改正

電子取引データ保存の改正は以下のとおりです。

電子取引データ保存の改正点

- 検索機能のすべてを不要とする措置の対象者の緩和

- 宥恕(ゆうじょ)措置に代わる猶予措置の整備

検索機能については、「電子帳簿保存法の保存要件のポイント」にて後述します。

宥恕措置とは、やむを得ない事情がある場合に限り、一時的に電子データの紙での保存を認める、2022年1月1日から2年間設けられた緩和措置です。しかし宥恕措置は2023年12月31日をもって廃止され、すべての事業者が電子取引データを紙で保存することを原則禁止されています。

その一方で、相当の理由があれば電子取引データ保存の要件が緩和される措置を受けられる「猶予措置」が、2024年1月1日から設けられています。資金繰りや人手不足の事情によりシステムや社内ワークフローの整備が間に合っていないケースなどがこれに該当し、財務調査の際に対応状況について説明ができればよいとされています。

出典:国税庁「電子帳簿保存法一問一答」

電子データ保存の猶予措置について詳しくは、別記事「電子帳簿保存法の改正による電子保存義務化はいつから?必要な対応を解説」をご覧ください。

電子帳簿保存法の保存要件のポイント

電子帳簿保存法に対応するには、電子帳簿等保存・スキャナ保存・電子取引データ保存の区分ごとに定められた保存要件のほか、共通の保存要件も満たさなければなりません。

保存要件の詳細は、国税庁の専用ページにて確認できます。ここでは保存要件を満たす際に、特に注意したい2つのポイントについてわかりやすく解説します。

日付・金額・取引先で検索できるようにする

電子帳簿保存法の保存要件のひとつに、「書類に関するデータを、日付・金額・取引先などで検索できること」があります。必要な検索機能とは、以下すべての要件を確保することです。

検索機能の要件

- 取引年月日・取引金額・取引先名の条件で検索できること

- 取引年月日・取引金額は、範囲を指定して検索できること

- 任意の記録項目を複数組み合わせて検索できること

ただし、税務職員による電磁的記録のダウンロードの求めに応じられる場合は、2と3の要件は不要になります。

加えて2023年度の税制改正により、以下のいずれかに当てはまる対象者については、上記1~3のすべての要件への対応が不要になりました。

検索機能の要件への対応が不要となる条件

- 基準期間(前々事業年度)の売上高が5,000万円以下の場合

- 電子取引データを出力した書面を、取引年月日そのほか日付および取引先ごとに整理されたものを掲示・提出できる場合

出典:国税庁「令和5年度税制改正による電子帳簿等保存制度の見直しの概要」

「検索機能を確保できている」と判断されるためには、以下の方法などを用いて保存することが求められます。

- 牽引簿を作成する

- 日付・金額・取引先を規則性をもって入力したファイル名にする(20240101_500000_電子商店など)

なお、牽引簿の作成などの手間をかけずに保存データの検索機能を確保するには、各書類のテンプレート・検索機能を備えたクラウド会計ソフトなどの導入が有用です。

出典:国税庁「電子帳簿保存法一問一答」

出典:国税庁「電子取引データの保存方法をご確認ください」

電子データの正しさを証明できるようにする

電子帳簿保存法では、電子データの正しさ(真実性)を確保した電子データを保存しなければなりません。

改ざんや偽造がないことを証明するには、国が定めた以下の4つの方法のうち、いずれか1つの対策を講じる必要があります。

真実性を担保するための方法

- タイムスタンプが付与された取引情報を相手から受け取る

- 取引情報の受領後、すぐにタイムスタンプを付与するとともに、保存の実行者や監視者に関する情報を確認できる環境を整える

- 訂正や削除を確認できるシステム、もしくは訂正や削除をできないようにするシステムを使い、取引情報の受領および保存を行う

- 訂正や削除の防止に関する事務処理規定を定め、それに沿った運用を行う

出典:国税庁「電子帳簿保存法が改正されました」

システムを導入できる予算や労力があるときは2か3、システム導入が難しい場合は4の選択肢が現実的です。

タイムスタンプとは、その時刻に電子データが存在していたこと、その後に情報が改ざんされていないことを証明する技術のことです。

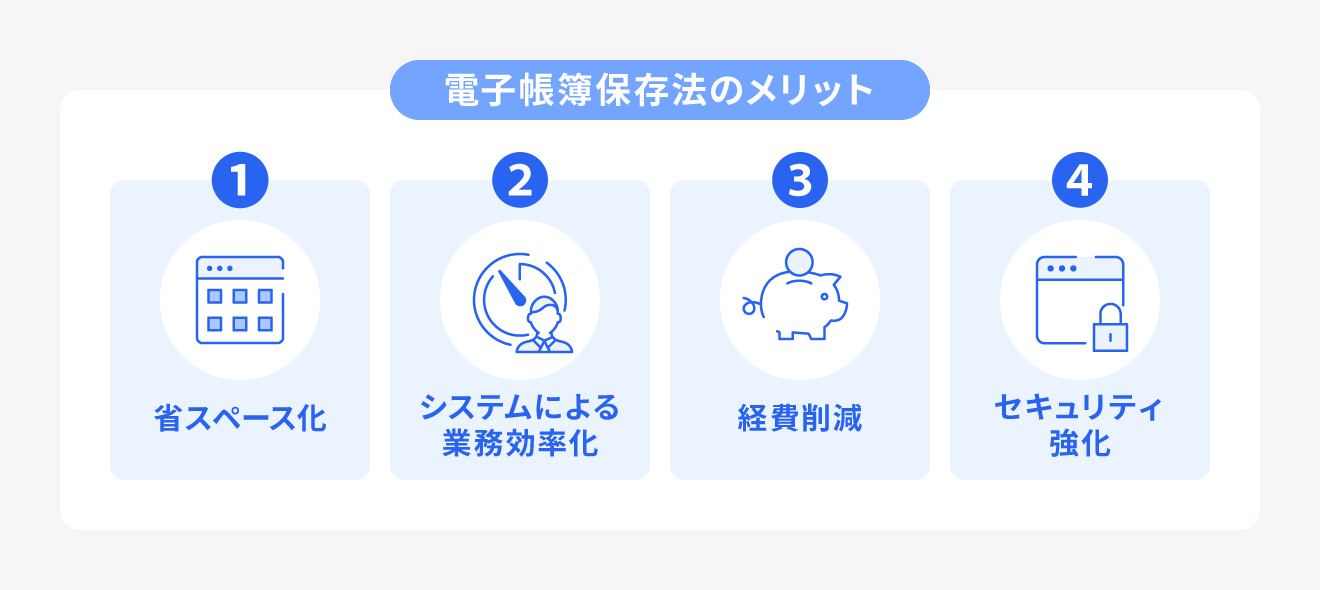

電子帳簿保存法に対応するメリット

電子帳簿保存法に対応せず、すべての帳簿書類や取引情報を紙媒体で作成・受領し、保存することは違法ではありません。しかし法改正への対応という側面を除いても、電子帳簿保存法への対応には多くのメリットが存在します。

保管スペースが不要

これまで紙で保存していた帳簿書類を電子データ化することで、紙の帳簿書類を長期間保管するためのスペースが不要になります。

空いたスペースを有効活用できることに加え、保管にかかる各種コストの削減につながる点がメリットです。たとえば、新しいオフィスへの移動の際に大量の書類をまとめて運ぶという重労働が発生しないほか、保管スペースの削減に伴いオフィス自体を縮小するといった選択も可能になります。取引数が多い企業ほど、メリットを実感しやすいといえるでしょう。

業務効率化を実現

電子帳簿保存法への対応によって、手作業だった以下のような経理関係の業務の効率化が見込めます。

- 紙の帳簿書類を保管するためのファイリング作業やラベリング作業がなくなる

- 保管場所への移動や必要情報の捜索にかかる時間・労力を削減できる

- 書類を破棄する際、溶融、シュレッダーといった作業が不要 など

業務効率化が進めば、経理担当者が付加価値の高い業務に労力を割けるので、企業全体の生産性向上も期待できます。

コストの削減

帳簿書類の電子化によって、紙の帳簿書類の保管にかかる以下のようなコストを削減できます。

- 紙代、インク代、印刷代、書類の郵送代

- 経理担当者の人件費

- 保管業務や保管スペースにかかるランニングコスト(トランクルームの賃料や書類保管サービス代など)

- 帳簿書類用の棚やそのほか備品代 など

セキュリティ向上

紙の帳簿書類を電子データ化すれば、業務用パソコンや利用するクラウドサービスなどのセキュリティ機能が適用され、紙で保管するよりもセキュリティの向上が期待できます。

たとえば書類帳簿データへのアクセス権限を付与すれば、外部からの侵入や内部不正による閲覧・改ざん・持ち出しを防止できます。アクセスや編集の履歴を残せるようにすれば、異常の早期発見、原因特定、データ復旧も可能です。

また書類帳簿を電子データ化することで、紙では気をつけるべき紙の破れ、コーヒーこぼし、紛失、盗難といった物理的リスクを予防できます。クラウド環境に電子データをバックアップしておけば、災害や火災などでオフィスやハードウェアが消失してもデータを守れます。

ただし、外部からのハッキングやコンピュータウイルスへの感染といった電子データ特有のリスクもあるので、セキュリティ機能は常に最新かつ効果的なものを構築しておきましょう。

電子帳簿保存法に対応する方法

電子帳簿保存法への対応は、単に帳簿書類を電子データ化すればよいというわけではありません。法的対応はもちろんのこと、必要に応じて電子帳簿保存法に伴う業務フローの見直しやシステム・機器の導入が必要です。

一般的には、以下の流れで電子帳簿保存法への対応を進めます。

電子帳簿保存法に対応する手順

- 帳簿書類を電子化する方法を決める

- 帳簿書類に関わる業務フローを見直す

- システムを選定・導入する

ここからは電子帳簿保存法に対応する方法を解説します。

1.帳簿書類を電子化する方法を決める

電子帳簿保存法の対応を進めるには、まず紙で管理していた帳簿書類のうち電子化するものを選びます。候補として挙がるのは、紙媒体に直接記載していた帳簿や決算関係書類、紙で発行・受領していた証憑書類とその控えなどです。

電子化する帳簿書類が決まったら、電子化する方法を決定します。

紙の帳簿書類を電子化する方法例

- スキャナ

- 複合機

- スマートフォンのスキャン機能 など

スキャナ保存時にスマートフォンを利用する際は、情報漏えいが発生しないようにセキュリティ対策を万全にしておく必要があります。この場合、「会社用のスマートフォンを準備するのか」「従業員の私用スマートフォンの利用を認めるのか」といった社内ガイドラインの事前整備を行いましょう。

2.帳簿書類に関わる業務フローを見直す

紙の帳簿書類を電子化する際は、これまで紙の帳簿書類を前提として構築されていた業務フローの変更が必要です。

紙の領収書で対応していた経費申請の方法、経費や見積りなどに関する承認フロー、経理における仕訳や転記のやり方など、電子化によって見直すべきところは多々あります。ケースによっては電子帳簿保存法への法対応の範囲を超えて、企業全体の申請フローを見直すきっかけにするのも業務改善や生産性向上の面で効果的です。

3.システムを選定・導入する

電子帳簿保存法へ効率的に対応するには、電子帳簿保存法に対応したクラウド会計ソフトなどのシステムの選定・導入も有効です。

たとえばスキャナ保存なら解像度や日付入力などの規定要件に対応できるもの、電子帳簿や電子取引データなら検索機能を備えたものが挙げられます。

システムを購入する前には、製品説明の確認やメーカーへの問い合わせによって、電子帳簿保存法に対応しているかをチェックしましょう。

電子帳簿保存法の対応をラクにする方法

電子帳簿保存法へ対応するには、電子化の仕組みの構築や業務フローの見直しなどに相応の労力やコストがかかります。

さらに要件やシステムの確認が不十分で電子帳簿保存法の違反が認められた場合、重加算税の課税、青色申告承認の取り消し、100万円以下の罰金(同時に会社法にも違反している可能性が高いため)のペナルティを受けることになるかもしれません。

もし電子帳簿保存法の効率的な導入や適応を少しでもラクに進めたいなら、クラウド会計ソフトの活用を検討してみましょう。

クラウド会計ソフトを用いて帳簿書類の作成・受領・保存フローをすべてデジタル化し一括管理できれば、経理担当者の業務負荷の大きな削減につながります。電子帳簿保存法への対応に並行して、自社業務の効率化も進められるでしょう。

出典:e-Gov法令検索「会社法 第九百七十六条」

まとめ

電子帳簿保存法とは、わかりやすくいうと国税に関する帳簿や企業の取引に関わる書類を、電子データとして保存するときの決まりをまとめた法律です。

電子帳簿保存法で定められた要件をクリアすれば、今まで紙で保管していた帳簿書類を電子データとして一元管理でき、業務の効率化やコストの削減などさまざまなメリットが期待できます。システムを導入するなどして電子データの保存や帳簿書類の作成を行い、経理作業の効率化を図りましょう。

電子帳簿保存法の要件を満たしながら帳簿書類を簡単に電子保存する方法

電子帳簿保存法に従って帳簿や書類を電子保存するためには、さまざまな保存要件を満たさなければなりません。タイムスタンプの付与や検索機能の確保など、環境構築からはじめなければならないような要件も多く、担当者に大きな負担がかかってしまいます。

そこでおすすめしたいのが、電子帳簿保存法に対応したシステムの導入です。システムの導入によって、帳簿書類を電子帳簿保存法の各要件を満たしながら簡単に電子保存できます。

freee会計なら、全プラン電子帳簿保存法に対応。

電子帳簿等保存、スキャナ保存、電子取引データ保存すべての保存区分に対応しているため、インボイス制度に関わる証憑や、決済書や仕訳帳などもクラウド上で一元保存・管理できます。さらに、過少申告加算税が節約できる優良電子帳簿の自動作成もでき、freee会計を導入するだけであらゆる会計に関わる業務負担を軽減し、業務の効率化が図れます。

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

よくある質問

電子帳簿保存法が義務化されるのはいつから?

電子取引データの紙による保存が原則禁止され、電子データでの保存が完全義務化されたのは2024年1月1日からです。ただ、紙で受け取った請求書や作成した帳簿書類などの電子化は引き続き任意で選択できます。また2024年1月1日からは、電子取引データの保存に関する猶予措置が用意されています。

詳しくは記事内「電子帳簿保存法とは」で解説しています。

電子帳簿保存法に対応する方法は?

電子帳簿保存法に対応するには、まず帳簿書類を電子化する方法(スキャナやスマートフォンなど)を決めます、次に紙での申請を前提とした業務フローの見直しを行い、見直した業務フローや電子帳簿保存法に対応できるシステムを導入します。

詳しくは記事内「電子帳簿保存法に対応する方法」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。