最終更新日:2020/02/12

記事内画像をmicroCMS登録画像に変更してテストしています。

会社経営や事業運営において最重要テーマのひとつである「お金の管理」。資金のショートは会社の終わりを意味します。売上や利益が上がっていたとしても、その時々で発生する支出分の資金がなければ黒字倒産さえありえます。

こうした事態を避けるためには、「決算書」によって経営数字を正しく管理し把握する必要があります。

本記事では決算書の具体的な内容とその読み解き方を詳細に解説するほか、作成方法についても触れます。法人決算を自分で行いたい方はこちらの記事も併せてご覧ください。

【関連記事】法人決算を一人で完結させるために必要な前提知識

目次

決算書とは

決算書とは、正式には財務諸表といいます。一定期間の会社の経営状態や財務状況を表す書類で、中でも以下の三つの書類は「財務三表」として重要視されています。

- 貸借対照表

- キャッシュ・フロー計算書

- 損益計算書

企業活動というものは、基本的に資金調達→投資活動→営業活動の循環であるといわれています。これは、会社のお金の流れとも一致します。

この一連の企業活動を一会計期間で区切って作成されるものが決算書です。

会計期間は原則として1年間で区切り、税務署に税金を支払ったり、株主に対し配当金を支払ったりする必要があります。

そして1年ごとに経営を見直すことで、資金は足りているか、利益は出ているか、無駄や不足がないかどうかなど、次年度の事業計画を立てることができることができます。

また、決算書は作成後に株主総会で承認、公開されます。株主(=資本家)にとって、決算書は自分たちが出資したお金が有効に使われているかの確認材料となるため、経営者は株主に対して会社の経営状況の具体的な内容を決算書によって報告しなければなりません。

融資による資金調達を行う場合も同様に、銀行などの金融機関がその会社に融資すべきか否かを判断する材料として決算書を使います。

決算書の読み方

では、実際に決算書──特に財務三表で何がわかるのでしょうか。

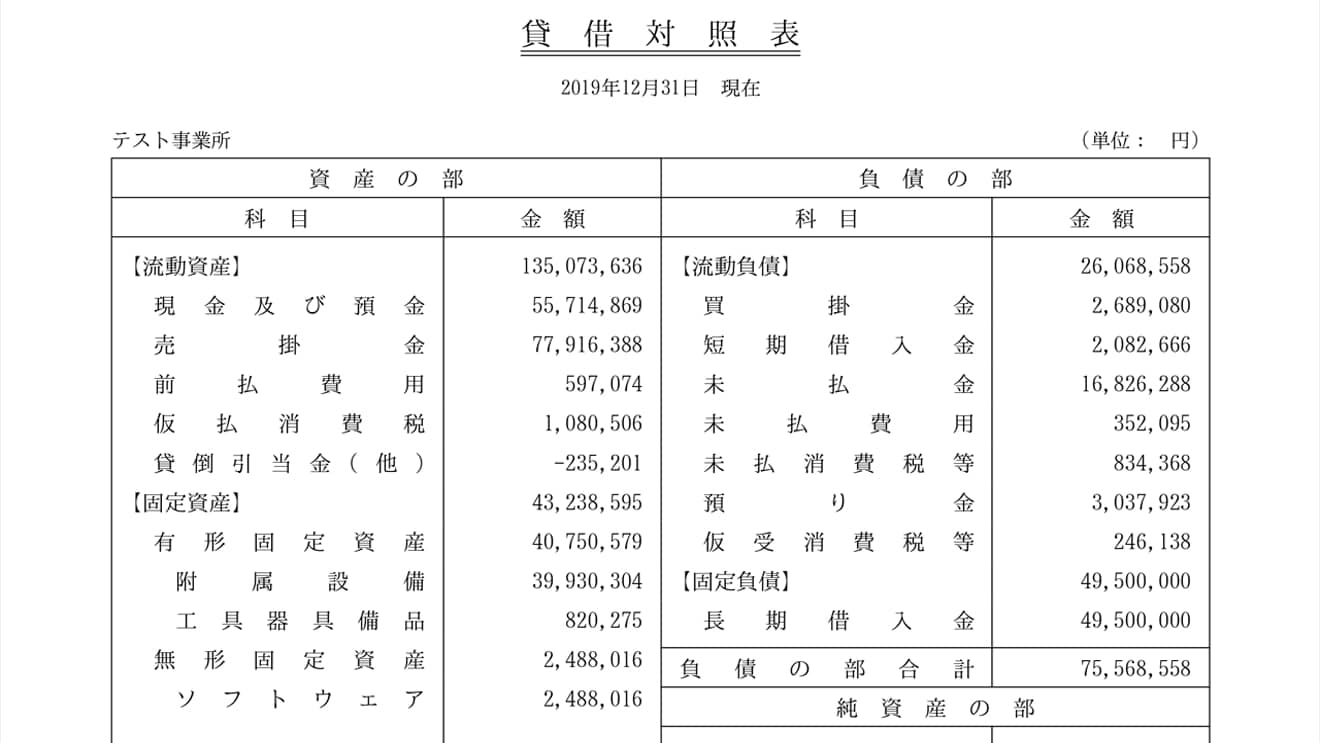

貸借対照表(B/S)の読み方

貸借対照表は「バランス・シート(B/S)」と呼ばれ、企業がある一時点においてどのくらいの財産や権利を所有しているか、また債務を負っているかを表します。

言い換えれば、貸借対照表は事業を立ち上げる際や追加で融資・出資を受けた場合に、会社がどのように資金を調達して、なににお金を使ったかという財政状態──資産と負債、資本のバランスをまとめたものです。

貸借対照表は、右側に会社の資金を工面した方法、左側にその使い道を示します。よって、最終的には左右の数値は同額になります。

| 貸借対照表 | |

| 資産 ・固定資産、流動資産など、どのような資産で成り立っているか | 負債 ・支払手形、買掛金などの他人資本 純資産 ・資本金、資本余剰金などの自己資本 |

| 資産合計 | 負債・純資産合計 |

↑資産合計と負債・純資産合計は一致します↑

より資産を安定したものにしようとした時、返済しなければならない負債よりも、返済しなくてもよい純資産つまり自己資本を増やす必要があります。

貸借対照表は、現在の資産が安定したものであるかを把握する決算書といえます。

【関連記事】貸借対照表とは。作成前に知っておきたい基礎知識

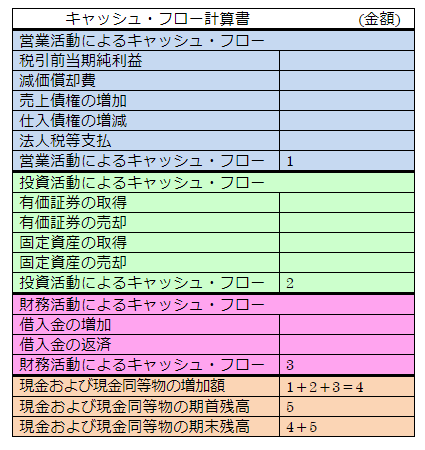

キャッシュ・フロー計算書(CF)の読み方

キャッシュ・フロー計算書は、ひと言でまとめると「一定期間内の会社のお金の流れを表すもの」と言えます。

キャッシュフロー計算書では現金の流入・流出が以下の3項目に区分されます。

・営業キャッシュフロー

会社が本業の営業活動によって生み出した現金の増減

・投資キャッシュフロー

剰余金の運用や設備投資、固定資産の売却などを行った際の現金の増減

・財務キャッシュフロー

株式発行や金融機関からの資金調達、またその返済による現金の動き

貸借対照表や損益計算書と異なり、現金ベースでお金の動きを管理することによって後述の損益計算書だけではわからない会社の財布事情を明らかにしている点がキャッシュ・フロー計算書の特徴です。

冒頭で説明した「翌月の利益が確定していても今月の支払いにあてる現金がない」といった事態を避ける上で、キャッシュ・フロー計算書が重要になります。

【関連記事】キャッシュ・フロー計算書とは

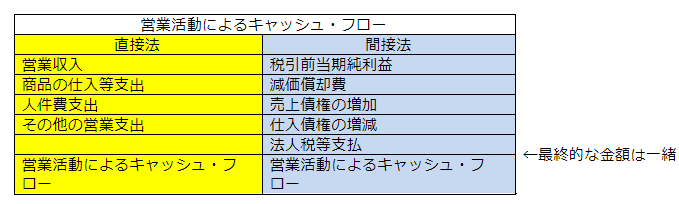

キャッシュ・フロー計算書の書式に注意

上記のうち、営業キャッシュフローには「直接法」と「間接法」という2つの書式があり、およそ90%の会社が間接法を採用しています。(※上の画像も間接法にのっとって表示されたものです)

直接法は、実際の現金の流れを主要な取引ごとに項目にして集計し、表示します。現金の流れを総額で見ることができます。間接法は、税引前当期純利益を出発点として、税引前当期純利益から現金の増減を項目ごとに表示していきます。

営業活動によるキャッシュ・フローの表示方法を比較すると、以下のようになります。

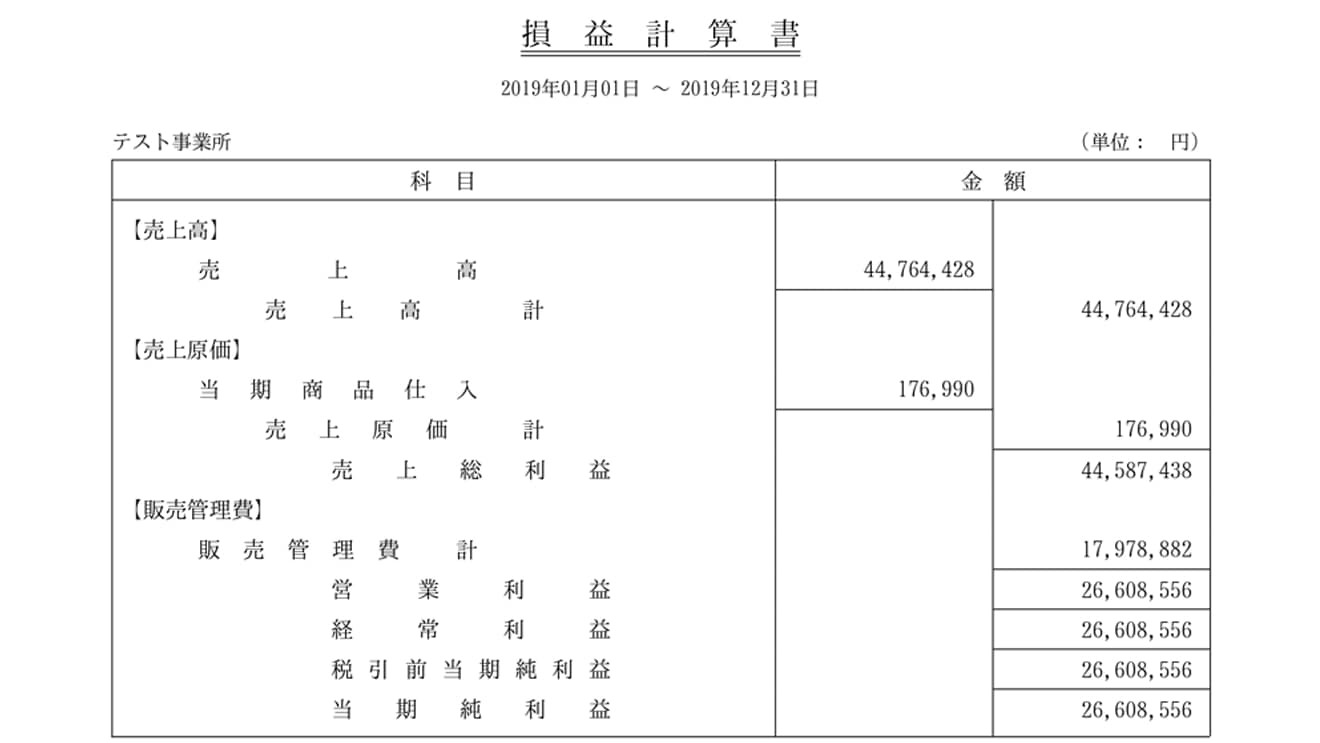

損益計算書(P/L)の読み方

損益計算書は収益・費用・利益の3つの要素から成り立つ決算書のひとつで「プロフィット&ロスステイトメント(P/L)」とも呼ばれます。企業が一定期間内にどれだけの「収益」をあげ、「費用」をいくら使い、その収益から費用を引いた分の最終的な「利益」がいくらあるのかを表すのが特徴です。

この3要素のなかにもそれぞれ分類があり、これを細かに分析することで会社のどこに問題があるのか、なにを伸ばすべきなのかがわかります。

会計年度の最終的な利益は当期純利益と呼ばれ、5つの利益から成り立っています。

①売上総利益

会社の本業で得た利益。売上高から原価や仕入費用を差し引きます。

②営業利益

売上総利益(①)から、広告宣伝費や一般管理費(給与や会社の家賃・光熱費など会社を運営していく上で通常かかる経費)を差し引いた利益です。

③経常利益

本業以外で上がった収益(営業外収益)と本業以外にかかった費用(営業外費用)の差分を営業利益(②)に足したものが経常利益になります(営業利益+営業外収益ー営業外費用)。

④税引前当期純利益

通常の営業活動以外に突発的に生じた臨時、かつ巨額の損益──たとえば、災害による損害、固定資産の売却などを特別損益と呼びます。税引前当期純利益は、経常利益(③)に特別損益を足し引きした利益を指します。

⑤当期純利益

税引前当期純利益(④)から、各種税金を引いた1年間の最終的な利益を指します。

損益計算書で重要なことは、最終的に利益が出ていること、つまり当期純利益がプラスであるか否かです。

「営業利益が赤字なのに経常利益・当期純利益が黒字のパターン」には注意しなくてはなりません。これは、会社が本業で儲けを出していない状況を臨時的収入でカバーしているだけだからです。

よって損益計算書は、当期純利益だけでなく営業利益(と、追加的に経常利益)を見ることで、会社が儲かっているかどうかを把握する重要な決算書であるといえます。

これらを前述の一連の企業活動に当てはめてみましょう。

資金調達

貸借対照表、キャッシュ・フロー計算書(財務活動によるキャッシュ・フロー)

↓

投資活動

貸借対照表、キャッシュ・フロー計算書(投資活動によるキャッシュ・フロー)

↓

営業活動

損益計算書、キャッシュ・フロー計算書(営業活動によるキャッシュ・フロー)

このように決算書(=財務三表)を見ることで、おおよその会社の経営状態を把握することができます。また、財務三表は独立した書類ではありますが、それぞれ関係性を持った書類であるといえます。

決算書の作り方

決算書は、1年間を通してつけてきた帳簿をもとに作成しなければなりませんが、おおまかには3つの段階で作成していきます。

1.決算残高を確定させる

決算日現在の各勘定科目の残高が、実際の残高と一致しているかを確認する作業です。 現金・預金・売掛金・買掛金・借入金など、原則としてすべての勘定科目について「実際の残高・在高」、「あるべき残高」と「合計残高試算表の科目残高」を照合する作業を行います。

2.税金等を計算・確認する

税金の計算を行うときは「消費税→法人税等」の順で計算します。

消費税は売上などによって預かった消費税(仮受消費税)から、仕入や経費などで支払った消費税(仮払消費税)を差し引いて計算しますが、計算した消費税には帳簿上と多少の差が生じます。この差を修正して、最終的な消費税額を未払消費税額として決算書に記載します。

この次に計算する「法人税等」は、具体的に「法人税・法人住民税・法人事業税」などを指します。専門的な知識を要する作業になりますので、これらの税金の計算と申告書類の作成は、税理士など会社の契約する専門家に依頼する場合が多いです。

3.決算書の作成

確定した残高などから、貸借対照表、キャッシュ・フロー計算書、損益計算書などを作成します。

決算書は年度末に「経理担当者が作成→経営者が確認→役員会で承認→株主総会に提出→株主総会で承認」というフローで作成・公開されます。

小規模の会社では、税理士などに決算書の作成を依頼する場合もあります。

そのほかの決算書

貸借対照表と損益計算書、そしてキャッシュ・フロー計算書をまとめて財務三表と呼ぶと前述しました。ここに以下の資料を加えたものが決算に必要となる財務諸表です。

・株主資本等変動計算書

当期純利益の使い道やその金額など、1年間を通した純資産の変動を示す資料

・個別注記表

それぞれの計算書の見方や注意事項について特筆する必要があるものを一覧化した資料

・事業報告

会社の事業方針やその具体的な内容について、株主向けに報告するための資料

・附属明細書

各計算書の記載事項に関して補足する内容をまとめた資料

冒頭でも紹介しましたが、法人決算書の作成は自分で行うことも可能です。具体的な方法については以下の記事をご参考ください。

【関連記事】法人決算を一人で完結させるために必要な前提知識

まとめ

決算書は会社の健康状態をはかるための重要な資料です。その具体的な内容について読み方を理解しておけば、会社のどこに問題があるのか、なにを改善すべきなのか、どこを伸ばすべきなのかを把握することができます。

また、決算書の読み方や作り方を知っていれば、半年に1度行う中間決算や月次決算などによって、よりこまめな社内の状況把握が可能になりますし、その時々に必要な臨機応変に対処できるようになるでしょう。

監修:筧 智家至(公認会計士・税理士)

大阪府出身。慶應義塾大学経済学部卒業。大学時代からベンチャー企業でのインターン、学生起業コミュニティ運営を経験し起業支援に興味を持つ。大学卒業後は家業を手伝いながら、公認会計士試験に合格。大手監査法人にてJASDAQや東証マザーズ上場企業、M&A多角化企業、金融機関の監査を経験。また、不動産ファンド会社にて財務経理やファンド立ち上げも経験。現在は、京都大学経営管理大学院で「起業エコシステム」を研究の傍ら、会計・経営管理サービスを提供している。

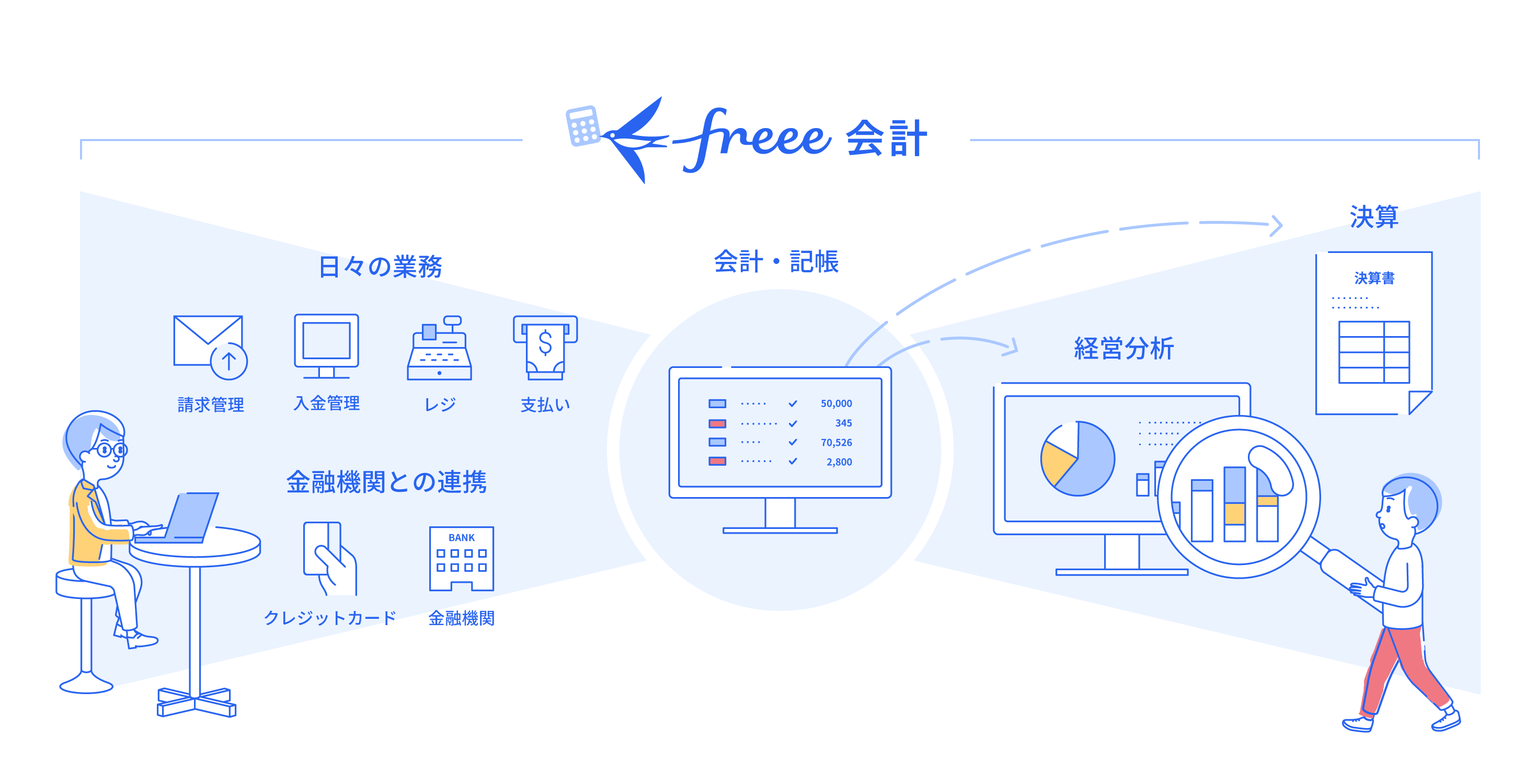

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいと思いませんか?

クラウド会計ソフトシェアNo.1*の「freee会計」は、法人決算でもっとも大変な記帳に手間をかけず、ボタン一つで簡単に決算書類を作成できます。※1 シミラーウェブ、ローカルフォリオ(2019年10月)

さらに「freee申告」を併用すると、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数あるソフトの中でもfreee会計が選ばれる理由は大きく3つ。

- 経理の初心者でも記帳や書類作成がかんたん・ラクに!

- 売上請求管理・入出金管理など経理に必要な機能が充実

- 国内で唯一、法人税申告書の作成まで一気通貫で行えるソフト

それぞれの特徴についてご紹介していきます。

経理の初心者でも記帳や書類作成がかんたん・ラクに!

freee会計は初心者の方にも使いやすいように設計されており、貸方・借方などの複式簿記に必要な会計用語はほとんど出てきません。家計簿のような形で収入と支出を入力するだけで完了します。

freee会計にはOCR機能も搭載しており、領収書やレシートをスマホで撮影すると金額や日付を自動で読み取ります。さらにfreee会計は、勘定科目の選択や複式簿記への変換まで自動でおこないます。決算書もクリック一つで作成が可能です。

また、freee会計では機能を誰でも使いこなせるように、経験豊かなサポートスタッフが電話やチャットでスピーディに対応します。

\サポート利用者のアンケートではサポート総合満足度94%を達成!/

売上請求管理・入出金管理など、経理に必要な機能が充実

これまでの一般的な会計ソフトは仕訳を入力することに特化していました。しかし経理業務は仕訳だけではなく、請求書の発行業務や売掛金・買掛金の管理など、多岐にわたります。

freee会計では、請求書の発行・債権債務管理・資金繰り管理など、中小企業の経理に必要な業務の一元管理が可能です。ペーパーレス化にもつながり、転記や保存の手間も省略でき、業務効率化を実現できます。

国内で唯一、法人税申告書の作成まで一気通貫で行えるソフト

freee申告を併用すると、法人税の申告書も、freee会計のデータを自動連携して簡単に作成できます。申告書類の選択や税額計算、入力作業のほとんどを自動化します。電子申請を利用すれば提出も簡単です。

freee会計は、法人税申告書の作成まで一気通貫で行える国内唯一のソフトとなっています。少しでもご自身で決算を乗り越える選択肢をお持ちの方に、非常におすすめできるソフトです。