監修 安田亮 安田亮公認会計士・税理士事務所

白色申告者であっても、帳簿を作成・保存が必要です。本記事では、白色申告者に向けて、帳簿の適切な作成方法や保存義務などを紹介します。

2013年12月以前は、少額の所得しかない白色申告者に対しては、記帳義務が免除されていました。しかし、2014年1月以降は、白色申告者も帳簿付けが義務とされており、帳簿を作成・保存する必要があります。

帳簿を作成・保存していない場合、税務調査を受けた際に経費の根拠を示せず、不利益を被るかもしれません。事業を営むのであれば、記帳する習慣を身につけましょう。

目次

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

白色申告であっても帳簿を作成・保存する義務がある

以前は、少額の所得しかない白色申告者に関しては記帳義務が免除されていました。しかし、2014年1月以降、白色申告者にも記帳義務が課されました。

現在は事業規模の大きさや申告の種類にかかわらず、すべての事業者が記帳しなければいけません。

出典:国税庁「無記帳者の重加算税について」

白色申告を選ぶメリット

白色申告を選ぶメリットは、単式簿記で記帳できます。複式簿記に関する知識がない人であっても、スムーズに経理処理を実施できます。確定申告の際に提出する書類が少ないことも白色申告の魅力です。

青色申告では、確定申告の際に、貸借対照表や損益計算書も提出しなければいけません。また、青色申告特別控除を受ける場合は、事前に「所得税の青色申告承認申請書」を税務署に提出する必要があります。

白色申告の帳簿の書き方

白色申告の帳簿付けは複式簿記ではなく、単式簿記で行います。単式簿記は簿記の手法のひとつで、ひとつの取引について、ひとつの科目のみ記録・集計する記帳法です。

単式帳簿と複式帳簿の詳細や違いに関しては、以下の記事もあわせてご覧ください。

【関連記事】

単式簿記とは

複式簿記とは?複式簿記の記帳方法や単式簿記との違いをわかりやすく解説

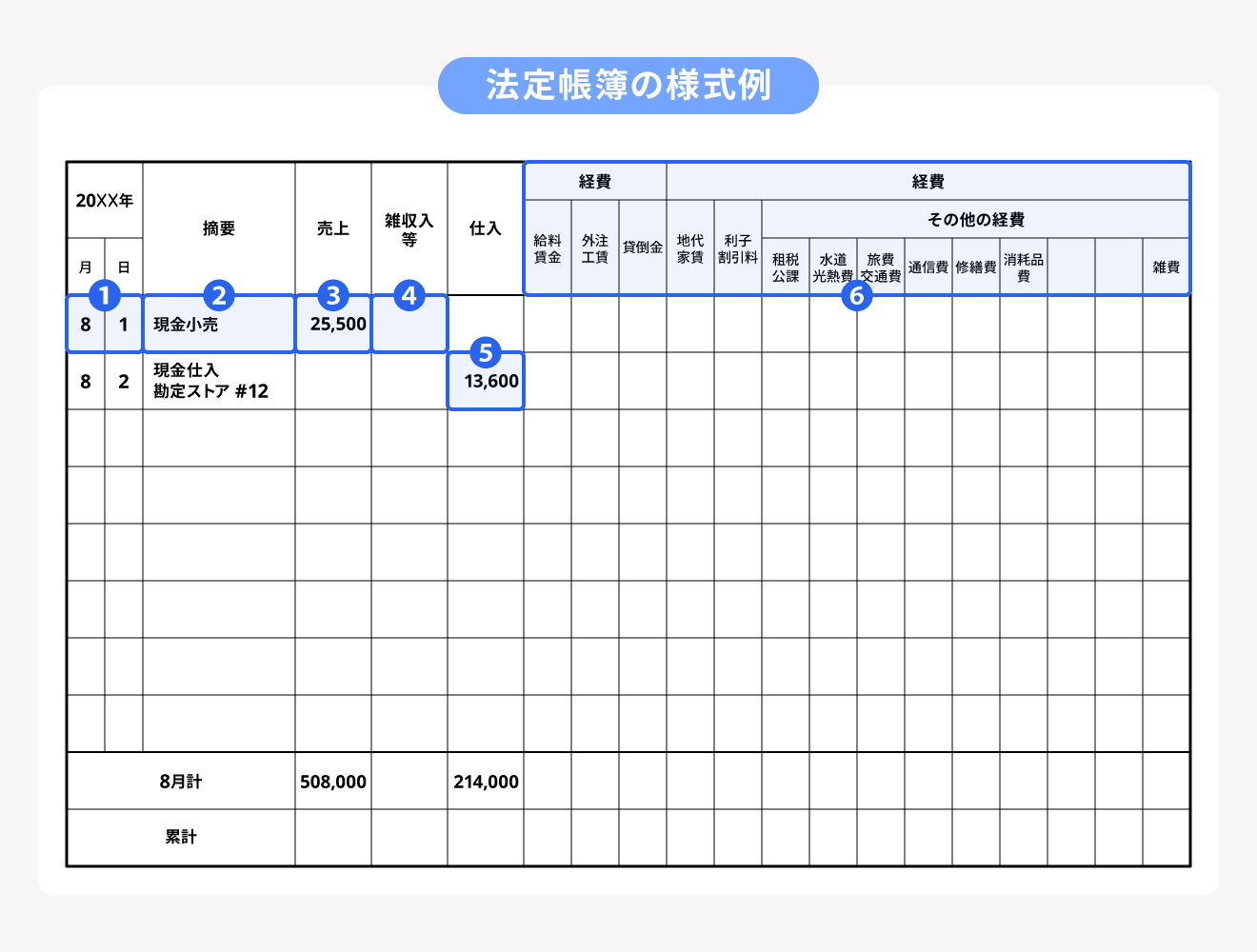

なお、帳簿の種類や様式に特に規定はありませんが、以下の項目を記載するケースが一般的です。

- 取引年月日

- 摘要

- 売上

- 雑収入等

- 仕入

- 経費

所得の金額を正確に計算できるように、収入金額や必要経費を記帳することが重要です。たとえば、収入金額は「売上」や「雑収入等」、必要経費は「仕入」や「経費」に区分します。

以下、帳簿に記載する各項目に関して詳しく解説します。

1.取引年月日

各取引がいつ行われたのかを把握できるように、一般的に一番左に取引年月日を記載します。

年の表記は、西暦と和暦のいずれでも問題ありません。ただし、混在すると判別しにくいため、いずれかの表記に統一します。

2.摘要

摘要の欄には、取引の具体的な内容を記載します。帳簿の勘定科目は、取引をおおまかに分類する目的で使われます。勘定科目だけでは、取引内容の詳細を把握できません。摘要欄への記載がなければ、後日、帳簿を見た際に、取引内容を理解することが困難です。

手間はかかりますが、摘要の欄に具体的な取引内容を記載し、後から帳簿を見返したときに、「何に対していくら使ったか」を明確に理解できる帳簿を作成しましょう。

3.売上

売上の欄には、売上の合計金額を記帳します。売上とは、商品やサービスの提供によって得られた収入の計上に使用する勘定科目です。具体的には、企業の主力事業(本業)で得た収入が売上に該当します。

また、小売業などで発生する現金売上に関しては、1日の合計額で記帳することが認められています。現金売上以外でも、納品書や請求書などの控えがあれば、1日の合計金額での記帳が可能です。

出典:国税庁「帳簿の記帳のしかた-事業所得者用-」

そのほか、掛け売り(後払い)での取引も売上に当てはまります。掛け売りによる売上を計上する際は、「売掛金」という勘定科目の欄を作り、記帳しましょう。

なお、本業以外で得た利益は売上に該当せず、別の勘定科目で帳簿を付けます。その勘定科目のひとつが、次の項目で紹介する「雑収入等」です。

4.雑収入等

雑収入等の欄には、企業の主力事業(本業)以外で得た収入の合計金額を記帳します。雑収入は、本業に付随して得た収入を示す勘定科目です。

「雑収入等」に計上する取引の具体例としては、給付金・助成金による収入などが挙げられます。

5.仕入

仕入の欄には、売上にかかる商品などの購入費を記載します。仕入は、販売目的で購入した商品や原材料の費用を示す勘定科目です。

なお、金額が少なければ、売上と同様に項目ごとに1日の合計額で記帳することが認められています。

仕入に関して詳しく知りたい場合は、以下の記事もあわせてご覧ください。

【関連記事】

仕入れとは?商品を仕入れた際の仕訳方法や勘定項目について解説

6.経費

経費の欄には、事業を行う際にかかった費用を、それぞれ適切な勘定科目に割り振って記載します。

経費に該当する勘定科目の具体例は以下の通りです。

- 給料賃金

- 外注工賃

- 減価償却費

- 貸倒金

- 地代家賃

- 利子割引料

なお、仕入の代金をクレジットカードや電子マネーなどを使わずに現金で支払った場合は、1日に複数の支払いが発生することがあります。支払いが少額の場合は、納品書や請求書の控えなどがあれば、売上や仕入と同様に1日分の合計金額をまとめて記帳しても問題ありません。

白色申告の帳簿などの保存義務

会計帳簿などは、一定期間、適切に保存することが義務付けられています。これは白色申告の帳簿に関しても当てはまります。

なお、保存義務に違反しても、それだけで罰則が科されることはありません。しかし、帳簿を保存しなければ、申告の正当性を疑われるリスクを負います。

白色申告の帳簿を保存しなかった(付けなかった)場合に被る不利益に関しては、「白色申告で帳簿を付けなかった場合のリスク」にて後述します。

以下、白色申告の帳簿の保存期間を紹介します。

白色申告の帳簿などの保存期間

白色申告の帳簿の保存期間は、帳簿などの種類によって異なります。下表に、帳簿・書類の種類と保存期間の関係をまとめました。

| 帳簿・書類の種類 | 保存期間 |

|---|---|

| 帳簿:法定帳簿 | 7年間 |

| 帳簿:任意帳簿 | 5年間 |

| 書類:棚卸表・請求書・納品書・送り状・領収書など | 5年間 |

保存期間は、確定申告期限日の翌日から起算されます。具体的には、法定帳簿の保存期間はその年の翌年3月16日から7年間もしくは5年間です。任意帳簿および書類に関しては、作成または受領日が属する年の翌年3月16日から5年間保存しなければいけません。

なお、法定帳簿とは「収入金額や必要経費を記載した帳簿」を、任意帳簿とは「業務に関して作成した法廷帳簿以外の帳簿」を意味します。

出典:国税庁「No.2080 白色申告者の記帳・帳簿等保存制度」

領収書などを電子データでやり取りした場合の対応

近年、領収書・請求書などを、紙ではなく、「電子データ」でやり取りするケースが増加しています。

電子データ(PDF形式のファイルなど)で受け取った場合は、紙に印刷して保存するのではなく、電子データのまま保存しなければいけません。電子帳簿保存法によって、白色申告する事業者も義務とされているため、ご注意しましょう。

出典:国税庁「電子帳簿保存法の概要」

白色申告で帳簿を付けなかった場合のリスク

白色申告で帳簿を付けなかった、もしくは、帳簿を付けても保存しなかった場合には、さまざまなリスクが生じます。

税務調査が入った場合に、申告の根拠となる資料として帳簿を提示できなければ、全面的に申告し直さなければいけない状況に陥るかもしれません。また、本来であれば計上できていたはずの経費が認められなければ、大きな損失を被るでしょう。

さらに、税務調査で「保存しておくべき帳簿などに不備があり、所得を正しく証明できない」と判断された場合、推計課税が実施される可能性があります。推計課税とは、各種の間接的な資料に基づいて、推計により所得金額を認定する方法です。

白色申告者に対する推計課税は、加算税や延滞税といった形で課されます。課税される税額は、以下に示す状況から推計されます。

- 同業他社との比較や損益

- 資産状況

- 従業員数

- 生活状況など

場合によっては、実際の所得以上の金額を徴収されるおそれもあるため、注意が必要です。推計課税のリスクを回避するために、会計帳簿の作成と保存を適切に実施しなければいけません。

出典:国税庁「推計課税訴訟における民訴法第312条の文書提出義務について」

加算税の加重措置の対象になることも

2022年度の税制改正により、申告漏れに対して通常課される加算税の「加重措置」が導入されました。

具体的には、帳簿を作成・保存していなかったことや、記載が不十分であったことが税務調査によって把握された場合に、過少申告加算税・無申告加算税の割合に5%または10%が加重されます。

2023年分の確定申告(2024年3月15日が期限の確定申告)に対する修正申告から適用されているため、適切に帳簿を作成・保存しましょう。

出典:国税庁「帳簿の提出がない場合等の加算税の加重措置に関するQ&A」

まとめ

2014年1月以降、白色申告者に対しても帳簿の作成が義務化されており、作成した帳簿は一定期間保存しなければいけません。法定帳簿は7年間、任意帳簿と関連書類は5年間の保存が必要です。

帳簿を適切に作成・保存しない場合、税務調査時に申告の根拠資料を提示できないため、申告のやり直しを余儀なくされたり、推計課税されたりするリスクが生じます。帳簿付けの手間を惜しまず、正しい申告と納税を行いましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

白色申告なら帳簿を付けなくてもよいの?

白色申告でも、帳簿を付ける必要があります。

かつては少額の所得しかない白色申告者に関しては記帳義務が免除されていました。しかし、2014年1月以降、すべての事業者に対して記帳義務が課されました。現在は事業規模の大きさや申告の種類にかかわらず、記帳義務があります。

詳しくは「白色申告であっても帳簿を作成・保存する義務がある」をご覧ください。

白色申告で帳簿を付けないとどうなる?

白色申告で帳簿を付けなかった、もしくは帳簿を付けてもそれを保存しなかった場合、税務調査の際に申告の根拠として帳簿を提示できなくなり、申告のやり直しや罰金の支払いを求められる可能性があります。

詳しくは「白色申告で帳簿を付けなかった場合のリスク」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。