扶養控除とは所得控除のひとつで、納税者に「所得税法に規定される扶養親族」がいる場合、総所得金額から一定額を差し引ける制度のことです。この仕組みは、納税者が親族を扶養するためにかかる経済的な負担を軽減する目的で設けられています。

なお、この扶養控除は「令和7年度税制改正の大綱」によりいくつかの変更が閣議決定されています。本記事では、扶養控除の概要や「令和7年度税制改正の大綱」による主な変更点について解説します。

目次

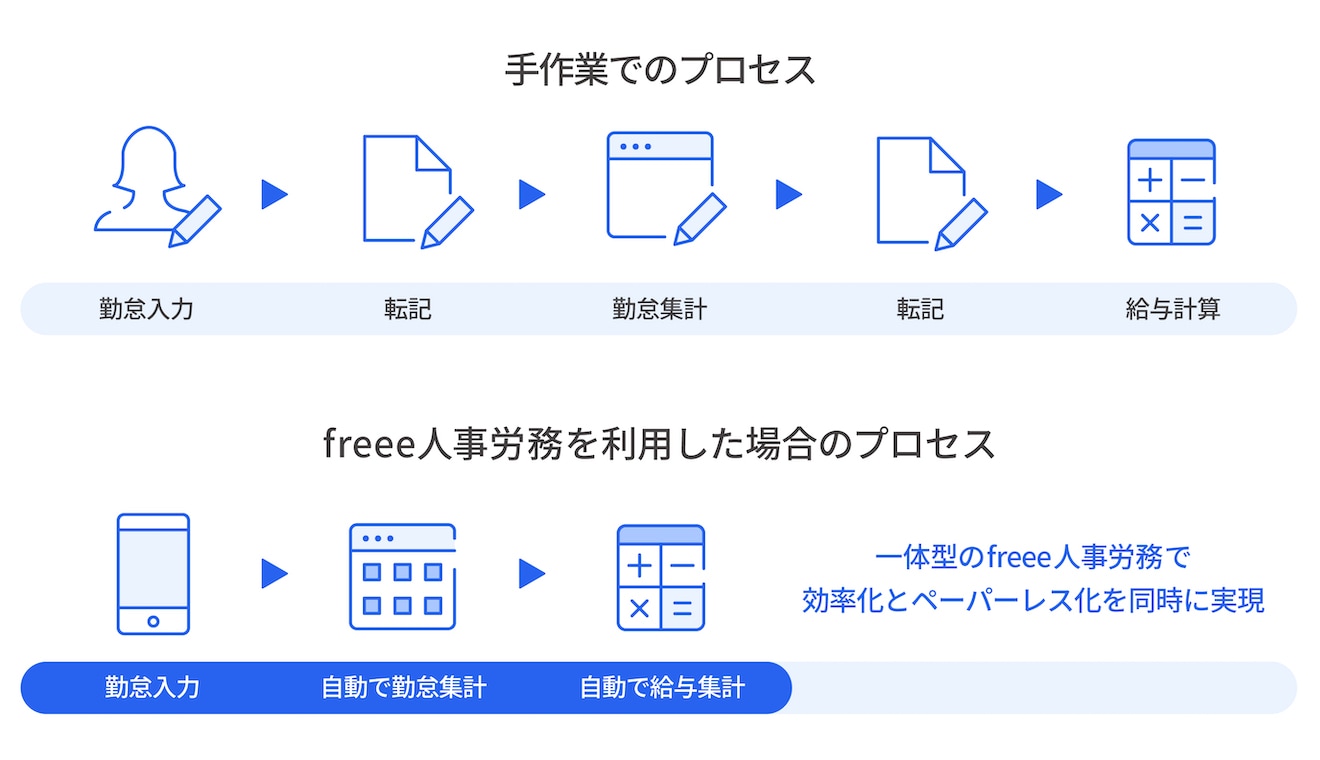

人事労務のすべてをfreeeひとつでシンプルに

freee人事労務は、入社手続きで取得した従業員ごとの保険料・税金と、打刻情報とを紐づけて自動で給与計算し、給与明細も自動で発行します!

ぜひ一度ご覧ください!

扶養控除とは

扶養控除とは、親族を扶養するためにかかる経済的負担の軽減を目的として設けられた控除制度のことです。

全部で15種類ある所得控除のひとつで、納税者に扶養親族(配偶者以外で扶養されている親族)がいる場合、総所得金額から一定額を差し引くことができます。会社員の場合は給与所得から一定額が控除されて課税所得額が減り、算出される所得税額が減ることで手取りの額が増えるという仕組みになっています。

なお、扶養控除が適用されると、課税所得額をベースに算出される住民税の納税額も経ることになります。

扶養控除に関しては「令和7年度税制改正の大綱」により重要な変更が閣議決定されています。詳しくは、本記事の「「令和7年度税制改正の大綱」による主な変更点」をご覧ください。

【関連記事】

扶養とは? 扶養控除の条件や対象となる範囲などをわかりやすく解説

扶養家族とは?妻や子供を扶養にするための条件やメリット・デメリットについて詳しく解説

「扶養親族」を満たす条件

扶養控除の対象である「扶養親族」と認められるためには、次の5つの要件をすべて満たす必要があります。

控除対象(扶養親族)になるための要件

- 控除を受ける年の12月31日時点の年齢が16歳以上であること

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下(給与収入の場合、年収103万円以下)であること

- 青色申告者の事業専従者として給与を受けていない、または白色申告者の事業専従者でないこと

出典:国税庁「No.1180 扶養控除」

2023年1月以降の要件改正について

2022年まで、国外に住む扶養親族に該当する人の範囲は「合計所得金額が48万円以下かつ16歳以上」となっていました。しかし、2023年1月から国外居住親族の扶養控除の要件が改正され、以下のいずれかに該当する場合にのみ扶養控除が適用されることになっています。

要件改正後の扶養控除適用範囲

- 16 歳以上 30 歳未満の人

- 70 歳以上の人

- 30 歳以上 70 歳未満で、かつ以下の3点のいずれかに該当する人

(A)留学により国内に住所および居所がない

(B)障害者である

(C)生活費または教育費に充てるための費用を38 万円以上受けている

※要件となる年齢は、いずれも控除を受ける年の12月31日時点

出典:国税庁「No.1180 扶養控除」

配偶者は扶養控除の対象ではない

扶養控除は配偶者を除く16歳以上のその他の扶養親族を対象とする所得控除です。そのため、配偶者は扶養控除の対象になりません。

配偶者には、「配偶者控除」もしくは「配偶者特別控除」という異なる所得控除の仕組みが適用されます。

扶養控除の区分と差し引かれる金額

扶養控除が適用されると、課税所得額から38万円から63万円が差し引かれます。扶養控除にはいくつかの区分が設定されており、それらの区分に応じて控除額は異なります。

| 区分 | 区分の概要 | 控除額 | |

|---|---|---|---|

| 一般の控除対象扶養親族 | 「控除対象(扶養親族)になるための要件」をすべて満たしている人 | 38万円 | |

| 特定扶養親族 | 控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の人 | 63万円 | |

| 老人扶養親族 | 同居老親等 | 控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人。「同居老親等」は納税者や配偶者の直系尊属(父母、祖父母など)で、かつ同居を常としている人 | 58万円 |

| 同居老親等以外 | 48万円 | ||

老人扶養親族の「同居老親等」に関して、病気の治療のため1年以上の長期間入院しているような場合も同居に該当すると判断されます。ただし、老人ホームなどの介護施設に入所しているケースは、介護施設が居所とみなされるため同居していないものと判断されます。

「令和7年度税制改正の大綱」による主な変更点

2024年12月27日に閣議決定された「令和7年度税制改正の大綱」で、扶養控除についても重要な変更が取り決められました。主な変更点は次のとおりです。

年収の壁が103万円から123万円に

扶養控除を受けるための扶養親族の年収上限、いわゆる「年収の壁」が103万円から123万円に引き上げられました。

「年収の壁」とは、税金や社会保険料の負担が発生することで手取り額が減少する可能性がある扶養親族の年収ボーダーラインのこと。扶養親族の年収が103万円を上回ると所得税が課税されることから、これまでは「103万円の壁」ともよばれていました。

所得税額を計算する際は、年収から48万円の基礎控除と最低55万円の給与所得控除の合計103万円が差し引かれます。つまり扶養親族がパートやアルバイトなどで収入を得ている場合、その額が年間103万円までであれば2種類の控除により課税所得が0円以下になるため、所得税がかからない仕組みになっています。

103万円という金額は1995年以降変更されてきませんでしたが、最低賃金の全国加重平均が611円から1,055円と約1.73倍に上がっていることに伴い、「103万円の壁」が見直されたという背景があります。178万円まで引き上げる案も出ていましたが、大綱には最低賃金の上昇率に合わせて「2025年から基礎控除額と給与所得控除額の合計額を123万円に引き上げる」と明記されました。

これにより、基礎控除額の上限が48万円から58万円に、給与所得控除の最低保障額が55万円から65万円に引き上がります。

なお、年収103万円は月収に換算すると8万5,833円、123万円を月収に換算すると10万2,500円です。

出典:財務省「令和7年度税制改正の大綱」

特定扶養控除の年収上限が150万円に

「令和7年度税制改正の大綱」では、扶養控除の適用範囲拡充も打ち出されました。これにより、特定扶養控除の適用対象となる「子の年収」が引き上げられます。

通常、扶養控除の控除額は所得税が38万円、住民税が33万円ですが、大学生年代(19歳〜23歳未満)の子を扶養している場合は「特定扶養控除」に当てはまり、所得税では63万円、住民税では45万円の控除が受けられるものとされています。

しかし、対象となる子の年収がパート・アルバイトによって103万円を上回ると特定扶養控除が受けられなくなることから、「もうひとつの103万円の壁」ともいわれていました。

2025年以降は、特定扶養控除の対象となる子の年収上限が150万円まで引き上げられるため、その範囲内であれば103万円を超えていても特定扶養控除を受けられるようになります。

「子の年収」には、次に解説する「特定親族特別控除」も関連するので参考にしてください。

特定親族特別控除が新設

子の年収が123万円を超えた場合は、新設の「特定親族特別控除」が適用されます。

これは、子の年収が150万円を超えた場合でも188万円までであれば控除を受けられる仕組みで、扶養者の手取りが急激に減ることを防ぐためのものです。

子の年収が160万円の場合の控除額は51万円、170万円の場合は31万円といったように150万円を超えると段階的に控除額が減っていき、188万円を超えると控除の対象から外れます。

扶養控除から外れるデメリット

ここまで、主に扶養親族がいる場合の納税者の立場から解説をしてきましたが、扶養親族が控除の対象から外れた場合についても確認しておきましょう。扶養控除から外れる理由はさまざまありますが、一般的には次のようなデメリットがあるといえます。

所得税・住民税の支払いが必要になる

年収が123万円を超えると扶養から外れ、超えた分に対して所得税を支払う義務が生じます。また、住民税は年収100万円を超えると支払い義務が生じます。

これらは扶養親族となっている間は支払う必要がないため、新たに納税の負担が発生することになります。

健康保険に自身で加入が必要

社会保険の扶養から外れたら、被扶養者は自身で健康保険に加入しなければなりません。その場合、勤め先が加入する健康保険か、国民健康保険のどちらかに入るケースが一般的です。自身で健康保険に加入すると、健康保険料の納付が新たな負担となってきます。

健康保険料は、健康保険組合や協会けんぽの場合は標準報酬月額に応じて決まり、国民健康保険の場合は前年の所得などで決まります。

健康保険組合や協会けんぽの保険料は、勤め先の企業と折半で支払うのが原則ですが、国民健康保険の場合は全額を自身で支払う必要があります。

まとめ

扶養控除とは全部で15種類ある所得控除のひとつで、納税者に扶養親族(配偶者以外で扶養されている親族)がいる場合、総所得金額から一定額を差し引くことができる制度のことです。この控除を受けることで、親族を扶養するためにかかる経済的負担を軽減できます。

なお、扶養控除は「令和7年度税制改正の大綱」により重要な変更が行われています。扶養親族の条件や控除額、税制改正による変更点を正しく理解し、適切に活用しましょう。

所得税の計算や給与明細発行をカンタンに行う方法

毎月の給与の計算と給与明細の作成をラクに

freee人事労務は勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非給与計算ソフト「freee人事労務」をお試しください。

よくある質問

扶養控除で差し引かれる金額は?

扶養控除が適用されると、課税所得額から38万円から63万円が所得控除として差し引かれます。扶養控除にはいくつかの区分があり、それぞれの区分で控除額は異なります。

詳しくは記事内の「扶養控除の区分と差し引かれる金額」をご覧ください。

扶養親族になるための条件は?

扶養親族になるには、次の5つの条件をすべて満たす必要があります。

- 控除を受ける年の12月31日時点の年齢が16歳以上

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)

- 納税者と生計を一にしている

- 年間の合計所得金額が48万円以下(給与収入の場合、年収103万円以下)

- 青色申告者の事業専従者として給与を受けていない、または白色申告者の事業専従者でない

詳しくは記事内の「「扶養親族」を満たす条件」をご覧ください。

年収103万円の壁とは?

税金や社会保険料の負担が発生することで手取り額が減少する可能性がある、扶養親族の年収ボーダーラインを「年収の壁」といいます。これまでは、扶養親族の年収が103万円を上回ると所得税が発生することから、「年収103万円の壁」ともよばれていました。

詳しくは記事内の「年収の壁は103万円から123万円に」をご覧ください。