扶養家族(ふようかぞく)とは、主に生計を支えている人によって養われている家族や親族のことです。家族を扶養に入れることで、所得税や住民税、社会保険料の負担が軽減されるという大きなメリットがあります。

しかし、扶養家族にするためには一定の条件を満たす必要があります。さらに、税制上の扶養と社会保険上の扶養では、定義や条件が異なることに注意が必要です。

また、2025年の税制改正や2026年10月の社会保険の適用拡大など、年収の壁に関するルールも大きく変化しています。

本記事では、扶養家族が適用される条件や手続き、メリット・デメリット、そして最新の年収の壁についてわかりやすく解説します。

▶︎ 2026年の年末調整については、まずはこちらの記事から!

目次

- 扶養家族とは

- 税法上の扶養親族になるための条件

- 扶養控除が適用される条件(配偶者以外の親族)

- 配偶者控除・配偶者特別控除が適用される条件

- 社会保険上の被扶養者になるための条件

- 健康保険の扶養家族になる条件

- 国民年金の扶養家族になる条件

- 税金や社会保険料に関わる6つの「年収の壁」

- 100万円の壁:住民税が発生するライン

- 106万円の壁:条件によって社会保険の加入義務が発生するライン

- 123万円の壁:所得税が発生するライン

- 130万円の壁:社会保険の扶養から完全に外れるライン

- 160万円の壁:配偶者特別控除を満額受けられる上限

- 201.6万円の壁:配偶者特別控除が受けられなくなる上限

- 年収の壁を超えたら手取り額はどうなる?

- 年収100万円の場合

- 年収104万円の場合

- 年収131万円の場合

- 家族を扶養に入れるために必要な手続き・書類

- 税制の扶養手続き(年末調整・確定申告)

- 社会保険の扶養手続き

- 扶養家族のメリット

- 家族を扶養に入れる人(扶養者)のメリット

- 家族の扶養になる人(被扶養者)のメリット

- 扶養家族のデメリット

- 家族を扶養に入れる人(扶養者)のデメリット

- 家族の扶養に入る人(被扶養者)のデメリット

- まとめ

- 社会保険の手続きや保険料の計算をラクにする方法

- よくある質問

社会保険料の計算や手続きを安心・確実に

freee人事労務なら、従業員情報や勤怠データを基に自動で給与計算します。

一人ひとりに合わせた社会保険料や雇用保険料、所得税を自動で計算するのでミスなく安心です。

ぜひ一度、お試しください!

扶養家族とは

扶養家族(ふようかぞく)とは、主に生計を支えている人によって養われている家族や親族のことです。たとえば、会社員の父親が自身の収入で小学生の子どもを養育している場合、その子どもは父親の扶養家族となります。

扶養には大きく分けて、税法上の扶養(所得税・住民税)と社会保険上の扶養(健康保険・年金)の2種類があります。それぞれ対象となる家族の範囲や、年収の条件が異なるため注意が必要です。

両者の違いを簡単にまとめると以下のようになります。

| 税法上の扶養(所得税など) | 社会保険上の扶養(健康保険など) | |

|---|---|---|

| 対象者 | ・配偶者(内縁関係は不可) ・6親等内の血族および3親等内の姻族 | ・配偶者(内縁関係も可) ・被保険者の子、孫、兄弟姉妹、父母など ・その他3親等内の親族(同居に限る) |

| 年齢条件 | 16歳以上 | 75歳未満 |

| 年収条件 | (給与のみの場合) ・配偶者:160万円以下(満額控除の場合) ・親族:123万円以下 ※通勤手当(非課税)を含めない | ・130万円未満(60歳以上または障害者は180万円未満) ※通勤手当(非課税)を含む |

より詳しい違いについては、以下記事をご覧ください。

税法上の扶養親族になるための条件

税法上、扶養に入っている家族を「扶養親族」と呼びます。扶養親族がいると、扶養者(納税者)にかかる所得税や住民税を軽減できる控除が適用されます。具体的に適用されるのは、配偶者の場合は「配偶者控除」または「配偶者特別控除」、配偶者以外の親族の場合は「扶養控除」です。

ここでは、扶養控除や配偶者控除が適用されるための条件について解説します。

所得税の計算については、次の記事を参考にしてください。

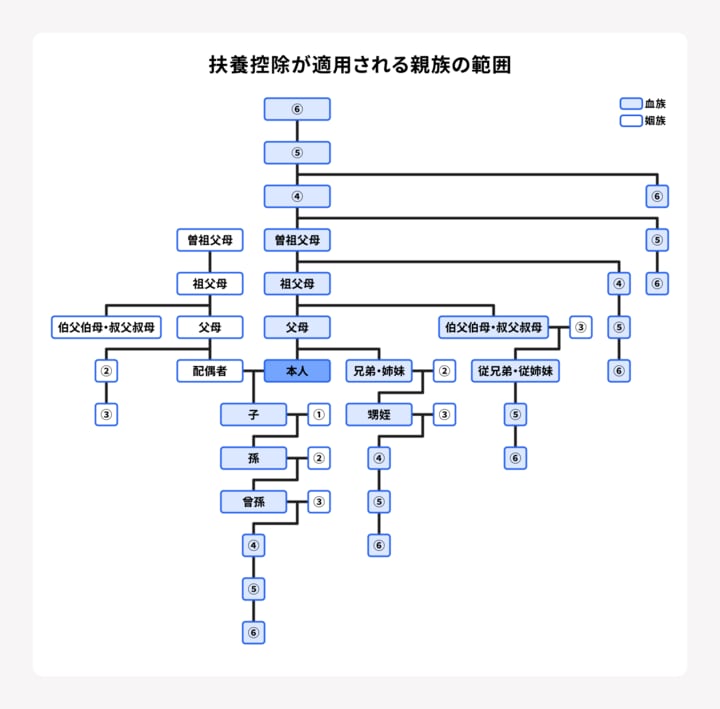

扶養控除が適用される条件(配偶者以外の親族)

扶養控除の対象となる扶養親族は、以下の条件すべてを満たす必要があります。

- その年12月31日現在の年齢が16歳以上の人

- 配偶者以外の親族(6親等内の血族と3親等内の婚姻)または里子、養護を委託された老人

- 納税者と生計を一にしている

- 1年間の所得額が48万円以下(給与のみの場合は年収103万円以下)である

- 青色申告者の事業専従者として年間に一度も給与の支払いを受けていない、または白色申告の専業専従者ではない

「6親等内の血族と3親等内の婚姻」によってできた親族には、自分の兄弟や叔父・叔母、4親等となる祖父母の兄弟や6親等に該当する従兄弟の孫、3親等の姻族である義理の甥と姪(配偶者の兄弟の子ども)まで含まれます。

親族の範囲については、以下の図も参考にしてください。

控除額は、扶養親族の年齢や同居の有無などによって異なります。

なお、16歳未満の子どもを扶養していても扶養控除の対象にはなりません。

配偶者控除・配偶者特別控除が適用される条件

配偶者の場合は、以下の要件を満たす必要があります。

- 民法の規定による配偶者(内縁関係の人は対象外)

- 納税者と生計を一にしている

- 年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)である

- 青色申告者の事業専従者として年間に一度も給与の支払いを受けていない、または白色申告の専業専従者ではない

なお、配偶者の給与収入が約160万円以下で、かつ納税者本人の合計所得金額が一定の範囲内であれば、配偶者特別控除として最大38万円の控除が受けられることがあります。ただし、控除を受ける納税者本人(扶養者)の合計所得金額が1,000万円を超える場合、これらの控除は適用されません。

社会保険上の被扶養者になるための条件

社会保険上の扶養家族とは、扶養者の加入している健康保険や年金制度に「被扶養者」として加入している家族を指します。自身で保険料を支払わなくても、健康保険給付や基礎年金を受け取れるのが大きな特徴です。

社会保険とは、以下の5つの保険の総称です。

- 健康保険

- 年金保険(国民年金、厚生年金など)

- 介護保険

- 雇用保険

- 労災保険

この中で扶養家族(被扶養者)となれるのは、健康保険と国民年金のみです。また、健康保険と国民年金で被扶養者になるには、それぞれ一定の条件を満たさなければなりません。

社会保険については、以下記事もあわせてご覧ください。

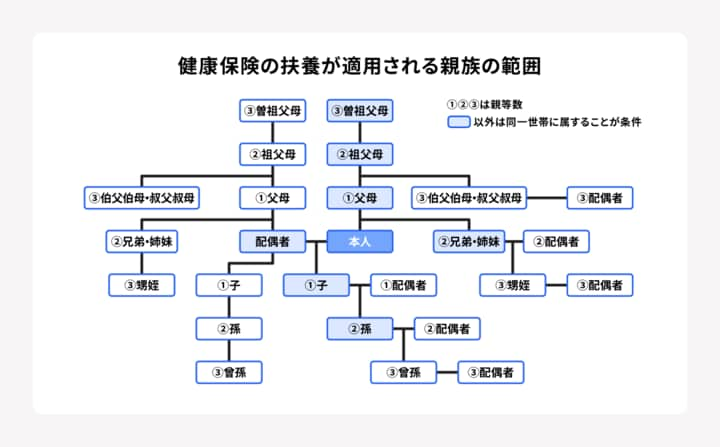

健康保険の扶養家族になる条件

健康保険の扶養家族(被扶養者)として認められる家族や親族は、扶養する人(被保険者)とその配偶者の第3親等まで、もしくは事実婚など「同一生計」の事実がある人に限られます。

また、健康保険の扶養家族(被扶養者)になるためには、以下の収入条件を満たす必要があります。

- 年間収入が130万円未満であること(60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)

- 扶養家族が主として被保険者の収入で生計を維持していること

- 同居の場合:収入が被保険者の収入の半分未満

- 別居の場合:収入が被保険者からの援助(仕送り)額未満

上記の収入条件を月間収入に換算すると、ひと月あたりの上限は108,333円(60歳以上または障害者であれば150,000円)です。それ以下であれば、被扶養者として認められます。

ただし、75歳以上の高齢者は「後期高齢者医療制度」の被保険者となるため、健康保険の扶養対象とはなりません。

国民年金の扶養家族になる条件

国民年金の扶養家族(被扶養者)として認められるのは、配偶者(妻もしくは夫)のみで、以下の条件を満たす必要があります。

- 配偶者が厚生年金に加入している会社員、公務員であること

- 20歳以上60歳未満であること

- 年収が130万円未満(60歳以上の場合は180万円未満)であること

配偶者の扶養家族(被扶養者)になると、国民年金の「第3号被保険者」に該当します。そのため、国民年金保険料を自身で納付しなくても将来的に国民年金を受け取ることができます。

税金や社会保険料に関わる6つの「年収の壁」

年収の壁とは、税金や社会保険料の負担が発生し、手取り額が変わる境界線です。

近年、法改正によりこの壁の金額が大きく変動しているため、最新のルールを把握しておくことが重要です。

ここでは、税金の種類ごとに関係する6つの「年収の壁」について解説します。「具体的に年収がいくらまでだったら扶養家族でいられるのか」など、条件や制限を知りたい人は参考にしてください。

100万円の壁:住民税が発生するライン

年収が100万円(住民税の課税基準は年収93万〜100万円)を超えると、住民税が課税されます。このため、家族の扶養に入っており、アルバイトやパートで働いている人は、年収を100万円以下に抑えることで、住民税の負担を避けることができます。

106万円の壁:条件によって社会保険の加入義務が発生するライン

これまで、従業員数51人以上の企業などで月額8.8万円(年収106万円)以上稼ぐと、勤務先で社会保険への加入義務が発生していました。

しかし、2026年10月の法改正によりこの賃金要件は撤廃されます。 今後は賃金にかかわらず、週20時間以上働く労働者(学生除く)は原則として社会保険の加入対象となるため、働き方の見直しが必要です。

123万円の壁:所得税が発生するライン

2024年までは「103万円の壁」として知られていましたが、2025年の税制改正により123万円に引き上げられました。年収123万円を超えると、超えた分に対して本人に所得税が発生します。年収の額によっては、所得税が課されない「123万円以下」の場合よりも手取り収入が減少する可能性があります。

また、この基準を超えると配偶者控除は配偶者特別控除に切り替わります。これにより、扶養者側の税負担も増加する可能性があります。

130万円の壁:社会保険の扶養から完全に外れるライン

「週20時間未満」など、自身の勤務先で社会保険に加入しない場合でも、年収が130万円を超えると扶養者の社会保険の扶養から外れてしまいます。自身で国民健康保険や国民年金に加入して保険料を支払う必要があり、手取りが大きく減る恐れがあります。

160万円の壁:配偶者特別控除を満額受けられる上限

配偶者の年収が160万円を超えると、扶養者が受けられる配偶者特別控除の額が段階的に減少し、扶養者側の税負担が増えていきます。

201.6万円の壁:配偶者特別控除が受けられなくなる上限

年収が201.6万円を超えると、配偶者特別控除が完全に適用されなくなります。

年収の壁を超えたら手取り額はどうなる?

実際に年収の壁を超えた場合、手取り額はどの程度変化するのでしょうか。パート勤務の扶養家族をモデルに、年収100万円、104万円、131万円の3パターンで、税金・社会保険料の負担額や手取り額がいくらになるかをシミュレーションしました。

年収100万円の場合

年収100万円の場合、住民税や所得税は発生しません。また社会保険料もかからないため、手取り額はほぼそのままの100万円となります。年収100万円は、税金や保険料の負担が発生しない上限額になります。

年収104万円の場合

年収が104万円になると住民税が発生しますが、所得税はかかりません。住民税がかかることで、手取りが100万円を下回る可能性はあります。

住民税は、地方税法における「標準税率」の規定があるために地域によって異なりますが、仮に4万円を超える納税額である場合、年収が100万円の場合より手取りは少なくなります。

年収131万円の場合

年収が131万円を超えると社会保険への加入が義務付けられるため、健康保険料や厚生年金保険料が発生し、所得税や住民税も課されるようになります。

住まいの地域や年度によって計算方法は変わるため、以下は試算として参考にしてください。

年収・税額・保険料が以下の場合

- 年収:131万円

- 住民税:約6万円

- 所得税:約2万円

- 社会保険料:約20万円

- 手取り額:約103万円

このケースだと手取りが100万円台前半(約103万円)まで減少してしまい、年収が増えても手取りが減るという「働き損」になってしまいます。「年収の壁」を理解しつつ、納得できる働き方を考えることが重要です。

家族を扶養に入れるために必要な手続き・書類

家族を扶養に入れるための手続きも、税制上と社会保険上では異なります。

税制の扶養手続き(年末調整・確定申告)

扶養する人が会社員の場合は、年末調整のタイミングで勤務先に以下の申告書を提出します。

- 扶養控除を受ける場合:扶養控除等(異動)申告書

- 配偶者控除を受ける場合:給与所得者の配偶者控除等申告書

扶養する人が年末調整の対象外もしくは個人事業主の場合は、確定申告書の「扶養控除」と「配偶者控除」それぞれの欄を記入して提出します。

扶養控除等異動申告書の書き方について詳しく知りたい方は、以下記事をご確認ください。

社会保険の扶養手続き

被扶養者になる事実が発生した日(結婚、出産、退職など)から5日以内に、扶養する人の勤務先へ以下の書類の提出が必要です。

- 被扶養者(異動)届・国民年金第3号被保険者関係届

- 続柄を確認するための書類(住民票の写しなど)

- 収入要件確認のための書類(所得証明書など)

- その他確認書類

仕送り額が確認できる書類(別居の場合)

内縁関係を確認できる書類(内縁関係の場合)

結婚した場合、子どもが生まれた場合は、速やかに手続きを行う必要があります。

扶養家族のメリット

前述のとおり、家族を扶養に入れると世帯全体での税金や社会保険料の支出が減り、手取りが増えるという大きなメリットがあります。さらに、企業独自の制度や健康保険の仕組みによって得られるメリットも存在します。

ここでは、扶養に入れる側となる側、それぞれの具体的なメリットを解説します。

家族を扶養に入れる人(扶養者)のメリット

税金の負担が減り、手取りが増える(扶養控除・配偶者控除)

親族や配偶者を扶養に入れることで、所得税や住民税を計算する際のベースとなる課税所得が圧縮されます。とくに19〜22歳の大学生(特定扶養親族)や、70歳以上の親(老人扶養親族)を扶養する場合、教育費や生活費の負担が考慮され、控除額が大きく設定されています。

家族分の社会保険料の追加負担がない

社会保険(健康保険)は、扶養家族が何人いても扶養者本人が支払う保険料の金額は変わりません。家族単位で社会保険料負担を抑えられます。

会社から家族手当(扶養手当)が支給される可能性がある

企業の就業規則によりますが、配偶者や子どもを扶養に入れている場合、福利厚生として月額5,000〜20,000円程度の手当が給与に上乗せされるケースがあります。

高額な医療費がかかった際に、世帯合算ができる

入院や手術などで高額な医療費が発生した場合、健康保険の高額療養費制度を利用する際に、扶養家族と従業員本人の医療費を合算して申請できます。これにより、自己負担限度額を超えた分の払い戻しが受けやすくなります。

家族の扶養になる人(被扶養者)のメリット

社会保険料の支払いが全額免除される

健康保険料や国民年金保険料を、自身で支払う必要がありません。保険料ゼロで健康保険証が利用でき、健康診断や予防接種などの恩恵も受けられます。配偶者の場合は第3号被保険者となるため、保険料を納めなくても将来の基礎年金を受け取ることが可能です。

所得税を負担する必要がない

たとえば妻が夫の扶養に入る場合、パート収入を「123万円の壁」以下に抑えることで、妻自身に所得税は課税されません。

扶養家族のデメリット

目先の税金や保険料の負担は減りますが、将来受け取る年金額が少なくなったり、キャリア形成が制限されたりするデメリットが存在します。また、収入要件の超過によるペナルティのリスクも理解しておく必要があります。

家族を扶養に入れる人(扶養者)のデメリット

扶養から外れる際の手続きが遅れると、過去の医療費の返還リスクがある

扶養家族が収入の壁を超えたにもかかわらず手続きが遅れた場合、年に一度の調査やマイナンバー連携などで後日発覚すると、過去に遡って扶養が取り消されます。

資格喪失日以降に健康保険を使っていた場合、本来なら自己負担すべきだった医療費(原則7割分)を現金で一括返還するよう求められるため、厳密な収入管理が必要です。

親を扶養に入れる場合、負担増の可能性もある

配偶者や子どもを扶養に入れるデメリットはとくにありません。一方で、親を扶養に入れた場合、親自身の介護保険料の算定基準が変わったり、医療費の窓口負担割合が上がったりするケースがあります。そのため、総合的なシミュレーションが必要です。

家族の扶養に入る人(被扶養者)のデメリット

将来受け取る年金額が少なくなる

配偶者の扶養に入っている間は厚生年金に加入しないため、将来受け取れる年金は基礎年金のみとなります。自身で社会保険に加入して厚生年金保険料を支払っている共働き世帯に比べ、将来の年金受給額は少なくなります。

傷病手当金や出産手当金などの保障がない

扶養内の健康保険では、自身が病気やケガで長期間休んだ場合の「傷病手当金」や、出産時の「出産手当金」といった手厚い給付金を受け取ることができません。

収入制限による働き控えで、キャリア形成が制限される

123万円や130万円の壁を超えないよう勤務時間を調整することで、世帯収入が頭打ちになります。また、扶養の範囲内に留まるために責任ある仕事やフルタイムへの移行を避ける結果となり、本人の長期的なスキルアップやキャリア形成の機会を逃してしまう恐れがあります。

まとめ

扶養家族とは、主に生計を支えている人によって養われている家族や親族を指します。扶養家族の対象範囲や条件は、社会保険上と税制上でそれぞれ異なる点に注意が必要です。

「扶養」に入ると社会保険料や税金の負担を軽減できますが、扶養に入る条件の一つに収入制限があるため、パートやアルバイトの雇用形態で働いている場合は勤務時間を考慮しなければなりません。

扶養家族の条件だけでなく、メリット・デメリットを正しく理解した上で扶養に入るか否かを判断しましょう。

社会保険の手続きや保険料の計算をラクにする方法

社会保険料の計算含む、給与計算事務全体を効率化

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

よくある質問

扶養家族とは?

扶養家族(ふようかぞく)とは、主に生計を支えている人によって養われている家族や親族のことです。たとえば、会社員の父親が自身の収入で小学生の子どもを養育している場合、その子どもは父親の扶養家族となります。

詳しくは、記事内の「扶養家族とは」をご確認ください。

子どもは扶養家族に含まれる?

子どもは扶養家族に含まれます。ただし、被扶養者として認められるには、子どもの年間収入が130万円未満(障がい者の場合は180万円未満)でなければなりません。高校生以上でアルバイトをしている場合は、収入が条件の額を超えないように注意する必要があります。

扶養控除の対象となる子どもの年齢は16歳以上と定められています。

詳しくは記事内の「扶養家族とは」をご覧ください。

扶養家族に入れるメリットは?

家族を扶養に入れると所得税や住民税、社会保険料が軽減されます。また、扶養になる人にとってもメリットがあります。

詳しくは記事内の「扶養家族のメリット」をご覧ください。