基礎控除とは、確定申告や年末調整において所得税額を計算する際に、総所得金額から差し引ける所得控除の一種です。

本記事では、基礎控除の概要、「所得」と「控除」の考え方、基礎控除を受ける方法を解説します。なお、基礎控除は「令和7年度税制改正の大綱」で金額の変更が決定されています。具体的な金額や影響についても解説しますので、参考にしてください。

目次

人事労務のすべてをfreeeひとつでシンプルに

freee人事労務は、入社手続きで取得した従業員ごとの保険料・税金と、打刻情報とを紐づけて自動で給与計算し、給与明細も自動で発行します!

ぜひ一度ご覧ください!

基礎控除とは

基礎控除は、所得税額の計算に際して総所得金額などから差し引くことができる所得控除の一種です。原則として、年間の合計所得金額が2,500万円以下であるすべての納税者が対象になります。

基礎控除の控除額は2020年の税制改正により変更となっており、変更前・後の金額は以下のとおりです。

- 2019年までは、合計所得金額にかかわらず一律38万円

- 2020年以降は、以下のとおり合計所得金額に応じて控除額を段階的に設定

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超、2,450万円以下 | 32万円 |

| 2,450万円超、2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

そして、2024年12月27日に閣議決定された「令和7年度税制改正の大綱」により、2025年からさらに基礎控除額が変更になります。これにより、合計所得金額が2,350万円以下である個人の基礎控除額は48万円から58万円に引き上げられました。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,350万円以下 | 58万円 |

| 2,350万円超、2,400万円以下 | 48万円 |

| 2,400万円超、2,450万円以下 | 32万円 |

| 2,450万円超、2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

すぐに知りたい場合は、「「令和7年度税制改正の大綱」における変更点」で確認できます。

「所得」と「控除」の考え方

基礎控除について正しく理解するために、会社員の場合の「所得」と「控除」の基本的な考え方や、控除の種類について解説します。

出典:国税庁「No.1100 所得控除のあらまし」

所得とは

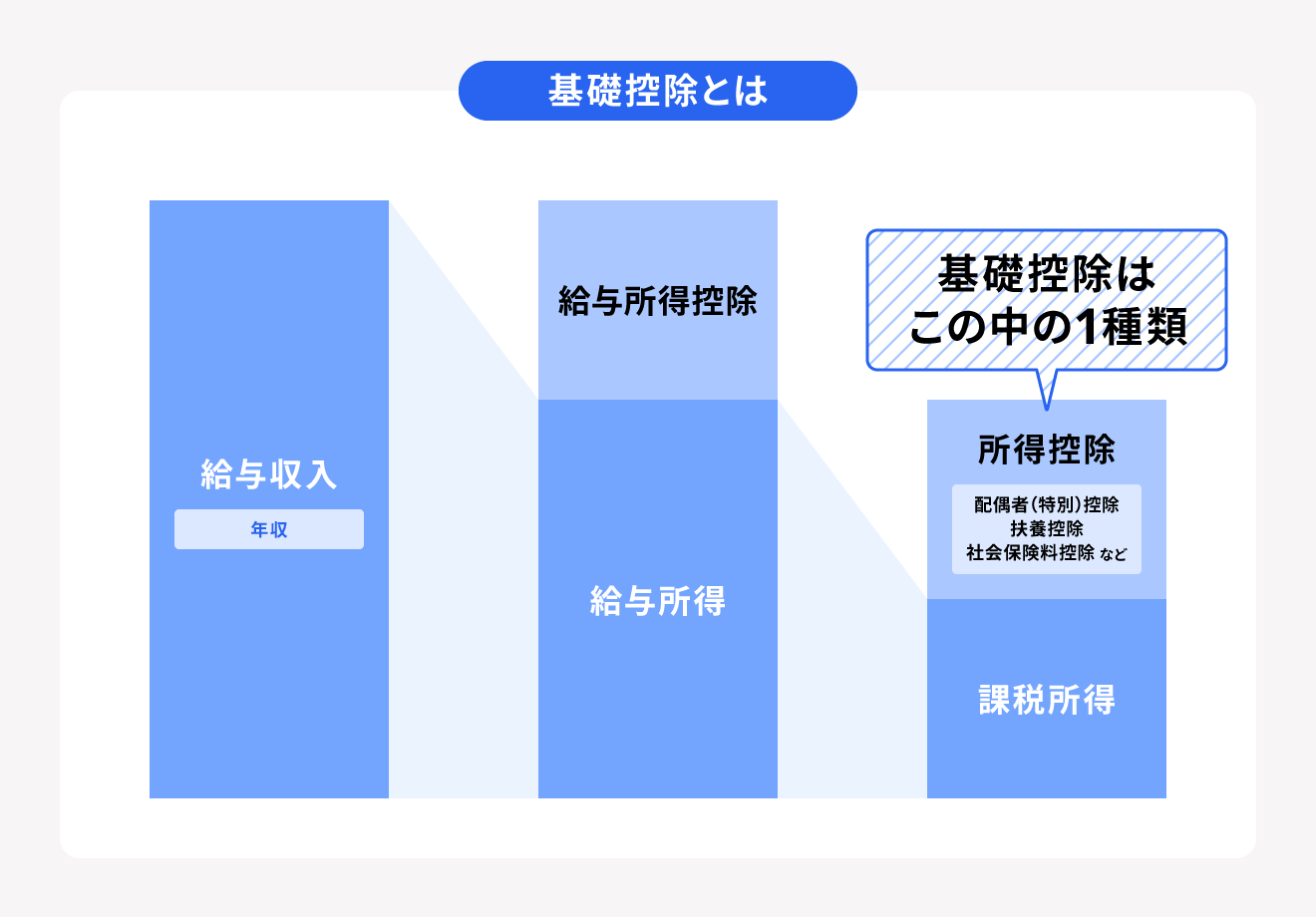

所得(給与所得)とは、年間の給与の合計収入から「給与所得控除」を差し引いた(控除した)金額のことです。事業者でいう「必要経費」にあたると考えると、わかりやすいかもしれません。

所得(給与所得)から、先に触れた「所得控除」を差し引いたものが「課税所得」になり、この課税所得をもとに所得税が算出されます。なお、給与所得控除は年収に応じて金額が決められています。

控除とは

控除は「一定額を差し引くこと」を意味する言葉で、税務関連においては所得額や算出した税金から一定の金額を差し引く仕組みを指します。

所得税は個人の所得に対して課される税金ですが、生活に必要な費用にまで課税すると税負担が大きくなりすぎてしまうと考えられます。そのため、そうした生活事情や一定の担税力(税金を負担できる能力)に配慮し、無理なく納税できるように設けられた仕組みが控除制度です。

所得控除とは

所得控除とは、仕事をして得られた所得(会社員の場合は給与所得)から一定額を差し引ける制度のことです。所得控除の適用によってその年の「所得」から一定金額を差し引くことで「課税所得額」が減り、算出される所得税額が減額されるため手取りが増えるという仕組みになっています。

所得控除は、医療費控除や社会保険控除、生命保険料控除など全部で15種類あり、基礎控除はこのうちのひとつです。

所得控除の種類

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

税額控除とは

税額控除は所得から差し引くのではなく、算出した税金から直接差し引ける控除のことです。税金の控除には、「所得控除」と「税額控除」の2種類があります。

税額控除には、外国税額控除や政党等寄附金特別控除などがあります。企業向けの項目が多く、基礎控除のように一般の会社員が誰でも適用できるものではありません。

| 税額控除の主な種類 | 控除を受けられる主な条件 |

|---|---|

| 配当控除 | 剰余金の配当などの配当所得がある |

| 分配時調整外国税相当額控除 | 集団投資信託の分配金などから外国所得税が控除されている |

| 外国税額控除 | 日本で課税される所得において、海外の法令に基づいた所得税が課税されている |

| 政党等寄附金特別控除 | 政党や政治資金団体に対して寄附をした |

| 住宅借入金等特別控除 | 住宅ローンを組んでマイホームを購入もしくは増改築した |

基礎控除を受けるには

基礎控除を受けるには、年末調整か確定申告による手続きが必要です。確実に基礎控除を受けられるように、手続き方法についても確認しておきましょう。

【関連記事】

令和6年分 給与所得者の基礎控除申告書の書き方まとめ!基礎控除の概要や注意点を解説

年末調整による手続き

会社勤めの場合、基礎控除は年末調整の手続きで申告します。年末調整で「基礎控除」の適用を受けるには勤務先に「基礎控除申告書」を提出する必要があり、この書類を提出しないと基礎控除を受けることができません。

年末調整で定額減税を受けるなど「基礎控除申告書」を提出しない場合は、メール、口頭など勤務先で決められた方法で担当部門に合計所得金額を通知する必要があります。ただし、住宅借入金等特別控除申告書の提出により所得金額を把握できる場合は通知しなくてもよいとされています。

基礎控除を申告する場合は、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の中段左側にある「給与所得者の基礎控除申告書」の欄を使います。年間の所得から控除額を計算して「基礎控除の額」に記入しましょう。

確定申告による手続き

年末調整ではなく確定申告によって基礎控除を受ける場合は、確定申告で使用する「所得税及び復興特別所得税の確定申告書」への記入が必要です。第一表の左下にある「所得から差し引かれる金額」に基礎控除の額を記載する欄があるので、自分の所得に応じた控除額を書きましょう。

年間の合計所得金額が48万円以下(「令和7年度税制改正の大綱」では58万円以下に変更)の場合、確定申告の必要はありません。

青色申告特別控除を受けるには確定申告をすることが前提となるため、青色申告特別控除を適用する前の所得金額が48万円以内(「令和7年度税制改正の大綱」では58万円以内に変更)におさまるかどうかで判断します。

【関連記事】

青色申告とは? 白色申告との違いや豊富なメリット、必要な準備・書類を解説

「令和7年度税制改正の大綱」における変更点

2024年12月27日に閣議決定された「令和7年度税制改正の大綱」には、「2025年から基礎控除額と給与所得控除額の合計額を123万円に引き上げる」と明記されています。具体的には、基礎控除額が48万円から58万円に、給与所得控除の最低保障額(年収190万円以下が対象)が55万円から65万円に引き上げられます。

これらの変更は、生活必需品の物価上昇率に合わせたものです。これまで所得税額を計算する際は、年収から基礎控除48万円と給与所得控除最低55万円の合計103万円が差し引かれていました。そのため、年収が103万円以下の場合は基礎控除と給与所得控除により課税所得が0円以下になることから、所得税がかかりません。一方、年収が103万円を超える場合は所得税が課されるため、手取り額が減ることになります。

このボーダーラインが、いわゆる「年収103万円の壁」です。

103万円という金額は1995年から変わっていませんが、最低賃金の全国加重平均額は611円から1,055円と約1.73倍に上昇しています。こうした賃金上昇に伴って、年収103万円の壁を見直すための議論はかねてより行われてきました。そして、このたびの「令和7年度税制改正の大綱」で基礎控除と給与所得控除の引き上げが決定。年収の壁は103万円から123万円になります。

年収103万円は月収に換算すると8万5,833円、123万円を月収に換算すると10万2,500円なので、インパクトのある変更といえるでしょう。

出典:財務省「令和7年度税制改正の大綱」

まとめ

基礎控除は、所得税額を計算する際に総所得金額などから差し引くことができる所得控除の一種です。原則として、年間の合計所得金額が2,500万円以下の納税者すべてが控除の対象になります。2020年以降は48万円を上限に、合計所得金額に応じて控除額が段階的に設定されていましたが、「令和7年度税制改正の大綱」により2025年からは上限が58万円に引き上げられました。

全部で15種類ある所得控除のうち、基礎控除は多くの納税者が受けられる制度です。仕組みや手続き、法改正に伴う影響などを正しく理解しておきましょう。

所得税の計算や給与明細発行をカンタンに行う方法

毎月の給与の計算と給与明細の作成をラクに

freee人事労務は勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非給与計算ソフト「freee人事労務」をお試しください。

よくある質問

基礎控除とはどういう仕組み?

基礎控除は、確定申告や年末調整において所得税額を計算するにあたり、総所得金額から差し引ける所得控除の一種です。原則として、年間の合計所得金額が2,500万円以下のすべての納税者が対象となります。

詳しくは記事内の「基礎控除とは」をご覧ください。

所得控除とは?

所得控除は、仕事によって手にした所得(会社員の場合は給与所得)から一定額を差し引ける制度のことです。所得控除は、雑損控除、医療費控除、社会保険控除、生命保険料控除など全部で15種類あり、基礎控除はこのうちのひとつです。

詳しくは記事内の「所得控除とは?」をご覧ください。

基礎控除を受けるための手続きは?

基礎控除を受けるための手続きには、「年末調整で申告する方法」と「確定申告で申告する方法」があります。

詳しくは記事内の「基礎控除を受けるには」をご覧ください。