所得金額調整控除とは、所得額などの規定の要件に当てはまる給与所得者が一定の金額を給与所得から控除できる制度です。所得金額調整控除には「子ども・特別障害者等を有する者等の所得金額調整控除」と「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の2種類があります。

所得金額調整控除は2020年に導入された所得控除であり、「子ども・特別障害者等を有する者等の所得金額調整控除」は、年末調整もしくは確定申告で申告できます。一方、「給与所得と年金所得の双方を有する者に対する所得金額調整控除」は、確定申告でのみ申告が可能です。

本記事では、所得年金調整控除の対象となる条件や具体的な控除額の計算方法、年末調整で作成する所得金額調整控除申告書の書き方などをわかりやすく解説します。

▶︎ 2025年の年末調整については、まずはこちらの3記事!

年末調整の還付金はいつ、いくら戻ってくる?計算方法や受取時期を解説(控除別シミュレーション付き)

源泉徴収票とは?見方や発行時期、いつ届くのかについてわかりやすく解説

法定調書合計表とは?書き方、提出期限や作成方法をわかりやすく解説

目次

ペーパーレス年末調整でチェック業務を簡単に

年末調整の計算や従業員からの書類の回収などの業務から解放されませんか?

freeeの年末調整なら3ステップで簡単申告!2025年の年末調整の業務量を大幅に削減できます。

労務担当者の皆さん!ぜひ一度、無料で資料ダウンロードしてみてください!

(※本資料は労務担当者向けです。)

所得金額調整控除とは

所得金額調整控除とは、所得額などの規定の要件に当てはまる給与所得者が一定の金額を給与所得から控除できる制度です。所得金額調整控除には以下の2種類があります。

所得金額調整控除の種類

- 子ども・特別障害者等を有する者等の所得金額調整控除

- 給与所得と年金所得の双方を有する者に対する所得金額調整控除

所得金額調整控除は2020年に導入された制度であり、導入背景にはどちらも2018年度の税制改正による内容変更が影響しています。

2018年度の税制改正により給与所得控除の見直しが行われ、年間給与収入が850万円を超える場合は給与所得控除額が引き下げられました。

しかし、子育て等の負担がある人は必ずしも経済的余裕があるわけではないことが考慮され、所得金額調整控除のひとつである「子ども・特別障害者等を有する者等の所得金額調整控除」が設置されました。

年齢23歳未満の扶養親族がいる場合など、扶養親族の条件を満たしていれば所得金額調整控除が受けられ、2018年度の税制改正により負担増が生じません。

また、「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の設立に関しても同様の背景があります。同税制改正により給与所得控除額及び公的年金等控除額がともに10 万円引き下げられたことを受け、給与所得と年金所得がある人も、所得金額調整控除の対象となりました。

上記2種類の控除がどちらも適用される場合は、「子ども・特別障害者等を有する者等の所得金額調整控除」適用後の給与所得の金額から、さらに「給与所得と年金所得の双方を有する者に対する所得金額調整控除」が控除されます。

出典:国税庁「No.1411 所得金額調整控除」

出典:国税庁「令和2年6月 所得金額調整控除に関するFAQ(源泉所得税関係) 2制度の趣旨」

所得金額調整控除を適用した給与所得の計算式

所得金額調整控除を適用した場合、給与所得は以下の計算式で求められます。

給与所得=給与等の収入金額ー給与所得控除ー所得金額調整控除

給与所得控除とは、給与所得者が経費計上できない代わりに、必要経費相当額を給与収入から差し引く控除です。給与所得控除額は、収入金額に応じて次の表のとおりに定められています。

【給与所得控除(2020年以降分)】

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 162万5,000円まで | 55万円 |

| 162万5,001円~180万円 | 収入金額×40%-10万円 |

| 180万1円~360万円 | 収入金額×30%+8万円 |

| 360万1円~660万円 | 収入金額×20%+44万円 |

| 660万1円~850万円 | 収入金額×10%+110万円 |

| 850万1円以上 | 195万円(上限) |

出典:国税庁「No.1410 給与所得控除」

たとえば、収入金額が860万円で所得金額調整控除が15万円だった場合の給与所得は、次のように算出します。

8,600,000円(給与等の収入金額)ー1,950,000円(給与所得控除額)ー150,000円(所得金額調整控除額)=6,500,000円

よって、給与所得額は650万円となります。

子ども・特別障害者等を有する者等の所得金額調整控除

「子ども・特別障害者等を有する者等の所得金額調整控除」は、年間給与収入額が850万円を超えていてかつ、次の3つのうちいずれかに該当する人が対象となります。

子ども・特別障害者等を有する者等の所得金額調整控除の要件

- 本人が特別障害者に該当する者

- 年齢23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者または扶養親族を有する者

出典:国税庁「No.1411 所得金額調整控除」

所得金額調整控除は扶養控除と異なり、夫婦のどちらかだけしか適用されないという制限がありません。もし夫婦ともに年間給与収入額が850万円を超えていて上記の条件に当てはまるのであれば、双方が控除を受けられます。

また、申告者の所得上限は定められていないため、配偶者控除や配偶者特別控除とは異なり、所得金額が1,000万円を超えていても適用対象となります。

「子ども・特別障害者等を有する者等の所得金額調整控除」は、年末調整または確定申告で申告する必要があります。年末調整での申告には、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に必要事項を記入し、勤務先が指定する期日までに提出しましょう。

出典:国税庁「No.1411 所得金額調整控除」

出典:「No.1180 扶養控除」

出典:「No.1191 配偶者控除」

出典:「No.1195 配偶者特別控除」

出典:「No.2676 年末調整で所得金額調整控除の適用を受けるとき」

【関連記事】

【2024年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

【2024年最新】令和6年分の年末調整の変更点まとめ!注意すべきポイントを解説

控除額と計算例

「子ども・特別障害者等を有する者等の所得金額調整控除」の控除額の計算式は次のとおりです。計算において1円未満の端数があるときは、端数を切り上げて控除額を算出します。

子ども・特別障害者等を有する者等の所得金額調整控除の控除額

{給与等の収入金額(10,000,000円超の場合は10,000,000円) - 8,500,000円}×10%=控除額

出典:国税庁「No.1411 所得金額調整控除」

たとえば、年間給与収入額が900万円だった場合の計算は次のとおりです。

(9,000,000円ー8,500,000円)×10%=50,000円

この場合、所得金額調整控除による控除額は5万円となります。

給与所得と年金所得の双方を有する者に対する所得金額調整控除

「その年の給与所得控除後の給与等(給与所得)」と「公的年金等に係る雑所得(年金所得)」がある場合、その合計金額が10万円を超える人は「給与所得と年金所得の双方を有する者に対する所得金額調整控除」を受けられます。

例)「給与所得7万円」と「年金所得4万円」>10万円

次のようなケースにおいては適用されません。

- 給与所得または年金所得のいずれかがない場合

例)「給与所得13万円」と「年金所得0円」 - 給与所得と年金所得の両方があるが、合計が10万円以下の場合

例)「給与所得7万円」と「年金所得2万円」 ≦ 10万円

「給与所得と年金所得の双方を有する者に対する所得金額調整控除」は、確定申告でのみ申告が可能です。

出典:国税庁「No.1411 所得金額調整控除」

控除額と計算例

「給与所得と年金所得の双方を有する者に対する所得金額調整控除」については、次の計算式で控除額を算出します。

【給与所得と年金所得の双方を有する者に対する所得金額調整控除の控除額】

給与所得と年金所得の双方を有する者に対する所得金額調整控除の控除額

{給与所得控除後の給与等の金額(10万円超の場合は10万円) + 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円=控除額

例えば、給与所得50万円で年金所得が60万円の場合は次のように控除額を算出します。

(100,000円+100,000円)ー100,000円=100,000円

つまり、「給与所得と年金所得の双方を有する者に対する所得金額調整控除」で最大で受けられる控除額は10万円となります。

年末調整の所得金額調整控除申告書の書き方

所得金額調整控除のうち「子ども・特別障害者等を有する者等の所得金額調整控除」は、年末調整で申告できます。「給与所得と年金所得の双方を有する者に対する所得金額調整控除」は確定申告でのみ申告が可能です。

| 申告方法 | 年末調整 | 確定申告 |

|---|---|---|

| 子ども・特別障害者等を有する者等の所得金額調整控除 | 〇 | 〇 |

| 給与所得と年金所得の双方を有する者に対する所得金額調整控除 | × | 〇 |

出典:国税庁「No.2676 年末調整で所得金額調整控除の適用を受けるとき」

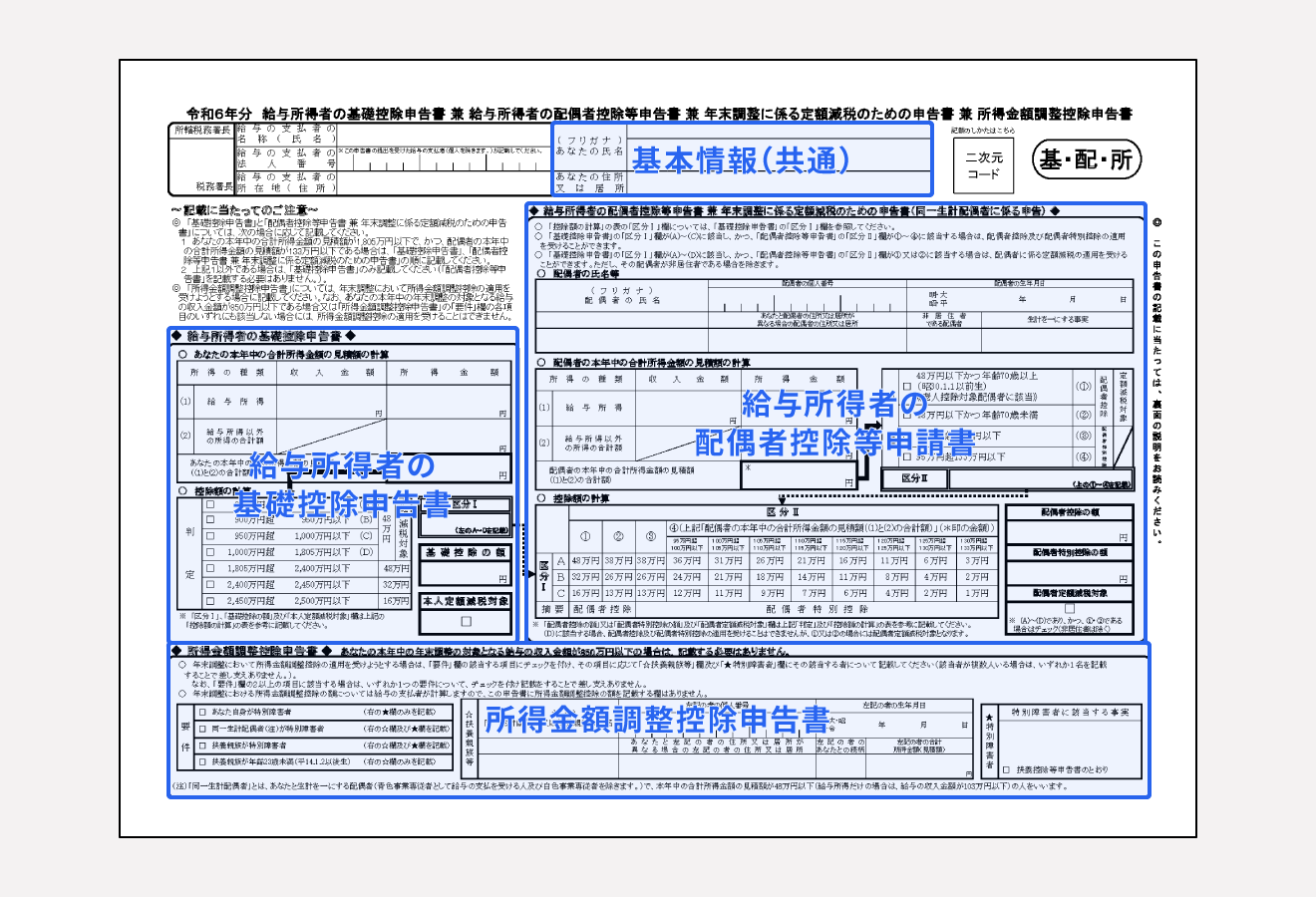

年末調整で所得金額調整控除を申告する場合には、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に必要事項を記入し、勤務先に提出します。

出典:国税庁「令和6年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

控除を受けるには申告書最下部の「所得金額調整控除申告書」欄に記入が必要です。

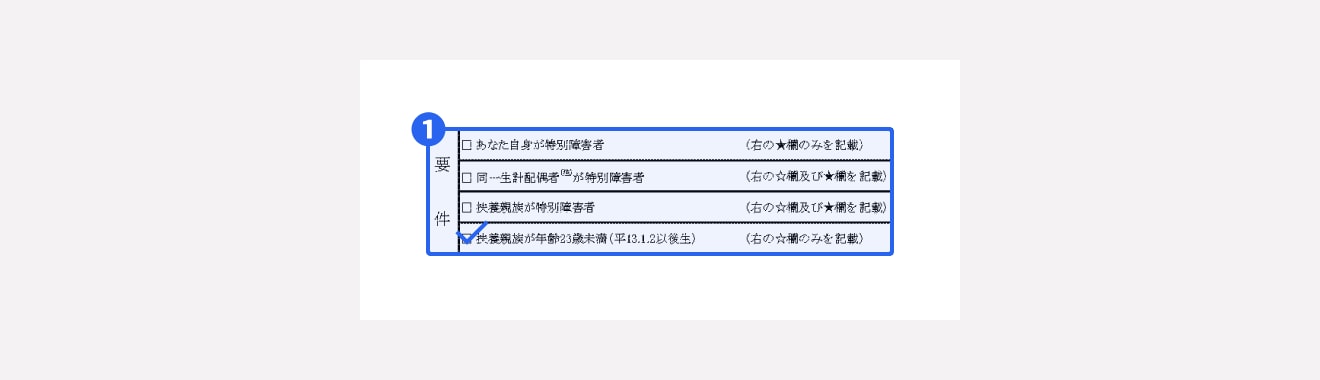

本記事では、23歳未満の扶養親族(子)を持つ給与所得者を例に記入例を解説します。

①「要件」欄にチェックを入れる

まずは左側の「要件」欄から、自分が適用を受ける項目を選択します。

今回の場合、「扶養親族が年齢23歳未満」にチェックを入れます。

②☆または★欄に必要事項を記入

選択した要件に「☆欄に記載」と指示があれば、中央の「☆扶養親族等」欄に対象となる扶養親族の必要事項を記載します。

- 氏名

- 個人番号(マイナンバー)

- 生年月日

- 住所が異なる場合の住所又は居所

- 続柄

- 合計所得金額(見積額)

今回の場合は上記のように記入します。扶養親族に所得がない場合には、「合計所得金額(見積額)」の欄への記入は不要です。

同様に選択した要件に「★欄に記載」の指示があれば、右側の「特別障害者」欄に特別障害者である事実の記載が必要です。具体的には障害の状態や交付を受けている手帳、障害の等級などを記載します。

| 記載内容 | 例 |

|---|---|

| 障害者手帳の種類 | 精神障害者保健福祉手帳 |

| 障害者手帳の交付年月日 | 令和●年●月●日 |

| 障害の等級 | 1級 |

もし特別障害者に該当する人が「扶養控除等申告書」で申告した配偶者や扶養親族と同一人物であれば、この欄の記載はせずに「扶養控除等申告書のとおり」にチェックを入れます。

確定申告で所得金額調整控除を申告する場合

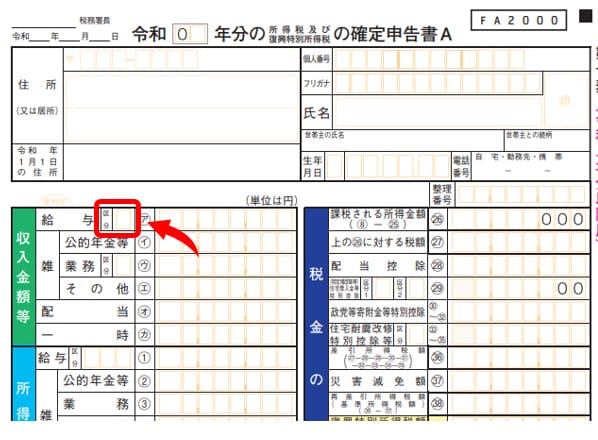

確定申告で所得金額調整控除を適用させるには「確定申告書A」の収入金額等にある「給与」欄に区分番号を記載します。

記載する区分番号は次のとおりです。

| 区分番号 | 適用する所得金額調整控除 |

|---|---|

| 1 | 子ども・特別障がい者等を有する者等の所得金額調整控除 |

| 2 | 給与所得と年金所得の双方を有する人に対する所得金額調整控除 |

| 3 | 上記を併用する場合 |

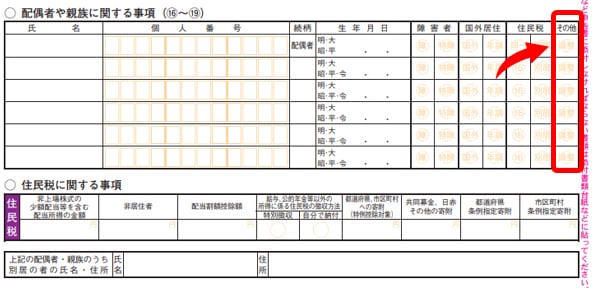

また、確定申告書Bにおいては「配偶者や親族に関する事項」に記載している人のうち、所得金額調整控除の適用要件となる人の「その他」欄に〇を記載します。

2024年の年調減税を簡単に行う方法

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

年調減税にも完全対応

2024年に対応が必要な年調減税もfreee人事労務は完全対応!

気になる方は、是非お試しください。

まとめ

所得金額調整控除とは、所得額などの規定の要件に当てはまる給与所得者が一定の金額を給与所得から控除できる制度です。「子ども・特別障害者等を有する者等の所得金額調整控除」と「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の2種類があります。

「子ども・特別障害者等を有する者等の所得金額調整控除」の対象であれば、一般的に年末調整の際に申告を行います。一方、「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の対象者の場合は、確定申告でのみ申告できます。

自身が適用の対象者にあてはまるか確認したのち、忘れずに申告することが大切です。本記事を参考に正しく申告を行い、税負担を軽減しましょう。

よくある質問

所得金額調整控除とはなんですか?

所得金額調整控除とは、給与等の年間収入額が850万円を超える子育て世帯や、給与所得と年金所得がある人を対象に一定の金額を給与所得から控除できる制度です。2020年に、子育て世帯など扶養親族がいる給与所得者や、年金所得のある給与所得者の税負担を軽減する目的で導入されました。

詳しくは、記事内の「所得金額調整控除とは」をご覧ください。

所得金額調整控除の対象者は?

「子ども・特別障害者等を有する者等の所得金額調整控除」は、年間の給与等の収入金額が850万円を超えていてかつ、次の3つのうちいずれかに該当する人です。

- 本人が特別障害者に該当する者

- 年齢23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者または扶養親族を有する者

「給与所得と年金所得の双方を有する者に対する所得金額調整控除」は「その年の給与所得控除後の給与等」と「公的年金等に係る雑所得」の合計金額が10万円を超える人が対象です。

詳しくは、記事内の「子ども・特別障害者等を有する者等の所得金額調整控除」「給与所得と年金所得の双方を有する者に対する所得金額調整控除」をご覧ください。