監修 安田亮 安田亮公認会計士・税理士事務所

NPO法人は、利益を追求する営利企業とは異なり、社会貢献や公益活動を目的とする団体です。しかし、非営利であっても、適切な資金管理と透明性の高い会計が求められます。

NPO法人会計は、寄付者や支援者の信頼を得るための重要な役割を果たし、会計ルールに則ったガイダンスである「NPO法人会計基準」を活用した会計処理が欠かせません。

本記事では、NPO法人会計の必要性や役割、NPO法人会計基準の概要について解説します。

目次

freee会計

freee会計なら会計帳簿作成はもちろん、日々の経理業務から経営状況の把握まで効率的に行なえます。ぜひお試しください!

NPO法人会計とは

NPO法人会計とは、特定非営利活動法人(NPO法人)が、財務状況や事業成果を適切に報告するための会計基準と具体的な手続きを指します。会計基準とは、企業や組織が財務諸表を作成する際に従うルールや指針のことです。

NPO法人は営利企業とは異なり、利益の最大化を目的としないため、適切かつ健全に運営されていることを証明するためには会計情報の公開が求められます。

NPO法人のために定められた会計基準に則って情報を公開することで、寄付者や支援者との信頼関係を築くだけでなく、外部からのさらなる支援を呼び込むこともできるでしょう。

NPO法人は法的要件として毎事業年度一回、事業報告書等を所轄庁に提出することが定められています。この「報告義務」を果たすことで、社会的信用を確立させながら活動を持続させ、社会貢献を果たす基盤を整えられるのです。

出典:e-GOV法令検索「特定非営利活動促進法|第二十九条」

NPO法人会計の役割

NPO法人会計と企業会計は、目的と報告内容が異なります。

企業会計は利益追求を目的とし、損益計算書で収益と費用を報告しますが、NPO法人会計は組織運営を支えることが目的です。資金の使途や活動内容などの財務情報を報告し、NPO法人としての信頼性の向上につなげます。

NPO法人会計の役割

- NPO活動の透明性の確保と信頼性の向上

- 資金調達の円滑化

- 内部管理の強化と経営判断の支援

NPO活動の財務情報を報告・公開することで、助成金や寄付の獲得など、資金調達が進めやすくなるというメリットもあります。

さらに、管理会計によって経営判断や資金の使途が明確になり、内部管理が強化されます。収支の詳細な把握や効率的な資金運用は、戦略的な意思決定にも役立ちます。

NPO法人会計の要件

NPO法人の会計は、以下の特定非営利活動促進法による会計の原則に従い実施します。

- 会計簿は、正規の簿記の原則に従って正しく記帳すること。

- 計算書類(活動計算書及び貸借対照表をいう。)及び財産目録は、会計簿に基づいて活動に係る事業の実績及び財政状態に関する真実な内容を明白に示したものとすること。

- 採用する会計処理の基準及び手続きについては、毎事業年度継続して適用し、みだりに変更しないこと。

「正規の簿記の原則」とは、以下の3要件を満たしたものとされています。

- 取引記録が、客観的にして証明可能な証拠によって作成されていること。

- 取引記録が明瞭正確に行われ、かつ順序区分など体系的に整然と行われること。

- 取引記録の結果を総合することによって、簿記の目的にしたがい、企業の財政状況及び経営成績あるいは財産管理の状態などが明らかにする財務諸表が作成できること。

NPO法人に求められる3つの会計処理

NPO法人会計には、組織の運営状況を外部に公開するために、一般法人と同様に以下の3つの視点での会計処理が求められます。

NPO法人会計の3つの視点

- 管理会計

- 財務会計

- 税務会計

営利企業とは異なる目的をもつNPO法人は、特定非営利活動促進法で事業報告書などの保管・公開を求められています。寄付者や支援者に対して資金の使途や活動内容を示す責任を果たすためにも、3つの視点を把握しておきましょう。

出典:e-Gov法令検索「特定非営利活動促進法|第二十八条」

管理会計

予算管理や資金繰りなど、NPO法人の理事や管理者が業績を測定して意思決定を行うために、組織内部で共有される会計を「管理会計」と呼びます。

NPO法人は非営利法人の一種で、利益の分配を目的としていません。しかし、活動継続のためには将来の支出に備えて寄付金などを一時的に収益として計上し、繰越金(残余金)を出すことが重要です。

また、NPO法人が受け取った助成金や補助金には、予算に従った支出義務が発生するため、日常的な管理が求められます。

財務会計

NPO法人の財務会計は、組織の財政状態や活動成果を外部の利害関係者に報告するための会計処理を指します。

NPO法人は、特定非営利活動促進法の定めにより、活動計算書や貸借対照表などの計算書類を作成して会員や社会に公表する義務があります。

会員や寄付者、助成団体などは、これらの計算書類などから会員の継続や寄付、助成などの判断をしましょう。

税務会計

NPO法人の税務会計は、組織の財務状況を適切に管理し、税務義務を果たすための重要なプロセスです。

非営利組織であるNPO法人も、収益事業を行う場合は法人税の申告が必要で、収益事業と非収益事業を明確に分けて、それぞれの収支を記録・管理しなければなりません。

収益事業から得た所得には一般法人と同様に法人税が課されるため、損益計算書の作成や法人税申告書の提出が求められます。

NPO法人会計基準とは?

内閣府は「特定非営利活動促進法に係る諸審議の手引き」を2012年3月に公表し、NPO法人の暫定会計基準として「NPO法人会計基準」を推奨しました。

この基準は、全国90のNPO支援センターが構成するNPO法人会計基準協議会が策定したものです。NPO法人のアカウンタビリティ向上のために、「NPO法人会計基準」の積極的な採用が求められています。

NPO法人会計基準の基本的な考え方

NPO法人会計基準は、特定非営利活動法人の財務情報を適切に報告するために策定された指針です。その基本的な考え方には、以下の2つがあります。

- 市民にとってわかりやすい会計報告

NPO法人の活動内容や財務状況を、一般の市民や支援者が容易に理解できる形式で報告する- 社会の信頼に応える会計報告

適切な会計処理と情報開示を通じて、社会からの信頼を得る

NPO法人会計基準では、これらの考え方に基づいて財務諸表の作成や表示方法を定めており、NPO法人の活動と財務状況を透明性高く伝えることを推奨しています。

NPO法人会計基準の構成

「NPO法人会計基準」は、NPO法人が財務情報を適切にまとめて報告するうえで役立ちます。

NPO法人会計基準では、「活動計算書」、「貸借対照表」、「財務諸表の注記」と、貸借対照表の付属明細的な位置付けの「財産目録」などの記載方法が解説されています。

その他にも、以下のようなNPO法人独特の費用項目の取り扱いに関する説明が記載されています。

NPO法人会計基準のその他の項目

- 共通経費の按分:複数の事業に共通する経費を適切に配分する方法

- 複数事業の表示方法:複数の事業を行う場合の財務情報の表示方法

- 寄付の制約:寄付金の使用目的や条件に関する取り扱い

- 無償の物的サービスやボランティア役務提供の扱い:無償で提供された物品やサービス、ボランティア活動の取り扱い

これらの構成に沿って適切に財務諸表などを作成・公開することで、NPO法人の活動が外部に正しく伝わりやすくなり、信頼性の向上につながります。

出典:NPO法人会計基準協議会「2017年12月改正版『NPO法人会計基準ハンドブック』」

NPO法人会計基準での3つの財務諸表

NPO法人会計基準では、以下の3点を「諸表」と呼び、これらに「財産目録」を加えて「諸表等」としています。

NPO法人会計基準の3つの財務諸表

- 活動計算書

- 貸借対照表

- 財務諸表の注記

それぞれの特徴や、作成する際のチェックポイントなどを紹介します。

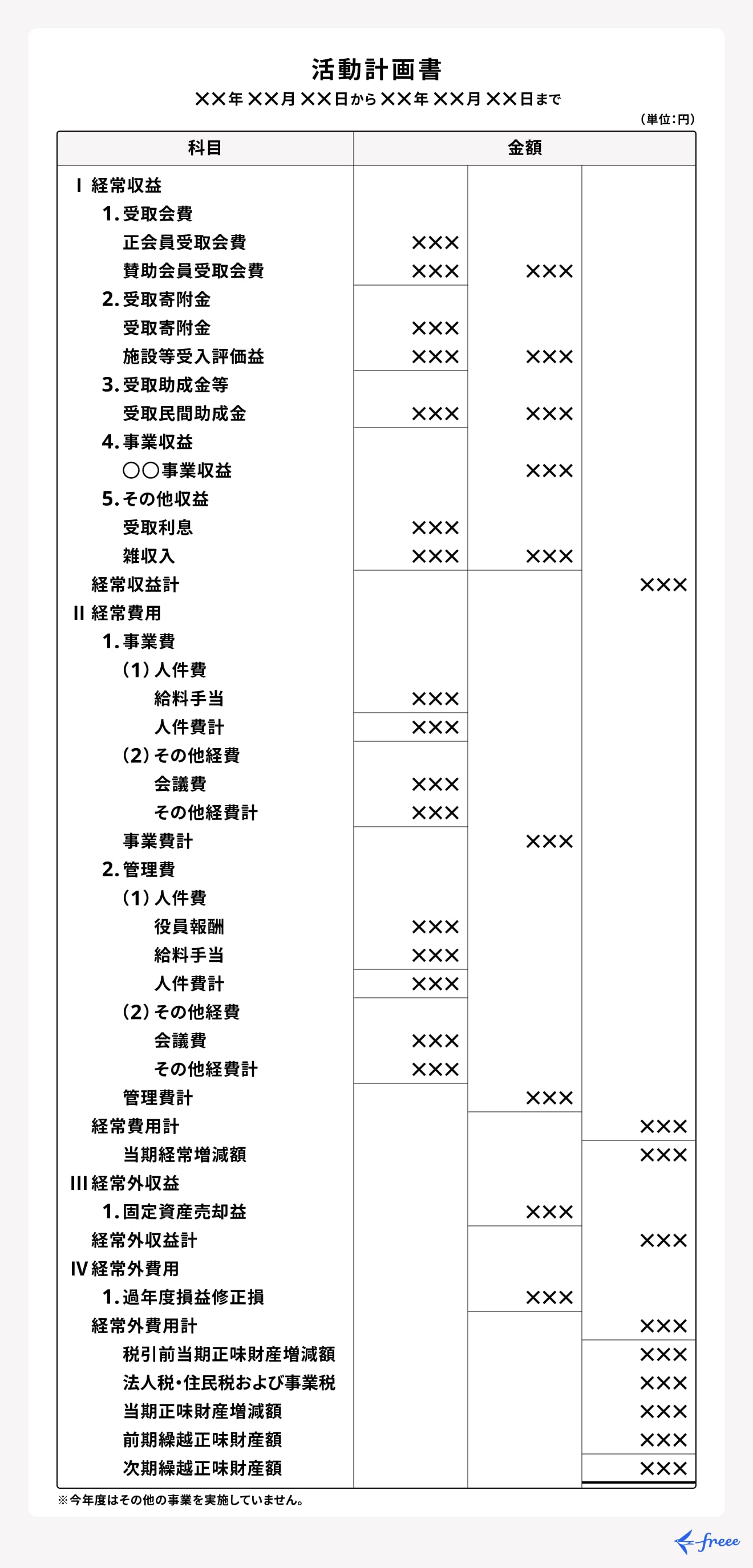

活動計算書

活動計算書は、一定期間の収入と支出を活動ごとに記録した財務報告書です。これにより、組織内部だけでなく役所の人なども、法人の財政状況や各活動がどの程度の費用を要し、どれだけの収益を生んだかを把握することができます。

出典:内閣府NPOホームページ「特定非営利活動法人の会計の明確化に関する研究会 報告書(再修正案)」

活動計算書は、営利目的ではなく活動にかかったコストを反映することが重視され、経常外収益や経常外費用も記載します。

活動計算書は運営コストを明確にできる

NPO法人の活動計算書で運営コストを明確に示すためには、「事業費」と「管理費」に分け、それぞれの項目について詳細に分類します。

事業費は事業の遂行に直接必要な経費で、管理費は組織の運営管理のためのコストです。それぞれ以下のような費用が該当します。

| 費用例 | 内容 | |

|---|---|---|

| 事業費 | 人件費 | 事業活動に従事するスタッフの給与や手当 |

| 物品費 | 事業で使用する物品の購入費用 | |

| 印刷費 | チラシやポスターなどの印刷にかかる費用 | |

| 謝金 | 講師や外部専門家への謝礼 | |

| 会場費 | イベントやセミナーの会場使用料 | |

| 管理費 | 組織運営費 | 総会や理事会の開催・運営にかかる費用 |

| 広報費 | 会報の発行やホームページの運営など、広報活動に関連する費用 | |

| 経理業務費 | 日常の経理処理・予算計画・税務申告などの経理業務に関連する費用 | |

| 人事労務費 | 社会保険や労働保険の手続き・給与計算・求人・福利厚生などの人事労務業務に関連する費用 | |

| 監査費 | 監事等による監査業務にかかる費用 |

なお、特定の事業や活動に直接関連しないものの、法人全体の運営や複数の事業に共通して必要な「共通経費」は、合理的な基準での按分が必要です。按分の事例などは、「NPO法人会計基準ハンドブック」を参考にしてください。

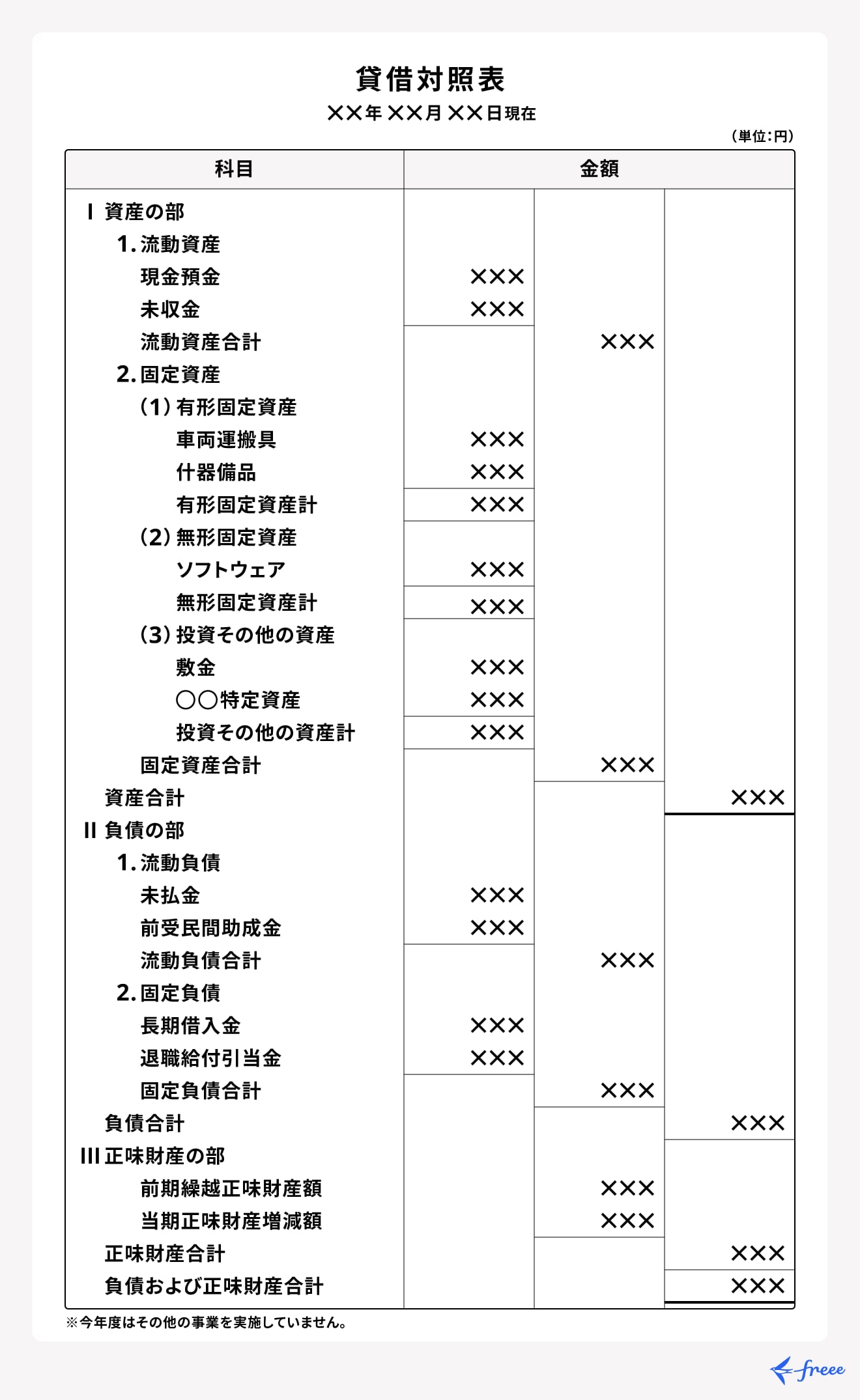

貸借対照表

NPO法人会計基準での貸借対照表とは、NPO法人が年度末時点で保有する資産・負債・純資産を明示する財務諸表です。これにより、NPO法人の財務状況や資金源の配分が明確化され、支援者や関係者に対して財務情報や資産運用状況を開示します。

出典:内閣府NPOホームページ「特定非営利活動法人の会計の明確化に関する研究会 報告書(再修正案)」

貸借対照表は「資産の部」「負債の部」「正味財産の部」の三部で構成され、それぞれ以下の内容です。

| 資産の部 | NPO法人の保有財産 |

|---|---|

| 負債の部 | 将来支払い義務が生じるもの |

| 正味財産の部 | 資産から負債を引いた残余 |

貸借対照表は、以下の等式が成立する必要があります。

資産合計 = 負債合計 + 正味財産合計

活動計算書と貸借対照表の一致ポイント

活動計算書と貸借対照表では、以下の3つの項目がそれぞれ一致している必要があります。

整合性のチェックポイント

- 活動計算書の「前期繰越正味財産額」と貸借対照表の前期末の「正味財産の部」の合計

- 活動計算書の「次期繰越正味財産額」と貸借対照表の「正味財産の部」の合計

- 貸借対照表の「資産合計」と「負債及び正味財産合計」

これらが一致していることで、会計報告における整合性が保たれます。

財務諸表の注記

財務諸表の注記は、活動計算書や貸借対照表だけでは報告しきれない、詳細情報や背景を補足するための諸表です。注記の記載によって、NPO法人の財務状況や取引内容を関係者がより現状を把握しやすくなります。

NPO法人の「財務諸表の注記」には、以下の財務項目を記載します。

| 項目 | 内容 |

|---|---|

| 重要な会計方針 | 会計処理方法や方針変更の理由と影響額 |

| 事業費の内訳 | 各事業の損益や活動計算書に記載できない情報 |

| 物的サービスやボランティア役務 | 無償サービス内容と、サービスを金銭換算した額 |

| 制約付き寄付金 | 特定の目的に使う寄付金の残高と使途 |

| 資産・負債の増減 | 固定資産や借入金の詳細と増減の状況 |

注記の活用により、より現実に即した丁寧な情報公開につながり、会員や支援者の理解度が高まるため、組織内の予算管理・資金繰りなどの共有化にも役立つでしょう。

財産目録について

「財産目録」は、事業年度末時点での全資産と負債を詳細に記載した書類です。貸借対照表を補完し、NPO法人の財務状況を把握しやすくする役割を担います。 記載項目は、貸借対照表と同様です。

財産目録を作成する際は、資産や負債の名称・数量・価額などの具体的な記載が求められますが、金銭評価が困難な資産については、金額の欄に「金銭評価せず」と記載します。

財産目録は外部に公表されるため、個人の特定につながる情報(口座番号・取引先の個人名など)の記載は避けてください。

まとめ

NPO法人は、会員が支払う会費や外部からの寄付金、自治体からの助成金・補助金などを活動資金としています。NPO法人会計では、管理会計・財務会計・税務会計の3つの視点から組織の運営状況をまとめ、会員や外部の支援者に報告が必要です。

NPO法人が財務情報を適切にまとめるためには、NPO法人会計基準の活用が推奨されています。

NPO法人会計基準では、活動計算書や貸借対照表などの財務諸表の書き方や費用計算方法、NPO特有の取引の取り扱いなどが確認可能です。基準本文やガイドラインを参照しつつ、適切な会計処理に役立てましょう。

NPOの事務を効率化する方法

NPO法人は情報開示の義務がある分、事務作業に追われて大変という声を多くききます。またNPOの管理部門に特化した専門家も数が限られているため、相談できないという悩みも。

特に会計領域はNPO独自の会計基準に沿うために苦労されている方も多いのでは?

そんなときはfreee会計を使うことで、NPO会計基準に準拠した書類作成はもちろん、日々の経理を効率よく行えます。

「自動で経理」で日々の帳簿付けを手軽に

銀行口座やクレジットカードを同期することにより、利用履歴を取り込めます。

取り込んだ明細は、「自動で経理」という機能を使ってカンタンに帳簿付けできます。収入・支出の登録はもちろん、売掛金や買掛金の消し込み、資金の移動なども記帳できます。

経営層にもわかりやすく伝わるレポートもかんたんに

「資金繰りレポート」では、今後のお金の出入りを踏まえた上で、資金ショートを起こさないか確認できます。直接法のキャッシュ・フロー計算書作成にも活用できます。

「損益レポート」を使えば、

- ある部門の損益状況を時系列で確認する

- 費用・収益の発生状況をグラフから確認する

- 利益水準が高い月は何月だったのか

などを確認できます。

ほかにも効率的な経理を実現するために数多くの機能があります。

- 仕訳帳・総勘定元帳のCSV/PDF出力

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

NPO法人会計にはどのような義務がある?

NPO法人は、会計の透明性と信頼性を確保するため、年次報告書を作成し、財務状況を開示する義務があります。また、収支計算書や貸借対照表を用意し、収入と支出の内訳を明確にしなければなりません。

詳しくは記事内、「NPO法人の会計に関する要件」をご覧ください。

NPO法人会計と企業会計の違いは?

NPO法人会計は利益追求が目的ではなく、公益性を重視した会計処理を行います。企業会計が株主や投資家への利益を重視するのに対し、NPO法人会計では、収益の適正配分や活動の透明性の証明が必要です。

詳しくは記事内、「NPO法人会計の役割」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。