監修 安田亮 安田亮公認会計士・税理士事務所

確定申告書の提出時には、一緒に添付しなければいけない書類があります。会社員やパート、アルバイトなどの給与所得者が勤務先から受け取る源泉徴収票は、確定申告で必要になる書類のひとつです。

本記事では、確定申告書に源泉徴収票の添付は不要なのか、確定申告と源泉徴収票の関係や源泉徴収票の種類・確定申告書の書き方・源泉徴収票がないときの対処方法を解説します。

【2024年度の確定申告は2025年2月17日(月)〜3月17日(月)まで!】

目次

- 確定申告書に源泉徴収票の添付は不要

- 確定申告書の作成時には源泉徴収票が必須

- 源泉徴収票とは

- 源泉徴収票の種類

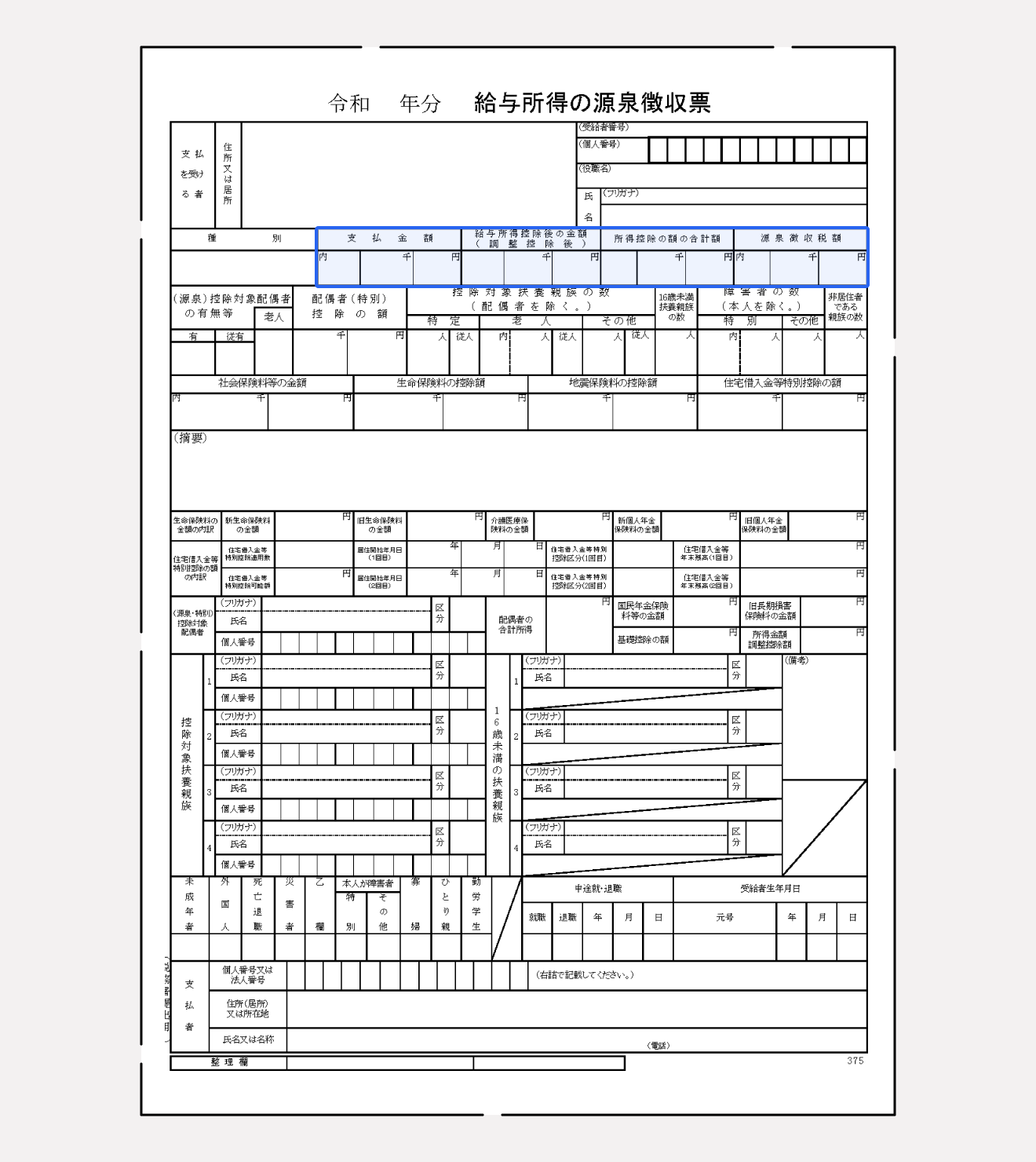

- 源泉徴収票の主な項目の見方

- 支払金額

- 給与所得控除後の金額

- 所得控除の額の合計額

- 源泉徴収税額

- 控除対象配偶者の有無等・控除対象扶養親族の数

- 社会保険料等の金額

- 生命保険料の控除額・地震保険料の控除額

- 源泉徴収票から確定申告書への転記方法

- 確定申告書第一表への転記方法

- 確定申告書第二表への転記方法

- 給与所得者で確定申告が必須の場合

- 給与を2ヶ所以上から受け取っている場合

- 給与所得以外の収入が20万円を超える場合

- 途中で退職して年末調整を受けなかった場合

- 給与所得者で確定申告したほうがよい場合

- 年末調整で申告できない控除を受ける場合

- 年末調整で控除の申告漏れがある場合

- 源泉徴収票がない場合の対処法

- 源泉徴収票を紛失したケース

- 源泉徴収票を受け取っていないケース

- まとめ

- 確定申告を簡単に終わらせる方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

確定申告書に源泉徴収票の添付は不要

会社員などの給与所得者が確定申告をする際、以前は源泉徴収票の添付が必要でしたが、2019年4月1日以降に提出する確定申告書では添付が不要になりました。ほかにも手続きの簡素化を目的に添付が不要になった書類がいくつかあり、具体的には以下の通りです。

確定申告時に添付が不要になった書類

- 給与所得・退職所得・公的年金などの源泉徴収票

- オープン型証券投資信託の収益の分配の支払通知書

- 配当等とみなされる金額の支払通知書

- 上場株式配当等の支払通知書

- 特定口座年間取引報告書

出典:国税庁「国税関係手続が簡素化されました」

確定申告書の作成時には源泉徴収票が必須

会社員が確定申告をする場合、確定申告書に年収や給与所得控除額を引いた後の給与所得額を記入するため、源泉徴収票が必要です。

そのため、源泉徴収票の確定申告書への添付・提出は不要になりましたが、申告書の作成時には手元に準備しておかなければなりません。確定申告書に手書きで記入する場合や国税庁サイト「確定申告書等作成コーナー」からパソコンなどで入力する場合でも源泉徴収票が必要です。

源泉徴収票とは

源泉徴収票とは、1月1日から12月31日までの1年間の支払額や支払時に天引き(源泉徴収)された所得税額などが記載された書類です。給与や年金などを支払う際、支払者が源泉徴収票を作成して支払相手に交付することが義務付けられています。

会社員などの給与所得者の場合、勤務先は「給与所得の源泉徴収票」を作成して従業員に交付しなければいけません。「給与所得の源泉徴収票」には年収額や源泉徴収税額だけではなく、天引きされた社会保険料の金額や所得控除額なども記載されています。

「給与所得の源泉徴収票」は、以前まで書面での交付が義務付けられていましたが、現在は電子データでの交付も可能です。メールで配布する企業や給与明細システムを使って従業員がダウンロードする方法を採用している企業もあります。

【関連記事】

源泉徴収票とは?見方や発行時期、いつ届くのかについてわかりやすく解説

出典:国税庁「1. 基本的な事項」

出典:国税庁「源泉所得税の改正のあらまし」

源泉徴収票の種類

源泉徴収票には「給与所得の源泉徴収票」「退職所得の源泉徴収票」「公的年金等の源泉徴収票」の3種類があり、発行されて手元に届く時期は一般的に以下の通りです。

| 源泉徴収票の種類 | 発行時期 |

|---|---|

| 給与所得の源泉徴収票 | 12月の年末調整後〜1月末 |

| 退職所得の源泉徴収票 | 退職後1ヶ月以内 |

| 公的年金等の源泉徴収票 | 1月中旬 |

「給与所得の源泉徴収票」と「退職所得の源泉徴収票」は、企業が給与や退職金を支払ったときに作成して従業員や退職者に交付します。企業は「給与所得の源泉徴収票」を翌年の1月31日までに、「退職所得の源泉徴収票」を退職後1ヶ月以内に、交付しなければなりません。

ただし、従業員が退職するときは、「給与所得の源泉徴収票」も退職後1ヶ月以内に交付が必要です。年の途中で退職して年末調整を受けられず自分で確定申告をする場合や、転職先で年末調整を受ける場合には、退職した企業から受け取る源泉徴収票が必要になります。

「公的年金等の源泉徴収票」は日本年金機構が作成し、公的年金の受給者に交付する源泉徴収票です。法律上の交付期限は翌年の1月31日ですが、一般的に翌年の1月上旬~中旬頃には届きます。書面(はがき)だけでなく、マイナポータルやねんきんネットでも源泉徴収票の内容を確認することが可能です。

出典:e-Gov法令検索「所得税法|第二百二十六条」

出典:日本年金機構「「令和6年分公的年金等の源泉徴収票」の送付について」

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

源泉徴収票の主な項目の見方

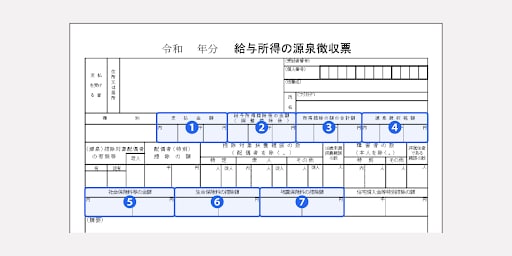

各項目を源泉徴収票から確定申告書に転記するためには、源泉徴収票の見方を理解しておく必要があります。「給与所得の源泉徴収票」の主な項目は、以下を参考にしてください。

支払金額

「支払金額」欄には、1月1日から12月31日までの1年間に支払われた給与や賞与の総額が記載されています。支払金額は、残業代や諸手当なども含めた金額のことで、税金や社会保険料が引かれる前の「額面」と呼ばれる金額です。

ただし、所得税がかからない非課税の手当の金額は含まれないので、通勤定期券代などは含まれません。また、1年間に実際に支払われた給与額が記載されるので、1月に支給される12月に働いた分の給与については含まれず、1年先の源泉徴収票に記載されます。

給与所得控除後の金額

「給与所得控除後の金額」欄には、「支払金額」から給与所得控除額を引いた金額が記載されています。給与所得控除額は、給与の収入金額に応じて計算式が変わり、以下の式で計算します。

| 給与などの収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

給与所得控除は、給与所得者にも必要な経費があるという考え方のもと、経費相当分として差し引くことができるものです。給与所得者の所得税は、年収に税率をかけるのではなく、年収から給与所得控除額などを引いてから税率をかけて計算します。

所得控除の額の合計額

「所得控除の額の合計額」欄には、年末調整で適用された所得控除の合計額が記載されています。所得控除とは、個々の納税者の事情に配慮すべきケースなどにおいて、税負担を調整するための制度です。以下の15種類の所得控除があり、合計額の具体的な内訳は源泉徴収票の下部に記載されています。

所得控除一覧

| 控除の種類 | 適用条件 | 控除額 |

|---|---|---|

| 雑損控除 | 災害や盗難、横領によって損害を受けた | 以下のいずれか多い方 ・(差引損失額) - (総所得金額等)×10% ・(差引損失額のうち災害関連支出の金額) - 5万円 |

| 医療費控除 | 一定額以上の医療費を支払った ※生計を同じくする配偶者やその他の親族も含まれる | (支払った医療費 - 保険金などで補填される金額) - 10万円 ※その年の所得金額が200万円未満の人は所得金額 × 5% |

| 社会保険料控除 | 健康保険料や国民年金保険料などの社会保険料を支払った ※生計を同じくする配偶者やその他の親族も含まれる | 支払った保険料の合計 |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った | 支払った掛金の合計額 |

| 生命保険料控除 | 生命保険や介護医療保険、 個人年金保険で支払った保険料がある | 一定の方法で計算した金額 (最大12万円) |

| 地震保険料控除 | 地震保険料を支払った | 一定の方法で計算した金額 (最大5万円) |

| 寄附金控除 | ふるさと納税や認定NPO法人等に対して寄附をした | 「寄附金支出合計額」と 「総所得金額等 × 40%」 のいずれか少ない方-2,000円 |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である | 一人につき、 ・障害者27万円 ・特別障害者40万円 ・同居特別障害者75万円 |

| 寡婦控除 | その年の12月31日時点で「ひとり親」に該当しない寡婦 ※寡夫控除は2020年度分よりひとり親控除に変更 | 27万円 |

| ひとり親控除 | 納税者がひとり親である | 35万円 |

| 勤労学生控除 | 学校に行きながら働いている ※ただし、合計所得金額が75万円以下 | 27万円 |

| 配偶者控除 | 配偶者の合計所得が48万円以下 (給与のみの場合は給与収入が103万円以下) | ・一般控除対象配偶者は最大38万円 ・老人控除対象配偶者は最大48万円 (控除対象配偶者のうち年齢が70歳以上) |

| 配偶者特別控除 | 納税者の合計所得が1,000万円以下で、配偶者の合計所得が48万円超133万円以下である | 最大48万円 ※配偶者の所得金額によって異なる |

| 扶養控除 | 16歳以上の子どもや両親などを扶養している | ・一般控除対象扶養親族は38万円 ・特定扶養親族は63万円 (扶養親族が19歳以上23歳未満) ・老人扶養親族は最大58万円 |

| 基礎控除 | 原則、すべての人に適用 | 最大48万円 ※所得金額によって異なる |

出典:国税庁『No.1100 所得控除のあらまし』

毎月の給与や賞与から天引きされた社会保険料は社会保険料控除の対象で、全額が「所得控除の額の合計額」に含まれます。配偶者(特別)控除や扶養控除は、控除の対象となる家族がいる人が適用を受けられる所得控除です。

そのほか、生命保険料控除や地震保険料控除など、年末調整の際に従業員が申請すると適用される所得控除もあります。ただし、雑損控除・医療費控除・寄附金控除は年末調整では適用できないので、この3つの所得控除は合計額には含まれません。

【関連記事】

税金の控除制度とは? 所得控除・税額控除の種類や違いを解説

出典:国税庁「No.1100 所得控除のあらまし」

源泉徴収税額

「源泉徴収税額」欄には、毎月の給与や賞与から源泉徴収(天引き)された所得税額が記載されています。

勤務先で年末調整を受けられる人の場合、1年間の給与収入額をもとに勤務先が所得税額を計算して、給与の支払時に所得税を源泉徴収したうえで従業員に代わって納税をします。

「源泉徴収税額」欄に記載された税額を勤務先が納付するので、基本的に従業員本人が確定申告をする必要はありません。しかし、副業など本業以外にも所得があるケースだと、源泉徴収税額を計算する際にほかの所得額が考慮されておらず、正しい税額との間に差額が生じます。

「源泉徴収税額」欄記載の税額はあくまで給与をもとに計算した税額です。正しい税額との差額を精算するため、確定申告が必要になる場合があります。

控除対象配偶者の有無等・控除対象扶養親族の数

「控除対象配偶者の有無等」欄には配偶者(特別)控除の対象となる配偶者がいれば〇が記載され、「控除対象扶養親族の数」には扶養控除の対象となる家族の人数が記載されています。「老人」欄は70歳以上の親族が、「特定」欄は19歳以上23歳未満の親族が対象です。

配偶者(特別)控除や扶養控除の対象となる親族とは、その年の12月31日時点で納税者と同一生計であるなど、一定の要件を満たす親族です。控除対象となる親族には年間の合計所得金額について要件があり、配偶者控除・扶養控除では48万円以下、配偶者特別控除では48万円超133万円以下である必要があります。

出典:国税庁「No.1191 配偶者控除」

出典:国税庁「No.1195 配偶者特別控除」

出典:国税庁「No.1180 扶養控除」

社会保険料等の金額

「社会保険料等の金額」欄には、給与や賞与から天引きされた社会保険料額や、年末調整で提出する「給与所得者の保険料控除申告書」に記入した社会保険料額の合計額が記載されています。

1年間に支払った社会保険料(健康保険料・厚生年金保険料・介護保険料・雇用保険料など)は全額が社会保険料控除の対象となり、「所得控除の額の合計額」欄に含まれる金額です。

また、同一生計の家族の社会保険料を支払った場合も社会保険料控除の対象のため、「給与所得者の保険料控除申告書」に記入し申告すると年末調整で所得控除が適用されます。

出典:国税庁「No.1130 社会保険料控除」

生命保険料の控除額・地震保険料の控除額

「生命保険料の控除額」欄と「地震保険料の控除額」欄には、「給与所得者の保険料控除申告書」に記入した保険料額に基づいて計算した控除額が記載されています。

生命保険料控除の対象となるのは生命保険料・介護医療保険料・個人年金保険料、地震保険料控除の対象となるのは地震保険料・旧長期損害保険料です。いずれの所得控除も控除額に上限があり、生命保険料控除では最大12万円、地震保険料控除では最大5万円の所得控除を適用できます。

出典:国税庁「No.1140 生命保険料控除」

出典:国税庁「No.1145 地震保険料控除」

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

源泉徴収票から確定申告書への転記方法

いくつかの種類がある確定申告書の用紙のうち、確定申告をする人が必ず提出するのは第一表と第二表です。

会社員が医療費控除の適用を受けたり、年末調整で申請漏れがあった所得控除を適用したりするために確定申告を行う場合は、一般的に第一表と第二表を提出します。

以下では、源泉徴収票から確定申告書の第一表・第二表に転記する方法を紹介するので、手元に源泉徴収票を用意して実際に確定申告書に記入してください。

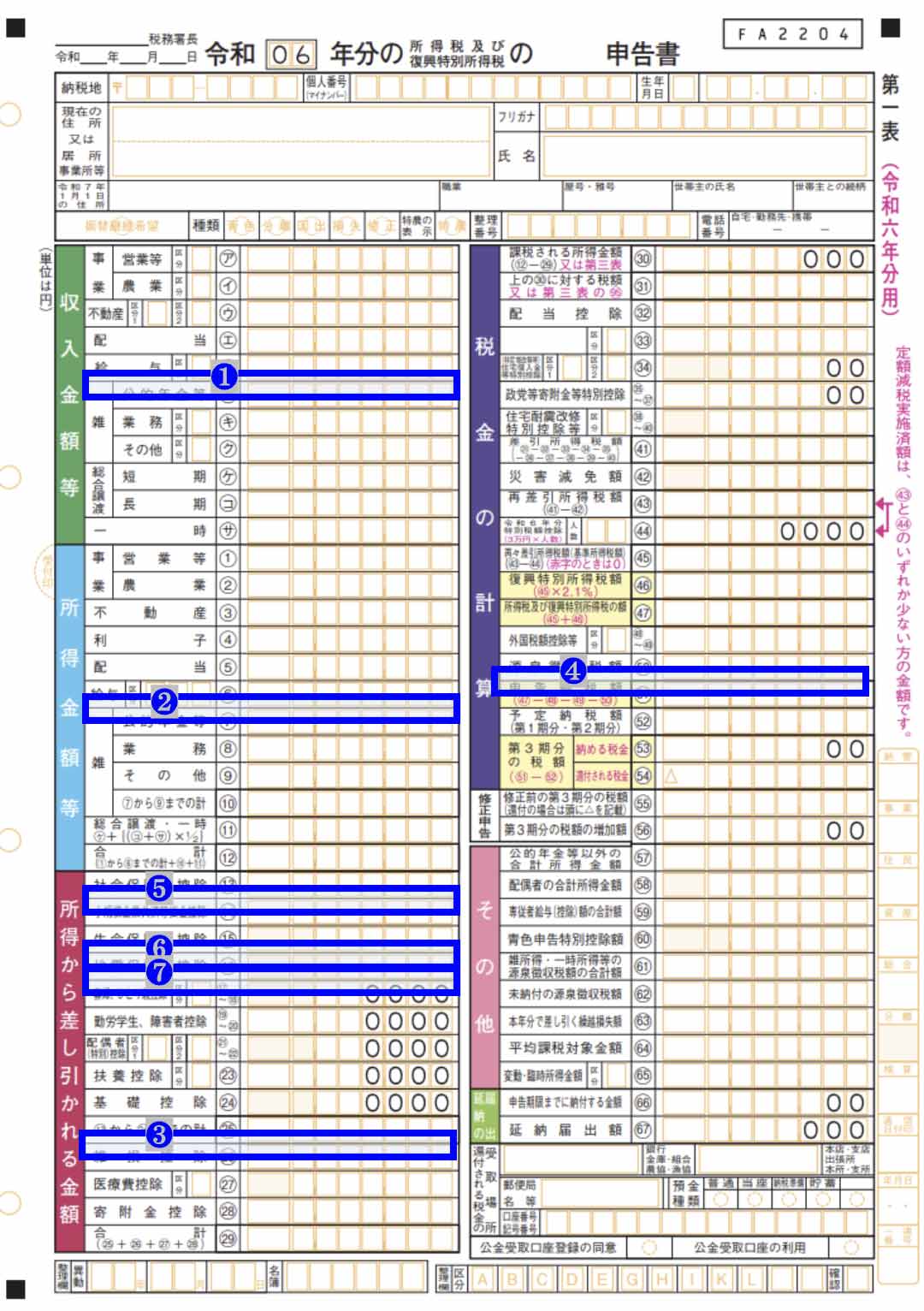

確定申告書第一表への転記方法

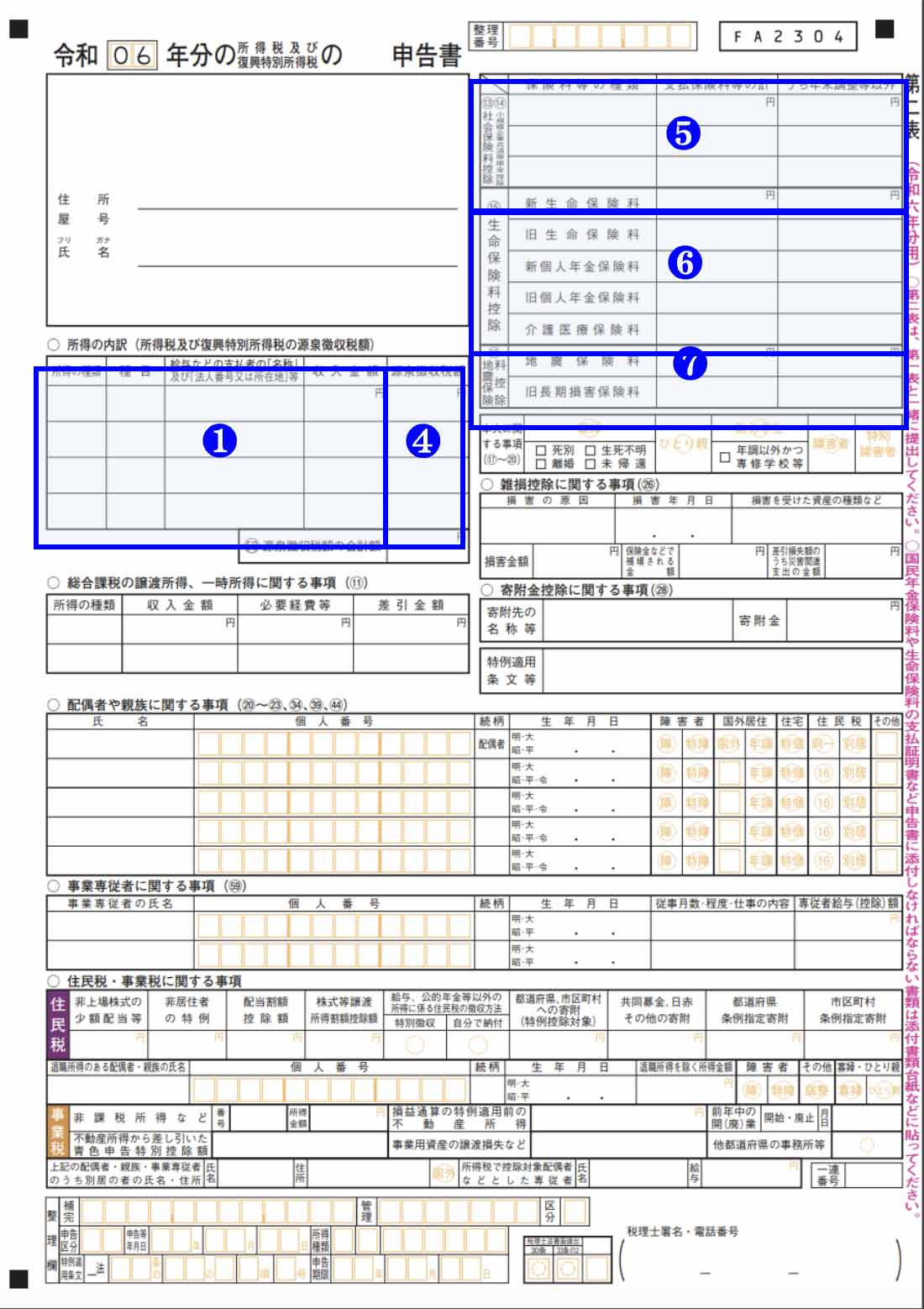

確定申告書の第一表では、収入金額や所得金額・所得控除額・源泉徴収税額などを記入します。源泉徴収票を確認しながら、以下の確定申告書の画像で同じ番号が記載されている箇所に数字を転記してください。

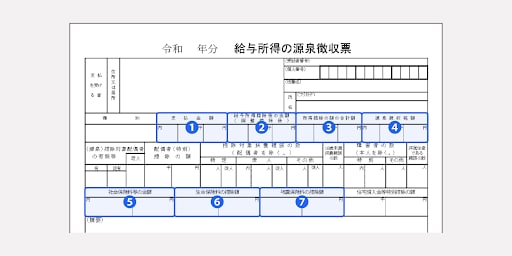

確定申告書第二表への転記方法

第二表は、第一表で記入した項目について詳細な内容を記入する用紙です。以下の確定申告書と源泉徴収票の画像で、同じ番号が記載されている箇所が対応しています。

第二表の「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄では、「所得の種類」や「種目」には「給与」と記入し、「給与などの支払者の名称」や「収入金額」「源泉徴収税額」は源泉徴収票から転記してください。

第二表の右上の欄には、社会保険料や生命保険料・地震保険料などの支払額を記載します。生命保険料や地震保険料は、保険会社から届く控除証明書などで支払額を確認して記入してください。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

給与所得者で確定申告が必須の場合

給与所得者は勤務先で年末調整を受けられるため、原則として自分で確定申告をする必要はありません。しかし、給与所得者であっても確定申告が必要になる場合があります。

以下では、ダブルワークや副業をしているケース、年の途中で退職して年末調整を受けていないケースについて紹介します。

給与を2ヶ所以上から受け取っている場合

2ヶ所以上から給与の支払を受けている人のうち、「年末調整されなかった給与収入額」と「給与所得・退職所得以外の所得金額との合計額」が20万円を超える人は確定申告をする必要があります。

また、副業やダブルワークで給与を複数の勤務先から受け取っている場合、年末調整はひとつの勤務先でしか受けられません。年末調整は、主たる給与が支給されている勤務先で受けることが一般的です。主たる勤務先以外からの給与は年末調整を受けられないので、正しい税額に精算するためには確定申告をする必要があります。

【関連記事】

会社員の副業はいくらから確定申告が必要?副業の開始前に知るべき手続きや注意点について解説

出典:国税庁「No.1900 給与所得者で確定申告が必要な人」

出典:国税庁「No.2520 2か所以上から給与をもらっている人の源泉徴収」

給与所得以外の収入が20万円を超える場合

1ヶ所から給与の支払を受けている人で、給与所得・退職所得以外の所得の金額の合計額が20万円を超える人は、確定申告をしなければいけません。

事業経営を行っていて事業所得がある人や不動産収入がある人など、給与所得以外で年間20万円超の所得があれば確定申告が必要です。

出典:国税庁「No.1900 給与所得者で確定申告が必要な人」

途中で退職して年末調整を受けなかった場合

退職して退職金を受け取っている場合、「退職所得の受給に関する申告書」を勤務先に提出していれば、源泉徴収だけで課税関係が終了するので原則として確定申告をする必要はありません。しかし、「退職所得の受給に関する申告書」を提出していない場合は確定申告が必要です。

また、年の途中で退職した人は年末調整を受けられず、正しい税額よりも源泉徴収税額が多くなってしまい、税金を納め過ぎていることがあります。正しい金額との差額を精算し、還付を受けるためには確定申告が必要です。

出典:国税庁「退職金と税」

出典:国税庁「No.1910 中途退職で年末調整を受けていないとき」

給与所得者で確定申告したほうがよい場合

会社員などの給与所得者は、確定申告の義務はなくてもあえて申告をした方がよい場合があります。確定申告をすることで、税金の払い戻し(還付)を受けられる場合もあるので、以下に該当する人は確定申告を行いましょう。

年末調整で申告できない控除を受ける場合

15種類ある所得控除のうち、雑損控除・医療費控除・寄附金控除(※)については年末調整で手続きができません。この3種類の所得控除を適用するためには確定申告が必要です。所得控除を適用すれば税負担を軽減できる場合があります。

※例外はありますが、ふるさと納税の場合は「ふるさと納税ワンストップ特例制度」の利用により年末調整のみで控除が受けられます。

雑損控除は、災害・盗難・横領によって損害を受けたときに適用できるもので、納税者の資産の損害だけでなく、同一生計の家族で総所得金額などが48万円以下の人の資産の損害も対象です。

医療費控除は、納税者が本人や同一生計の家族の医療費を払った場合に、支払った医療費が一定額を超えると対象となります。寄附金控除は、国や地方公共団体・公益社団法人・認定NPO法人などに寄附した際に適用できるものです。

| 所得控除の種類 | 控除額 |

|---|---|

| 雑損控除 |

以下のいずれか多い方の金額 (損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10% (災害関連支出の金額-保険金等の額)-5万円 |

| 医療費控除 |

(支払った医療費-保険金などで補填される金額)-10万円 ※その年の総所得金額等が200万円未満の人は10万円ではなく「所得金額×5%」 |

| 寄附金控除 | 「寄附金支出合計額」と「所得 ×40%」のいずれか少ない方から2,000円を引いた額 |

年末調整で控除の申告漏れがある場合

年末調整で所得控除の申告漏れがあって適用できなかった場合でも、自身で確定申告をすれば所得控除を適用できます。

たとえば、保険料控除証明書を紛失して保険会社に再発行を依頼したものの、年末調整の手続き期限までに届かず、生命保険料控除や地震保険料控除の適用を受けられなかったケースです。届いた保険料控除証明書を使って確定申告をすれば控除を受けられます。

また、確定拠出年金の掛金を払ったのに小規模企業共済等掛金控除の申請を忘れていた場合や、支払った社会保険料があるのに年末調整で申請漏れをした場合なども、確定申告で源泉徴収され過ぎた分の払い戻し(還付)を受けることができます。

【関連記事】

税金の控除制度とは? 所得控除・税額控除の種類や違いを解説

源泉徴収票がない場合の対処法

確定申告をする際、手元に源泉徴収票がなくて困ることがあるかもしれません。その際は、勤務先に源泉徴収票の再発行を依頼しましょう。

しかし、そもそも勤務先が源泉徴収票を発行していない場合は「源泉徴収票不交付の届出書」を税務署に提出して対応するケースもあります。

源泉徴収票を紛失したケース

勤務先から発行された源泉徴収票を紛失した場合、勤務先の担当者に依頼して再発行できます。源泉徴収票が紙ではなく、メールで交付される企業もあり、その場合はまず源泉徴収票が添付されたメールが残っていないかを確認しましょう。

また、給与明細システムで従業員が自分でダウンロードする形式であれば、システムから源泉徴収票を再度ダウンロード・印刷できる可能性があります。

源泉徴収票を受け取っていないケース

企業から源泉徴収票を交付されず、交付を依頼しても応じてもらえない場合は、源泉徴収票不交付の届出の手続きを行いましょう。

「源泉徴収票不交付の届出」は、源泉徴収票の交付期限が過ぎた後であればいつでも提出できます。 交付期限とは、中途退職なら退職後1ヶ月、それ以外は翌年の1月31日です。

出典:国税庁「F5-4 源泉徴収票不交付の届出手続」

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

まとめ

確定申告書を提出するときに源泉徴収票の添付は不要です。しかし確定申告書を記入する際には、源泉徴収票に記載された給与収入額などを転記するため、源泉徴収票が必要です。

源泉徴収票を紛失して手元にない場合は、勤務先に再発行を依頼しましょう。再発行を依頼した後、源泉徴収票が届くまでに時間がかかることもあるので、確定申告の期限に間に合うように、勤務先の担当者への依頼や確定申告の準備は早めに行うようにしてください。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

確定申告書に源泉徴収票の添付は不要?

以前は確定申告書を提出する際、給与所得者は源泉徴収票の添付が必要でしたが、現在では添付は不要になっています。

確定申告書に源泉徴収票の添付が必要なのか、詳しくは「確定申告書に源泉徴収票の添付は不要」をご覧ください。

源泉徴収票がないと確定申告はできない?

確定申告書には給与収入額や給与所得額を記入する欄があり、記入する金額を確認するためには勤務先から発行される源泉徴収票が必要です。

確定申告書を作成する際に源泉徴収票が必要になるのか、詳しくは「確定申告書の作成時には源泉徴収票が必須」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。