監修 好川寛 プロゴ税理士事務所

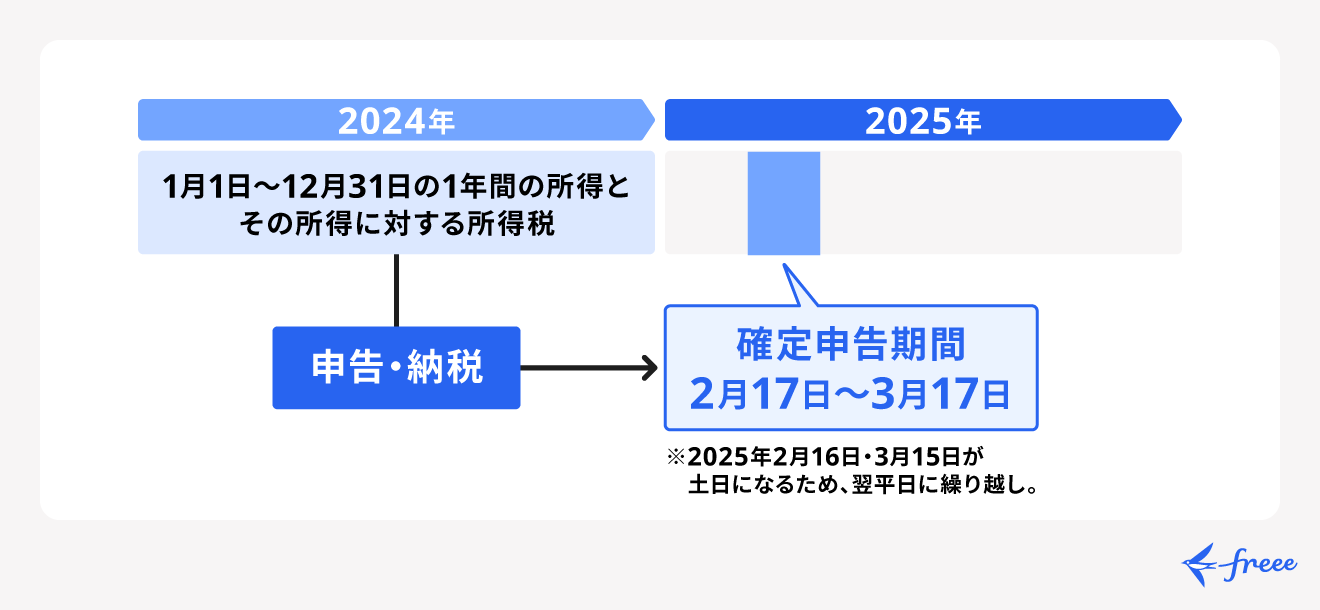

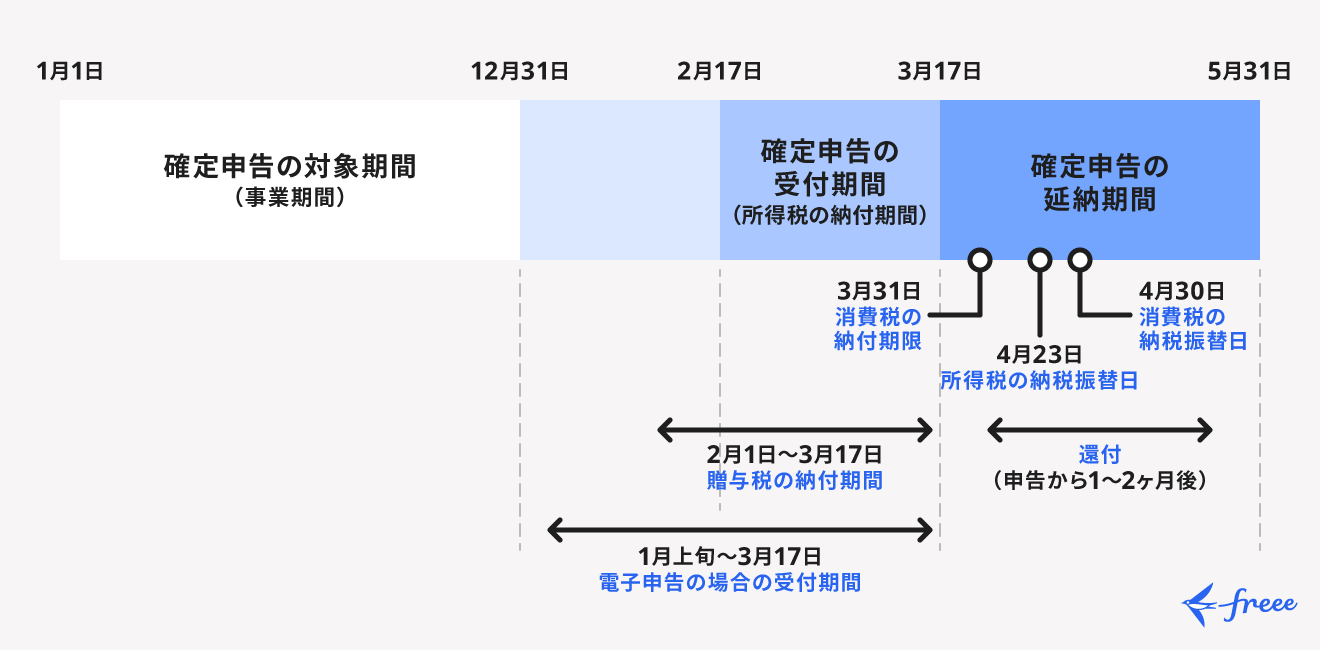

令和6年(2024年)分の確定申告期間は、令和7年(2025年)2月17日(月)から3月17日(月)までです。

期限を過ぎたり遅れたりした場合はペナルティが科せられ、本来納税すべき額よりも余計に支払わなければならなくなる可能性があります。

すでに令和6年(2024年)分の確定申告期間を過ぎていますが、確定申告の対象者は1日でも早く申告するようにしましょう。

本記事では、確定申告の期間や遅れた場合の対処法について解説します。まず自分が確定申告の対象かどうか知りたい人は、別記事「確定申告とは?全くわからない人向けに申告の流れ・対象者について解説!」をご覧ください。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

目次

- 令和6年(2024年)分の確定申告期間はいつからいつまで?

- 提出方法によって最終受付のタイミングが異なるので注意

- 令和6年(2024年)分の還付申告はいつからいつまで?

- 確定申告や納税が遅れたらどうなる?

- ペナルティとして「無申告加算税」が科せられる

- 遅れた分の利息分に相当する「延滞税」がかかる

- 期限を過ぎたら青色申告特別控除は10万円しか適用されない

- 確定申告が遅れた場合の対処法

- やむを得ない事情により期限までの納税が難しい場合

- 納税が期限内に難しいなら延納制度を利用する

- 課税事業者は消費税の確定申告も必要

- 確定申告の内容を修正したいときは期限内と期限後で対応が変わる

- 確定申告の期間にまつわるよくある質問

- 確定申告を簡単に終わらせる方法

- 【まとめ】確定申告は期限内に終わらせよう!

令和6年(2024年)分の確定申告期間はいつからいつまで?

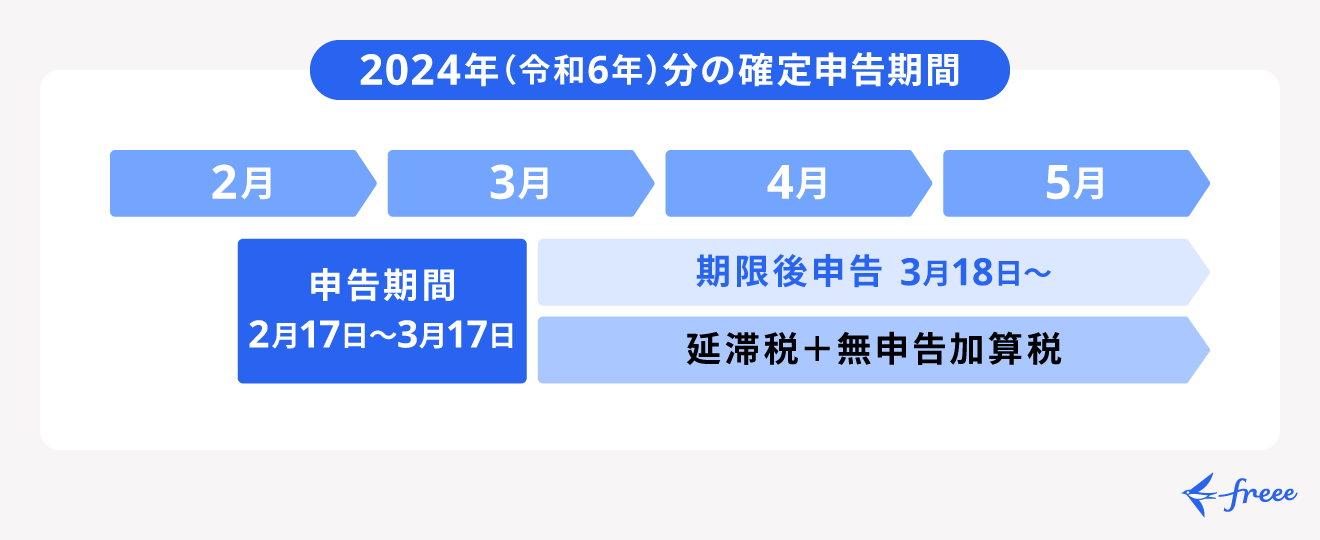

令和6年(2024年)分の確定申告期間は、令和7年(2025年)2月17日(月)から3月17日(月)までです。

確定申告の期間は毎年2月16日から3月15日と定められていますが、開始日・最終日が土日にあたる場合は、翌営業日が開始日・最終日になります。

なお、確定申告は所得税以外にも消費税や贈与税なども対象となります。税金の種類によっては期間が前後するので注意しましょう。

税金別の期間については、別記事「令和6年分の確定申告期間は?税金の種類別に解説」で詳しく解説しているので、あわせてご確認ください。

提出方法によって最終受付のタイミングが異なるので注意

確定申告は、税務署へ直接提出する以外にも郵送やe-Tax(電子申告)と、複数の申告方法があります。確定申告書の提出方法によって、最終受付のタイミングが変わるので注意しましょう。提出方法ごとの最終受付時間は次のとおりです。

| 確定申告書の提出方法 | 最終受付時間 |

|---|---|

| 税務署の窓口へ直接提出 | 2025年3月17日(月) 17時まで ※時間外収受箱なら次の開庁日の回収時間まで |

| 税務署への郵送 | 2025年3月17日(月)消印分まで |

| e-Taxによるオンライン提出 | 2025年3月17日(月) 24時まで |

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

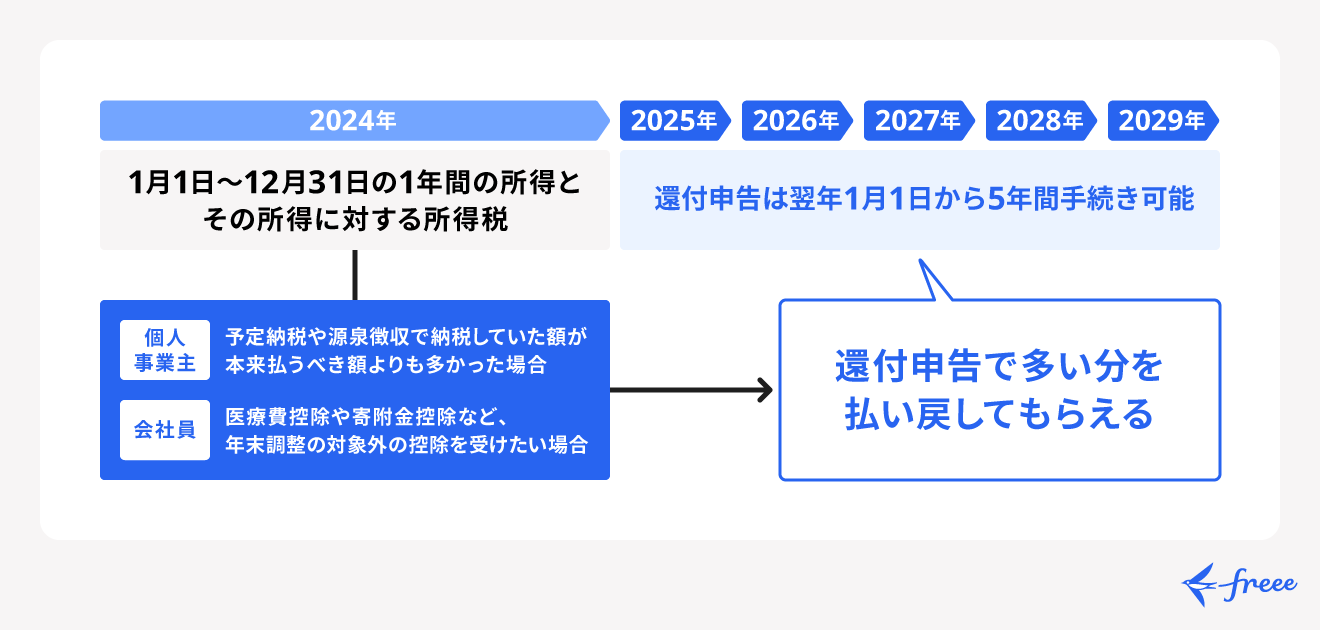

令和6年(2024年)分の還付申告はいつからいつまで?

還付申告とは、予定納税や源泉徴収で納めた所得税が本来納めるべき金額より多かった場合に、差額を返金してもらうための手続きです。

年末調整を受けている会社員であっても、医療費控除や雑損控除、寄附金控除などを適用したい場合や、年の途中で退職している場合などで還付の対象者となるケースがあります。

還付申告は確定申告書を使用するため、手続き自体は確定申告と同じです。ただし、還付申告の場合は課税年度の翌年から5年間であればいつでも申告ができます。

たとえば、令和6年分の還付申告期間は、令和7年1月1日から令和11年12月31日となります。

確定申告や納税が遅れたらどうなる?

確定申告をしなかった場合は「無申告」、確定申告の期限を過ぎて申告した場合は「期限後申告」として扱われます。

確定申告の期限を過ぎてから申告・納税をした場合は、ペナルティとして無申告加算税や延滞税が科せられます。 ほかにも、青色申告で設けられている青色申告特別控除も10万円しか適用されません。

ペナルティとして「無申告加算税」が科せられる

無申告加算税とは、期限後申告を行ったり、申告を忘れたまま税務署から決定処分を受けたりした際に課される加算税の一種です。本来納めるべき税額に罰金を加えた総額を支払わなくてはなりません。

無申告加算税の金額(罰金)は、税額に応じた割合が加算されます。

| 無申告加算税の税率 | ①50万円以下の部分 | ②50万円超~300万円以下の部分 | ③300万円超の部分 |

|---|---|---|---|

| 税務署調査の通知前に、自主的に期限後申告や修正をした場合 | 5% | 5% | 5% |

| 税務署調査の通知後に期限後申告をした場合 | 10% | 15% | 25% |

| 税務署の調査を受けた後に期限後申告をした場合 | 15% | 20% | 30% |

たとえば、本来支払うべき納税額が600万円だった場合、税務署の調査を受けたあとに期限後申告をすると、【600万円 + 無申告加算税分147万5,000円】の合計747万5,000円の納付が必要になります。

【納税額が600万円だった場合の無申告加算税の計算式】

① 50万円以下の部分:500,000(円) × 15% = 75,000(円)

② 50万円超~300万円以下の部分:

2,500,000(円) × 20% = 500,000(円)

③ 300万円超の部分:3,000,000(円)× 30% = 900,000(円)

▶︎ 無申告加算税の合計:①+②+③ = 1,475,000(円)

なお、無申告に関して仮装や隠ぺいなどの悪質さが認められた場合、その対象となった額に40%が加算される「無申告重加算税」の対象となります。脱税として刑事罰になる可能性もあるので、仮装や隠ぺいは絶対に避けましょう。

また、2023年度の税制改正で、何度も無申告を繰り返す人には「前年度および前々年度に無申告加算税か無申告重加算税を課された者は、加算税を10%加重する」という措置が付加されました。これにより、無申告が続いていると最大50%の無申告重加算税が課される可能性があります。

出典:国税庁「No.2024 確定申告を忘れたとき」

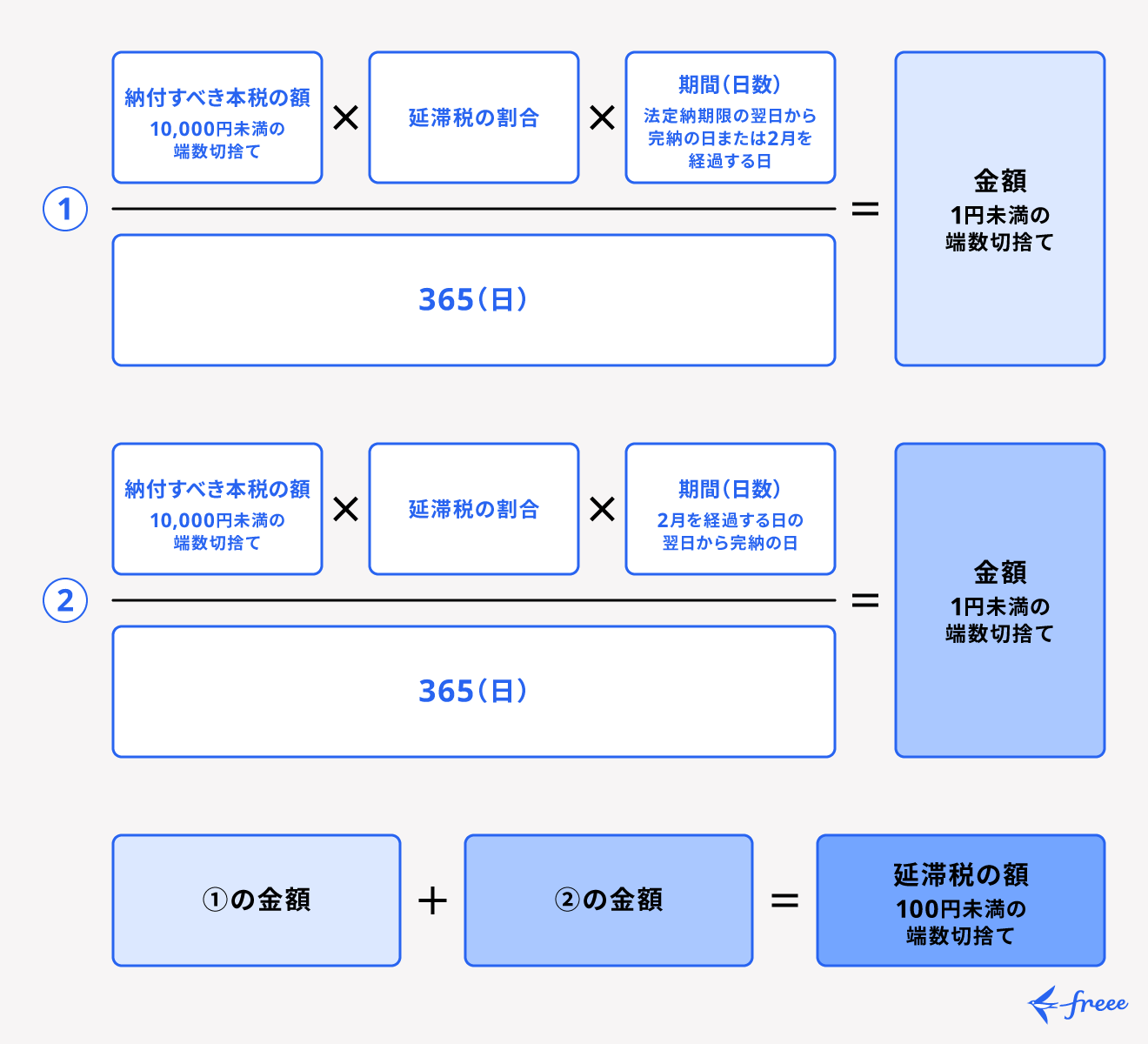

遅れた分の利息分に相当する「延滞税」がかかる

期限を過ぎてから申告(期限後申告)をした場合、原則として法定納期限の翌日から申告書を提出する日までの日数に応じて、利息分に相当する延滞税が科せられます。

そのため、申告書の提出や納税が遅れるほど、延滞税が増える可能性があります。

2021年1月以降の期限後申告に課せられる延滞税額は、以下の割合を乗じて計算します。

-

納税期限の翌日から2ヶ月を経過する日まで:

「年7.3%」と「延滞税特例基準割合 + 1%」のいずれか低い割合の方 -

納税期限の翌日から2ヶ月を経過した日以降:

「年14.6%」と「延滞税特例基準割合 + 7.3%」のいずれか低い割合の方

※2022年から2024年の延滞税では、2ヶ月を経過するまでは2.4%、2ヶ月を経過した分は8.7%の税率が適用されています。

出典:国税庁「延滞税の計算方法」

期限を過ぎたら青色申告特別控除も10万円しか適用されない

青色申告で確定申告をすると、青色申告特別控除を受けることができます。青色申告特別控除は65万円・55万円・10万円と控除額が要件によって変動します。

65万円・55万円の控除を受けるためには確定申告期限内での申告が必須条件です。そのため、期限を過ぎてた場合には10万円の控除しか適用されません。

ほかにも、青色申告決算書の修正や修正申告書も作成する必要があり、事務工数もかかるため、期限内に申告するよう心がけましょう。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

確定申告が遅れた場合の対処法

上述したように遅れた場合は期限後申告扱いとなり、加算税や延滞税が科せられます。

ただし、特定の条件に該当する場合には救済措置が設けられています。やむを得ない事情で申告や納税が遅れてしまう場合は、救済措置の対象になるかを確認しましょう。

やむを得ない事情により期限までの納税が難しい場合

期限までに所得税や消費税・地方消費税を完納することが難しい場合は、納税の猶予制度が適用できないかを確認してみましょう。

猶予の要件は、以下のとおりです。次の1から4の要件のすべてに該当するときは、納税の猶予が認められる場合があります。

- 担保の提供がある 以下のいずれかに該当する

(1)財産について災害を受ける、もしくは盗難にあった

(2)納税者や家族が病気にかかる、もしくは負傷した

(3)事業を廃業した、もしくは休業した

(4)事業について著しい損失を受けた

(5)上記の(1)から(4)に類する事実があった

(6)本来の期限から1年以上経過した後に、修正申告などにより納付すべき税額が確定した - 上記の理由により、一度に納税することができないと認められること

- 「納税の猶予申請書」を納期限までに提出している

- 担保の提供がある※ただし、以下のいずれかに該当する場合は担保の提供は不要

(1)猶予を受ける金額が100万円以下

(2)猶予期間が3ヶ月以内

(3)担保として提供できる財産がないといった事情がある

納税が難しい理由が上記の猶予要件に該当する場合、要件に該当していることを証明する書類とともに「納税の猶予申請書」を所得税の納期限までに所轄の税務署に提出することで、納税の猶予が認められる可能性があります。

猶予が認められる期間は、納税の猶予申請書に記載された日または該当事実が生じた日から1年以内です。1年を超えても完納できない場合も、やむを得ない事情があると認められるなら、当初の猶予期間をあわせて最長2年まで延長できる可能性があります。

出典:国税庁「国税の納税の猶予制度 FAQ」

納税が期限内に難しいなら延納制度を利用する

もし、確定申告期間内での所得税等の納税が難しいのであれば、延納制度を利用することで期限の延長ができます。ただし、延納制度は所得税のみが対象であり、消費税・地方消費税には利用できません。

所得税等の延納制度とは、納期限までに本来納める税額の2分の1以上を納付すれば、残額の後日納付が認められる制度です。納付の延長期間は、原則として確定申告をした年の5月31日までです。

延納期間中は年0.9%(2024年時点)または年7.3%のいずれか低い割合の利子税がかかり、納税額が割高になるので注意しましょう。

納税期日の延納を希望するなら、確定申告を行う際に、確定申告書 第一表「延納の届出」欄に、延納届出額と申告期限までに納付する金額を記入します。

もしも期間内の納税が難しいと判断したのが確定申告を終えた後、かつ確定申告期間内であれば、訂正申告を行いましょう。訂正申告の際には、確定申告書 第一表の「延納の届出」欄へ必要事項を記入するのを忘れないでください。

出典:国税庁「Q34 延納を利用するには、どのようにすればよいのですか。」

出典:国税庁「手順5 延納の届出」

課税事業者は消費税の確定申告も必要

2024年(令和6年)分の消費税・地方消費税の確定申告および納税の期間は、2025年1月1日(水)〜3月31日(月)です。消費税の課税事業者は、所得税に加えて消費税・地方消費税の確定申告と納税も必要です。

以下のいずれかの条件に当てはまる事業者は、消費税の課税事業者となります。

- 開業して3年目以降の事業者で、基準期間(個人事業主は前々年、法人は前々事業年度)の課税売上高が1,000万円を超えた場合

- 特定期間(個人事業主は前年1月1日~6月30日、法人は前事業年度の開始日から6ヶ月間)の課税売上高または支払った給与等の額が1,000万円を超えた場合

なお、課税売上高は「消費税額等を除いた課税取引の売上高 ー 消費税額等を除いた売上返品・売上値引・売上割戻の合計額」で求めます。

ただし、基準期間中に免税事業者だった場合は、課税売上高の計算式は「消費税額を含んだ課税売上高 - 消費税額を含んだ売上値引等の合計額」です。

このほか、インボイス発行事業者(適格請求書発行事業者)に登録した事業者も、課税事業者となります。

開業後の2年間は、インボイス登録をしていなければ消費税の免税事業者になるので、消費税・地方消費税の確定申告と納付は必要ありません。納税額については、要件を満たせば軽減措置(2割特例)が適用されます。

出典:国税庁「特定期間の判定」、「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

【関連記事】

インボイス制度で簡易課税制度はどうなる?新たに課税事業者になる場合の軽減措置についても解説

消費税の確定申告のやり方は?計算方法や申告方法について解説

確定申告の内容を修正したいときは期限内と期限後で対応が変わる

確定申告した内容を修正したい場合は、訂正申告もしくは修正申告、更正の請求で再申請を行います。

確定申告期限内であれば「訂正申告」、確定申告期限後であれば「修正申告」もしくは「更正の請求」をします。

それぞれの違いは以下のとおりです。

| 訂正申告 | 修正申告 | 更正の請求 | |

|---|---|---|---|

| 申告の タイミング | 確定申告期限内 | 確定申告期限後 | 確定申告期限後 |

| 概要 | 誤りを訂正する手続き | 納付額が過少または還付額が過大となっている場合等に行う手続き | 納付額が過大または還付額が過少となっている場合等に行う手続き |

| 提出期限 | 確定申告期限内 (通常3月15日まで) | 法定申告期限から原則5年 | 法定申告期限から原則5年 |

| 税額確定の タイミング | 訂正申告を提出したとき | 修正申告を提出したとき | 税務署の調査後に通知 |

| ペナルティ | なし | 加算税および延滞税が発生する場合あり | なし |

更正の請求は、「税額等の計算が法律の規定に従っていなかったこと」または「計算に誤りがあること」が要件となっています。

たとえば、特例(配当の申告や住宅ローン控除)を適用しなかったために納税額が過大となっているなどの理由は、税額等の計算が法律の規定に従っていなかったとは言えないため、更正の請求の対象となりません。是正する手段がなくなる場合もあるため十分注意してください。

【関連記事】

確定申告のやり方を間違えたら?訂正申告・修正申告・更正の請求の違い・期限を解説

確定申告の期間にまつわるよくある質問

Q1. 令和6年(2024年)分の確定申告期限は?

Q2. 延滞税が発生する事例は?

Q3. 無申告加算税の対象外となるケースは?

Q4. 確定申告は1月からできる?

Q5. 確定申告の期間から遅れた場合、どこに提出したらいい?

Q6. 医療費控除や寄附金控除(ふるさと納税)の確定申告期間は?

Q1. 令和6年(2024年)分の確定申告期限は?

令和6年(2024年)分の確定申告期限は、2025年2月17日(月)から2025年3月17日(月)です。期限を過ぎてしまうと、無申告加算税や延滞税などのペナルティが科せられてしまうため、確定申告の対象となる人は遅れないように気を付けましょう。

期限が過ぎた場合のペナルティについては、記事内「確定申告や納税が遅れたらどうなる?」をご覧ください。

今年の確定申告期間はいつからいつまでの分?

令和7年(2025年)2月17日(月)から3月17日(月)の確定申告期間の対象となるのは、令和6年(2024年)1月1日から12月31日までの1年間の所得と、その所得に対する所得税の申告・納税が対象です。

確定申告とは?全く分からない人向けにわかりやすく解説!

Q2. 延滞税が発生する事例は?

延滞税が発生する主なケースは以下のとおりです。

- 確定申告で申告した納税額を法定納期限までに完納しないとき

(正しく申告したものの、口座の残高不足で振替納税ができないなど) - 期限後申告または修正申告をした場合に、納めなければならない税額があるとき

- 更正または決定の処分を受けた場合に、納めなければならない税額があるとき

出典:国税庁「No.9205 延滞税について」

延滞税は原則として法定納期限の翌日から申告書を提出する日までの日数に応じて、利息分に相当する延滞税が科せられます。そのため、申告書の提出や納税が遅れるほど、延滞税が増える可能性があります。

Q3. 無申告加算税の対象外となるケースは?

期限後申告であっても、以下の要件をすべて満たす場合には無申告加算税の対象外になります。

- 対象の期限後申告が法定申告期限から1ヶ月以内に自主的に行われている

-

期限内申告をする意思があったと認められる一定の場合に該当すること(以下両方)

a.その期限後申告に係る納付すべき税金の全額を法定納期限(口座振替納付の手続きをした場合は期限後申告書を提出した日)までに納付していること

b.その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税または重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと

出典:国税庁「No.2024 確定申告を忘れたとき」

Q4. 確定申告は1月からできる?

確定申告は基本的に2月16日からです。令和6年(2024年)分の確定申告については令和7年(2025年)2月17日(月)から受付が開始されます。

ただし、e-Tax(電子申告)を利用すれば1月からネットにて申請が可能です。

【関連記事】

e-Tax(電子申告)で確定申告をするには?利用方法やメリット・デメリットについて解説

Q5. 確定申告の期間から遅れた場合、どこに提出したらいい?

確定申告期間を過ぎてから申告する場合も提出先は「管轄の税務署」です。なお、e-Tax(イータックス)は期限を過ぎてからも利用できるので、税務署へ行く時間が取れない人はe-Taxを活用するとよいでしょう。

e-Taxを利用した確定申告方法については、別記事「e-Tax(電子申告)で確定申告をするやり方とは? スマホでの流れや必要書類を解説」で詳しく解説しています。

Q6. 医療費控除や寄附金控除(ふるさと納税)の確定申告期間は?

医療費控除も寄附金控除(ふるさと納税)も、その年の確定申告期間内に申請するのが原則です。

ただし、ほかに納める税金がなく、医療費控除や寄附金控除(ふるさと納税)によって払いすぎた税金が戻ってくる「還付申告」となる場合には、その年の翌年1月1日から5年間であればいつでも申告できます。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

【まとめ】まだ確定申告していない人は1日でも早く手続きしましょう!

2024年(令和6年)分の確定申告は2025年2月17日(月)〜3月17日(月)までです。

確定申告の期限を過ぎてからの申告は、無申告加算税や延滞税などのペナルティが科せられる可能性があります。本来納める税額よりも支払額が多くなってしまうため、確定申告の対象者は必ず期限内に申告・納税を終わらせることが大切です。

すでに2024年分の確定申告期間は過ぎていますが、まだ確定申告をしていない人は1日でも早く手続きするようにしましょう。

確定申告の準備から申告・納税までをスピーディーに終わらせたい人には会計ソフトの活用がおすすめです。

日々の帳簿付けも簡略化でき、所得や控除額も自動計算してくれるので、正確な確定申告書を簡単に作成することができます。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

監修 好川寛(よしかわひろし)

プロゴ税理士事務所代表。20年以上のキャリアをもつ国税OB税理士。税務調査や複雑な税務判断に精通し、幅広い税務相談に対応。クライアントの事業を深く理解し、長期的な視点で最適な税務戦略を支援しています。