監修 好川寛 プロゴ税理士事務所

確定申告とは、1月1日から12月31日までの1年間の所得と、その所得に対する所得税を計算し、税務署に申告・納税する手続きのことです。ほかにも、法人税や消費税などの税金でも確定申告が必要になります。

確定申告は期間が設けられており、2024年分の確定申告は、2025年2月17日(月)から3月17日(月)です。

本記事では、所得税の確定申告について全くわからない人・初めての人に向けて、確定申告のやり方や対象についてわかりやすく解説します。

【目次】

- 確定申告とは

- 確定申告はなぜ必要?

- 確定申告と年末調整の違い

- 確定申告の対象となる人

- 確定申告をすることで還付を受けられる人

- 確定申告の必要がない人

- 確定申告の対象となる「所得」とは

- 所得は10種類に区分される

- 【初めての人向け】確定申告のやり方を手順に沿って解説

- STEP0. 青色申告と白色申告どちらにするかを決めよう

- STEP1. 必要書類を準備しよう

- STEP2. 確定申告書を作成しよう

- STEP3. 税務署へ確定申告書と必要書類を提出しよう

- STEP4. 所得税の納付をする、または還付金が振り込まれたか確認しよう

- STEP5. お疲れ様でした!帳簿は大切に保管しておこう

- 2024年分の確定申告は定額減税の記載漏れに注意!

- 2024年分の確定申告期間はいつからいつまで?

- 納税する所得税額の計算方法

- 確定申告のことで悩んだときの相談先

- 確定申告にまつわるよくある質問

- 確定申告をかんたんに終わらせる方法

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

確定申告とは

確定申告とは、1月1日から12月31日までの1年間の所得と、その所得に対する所得税を計算し、税務署に申告・納税する手続きのことです。

1年間で源泉徴収された税金や予定納税額などがある場合には、その過不足を精算するのも確定申告に該当します。

1年間の所得に対して予定納税額または源泉徴収税額が多ければ税金の還付が受けられ、納税額が少なければ不足分を納税しなければなりません。また、年末調整では適用できない控除を受ける場合も確定申告が必要です。

確定申告はなぜ必要?

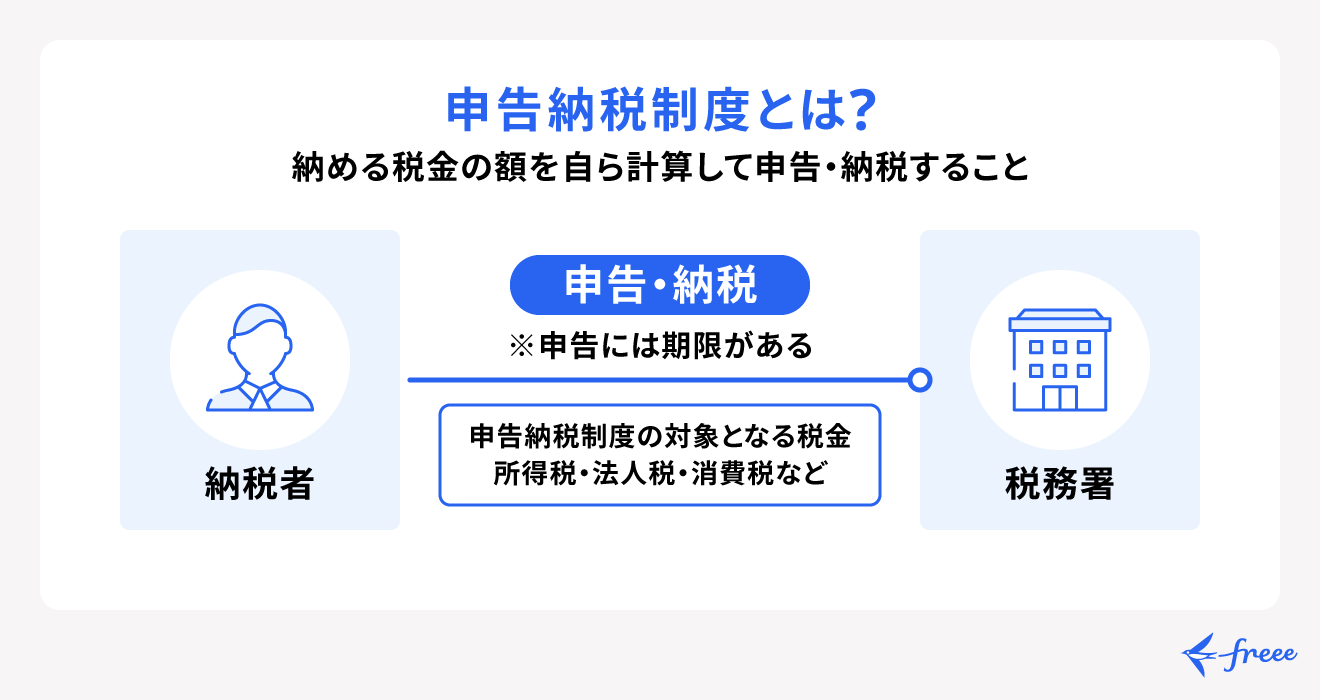

確定申告が必要な理由としては、日本が所得税の納税に「申告納税制度」を採用しているためです。

申告納税制度とは、納税者自身が納税額の計算から納税まで手続きを行う制度のことで、確定申告はこれを指します。

会社員など年末調整を受けている人や、一定の収入以下で確定申告の義務がない人を除き、収入を得ている人は所得に応じた所得税を申告・納税する必要があります。

確定申告の義務があるのにしなかったり、確定申告期間を過ぎたりしてしまうと、本来収める税金にペナルティが科せられる可能性があるため、確定申告の対象者は必ず期限内に確定申告を行いましょう。

確定申告と年末調整との違い

確定申告と年末調整はいずれも1年間の所得を確定したうえで、所得税額を申告・納税する手続きです。手続きの目的自体は同じですが、対象者・申告期間・申告できる控除の種類に違いがあります。

年末調整は、会社が従業員に代わって所得税の申告・納税までを行う手続きのことで、基本的に会社に所属している会社員やアルバイト・パートなどの給与所得者が対象です。

給与所得者は、毎月の給与やボーナスから概算で所得税が差し引かれます(源泉徴収)。源泉徴収は概算の所得税額が差し引かれているため、過不足のないように年末調整という精算手続きが行われます。

一方、確定申告は対象者が個人で行う手続きです。会社に所属している人でも、一定の要件に該当する場合や、年末調整の対象外である控除を受けたい場合には個人で確定申告をしなければなりません。

確定申告の対象となる人

確定申告の対象となるかは1年間の所得額や条件によって異なります。確定申告の要否は国税庁のホームページを確認するようにしましょう。

ここでは、確定申告が必要となる以下の代表的なケースを解説します。

確定申告が必要な人

1. 個人事業主やフリーランスで年間所得が48万円以上ある人

企業に属さず、個人事業主やフリーランスとして働く人の所得は「事業所得」に該当します。まず、1年間で事業所得が48万円以上ある人は確定申告が必要かどうか確認しましょう。

この48万円とは、原則としてすべての納税者の所得金額から差し引かれる「基礎控除」の額を指します。

その年の所得が48万円以下の場合は、基礎控除の控除額を差し引くことで所得が0円となるため、確定申告の必要はありません。

ただし、基礎控除以外にも適用される所得控除がある場合や源泉徴収をしている場合は、確定申告をすることで還付を受けられる可能性があります(還付申告)。

2. その年の給与所得が2,000万円を超える人

会社員やアルバイト・パートなどの給与所得者は、会社が年末調整というかたちで従業員に代わって所得税の申告・納税を行うため、個人での確定申告は原則必要ありません。

しかし、その年の給与所得が2,000万円を超える場合は年末調整の対象外であるため、確定申告が必要になる場合があります。

後述している「納税する所得税額の求め方」の計算を行い、残額(納税額)がある場合には個人で確定申告が必要です。

3. 副業の所得が年間20万円を超える人

会社員などの給与所得者で年末調整を受けている場合でも、副業など本業以外での所得が20万円を超える場合は確定申告が必要になる可能性があります。

なお、副業などで得た所得の種類によって、所得税額の算出方法が異なるので注意しましょう。

たとえば、副業で給与を受け取った場合には「給与所得」、報酬を受け取った場合は「事業所得」もしくは「雑所得」に分類されます。

4. 一定額の公的年金を受給している人

公的年金を受給している人で以下2つの条件のいずれかを満たしている場合には、確定申告が必要になる場合があります。

- 公的年金の収入金額(源泉徴収が対象となる場合)が400万円超

- 公的年金を含む雑所得以外の金額が20万円超

また上記以外にも、確定申告不要制度を受けていない場合は個人で確定申告をしなければなりません。

【関連記事】

年金をもらいながら働くと確定申告が必要?必要な人・不要な人を事例別に解説

5. 給与所得者だが年末調整をできなかった人

日雇いや単発のアルバイトなどで得た収入も「給与」に該当します。ただし、これらの働き方の場合は源泉徴収がされないため、年末調整もされません。

企業側で年末調整が行われず、給与収入が年間103万円を超える人は、個人で確定申告が必要になる場合があります。

ただし、労働条件によっては源泉徴収の対象となり、企業が年末調整を行う場合もあります。年末調整の対象かどうかわからない人は勤務先に早めに確認しておきましょう。

上記のほかにも、株取引で一定の利益がある人や、不動産所得・譲渡所得がある人も確定申告の対象となる可能性があります。詳しくは、別記事「確定申告をしなくていい金額はいくら?確定申告が必要な人や条件をケース別に解説」をあわせてご覧ください。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

確定申告をすることで還付を受けられる人

以下に該当する場合は、確定申告をしなくてもペナルティはありません。

しかし、確定申告で所得控除や税額控除を申請することで還付が受け取れる可能性があります。

確定申告で還付が受けられる可能性のある代表的なケースは以下のとおりです。

確定申告で還付を受けられる例

① 1年間の医療費が10万円を超えた

② 住宅ローン控除を申請した

③ ふるさと納税をした

④ 事業で赤字が出た

⑤ 災害や泥棒、事故で資産に損害があった(雑損控除)

⑥ 年の途中で退職し、年内に再就職していない

⑦ 「退職所得の受給に関する申告書」を提出していない

① 1年間の医療費が10万円を超えた

病気やケガによる通院・歯科治療・介護・妊娠・出産にかかった費用は、確定申告で「医療費控除」の対象になります。医療費控除は年末調整で控除することができないため、会社員も個人で確定申告が必要です。

控除できる金額は、支払った医療費から受け取った保険金や給付金を引いた額から10万円を差し引いた金額となります。

なお、上述した通院・治療費だけでなく、電車やバスでの通院交通費(付き添い人も含む)、処方箋で発行された薬代なども医療費控除の対象です。

【関連記事】

2025年最新!確定申告で医療費控除を受けるには?やり方・必要書類の書き方について解説

② 住宅ローン控除を申請した

マイホームを建てるときや省エネ、バリアフリーなど特定の改修工事をする際に利用できるのが住宅ローンです。住宅ローンを組んで住まいを購入すると、住宅ローン控除が適用されます。

ただし、住宅ローン控除を受ける初年度は個人で確定申告をしなければなりません。住宅を購入・入居した翌年の確定申告期で申請を行います。

たとえば、2024年12月1日に住宅ローンを組んで一軒家を購入した場合、翌年の2025年2月17日(月)〜3月17日(月)の確定申告期間が対象です。

【関連記事】

住宅ローン控除を受けるための確定申告手順や必要書類を解説

③ ふるさと納税をした

ふるさと納税をすると、寄付額に含まれる2,000円を越える部分が所得税及び住民税から控除されます。ふるさと納税の還付を受けるためには、確定申告もしくはワンストップ特例の申請が必要です。

以下に該当する場合は、確定申告をすることで控除を受けることができます。

- ふるさと納税をした自治体が6ヶ所以上

- 寄付した自治体の1ヶ所でもワンストップ特例の申請書が提出できなかった

- 給与所得者かつ確定申告が必要な控除がある

また、寄付先に応じてさまざまな返礼品をもらえるのもふるさと納税の特徴です。

【関連記事】

確定申告でふるさと納税の控除を受けるには?やり方や必要書類についても解説

確定申告の所得控除は15種類! 対象となる条件や控除額、税額控除との違いについて解説

④ 事業で赤字が出た

事業で赤字がでた場合に確定申告(損失申告)を行うことで、ほかの所得の黒字と相殺できる制度が設けられています。

損益通算

事業所得・不動産所得・譲渡所得・山林所得のいずれかで赤字が発生した際、その年のほかの所得と相殺することができます。これを損益通算といいます。

たとえば、個人事業主が事業所得で赤字を出したその年に不動産所得があったとします。この場合、損益通算により事業所得の損失を不動産所得の利益から差し引いて計算ができ、課税対象となる所得額を減らすことができます。

出典:国税庁「No.2250 損益通算」

純損失の繰越し(繰越控除)

青色申告では、事業で赤字を出した場合にその損失額を「原則として翌年から最長3年間」まで繰り越せる制度が設けられています。純損失を翌年以降に繰り越すことで、翌年以降の黒字と相殺でき、余計な税金を払わずに済む可能性があります。

つまり、赤字になった年の翌年に黒字化しても、昨年の赤字分だけ節税ができる仕組みです。

ただし、純損失の繰越しができる所得は、事業所得・不動産所得・譲渡所得・山林所得のみで、上記の損益通算を行なっても赤字の場合に適用されます。また、繰越損失の適用を受けるためには、毎年連続して確定申告書を提出し、損失申告しなければなりません。

⑤ 災害や盗難、横領で資産に損害があった(雑損控除)

災害や盗難・横領によって損害があった場合には、雑損控除を受けることができます。雑損控除は年末調整の対象外となるため、会社員などの給与所得者であっても個人で確定申告をしなければなりません。

雑損控除は納税者本人だけでなく、納税者と同一生計の親族(総所得金額等が48万円以下に限る)の資産の損害も対象になります。

ただし適用されるのは、生活を送るにあたって必要な資産の損害であり、趣味・嗜好を目的とした資産は損害があっても雑損控除の対象とはなりません。

なお、その年の所得額が合計で1,000万円以下の人は「災害減免法による所得税の軽減免除」も適用が可能ですが、雑損控除との併用はできません。そのため、雑損控除かどちらかを自身で選択する必要があります。

⑥ 年の途中で退職し、年内に再就職していない

年の途中で退職し、年内に再就職すると、原則として新しい勤務先で前の勤務先の給与を含めて年末調整をしてもらうことができます。

ただし、年内に再就職をしていないと年末調整がされず、源泉徴収されていた所得税が精算されないままになってしまいます。また、年末調整をしないままだと社会保険料控除や扶養控除、基礎控除などの所得控除の適用がされません。

そのため、年内に再就職をしていない場合には個人で確定申告をすることで、払い過ぎていた分の還付を受けられる可能性があります。

出典:国税庁「No.1910 中途退職で年末調整を受けていないとき」

⑦ 「退職所得の受給に関する申告書」を提出していない

退職所得の受給に関する申告書とは、退職時の手当(退職金)などを受ける人が勤務先に提出する書類です。これを事前に提出していれば、退職金の支給時に所得税が源泉徴収されるため、退職金を受け取ったことによる確定申告を個人で行う必要がありません。

退職所得の受給に関する申告書を提出していない場合は、退職所得控除を含めた課税対象額の計算がされないため、受け取る退職所得の全額に一律20.42%の所得税・復興特別所得税が源泉徴収されてしまいます。

この場合、受け取る退職所得額や各種条件によって異なりますが、一般的に確定申告を行うことで源泉徴収税が還付されます。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

確定申告をする必要がない人

企業に属している会社員やアルバイト・パートの場合は、企業が個人の代わりに年末調整を行い、所得税の申告・納税をするため、原則として個人の確定申告は不要です。

そのほか、以下に該当する人は個人で確定申告をする必要はありません。

確定申告の必要がない人

- 会社員で給与収入が2,000万円以下かつ副業などの年間所得が20万円以下

- 年金に係る雑所得が年間400万円以下かつ年金以外の所得が年間20万円以下

- 個人事業主などの事業所得が48万円以下

確定申告の対象となる「所得」とは

確定申告は、1月1日から12月31日までの1年間の「所得」をもとに、所得税を算出し納税を行います。所得とは、自身の手元に入ってきた「収入」から必要経費を差し引いた金額のことを指します。

一方、収入とは自分の手元に入ってくるお金のことを総じて指します。そのため、金銭だけではなく現物給与も含まれることがあります。

所得は10種類に区分される

所得は、所得税法により内容に応じて以下の10種類に区分されています。

| 所得の区分 | 内容 | 課税方法 |

| ①給与所得 | 勤務先から受ける給料、賞与(ボーナス)などの所得 | 総合課税 |

| ②事業所得 | 農業・漁業・製造業・卸売業・小売業・サービス業その他の事業から生ずる所得 | 総合課税 |

| ③利子所得 | 公社債や預貯金の利子、合同運用信託や公社債投資信託の収益の分配などで収入がある場合に発生する所得 | 分離課税 |

| ④配当所得 | 株主として得た配当や、投資信託などから得た所得 | 分離課税 |

| ⑤不動産所得 | 不動産・船舶・航空機などの貸付から収入がある場合に発生する所得 | 総合課税 |

| ⑥退職所得 | 勤務先から受ける退職手当や厚生年金基金等の加入員の退職に基因して支払われる厚生年金保険法に基づく一時金などの所得 | 分離課税 |

| ⑦山林所得 | 山林を伐採して譲渡し、立木のままで譲渡することによって生ずる所得 | 分離課税 |

| ⑧譲渡所得 | 資産の譲渡から得た収入がある場合に発生する所得 | 分離課税 |

| ⑨一時所得 | 臨時的に得た収入や、たまたま得た収入がある場合に発生する所得 | 総合課税 |

| ⑩雑所得 | 他の所得のいずれにも当てはまらない収入がある場合に発生する所得 | 総合課税 |

たとえば、個人事業主として働く人の所得の多くは事業所得、会社員が副業で得た所得は雑所得に該当することが多いです。

【関連記事】

所得とは? 収入との違いや種類別の計算方法を解説

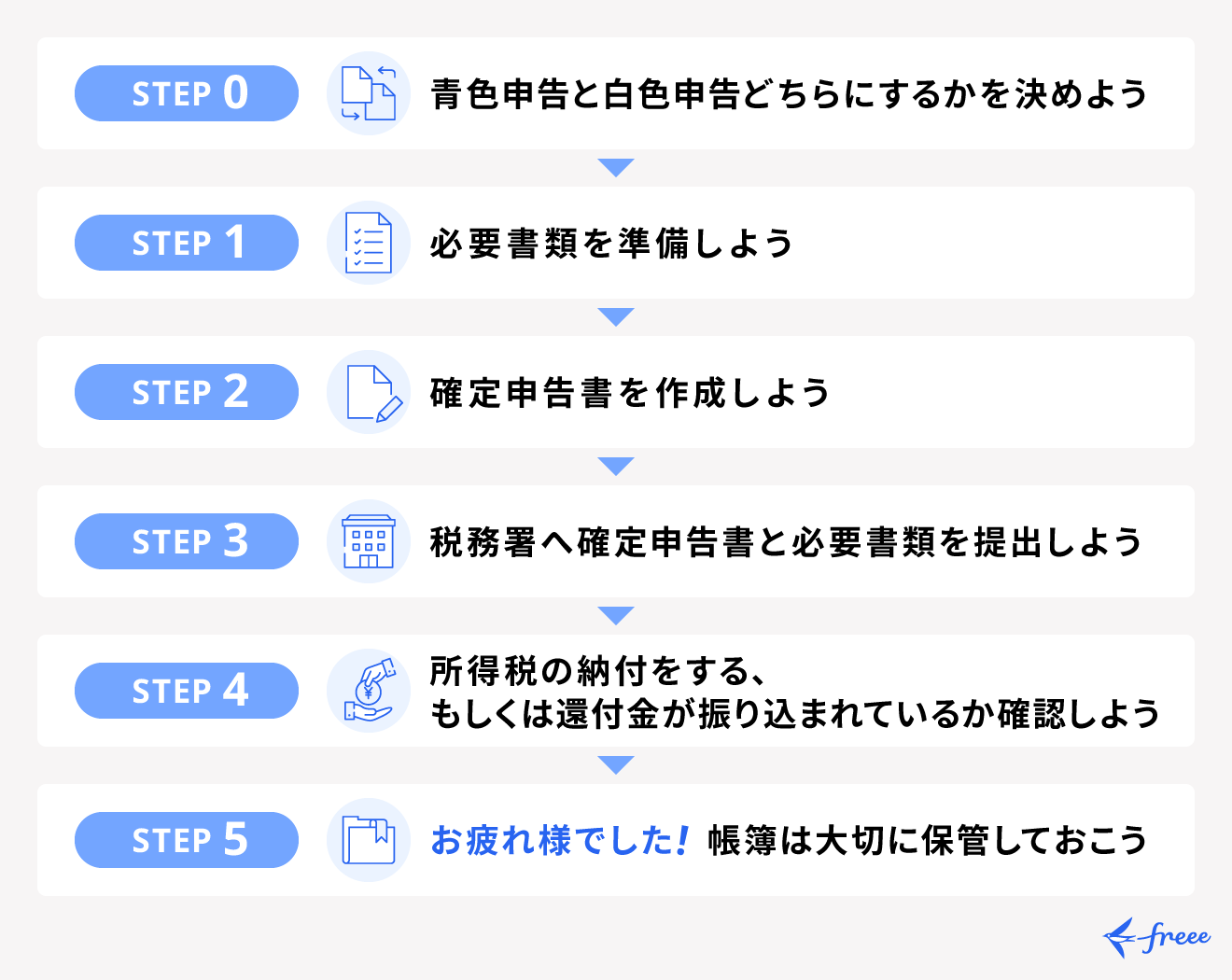

【初めての人向け】確定申告のやり方を手順に沿って解説

ここからは確定申告の準備から申告・納税までのやり方を手順に沿って解説していきます。

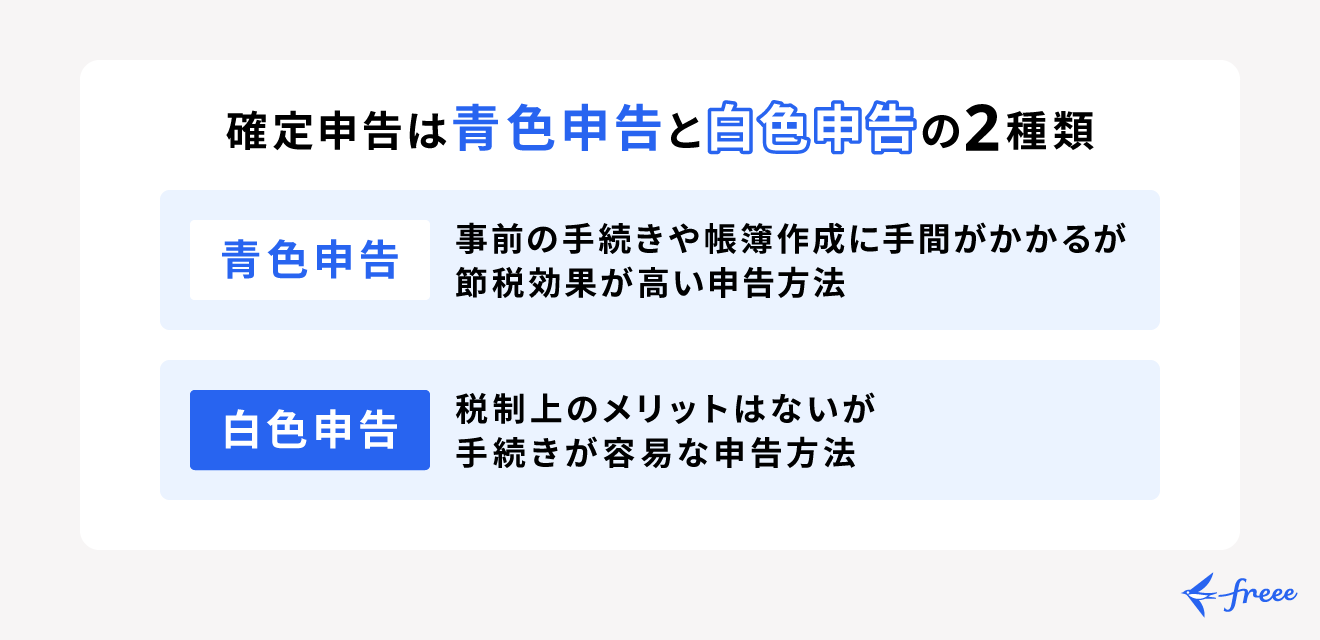

STEP0. 青色申告と白色申告どちらにするかを決めよう

青色申告とは

青色申告は白色申告と比べて、特別控除などによる節税効果が高いというメリットがあります。具体的には以下のような優遇措置が設けられています。

- 最大65万円の青色申告特別控除を受けられる

- 青色事業専従者給与を必要経費にできる

- 純損失の繰越しと繰戻しが可能

- 貸倒引当金を計上できる

- 少額減価償却資産の特例がつかえる

ただし、確定申告を青色申告で行う場合には、確定申告をする年の3月15日までに「開業届」と「青色申告承認申請書」を所轄の税務署に提出しておかなければなりません。

また、青色申告は仕訳帳や総勘定元帳、現金出納帳などの帳簿の作成・保存が必要になるため、白色申告よりも会計処理や書類作成の手間がかかります。

白色申告とは

白色申告は青色申告に比べて、提出書類が少なく帳簿付けも簡単ではあるものの、税制上の特典が少ない申告方法です。また、白色申告であれば事前の手続きもありません。

青色申告承認申請書を提出していない場合は自動的に白色申告となります。

事業を開始したばかりで事業収入が少ない人や赤字事業者は、控除の恩恵も少なくなるため手間がかからない白色申告のほうがよいでしょう。

【関連記事】

青色申告と白色申告の6つの違いを解説!それぞれのメリットとデメリットも紹介

STEP1. 必要書類を準備しよう

確定申告に共通して必要な書類は以下のとおりです。

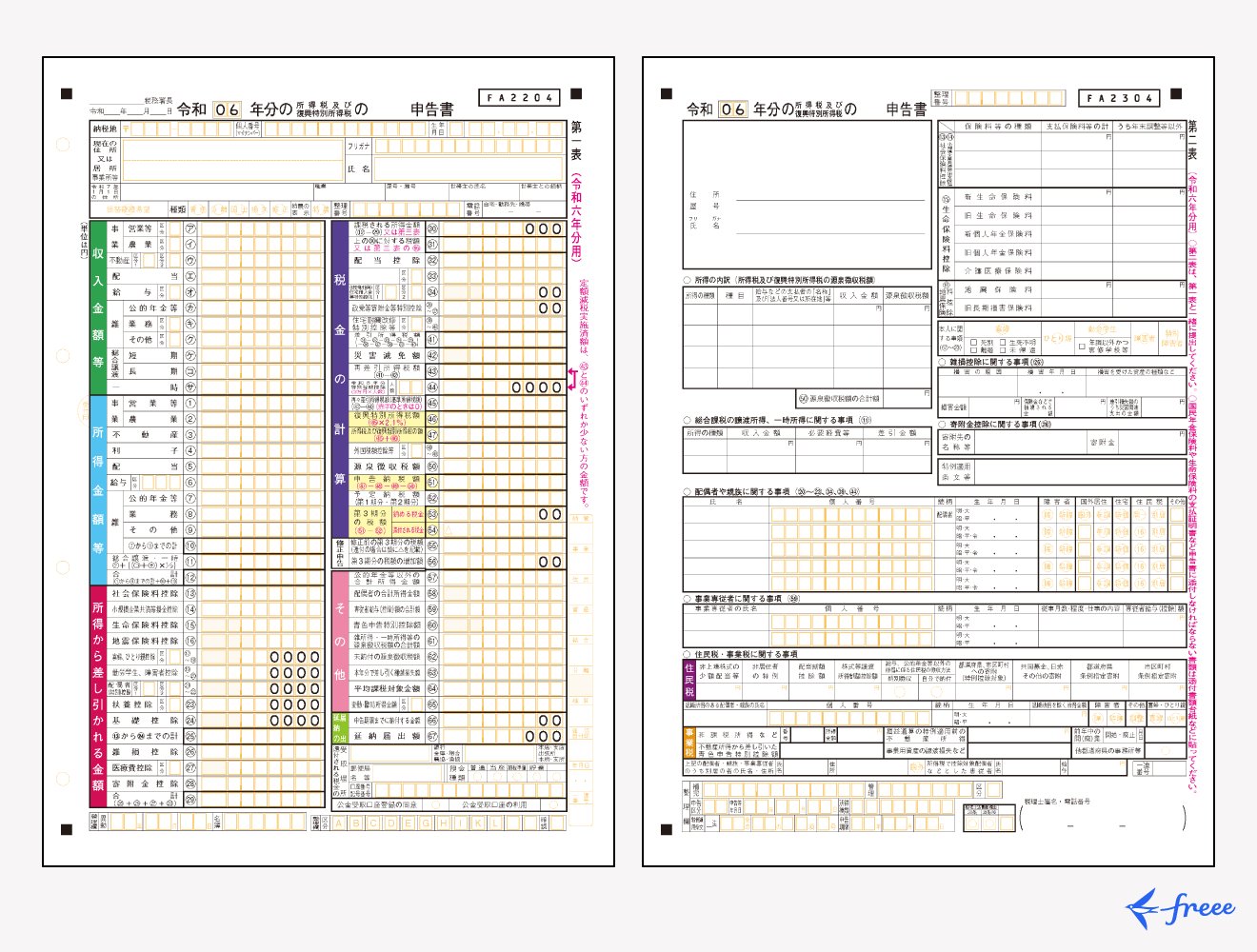

確定申告書

所得税の確定申告書には第一表・第二表・第三表・第四表の4種類の用紙があります。上図の第一表と第二表は、確定申告をする全員が提出しなければなりません。

第三表は申告分離課税の対象となる所得がある人、第四表は損失の申告をする人がそれぞれ提出します。

確定申告書は国税庁のホームページや税務署の窓口、確定申告会場などでもらうことができます。

確定申告書は手書きで作成する以外にも、国税庁の確定申告書作成コーナーや会計ソフトを活用すれば効率的に作成が可能です。

項目別の書き方については、別記事「【2025年最新】令和6年分確定申告書の見方と書き方を項目別にわかりやすく解説」で詳しく解説しています。ぜひ参考にしてみてください。

マイナンバーがわかる書類

確定申告にはマイナンバーが記載された本人確認書類が必要です。

マイナンバーカードがあればそれだけで本人確認が完了しますが、通知カードや個人番号が記載された住民票を利用する場合には別途、運転免許証や健康保険証、パスポートなどを別途用意しなければいけません。

【関連記事】

確定申告はマイナンバーカードなしで申告できる?注意点と2つの申告方法を解説

控除を受けるために必要な各種控除証明書

所得控除や税額控除の中には確定申告時に各種控除証明書が必要になるものがあります。

たとえば、医療費控除を受けるためには医療費控除の明細書、ふるさと納税をして寄附金控除を受けるためには寄付金額を証明する書類の添付が必要です。

基礎控除など、証明書が不要な控除もあるので、国税庁のページから確認して、早めに用意しておきましょう。

収入がわかる書類

確定申告書には、収入額を記載する必要があります。そのため、収入がわかる書類を用意しなければなりません。

個人事業主で青色申告する場合は「青色申告決算書」、白色申告をする場合は「収支内訳書」がこれにあたります。

なお、会社員や年金受給者が確定申告する場合は、収入がわかる書類(給与所得の源泉徴収票や退職所得、公的年金等の源泉徴収票)の添付は不要です。

口座番号がわかる通帳など(税金の還付を受ける場合)

確定申告で税金を払いすぎていたことが発覚した場合には還付を受けることができます。

所得税が還付される場合は確定申告書に銀行口座を記載する必要があるので、通帳やカードといった口座番号がわかるものを用意しておきましょう。

【関連記事】

確定申告の還付金はいつ振り込まれる?個人事業主が受け取れる主なケースも紹介

STEP2. 確定申告書を作成しよう

確定申告書の作成は、主に以下の方法があります。

確定申告書の主な作成方法

確定申告ソフト

確定申告ソフトでは、日々の記帳を簡略化でき、確定申告書やそのほか必要書類の作成が可能なものが多いです。

freee会計では、〇✕形式の質問で確定申告書やそのほか必要書類を作成できます。必要な計算は自動で行ってくれるため、計算・入力ミスを削減でき、初めて確定申告をする人におすすめのツールです。

確定申告ソフトは利用料がかかる点がデメリットですが、freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

確定申告書等作成コーナー

国税庁が提供している「確定申告書等作成コーナー」でも確定申告書の作成が可能です。作成開始のボタンをクリックし、案内に沿って所得などの金額を入力していくと、自動的に計算を行ってくれます。

利用料などは特にかからないので、コストをかけずに確定申告書を作成できます。

ただし、日々の記帳などは別で用意しなければなりません。日々の会計業務も効率化したい人には、確定申告ソフトのほうがおすすめです。

手書き

確定申告書のフォーマットは、税務署の窓口でもらう以外にも、国税庁のホームページから無料で印刷ができます。手書きの場合は、計算ミスや記入漏れがないかなど確認要素が多いため、確定申告が初めての人はほかの手段にしたほうが安心です。

また、手書きの確定申告書はe-Taxでの提出ができません。青色申告の場合は、優良な電子帳簿の保存がないと65万円の特別控除が受けられないので、節税効果を高めたい人はほかの方法で作成しましょう。

税理士などの専門家へ代行依頼

会計知識がなく不安な人は、税理士などの専門家に代行依頼する方法もあります。

日々の記帳から経費精算、確定申告の手続きまで会計業務をまるっとお任せできる場合もあるため、事務工数が大幅に削減されます。また、会計まわりのことで悩んだときの相談もしやすい環境になるでしょう。

ただし、税理士や専門家に代行依頼するとほかの方法よりも費用がかかるデメリットがあります。

【関連記事】

令和6年分確定申告書の見方と書き方を項目別にわかりやすく解説

STEP3. 税務署へ確定申告書と必要書類を提出しよう

確定申告書の作成や必要書類の準備が揃ったら税務署へ提出します。具体的な提出方法は以下のとおりです。

確定申告書の提出方法

e-Tax(電子申告)

e-Taxとは、所得税や消費税などをはじめとした国税の申告や申請、納税に関するオンラインサービスです。e-Taxを利用することで、税務署へ直接足を運んだり郵送したりしなくても、自宅から簡単に確定申告ができるようになります。

最大65万円の青色申告控除を受けるためには、e-Taxからの申告が必須条件です。

【関連記事】

e-Tax(電子申告)で確定申告をするには?利用方法やメリット・デメリットについて解説

郵送

確定申告書は信書に該当するため、「郵便物」または「信書便物」として郵送しなければなりません。

また、郵送での確定申告書提出日は消印の日付となります。そのため、消印が3月17日(月)*を過ぎると期限後申告として扱われるため注意が必要です。*2024年度の確定申告期日

申告書の控えが欲しい場合は、控えの申告書と切手を貼った返信用封筒を忘れずに同封しましょう。

【関連記事】

確定申告書は郵送できる?郵送方法や封筒の書き方・注意点について解説

税務署へ直接持参

税務署の開庁時間は平日8:30〜17:00までの土日祝休みです。確定申告期間中は、税務署内に専用窓口が設けられているので、申告内容や提出物に不備がないかを確認してもらうことも可能です。

また、すべての税務署に設置されている時間外収受箱であれば土日祝でも24時間投函ができます。ただし、こちらの場合は職員に事前に確認してもらうことはできません。

STEP4. 所得税の納付をする、もしくは還付金が振り込まれているか確認しよう

確定申告は書類の提出(申告)だけでなく、所得税の納付までを期限内にしなければなりません。

所得税の納付方法

所得税の納付は以下の方法があります。納付方法は個人の自由です。

▼ キャッシュレスの納付方法

・e-Taxによる口座振替(ダイレクト納付)

・インターネットバンキングやATMからの納付

・クレジットカード納付

・スマホアプリ納付(30万円まで)

▼ キャッシュレス以外の納付方法

・金融機関または税務署窓口での現金納付

・コンビニ納付

(1)QRコード(30万円まで)

(2)バーコード(納付書1枚につき30万円まで)

出典:国税庁「G-2 国税の納付手続(納期限・振替日・納付方法)」

それぞれの納付方法の詳細は、別記事「確定申告後の納税方法7つ! メリット・デメリットの比較とおすすめの方法」で解説しています。

還付金は指定口座に振り込まれる

確定申告書の「還付される税金の受取場所」の欄に記載した口座情報や振込方法に応じて還付が行われます。

振込目安としては、確定申告書を税務署の窓口で直接提出・郵送した場合は1〜2ヶ月程度、e-Tax(電子申告)で提出した場合は3週間程度です。

還付金の金額や振込予定日などの処理状況は、e-Taxのマイページから確認ができます。

【関連記事】

還付申告とは?対象となるケースや確定申告・年末調整との違いを解説

STEP5. お疲れ様でした!帳簿は大切に保管しておきましょう

帳簿や書類の種類によって異なりますが、確定申告期限の翌日から5〜7年間の保存が義務付けられています。大切に保管しておきましょう。

【関連記事】

【2025年向け】確定申告の必要書類・添付書類は? 準備するものをケース別にわかりやすく解説

freee会計を活用すれば、確定申告書の作成から提出までをオンライン上で完結できます。帳簿付けも自動で仕訳を行なってくれるため、日々の会計処理も楽になります。

初めての確定申告で不安な人や、忙しく準備・申告をスピーディーに行いたい人は、ぜひfreee会計をご利用ください。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

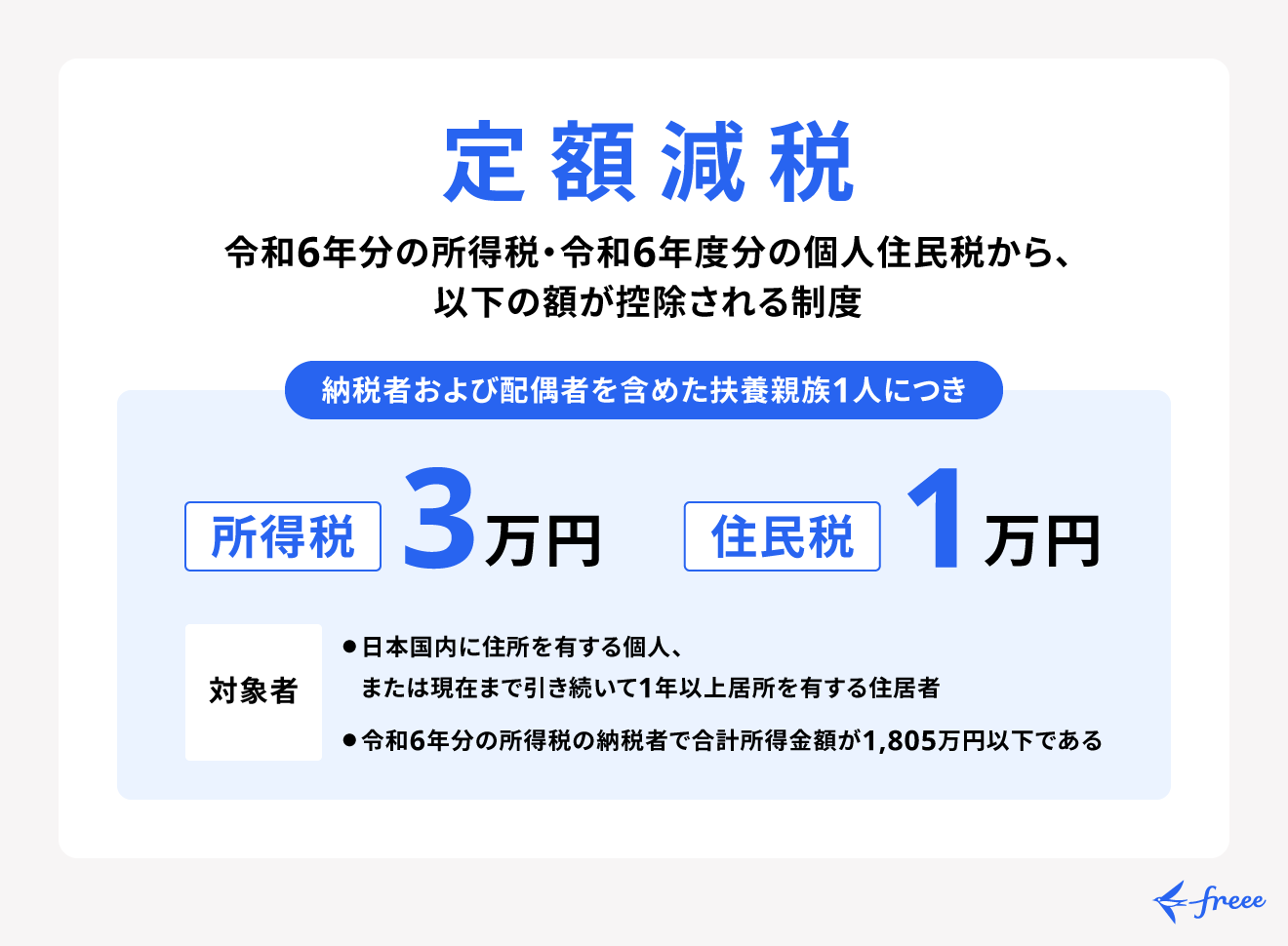

2024年分の確定申告は定額減税の記載漏れに注意!

定額減税とは、2024年6月に設けられた1人あたり所得税3万円・住民税1万円の計4万円が減税される制度のことです。

個人事業主など主な所得が事業所得の人は、確定申告をすることで所得税分の定額減税を受けることができます。※住民税分は普通徴収から減税されるので、特に手続きなどは必要ありません。

会社員やアルバイト・パートなどの給与所得者の場合、基本的に減税分は2024年の源泉所得税から差し引かれてます。ただし、医療費控除やふるさと納税を受けるために個人で確定申告をする場合は、定額減税分も記載が必要です。

確定申告書に定額減税分の記載がないと適切に反映されない可能性があるため、忘れずに記載しましょう。

確定申告書の書き方について詳しく知りたい方は、別記事「【2025年最新】令和6年分確定申告書の見方と書き方を項目別にわかりやすく解説」をあわせてご覧ください。

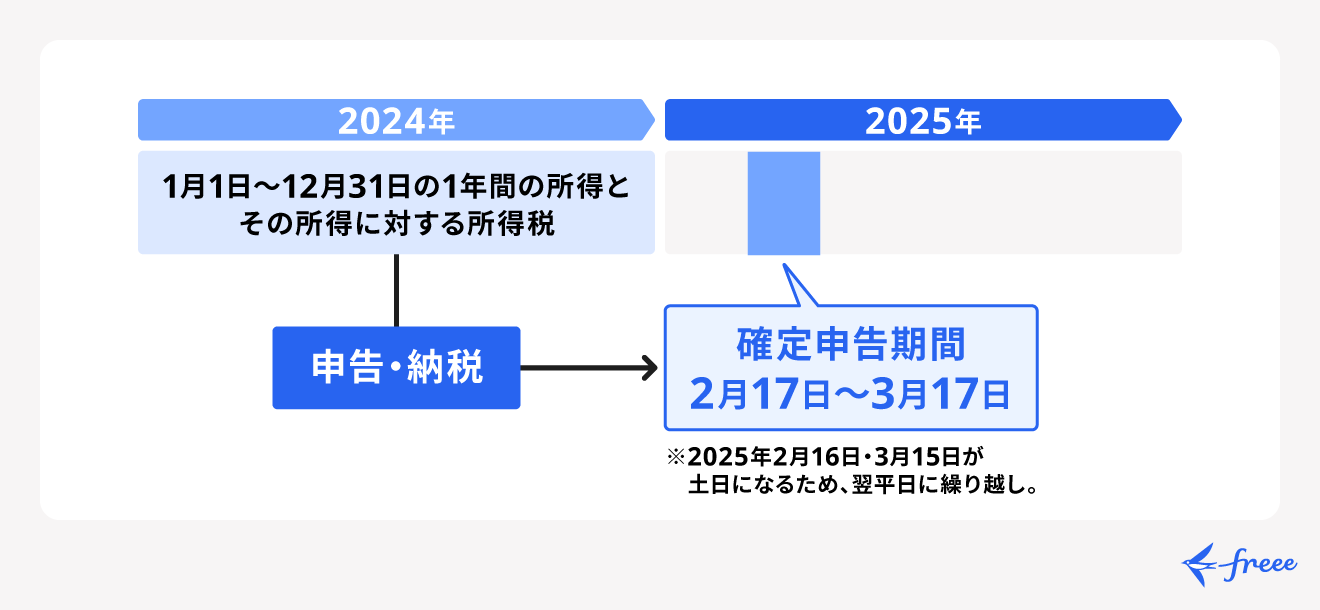

2024年分の確定申告期間はいつからいつまで?

2024年(令和6年)分の確定申告期間は、2025年(令和7年)2月17日(月)〜3月17日(月)までです。

上記の期間の申告・納税対象となるのは、2024年(令和6年)1月1日から12月31日までの1年間の所得と、その所得に対する所得税です。

所得税の納税義務があるにもかかわらず、確定申告をしなかったり、期限を過ぎてから申告をしたりすると、延滞税や無申告加算税などのペナルティが課せられる可能性があります。

本来、納税する額より多く払わなければならなくなるため、確定申告の対象となる場合は必ず期限内に申告するようにしましょう。

【関連記事】

確定申告しないとどうなる? 追加課税や差押え以外のデメリット、その対処法を解説

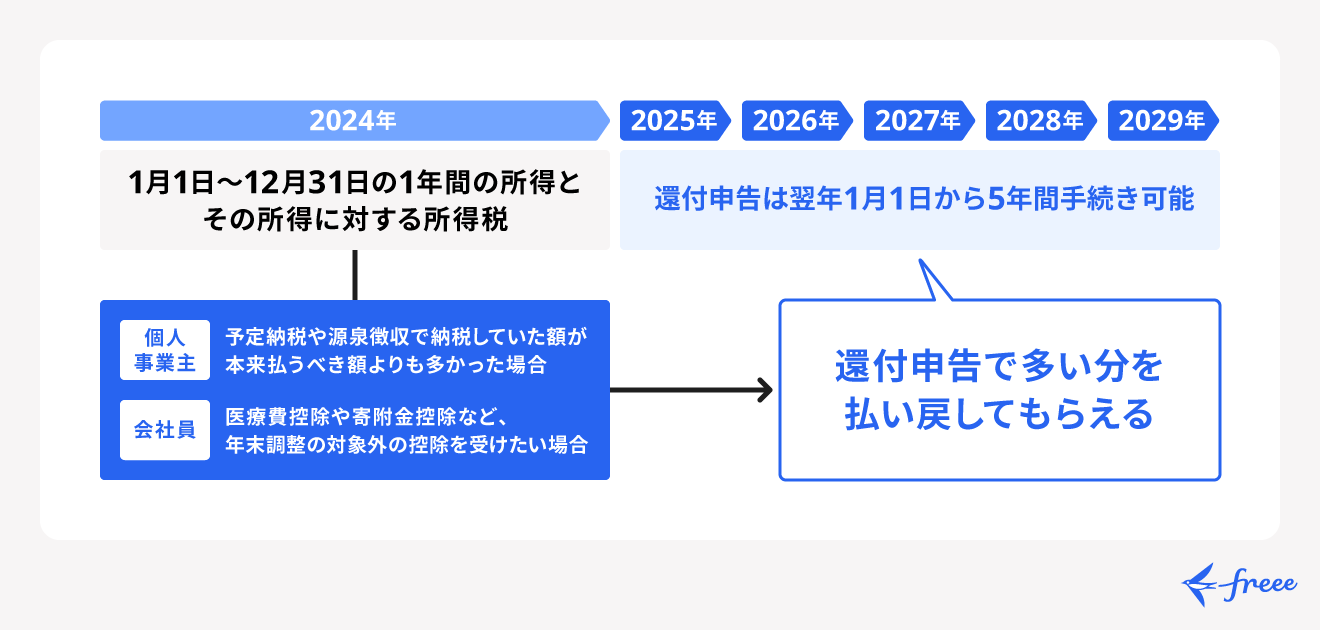

還付申告は対象年度の翌年から5年間申告可能

還付申告とは、予定納税や源泉徴収で納めた所得税が本来納めるべき金額より多かった場合に、差額を返金してもらうための手続きです。

年末調整を受けている会社員であっても、医療費控除や雑損控除、寄附金控除などを適用したい場合や、年の途中で退職している場合などで還付の対象者となるケースがあります。

還付申告は確定申告書を使用するため、手続き自体は確定申告と同じです。ただし、還付申告の場合は課税年度の翌年から5年間であればいつでも申告ができます。

たとえば、令和6年分の還付申告期間は令和7年1月1日から令和11年12月31日までとなります。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

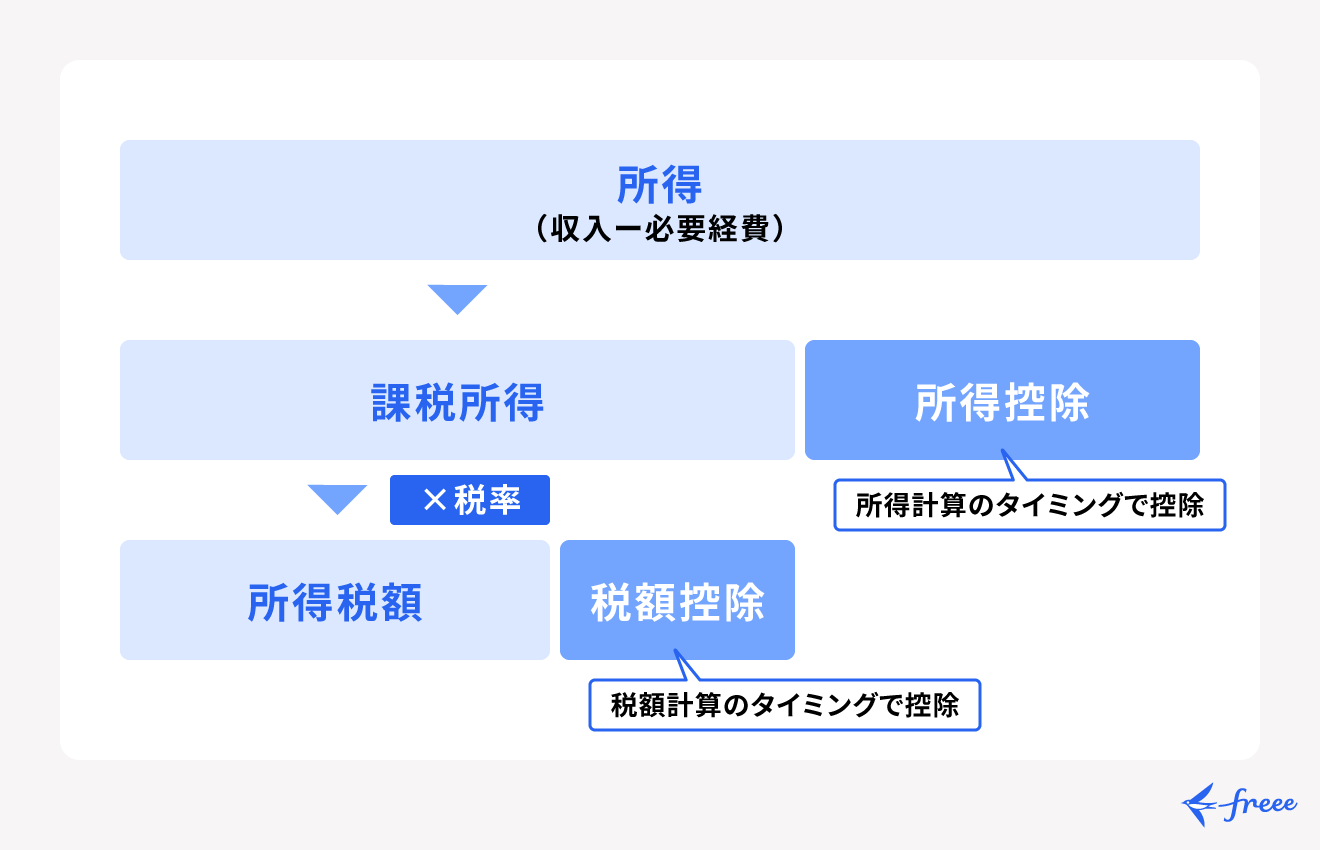

納税する所得税額の計算方法

確定申告で実際に納税する所得税額は、以下の流れで算出します。

納税する所得税額の算出方法

- 所得税の対象となる「課税所得」を求める

- 課税所得にかかる「所得税額」を求める

- 納税する「納税額」を求める

1. 所得税の対象となる「課税所得」を求める

上述したように、所得税の対象となるのは収入から必要経費を差し引いた「所得」です。

その所得から、所得控除を差し引いた額が「課税所得」となり、これにかかる所得税を納税する必要があります。なお、現物給与も所得税の対象となるので注意しましょう。

所得控除とは、納税者の個人的な事情や生活状況を考慮して、所得額から一定の金額を差し引く制度で、15種類の控除が設けられています。

所得控除一覧

| 控除の種類 | 適用条件 | 控除額 |

|---|---|---|

| 雑損控除 | 災害や盗難、横領によって損害を受けた | 以下のいずれか多い方 ・(差引損失額) - (総所得金額等)×10% ・(差引損失額のうち災害関連支出の金額) - 5万円 |

| 医療費控除 | 一定額以上の医療費を支払った ※生計を同じくする配偶者やその他の親族も含まれる | (支払った医療費 - 保険金などで補填される金額) - 10万円 ※その年の所得金額が200万円未満の人は所得金額 × 5% |

| 社会保険料控除 | 健康保険料や国民年金保険料などの社会保険料を支払った ※生計を同じくする配偶者やその他の親族も含まれる | 支払った保険料の合計 |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った | 支払った掛金の合計額 |

| 生命保険料控除 | 生命保険や介護医療保険、 個人年金保険で支払った保険料がある | 一定の方法で計算した金額 (最大12万円) |

| 地震保険料控除 | 地震保険料を支払った | 一定の方法で計算した金額 (最大5万円) |

| 寄附金控除 | ふるさと納税や認定NPO法人等に対して寄附をした | 「寄附金支出合計額」と 「総所得金額等 × 40%」 のいずれか少ない方-2,000円 |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である | 一人につき、 ・障害者27万円 ・特別障害者40万円 ・同居特別障害者75万円 |

| 寡婦控除 | その年の12月31日時点で「ひとり親」に該当しない寡婦 ※寡夫控除は2020年度分よりひとり親控除に変更 | 27万円 |

| ひとり親控除 | 納税者がひとり親である | 35万円 |

| 勤労学生控除 | 学校に行きながら働いている ※ただし、合計所得金額が75万円以下 | 27万円 |

| 配偶者控除 | 配偶者の合計所得が48万円以下 (給与のみの場合は給与収入が103万円以下) | ・一般控除対象配偶者は最大38万円 ・老人控除対象配偶者は最大48万円 (控除対象配偶者のうち年齢が70歳以上) |

| 配偶者特別控除 | 納税者の合計所得が1,000万円以下で、配偶者の合計所得が48万円超133万円以下である | 最大48万円 ※配偶者の所得金額によって異なる |

| 扶養控除 | 16歳以上の子どもや両親などを扶養している | ・一般控除対象扶養親族は38万円 ・特定扶養親族は63万円 (扶養親族が19歳以上23歳未満) ・老人扶養親族は最大58万円 |

| 基礎控除 | 原則、すべての人に適用 | 最大48万円 ※所得金額によって異なる |

出典:国税庁『No.1100 所得控除のあらまし』

それぞれの所得控除の要件や控除額については、別記事「確定申告の所得控除は15種類! 対象となる条件や控除額、税額控除との違いについて解説」で詳しく解説しています。あわせてご覧ください。

2. 課税所得にかかる「所得税額」を求める

課税所得額を算出したら、以下の速算表をもとに所得税額を算出します。

所得税の税率と控除額は、課税所得額に応じて7段階に分かれています。なお、課税所得額の1,000円未満は切り捨てになります。

所得税率の速算表

| 課税対象の所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

3. 納税する「納税額」を求める

最後に、所得税額そのものから控除ができる税額控除を差し引いた額が「納税額」となります。

原則として確定申告をしなければ控除が適用されないので、該当する控除がないか必ず確認するようにしましょう。なお、源泉徴収税額がある場合は、税額控除のあとに差し引きます。

主な税額控除

| 税額控除の種類 | 概要 |

|---|---|

| 配当控除 | 総合課税の配当所得がある場合に、原則として、配当所得の金額の10%または5%に相当する金額を控除するもの |

| 分配時調整外国税相当額控除 | 集団投資信託の収益の分配などに外国所得税が課される場合に、日本の所得税との二重課税とならないよう、外国の所得税相当額を控除して調整するもの |

| 外国税額控除 | 日本で課税される所得の中に外国で生じた所得があり、その所得に対してその外国の法令により所得税に相当する税金が課税されている場合に、一定額を控除するもの |

| 政党等寄附金特別控除 | 政党または政治資金団体に対して政治活動に関する一定の寄附金を支払った場合に、寄附金控除(所得控除)の適用を受ける場合を除き、一定額を控除するもの |

| 認定NPO法人等寄附金特別控除 | 認定NPO法人等に対して一定の寄附金を支払った場合に、寄附金控除(所得控除)の適用を受ける場合を除き、一定額を控除するもの |

| 公益社団法人等寄附金特別控除 | 公益社団法人や私立学校法第3条に規定する学校法人、大学などに対して一定の寄附金を支払った場合に、一定額を控除するもの |

| 住宅借入金等特別控除 | 一定の要件を満たす住宅の新築、取得または増改築等をした場合に、その取得等に係る住宅ローン等の年末残高の合計額を基として計算した金額を一定期間控除するもの |

| (特定増改築等)住宅借入金等特別控除 | 一定の要件を満たす改修工事を含む増改築等を行った場合に、特定の増改築等に係る借入金等の年末残高の合計額を基として計算した金額を5年間控除するもの |

| 住宅耐震改修特別控除 | 自己の居住の用に供する家屋について住宅耐震改修をした場合に、一定の金額を控除するもの |

| 住宅特定改修特別税額控除 | バリアフリー改修工事や省エネ改修工事、多世帯同居改修工事などの改修工事を行った場合に、一定の金額を控除するもの |

| 認定住宅等新築等特別税額控除 | 認定長期優良住宅または認定低炭素住宅の取得等をした場合に、標準的なかかり増し費用を基として計算した金額を控除するもの |

| 試験研究を行った場合の所得税額の特別控除 | 青色申告者が試験研究を行った場合に、試験研究費の額などに一定の割合を乗じた金額を控除できるもの |

| 高度省エネルギー増進設備等を取得した場合の特別控除 | 青色申告者が新品の高度省エネルギー増進設備等の取得等をして一定の要件を満たすと、特別償却または税額控除を選択適用できるもの |

| 中小事業者が機械等を取得した場合の特別控除 | 青色申告者である中小事業者が新品の特定機械装置等の取得等をした場合に、取得価額の30%の特別償却または7%の税額控除が選択適用できるもの |

| 地域経済牽引事業が一定条件を満たす場合の特別控除 | 青色申告者が地域経済牽引事業者として承認を得たうえで一定の要件を満たすと、特別償却または税額控除を選択適用できるもの |

| 地方活力向上地域等において特定建物等を取得した場合の特別控除 | 企業が本社機能の全部または一部を地方に移転する場合に、特別償却または税額控除を選択適用できるもの |

| 地方活力向上地域等において雇用者の数が増加した場合の特別控除 | 地方で新たに従業員を雇い入れる場合などに、その増加数に応じて控除できるもの |

| 特定中小事業者が経営改善設備を取得した場合の特別控除 | 一定の青色申告者である中小企業者が、経営改善設備の取得等をして一定の要件を満たすと、特別償却または税額控除を選択適用できるもの |

| 特定中小事業者が特定経営力向上設備等を取得した場合の特別控除 | 経営力向上計画に基づいて対象設備の取得や製作等をして事業の用に供した場合、即時償却または取得価額の10%の税額控除を選択適用できるもの |

| 給与等の支給額が増加した場合の特別控除 | 従業員数が1,000人以下で青色申告書を提出している中小事業者または個人事業主が、前年度より給与等支給額を増加させた場合、その増加額の一部について控除できるもの |

上記のほかにも、「試験研究を行った場合の所得税額の特別控除」や「高度省エネルギー増進設備等を取得した場合の所得税額の特別控除」など、さまざまな税額控除があります。詳しくは国税庁のホームページ「税額控除」を参考にしてください。

確定申告ソフトや国税庁の確定申告書等作成コーナーを利用すれば、納税額を自動で計算してくれるため、効率的かつ計算ミスのない確定申告書を作成できます。確定申告ソフトであれば、日々の帳簿付けも一律で管理・自動化が可能です。

初めての確定申告で不安な人や、準備・申告をスピーディーに終わらせたい人は、確定申告ソフトの活用も検討してみるとよいでしょう。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

確定申告のことで悩んだときの相談先

初めての確定申告でわからないことや不安なことがあった場合の相談先として以下が挙げられます。

確定申告のことで悩んだ場合の主な相談先

税務署窓口

税務に関してわからないことがあれば、所轄の税務署に行けば確定申告の疑問点や、書類作成についても相談できます。

確定申告期間であれば検算の依頼もできるため、手書きやツールを使用した申告書に不安がある人は申告書を持参して税務署の営業時間内に行くとよいでしょう。

開庁時間は、土日祝日を除く平日の午前8時30分から午後5時までです。相談は無料ですが、確定申告期間は税務署が混雑するため早めに訪れましょう(事前に予約が必要なケースがありますのでご注意ください。)

各市町村の相談窓口

確定申告の時期は、相談窓口が開かれている自治体もあります。相談内容によって窓口が違ったり、予約が必要だったりする場合もありますので、事前に所轄の税務署または各自治体のホームページを確認しましょう。

ただし、受け付けている相談内容は各種控除についてなどのみで、事業所得者の青色申告には対応していない場合がほとんどです。

税理士

毎月の収支の管理や確定申告の作成、代理申告、節税に関して相談するのであれば、税理士への依頼が安心です。

費用は確定申告の作成代行だけでも10万円からと高額ですが、全て経費計上できます。売上が安定していて、確定申告書を作成するのが難しい場合はひとつの選択肢として有用です。

会計ソフトの顧客サポート

会計ソフトで確定申告書を作成する場合、ソフトやツールによってはチャットやメールでの相談が可能です。

確定申告で利用する際は、カスタマーサポートが充実している会計ソフトがおすすめです。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

確定申告にまつわるよくある質問

Q1. 2025年の確定申告期間はいつからいつまでの収入を申告するの?

Q2. 確定申告が必要な人は?

Q3. 確定申告は1月からでも可能?

Q4. 確定申告の還付金はいつ受け取れる?

Q5. 確定申告をスマホでやるにはどうしたらいい?

Q6. 確定申告をe-Tax(電子申告)するにはどうしたらいい?

Q7. 予定納税とは?

Q8. 所得控除とは?

Q9. 所得税率とは?

Q10. 税額控除とは?

Q11. 青色申告と白色申告との違いは?

Q12. 初めて確定申告する人におすすめの方法はある?

Q1. 2025年の確定申告期間はいつからいつまでの収入が対象?

2025年(令和7年)の確定申告期間は、2024年(令和6年)1月1日から12月31日までの1年間の所得と、その所得に対する所得税を計算し、申告・納税をします。

所得とは、収入から必要経費を差し引いた額で、現物給与の所得も対象になります。その所得から、所得控除を差し引いた額が「課税所得」となり、これにかかる所得税を納税する必要があります。

自分の所得額や納税額の計算方法について詳しく知りたい人は、記事内「納税する所得税額の計算方法」をご覧ください。

Q2. 確定申告が必要な人は?

確定申告は主に個人事業主やフリーランスなど事業所得がある人が対象になりますが、収入金額が一定以下の給与所得者・年金受給者でも副業で20万円を超える所得がある人は、確定申告が必要になる可能性があります。

会社員をはじめとした給与所得者は、会社で年末調整を受けるため確定申告は基本不要です。しかし、年間給与所得額が2,000万円を超えている人は確定申告が必要かどうかを確認するようにしましょう。

詳しくは記事内「確定申告の対象となる人」をご覧ください。

Q3. 確定申告は1月からでも可能?

確定申告は基本的に2月15日からです。2024年度分の確定申告については2025年2月17日(月)から受付が開始されます。

ただし、e-Tax(電子申告)を利用すれば1月からでも申請が可能です。

e-Tax(電子申告)で確定申告をする場合に必要なものや手順については、別記事「 e-Tax(電子申告)で確定申告をするには?利用方法やメリット・デメリットについて解説」をあわせてご確認ください。

Q4. 確定申告の還付金はいつ受け取れる?

確定申告をしてから還付金を受け取るまでの期間は確定申告の方法によって異なります。

税務署の窓口で提出したり郵送したりした場合は、還付金の受け取りまでに1ヶ月~1ヶ月半程度の期間がかかります。e-Taxによる電子申告であれば、3週間程度で還付金が受け取れます。

詳しくは別記事「確定申告の還付金はいつ振り込まれる?個人事業主が受け取れる主なケースも紹介」をあわせてご確認ください。

Q5. 確定申告をスマホでやるにはどうしたらいい?

e-Taxを利用すればスマホからでも確定申告を行うことができます。ただし、マイナンバーカードがないと利用できない場合もあるので注意が必要です。

スマホから確定申告をしたい方は別記事「スマホの確定申告のやり方を解説!マイナンバーカードなどの必要な準備とは」をあわせてご確認ください。

Q6. 確定申告をe-Tax(電子申告)するにはどうしたらいい?

e-Tax(電子申告)を利用して確定申告するには、以下いずれかの方法があります。

- e-Tax対応の会計ソフトを利用する

- e-Taxと会計ソフトを利用する

- スマホで国税庁のWebサイトから作成する

- PCで国税庁のサイトから作成する

それぞれのメリット・デメリットを理解して、一番やりやすい方法を選択するとよいでしょう。詳しくは別記事「e-Tax(電子申告)で確定申告をするには?利用方法やメリット・デメリットについて解説」をあわせてご確認ください。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

Q7. 予定納税とは?

予定納税とは、納税する所得税額が一定額以上に達する見込みの人が税金を先払いする仕組みです。

予定納税を行う必要があるのは、前年分の所得に対する納税額が15万円以上だった人であり、前年分の納税額の3分の2が予定納税額とされます。

予定納税を行う時期は7月と11月です。この2回で納税額を分割して納付します。予定納税の対象者は、期日までに納税義務を履行しましょう。

【関連記事】

予定納税とは?対象者・納付時期・方法および確定申告での還付や減額申請に関して解説

Q8. 所得控除とは?

所得控除とは、納税者の個人的な事情や生活状況を考慮して、所得額から一定の金額を差し引く制度で、15種類の控除が設けられています。

所得控除には、大きく分けて「物的控除」と「人的控除」があります。物的控除とは、社会政策的な配慮から設けられる控除で、医療費控除や寄附金控除(ふるさと納税)などが該当します。

一方の人的控除とは、「ひとり親である」「配偶者がいる」など、納税者の個人的な経済事情が反映される控除で、配偶者控除やひとり親控除が該当します。

【関連記事】

確定申告の所得控除は15種類! 対象となる条件や控除額、税額控除との違いについて解説

Q9. 所得税率とは?

所得税の税率は、課税所得額に応じて5%から45%の7段階に区分されています。※分離課税に対するものなどを除く

課税所得にかかる所得税を求める際に使用します。

詳しくは記事内「【確定申告する前に知っておこう】納税する所得税額の求め方」をご確認ください。

Q7. 税額控除とは?

税額控除とは、課税所得額に税率を乗じて算出した所得税額から、一定の金額を控除するものです。たとえば、住宅ローン控除などがこれにあたります。

税額控除は、計算した所得税額から直接控除できるため、所得控除に比べて高い節税効果が期待できます。

原則として確定申告をしなければ控除が適用されないので、該当する控除がないか必ず確認するようにしましょう。

【関連記事】

確定申告の所得控除は15種類! 対象となる条件や控除額、税額控除との違いについて解説

Q11. 青色申告と白色申告との違いは?

確定申告の方法には、青色申告と白色申告の2つがあります。

簡単にまとめると、青色申告は節税効果が高いが、提出書類が多かったり記帳方法が複雑だったりと手間がかかります。一方、白色申告は青色申告に比べて手間はかかりませんが、節税効果も低いです。

それぞれの違いをまとめました。

| 青色申告 (65万円控除・55万円控除) | 青色申告 (10万円控除) | 白色申告 | |

|---|---|---|---|

| 事前申請 | あり | なし | |

| 提出書類 |

・確定申告書 ・青色申告決算書 ・貸借対照表と損益計算書 ・第三表 *分離課税用、事業所得に加え譲渡所得がある場合 ・第四表 *損失申告用、赤字で青色申告する場合 |

・確定申告書 ・青色申告決算書 ・損益計算書 ・第三表 *分離課税用、事業所得に加え譲渡所得がある場合 ・第四表 *損失申告用、赤字で青色申告する場合 |

・確定申告書 ・収支内訳書 ・第三表 *分離課税用、事業所得に加え譲渡所得がある場合 |

| 保存帳簿 |

・総勘定元帳 ・仕訳帳 ・現金出納帳 ・売掛帳 ・買掛帳 ・固定資産台帳 など |

・現金出納帳 ・売掛帳 ・買掛帳 ・固定資産台帳 ・経費帳 など |

・法定帳簿 ・任意帳簿 など |

| 保存書類 | 決算に関して作成した棚卸表 | ||

| 記帳方法 | 複式簿記 | 簡易簿記 (単式簿記) | 簡易簿記 (単式簿記) |

| 電子帳簿保存 | 必須 *e-Taxの利用でも可 *65万円控除の場合 | 任意 | 任意 |

| 不動産所得 の基準 |

アパートは10室以上 または貸家は5棟以上 | マンション一室から | なし |

| 節税効果 | ◎ | △ | × |

青色申告と白色申告の違いを項目別に詳しく知りたい方は、別記事「青色申告と白色申告の違いをわかりやすく解説!」をあわせてご確認ください。

Q12. 初めて確定申告する人におすすめの方法はある?

初めての確定申告で不安な人や、忙しくて準備や提出に時間をかけられない人には、freee会計がおすすめです。

所得や控除額を自動計算し、確定申告書に自動入力されます。必要な項目の入力も⚪︎×の質問に答えていくだけなので、かんたんに確定申告書の作成ができます。また、帳簿付けも自動で仕訳をしてくれるので、日々の会計処理にかかる手間も大幅に削減できるでしょう。

記事内「確定申告をかんたんに終わらせる方法」でfreee会計の機能について詳しく解説しています。気になる方はぜひご覧ください。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

監修 好川寛(よしかわひろし)

プロゴ税理士事務所代表。20年以上のキャリアをもつ国税OB税理士。税務調査や複雑な税務判断に精通し、幅広い税務相談に対応。クライアントの事業を深く理解し、長期的な視点で最適な税務戦略を支援しています。