監修 好川寛 プロゴ税理士事務所

開業届とは、個人事業を開業したことを税務署に届け出る書類のことです。原則として、事業開始日から1ヶ月以内に提出が必要ですが、遅れても特に罰則などはありません。

開業届を提出するときには、本人確認書類やマイナンバーのわかるものなどが必要です。また、開業届の出し方は、税務署の窓口へ持参する以外にも、郵送やe-Taxなどの方法があります。

本記事では、開業届の提出時に必要なものをケース別に詳しく解説します。また、開業届の出し方や提出時の注意点もまとめていますので、ぜひ参考にしてください。

目次

- 開業届の提出時に必要なもの

- 【ケース別】開業届とあわせて提出が必要なもの

- 青色申告で確定申告するなら「青色申告承認申請書」

- 家族従業員に支払う給与を経費とするなら「青色事業専従者給与に関する届出書」

- 10人未満の従業員を雇うなら「源泉所得税の納期の特例の承認に関する申請書」

- 資産の評価・償却方法を選択するなら「所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書」

- 事業所や店舗を納税地とするなら「所得税・消費税の納税地の変更に関する届出書」

- 郵送で開業届を提出する場合は「返信用封筒・切手」

- 開業届の出し方

- 開業届を提出するメリット

- 開業届を提出するデメリット

- まとめ

- freee開業なら、税務署に行かずに開業届をかんたんに作成

- よくある質問

【無料】面倒な手書き書類作成をゼロに

freee開業はPC・スマホで最短5分で開業届を作成できます!

面倒な手書きの書類作成を”ゼロ”にできるので、忙しい人にもおすすめ!

無料で使えるので安心!

開業届の提出時に必要なもの

開業届とは、個人事業を開業したことを税務署に申告するための書類で、正式名称は「個人事業の開業・廃業等届出書」といいます。

開業届の提出義務があるのは、新たに事業所得、不動産所得または山林所得を得る事業を開始した人です。会社員でも副業の規模が事業所得に該当する場合には、開業届の提出が必要になる可能性があります。

開業届の提出時に必要なものは以下のとおりです。

開業届の提出時に必要なもの

① 本人確認書類

② マイナンバーがわかるもの

③ 印鑑(訂正が必要な場合)

マイナンバーカードがあれば、①と②の確認が可能です。マイナンバーカードを持っていない人は、免許証やパスポートなどの写真付きの本人確認書類と、マイナンバーが記載されている通知カードや住民票の写しが必要です。

現在、開業届の提出時に印鑑は原則必要ありません。ただし、開業届の内容に誤りがあった場合に訂正印が求められるため、窓口で提出するときは持参しておくと安心です。

【ケース別】開業届とあわせて提出が必要なもの

確定申告を青色申告にしたかったり、住居ではない事務所や店舗の住所地で納税したかったりする場合には、税務署へ提出しなければならない書類があります。

提出する書類によって期限が設けられているため、出し忘れを防ぐためにも開業届と一緒に提出しておくとよいでしょう。

状況に応じて提出が必要な書類は以下のようなものがあります。

| ケース | 提出が必要な書類・もの |

|---|---|

| 確定申告を青色申告にしたい | 青色申告承認申請書 |

| 家族従業員に支払う給与を経費にしたい | 青色事業専従者給与に関する届出書 |

| 10人未満の従業員を雇う | 源泉所得税の納期の特例の承認に関する申請書 |

| 資産の評価・償却方法を選択したい | 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書 |

| 住所地以外を納税地にしたい | 所得税・消費税の納税地の変更に関する届出書 |

| 開業届を郵送で提出したい | 返信用封筒・返信用切手 |

青色申告で確定申告するなら「青色申告承認申請書」

青色申告承認申請書とは、確定申告を青色申告で行うための申請書で、正式名称は「所得税の青色申告承認申請書」といいます。

確定申告を青色申告で行う場合、その年の3月15日までに開業届と一緒に所轄の税務署へ提出が必要です。確定申告を行う年の1月16日以降に開業届を提出したのであれば、開業届を提出した日から2ヶ月以内に提出しなければなりません。

期日までに青色申告承認申請書を提出していない場合は、自動的に白色申告となります。なお、青色申告をできるのは、事業所得・不動産所得・山林所得がある事業主のみです。

出典:国税庁「[手続名]所得税の青色申告承認申請手続」

なお、freee開業を利用すれば、開業届と青色申告承認申請書の両方を無料で作成・提出が可能です。オンラインでも提出ができるため、書類作成だけでなく税務署へ出向く手間も大幅に削減できます。

【無料】面倒な手書き書類作成をゼロに

freee開業はPC・スマホで最短5分で開業届を作成できます!

面倒な手書きの書類作成を”ゼロ”にできるので、忙しい人にもおすすめ!

無料で使えるので安心!

家族従業員に支払う給与を経費とするなら「青色事業専従者給与に関する届出書」

「青色事業専従者給与に関する届出書」とは、青色申告を行う事業主の下で働く家族従業員(専従者)への支払いに関する申請書です。税務署に提出すれば、家族に支払った給与を経費として計上することができます。

提出期限は、青色事業専従者給与額を必要経費に算入しようとする年の3月15日までです。その年の1月16日以降に開業した場合や新たに専従者を追加した場合は、その日から2ヶ月以内に提出が必要です。

出典:国税庁「[手続名]青色事業専従者給与に関する届出手続」

なお、青色事業専従者給与を経費計上するためには、以下の条件を満たしていなければなりません。

- 青色申告者と生計を一にする配偶者そのほかの親族であること

- その年の12月31日現在で年齢が15歳以上であること

- その年を通じて6ヶ月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること

10人未満の従業員を雇うなら「源泉所得税の納期の特例の承認に関する申請書」

「源泉所得税の納期の特例の承認に関する申請書」とは、従業員を雇用する事業主が源泉所得税の納期の特例を求めるための書類です。

個人事業主が従業員を雇用して給与を支払っている場合、その個人事業主には源泉徴収義務が生じます。源泉所得税は原則、源泉徴収を行った月の翌月10日までに毎月納付する必要があります。

しかし、給与を支払う従業員が10人未満の事業主であれば、この申請書を提出することで、納付を年2回にまとめることが可能です。

提出期限は定められておらず、提出後に税務署長の承認を受けて適用されます。適用開始は、原則として提出した月の翌月以降に支払う給与等からです。

毎月の納付作業の負荷を軽減できるため、雇用する従業員が10人未満の個人事業主は申請するとよいでしょう。

出典:国税庁「[手続名]源泉所得税の納期の特例の承認に関する申請」

資産の評価・償却方法を選択するなら「所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書」

「所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書」は、棚卸資産の評価方法を選定するための書類です。申請することで、棚卸資産の評価方法や減価償却資産の償却方法を自身で決めることができます。

これは新しく事業を開始した人が対象で、開業した年の確定申告期間の期限日までに提出します。

事業を行う際、仕入れた商品のうち年末までに販売できなかった分は在庫として残り、この在庫を棚卸資産といいます。棚卸資産は原則、最終仕入原価法で算出し、資産として確定申告を行わなければなりません。

また、機材や自動車など時間の経過とともに価値が下がる「減価償却資産」の償却を定率法にしたい場合にもこの届出が必要です。

減価償却は、主に「定額法」と「定率法」の2つありますが、個人事業主は原則的に、定額法で減価償却を行います。定率法は、資産を取得した年に多くの減価償却費を計上できるため、初年度の税負担が軽くなるメリットがあります。

期日までに届出を行えば、個人事業主でも車両や機械装置を定率法で減価償却できるので、自身の状況にあわせて選びましょう。

減価償却について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

減価償却とは?償却できる資産や計算方法、耐用年数をわかりやすく解説

出典:国税庁「[手続名]所得税の棚卸資産の評価方法の届出手続」

出典:国税庁「[手続名]所得税の減価償却資産の償却方法の届出手続」

事業所や店舗を納税地とするなら「所得税・消費税の納税地の変更に関する届出書」

「所得税・消費税の納税地の変更に関する届出書」とは、開業した際に、住居ではなく事業所や店舗を納税地として指定したい場合に提出する書類です。

提出期限はなく、提出した日以降に納税の対象となる場所が事業所や店舗に変更されます。

納税地を変更して所轄の税務署が変わったら、確定申告書などの提出先を誤らないよう注意しましょう。

出典:国税庁「[手続名]所得税・消費税の納税地の変更に関する届出手続」

郵送で開業届を提出する場合は「返信用封筒・切手」

郵送で提出する場合は、開業届・マイナンバーがわかるもののコピー・本人確認書類のコピーを送付します。

リーフレット(提出した書類について、税務署が収受した「日付」や「税務署名」を記載したもの)を受け取りたい場合は、返信用封筒と返信用切手を同封しましょう。

開業届の出し方

開業届は管轄の税務署へ提出します。開業届の出し方の流れは以下のとおりです。

1. 開業届を作成する

開業届は、税務署の窓口でもらうか、国税庁のサイトから無料でダウンロードできます。また、開業届はe-Taxから作成・提出も可能です。

e-Taxを利用するには利用者識別番号が必要です。利用者識別番号は、e-Tax やマイナポータルなどWebでの手続きや、管轄の税務署で直接手続きなどいくつかの方法で取得できます。

上述したように、状況に応じて提出が必要な書類がある人は、このタイミングで作成しておきましょう。

【関連記事】

開業届の書き方(見本)を紹介!必要書類や提出するメリット・注意点も解説

2. 管轄の税務署に提出する

開業届の提出方法は、税務署の窓口に直接持参・郵送・e-Taxを用いたオンライン提出の3パターンがあります。

税務署の開庁時間は平日8:30〜17:00までで土日祝日は開いていないので注意しましょう。なお、税務署の外に設置されている時間外収受箱への投函であれば土日祝日でも可能です。

郵送の場合、開業届が税務署に届いた日ではなく、郵便局から発送された日が受領日となります。

e-Taxであれば、基本的に24時間いつでも申請が可能です。税務署へ出向かずに自宅などから手続きが行えるので、忙しい人や平日に時間が取れない人には、e-Taxでの提出がおすすめです。

【関連記事】

開業届をオンライン・e-Taxで提出するやり方をわかりやすく解説!事前準備や手順について

開業届を郵送で提出するときのやり方は? 必要書類や控えの取得方法も解説

3. 開業届の控えの代わりになるリーフレットやデータを保存する

2025年1月以降、開業届の控えへの収受印日付が廃止され、書面提出時は正本のみ提出となりました。そのため、開業届の控えは必要に応じて申告者自身が作成・保有し、提出年月日の記録・管理をするように求められています。

当分の間、申告書等の提出事実の確認方法などが案内されている「リーフレット」が希望者に配布されます。

郵送で開業届を提出し、リーフレットを希望する場合には、返信用封筒と返信用切手を同封して発送すると、後日リーフレットが返送されます。

e-Taxで提出した場合は、送信した際のデータや受信通知が控えの代わりになるため、該当データを保存しておきましょう。

【関連記事】

開業届の控えはもらえる?なくしたときやもらってないときの対応策を解説

【無料】面倒な手書き書類作成をゼロに

freee開業はPC・スマホで最短5分で開業届を作成できます!

面倒な手書きの書類作成を”ゼロ”にできるので、忙しい人にもおすすめ!

無料で使えるので安心!

開業届を提出するメリット

開業届を提出しないことによる罰則などはありませんが、所得税法上の義務として提出しなければなりません。開業届を提出するメリットとして、主に以下が挙げられます。

- 金融機関で屋号入りの口座を作れる

- 小規模企業共済に加入できる

- 事業の証明になり融資を受けやすくなる

金融機関で屋号入りの口座を作れる

屋号付きの銀行口座を開設することで、事業用資金の収支の流れを把握でき、帳簿作成時のお金の管理がしやすくなります。

また、事業用の銀行口座を屋号付きの名義にすることで、個人名義の口座との判別がつきやすくなり、プライベート用口座と間違えてしまうリスクを減らすことができます。

【関連記事】

個人事業主は屋号付き口座の開設が必要?開設のメリットや口座開設の流れについて解説

小規模企業共済に加入できる

小規模企業共済への加入には開業届の提出が求められます。

個人事業主は企業に勤めるサラリーマンとは異なり、退職金などの制度がありません。そのため、事業を畳んだ後のお金のことを別途考えなければなりませんが、その際に役立つ制度が小規模企業共済です。

小規模企業共済に加入することで、個人事業主でも退職時に備えた積み立てが行えます。

事業の証明になり融資を受けやすくなる

開業届の提出は、「事業を営んでいること」の証明になります。事業を継続するために金融機関から融資を受けることを検討する場合もありますが、そのためには金融機関の審査に通過しなければなりません。

開業届の提出によって実態のある事業であることを提示でき、金融機関からの信頼を得て融資を受けやすくなる可能性があります。

【無料】面倒な手書き書類作成をゼロに

freee開業はPC・スマホで最短5分で開業届を作成できます!

面倒な手書きの書類作成を”ゼロ”にできるので、忙しい人にもおすすめ!

無料で使えるので安心!

開業届を提出するデメリット

開業届を提出すると金銭面などのメリットを受けられますが、一方でデメリットが発生するケースもあります。

失業手当を受給している状態で開業届を提出すると、失業手当が受給できなくなる可能性があります。失業手当は「就職に向けて活動中の人」に対して支給される手当であり、個人事業主として働き始めた時点で「就職」の意思がないと判断されるためです。

しかし、2022年7月1日からは、「事業開始などによる受給期間の特例」が施行されました。要件を満たしていれば、事業を行っている期間も最大3年間、受給期間にカウントされない特例を受けられます。

仮に事業を休廃業した場合でも、その後の再就職活動にあたって、失業手当を受給できます。退職して事業を始める人は、特例の申請も検討しましょう。

【関連記事】

開業届の提出にはデメリットもある!提出が必要な人と必要でない人の違いを解説

まとめ

個人が事業を開始したら、事業開始から1ヶ月以内に開業届を所轄の税務署に提出しなければなりません。節税効果のある青色申告を行うためには、開業届の提出とあわせて、青色申告承認申請書も提出しましょう。

また、許認可の申請が必要であるなど、事業内容や事業の運営方法によって提出するべき書類は異なります。

自身の事業内容や運営方法に関してどのような手続きが必要なのかを確認したうえで、手続きを進めましょう。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

Step1:準備編

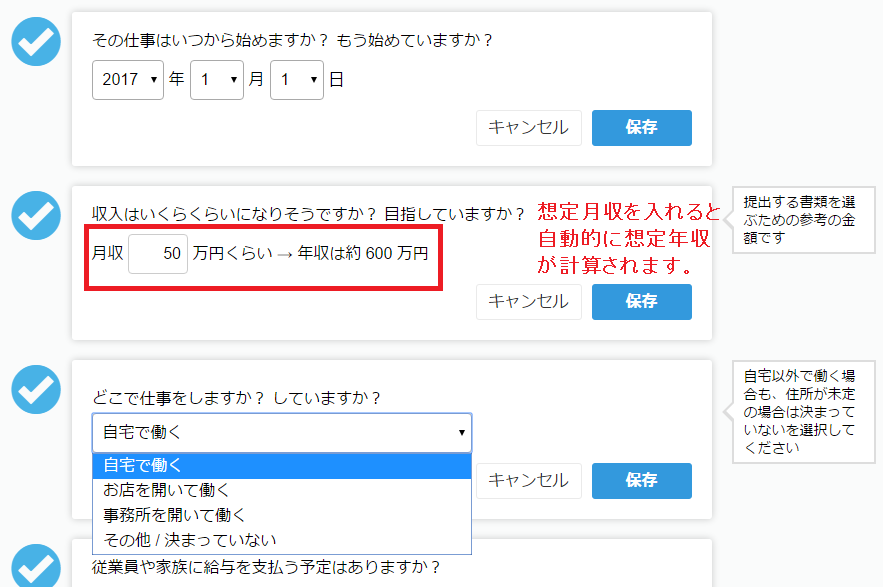

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

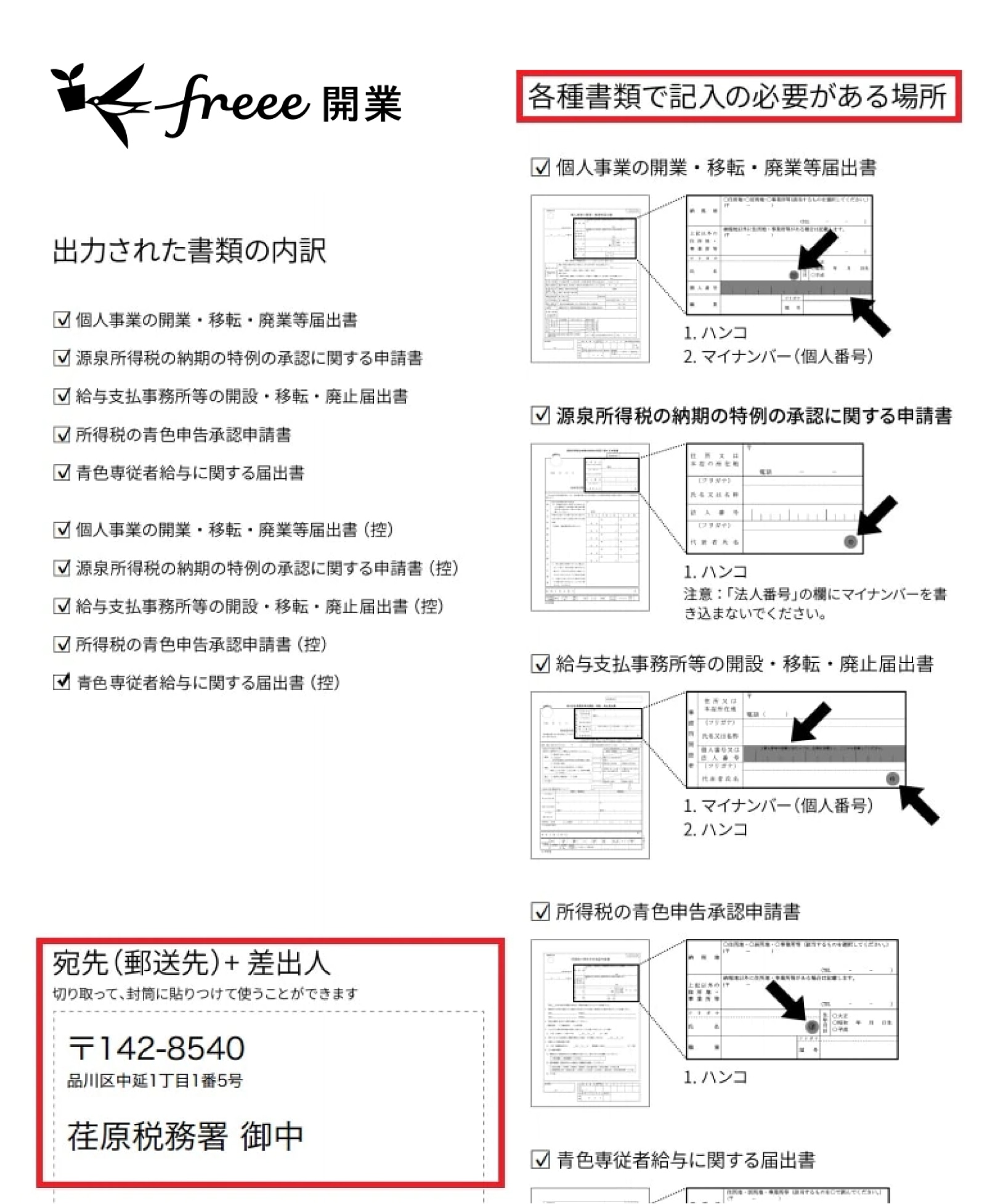

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

開業届はどこに出す?

開業届は、管轄の税務署へ提出します。開業届を提出する所轄の税務署は、国税庁が公開している「税務署の所在地などを知りたい方」から検索できます。

開業届の提出方法は何がある?

開業届の提出方法は、管轄の税務署へ直接提出・郵送・e-Taxの3種類があります。どの方法を選択するかは個人の自由です。

e-Taxを利用すると、自宅などから基本24時間いつでも手続きが可能なので、平日に税務署へ出向く時間が取れない人や忙しい人はオンライン申請がおすすめです。

詳しくは記事内「開業届の出し方」をご覧ください。

開業届の提出に必要なものは?

開業届を提出する際には、本人確認書類とマイナンバーが確認できる書類が必要です。マイナンバーカードがあれば、それのみで本人確認とマイナンバーの確認として使用できます。

税務署の窓口で提出するのであれば、念のため訂正印を持参すると安心です。

詳しくは記事内、「開業届の提出時に必要なもの」をご覧ください。

監修 好川寛(よしかわひろし)

プロゴ税理士事務所代表。20年以上のキャリアをもつ国税OB税理士。税務調査や複雑な税務判断に精通し、幅広い税務相談に対応。クライアントの事業を深く理解し、長期的な視点で最適な税務戦略を支援しています。