個人事業税は、所得税や住民税、消費税などとあわせて個人事業主が納めるべき税金のひとつです。

あらかじめ決められた70の業種に当てはまり、かつ各都道府県内に事務所や事業所を設けている個人事業主であれば、課税の対象となります。

本記事では、個人事業税の概要や対象となる業種、税額の算出方法、申告・納税方法を詳しく解説しています。自分が個人事業税の対象となるかをよく確認して、申告に備えましょう。

目次

freee開業で税務署に行かずに開業届をカンタン作成!

freee開業は開業に必要な書類を無料でかんたんに作れるサービスです。必要な項目を埋めるだけなので最短5分で正確な書類が完成します。マイナンバーカードがあればスマホからでも提出が可能!作成から提出までの工数を大幅に削減できます。

個人事業税とは?

個人事業税とは、個人事業主が納める地方税の一種で、納付先は各都道府県です。

納付先が国ではなく各自治体なのは、個人事業主が事業を運営する際に道路や上下水道、ごみ処理など、自治体の行政サービスを受けているためです。事業を行う上で利用している行政サービスの経費を負担する目的で課税されています。

個人事業主ではなく法人であれば、個人事業税の代わりに法人税が課税されます。

なお、個人事業主が納める税金は、所得金額や業種などに応じて異なりますが、主に以下の税金が納税の対象となります。

個人事業主が納める税金の例

- 所得税

- 住民税

- 消費税

- 個人事業税

- 固定資産税(不動産資産がある場合)

個人事業主が納める税金の総額計算について詳しく知りたい方は、別記事「個人事業主が払う税金はいくら?計算方法と節税のポイントを解説」をあわせてご確認ください。

法人の税金について詳しく知りたい方は、別記事「法人にかかる税金の種類は?税率や計算方法を個人事業主と比較」をあわせてご確認ください。

消費税の納付について詳しく知りたい方は、別記事「個人事業主の消費税とは?計算や申告方法と注意点を解説」をあわせてご確認ください。

個人事業税の納税対象者

個人事業税の納税対象となるのは、地方税法によって定められている70の業種に該当しており、なおかつ各都道府県内に事務所や事業所を設けている個人事業主です。

納税対象となる70の業種については後述しますが、業種によって納めるべき税率が異なるため、注意しましょう。

個人事業主として事業を開始したら「事業開始(廃止)等申告書」を、事業所のある所轄の税務署へ事業の開業日から各都道府県で定められた期限内に提出します。

この書類を提出しなくても罰則などはありませんが、届けなかったからといって個人事業税が免除されるわけではありません。

事業開始等申告書について詳しく知りたい方は、別記事「【記入例あり】事業開始等申告書とは?開業後に提出する届出について」を合わせてご確認ください。

個人事業主ではなく法人の税金について詳しく知りたい方は、別記事「法人にかかる税金の種類は?税率や計算方法を個人事業主と比較」をあわせてご確認ください。

納税額の算出方法

個人事業税の納税額を算出するには、以下の計算式を用います。

納税額の算出方法

「納税額 = (前年の事業所得金額 - 各種控除額)× 業種に応じた税率」

それぞれの項目を詳しく解説します。

事業所得金額に含まれるもの

納税額の算出時に利用する事業所得金額には、前年の1月1日から12月31日までの事業所得および不動産所得が含まれます。

また、総収入金額として加算される「持続化給付金」や「家賃支援給付金」なども事業所得としてカウントされるため申告漏れに注意しましょう。

なお事業所得金額は、所得税の確定申告書第一表や青色申告決算書、収支内訳書の所得金額欄に記載の金額と同様のため、不安であればこれらの書類を参照してください。

出典:愛知県「個人事業税」

各種控除の対象

事業所得金額を求めた後は、各種控除を差し引き、または加算します。

控除の対象

- 個人事業税の事業専従者給与(控除)額

- 繰越控除額

- 事業主控除

- 青色申告特別控除額※

個人事業税の事業専従者給与(控除)額は、事業主と同一生計の親族について一定額を経費として扱える控除です。青色申告であれば事業専従者の給与支払額で、白色申告であれば50万円(配偶者の場合は86万円)もしくは「事業専従者控除前の事業所得 ÷(事業専従者の数 + 1)」を控除します。

繰越控除額は「損失」「被災事業用資産の損失」「譲渡損失」の3つがあります。

繰越控除額の種類

- 「損失」

- 「被災事業用資産の損失」

- 「譲渡損失」

損失の繰越控除は青色申告者のみが対象で、事業所得が赤字となったときにその損失額を翌年以降3年間繰り越せる控除です。

一方、被災事業用資産の損失の繰越控除は白色申告者が対象で、震災や風水害、火災によって生じた事業用資産の損失額を翌年以降3年間控除します。

譲渡損失の控除は、青色・白色申告者ともに対象で、事業資産の譲渡によって生じた損失をその年の事業所得から差し引きます。青色申告者であれば、控除しきれない金額があるときに翌年以降3年間、繰り越して控除してかまいません。

そして事業主控除は、原則290万円を控除します。事業運用期間が事業の開始・廃止によって1年未満となった場合は、事業を実施した月数に応じた金額(都道府県によって定められています)を控除してください。

青色申告特別控除額は、対象となる控除額(最大65万円、条件によって55万円または10万円)を事業所得金額に加算します。青色申告特別控除額は所得税や住民税の対象であり、個人事業税の控除対象ではありません。そのため、事業所得金額からすでに青色申告特別控除の額が差し引かれている場合、所得金額に加算する必要があります。なお、納税済みの個人事業税は確定申告時に経費として計上できます。

出典:愛知県「個人事業税」

業種ごとの税額

個人事業税を算出するときに適用される、対象業種および業種ごとの対応税率の確認は以下の表をご活用ください。

| 税率 | 事業区分 | 業種 |

|---|---|---|

| 5% | 第1種事業 (37業種) | 物品販売業、運送取扱業、料理店業、遊覧所業、保険業、船舶定係場業、飲食店業、商品取引業、金銭貸付業、倉庫業、周旋業、不動産売買業、物品貸付業、駐車場業、代理業、広告業、不動産貸付業、請負業、仲立業、興信所業、製造業、印刷業、問屋業、案内業、電気供給業、出版業、両替業、冠婚葬祭業、土石採取業、写真業、公衆浴場業(むし風呂等)、電気通信事業、席貸業、演劇興行業、運送業、旅館業、遊技場業 |

| 5% | 第3種事業(30業種) | 医業、公証人業、設計監督者業、公衆浴場業(銭湯)、歯科医業、弁理士業、不動産鑑定業、歯科衛生士業、薬剤師業、税理士業、デザイン業、歯科技工士業、獣医業、公認会計士業、諸芸師匠業、測量士業、弁護士業、計理士業、理容業、土地家屋調査士業、司法書士業、社会保険労務士業、美容業、海事代理士業、行政書士業、コンサルタント業、クリーニング業、印刷製版業 |

| 4% | 第2種事業 (3業種) | 畜産業、水産業、薪炭製造業 |

| 3% | ・あんま・マッサージ又は指圧・はり・きゅう・柔道整復 ・その他の医業に類する事業 | 装蹄師業 |

個人事業税の申告・納税のしかた

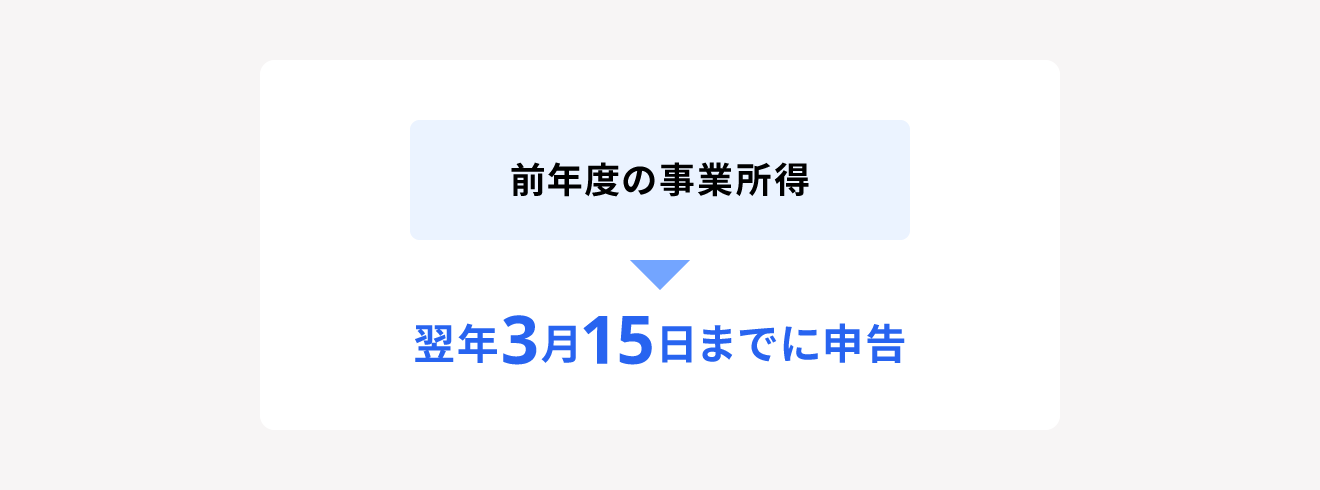

個人事業税の申告は、前年の事業所得分を翌年の3月15日までに実施します。申告先は各都道府県税事務所や支庁です。

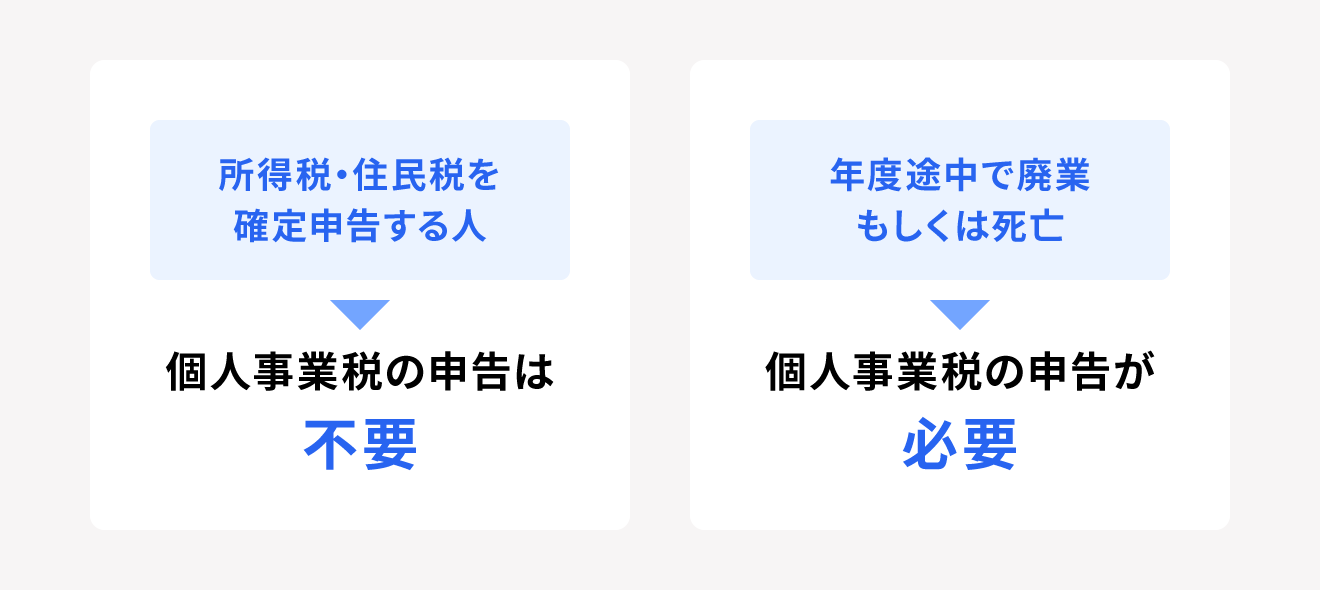

詳しくは後述しますが、所得税・住民税の申告(確定申告)をしている方であれば、個人事業税の申告を別途おこなう義務はありません。各申告書内の指定箇所に必要な情報を記載してください。

申告方法

先ほども記載したとおり、個人事業税の申告は、所得税および住民税の申告をした場合は不要です。確定申告書内にある「住民税・事業税に関する事項」もしくは住民税申告書内の「事業税に関する事項」へ必要事項を記入してください。

個人事業税の申告が求められるのは、対象年の途中で事業を廃止したとき、または納税者本人が死亡したときです。事業を年の途中で廃止した際には、廃止した日から1ヶ月以内に申告します。年の途中で事業者本人が死亡した際には、死亡日から4ヶ月以内に申告してください。

個人事業税の申告書は各都道府県のホームページよりダウンロードが可能です。

また個人事業税の申告をするときは、申告書とは別に「事業開始(廃止)等申告書」を事業の廃止日から10日以内(死亡の際は30日以内)に提出しなくてはなりません。該当する場合は忘れずに提出しましょう。

出典:e-Gov「地方税法 第七十二条の五十五」

申告書の記載項目

出典:国税庁「令和五年分以降用確定申告書A」

所得税・住民税の申告をする場合、上記の該当箇所へそれぞれ必要事項を記載します。

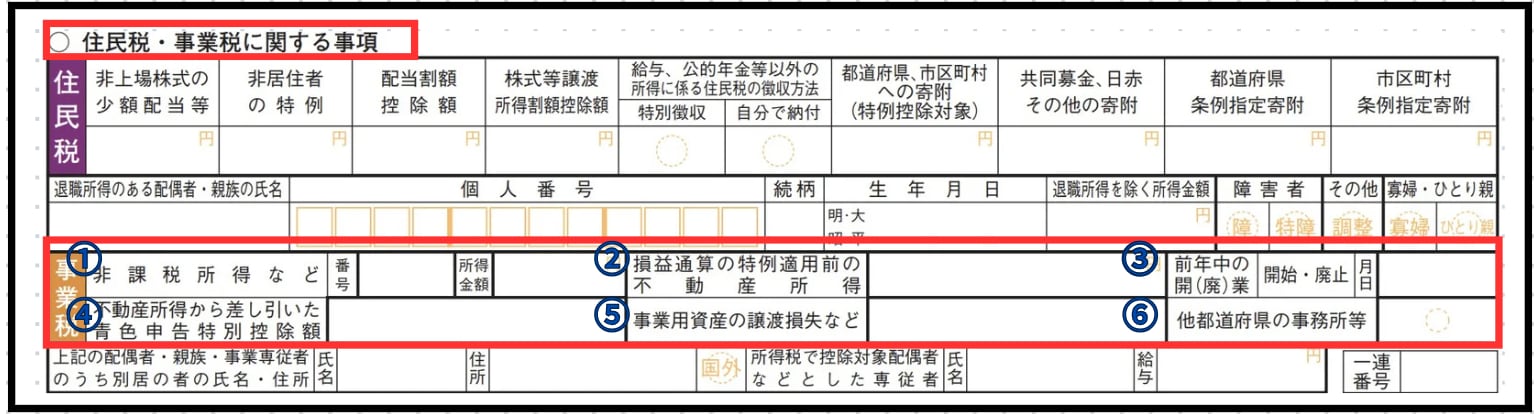

対象年の確定申告書を用意し、第二表の下部にある「住民税・事業税に関する事項」の事業税欄を埋めてください。

記載する事項は以下の6項目です。

確定申告書内の記載項目

- 非課税所得など

- 損益通算の特例適用前の不動産所得

- 前年中の開(廃)業

- 不動産所得から差し引いた青色申告特別控除額

- 事業用資産の譲渡損失など

- 他都道府県の事業所等

出典:国税庁「令和5年分所得税及び復興特別所得税の確定申告の手引き」

1.非課税所得など

事業税に対し課税所得・非課税所得が混在している可能性があるため、自分のおこなっている事業に対象する事業所得があるかどうかを確認します。

以下に該当する事業所得がある人は、該当の番号を項目欄へ記載してください。

複数の事業を兼業している人

- 畜産業から生じる所得(農業に付随する所得は除外)

- 水産業から生じる所得(小規模な水産動植物の採捕事業は除外)

- 薪炭製造業から生じる所得

- あん摩、マッサージ又は指圧、はり、きゅう、柔道整復その他の医業に類する事業から生じる所得 (両眼の視力を喪失または両眼の視力・矯正視力が0.06以下は「10」を記載)

- 装蹄師業から生じる所得

非課税所得がある人

- 林業から生じる所得

- 鉱物掘採(事)業から生じる所得

- 社会保険診療報酬等に係る所得

- 外国での事業に係る所得(外国にある事務所などで生じた所得)

- 地方税法第72条の2に定める事業に該当しないものから生じている所得

2.損益通算の特例適用前の不動産所得

土地・建物・不動産に関わる所得や、船舶・航空機の貸付による所得があり、土地や建物を取得する際に負担した負債の利子がある場合は、こちらの項目へ記載します。

所得金額は総収入から必要経費を差し引いた金額です。負債の利子の金額を必要経費として計上し、算出した所得金額を記入してください。

3.前年中の開(廃)業

対象年度の途中で開業もしくは廃業しているときは、記入欄にある「開始・廃止」のどちらか当てはまるほうを◯で囲み、その日付を記載してください。

4.不動産所得から差し引いた青色申告特別控除額

不動産所得金額から差し引いた青色申告特別控除額(65万円もしくは55万円、10万円)を記載してください。

5.事業用資産の譲渡損失など

次のいずれかに該当する損失があれば、その金額を記載します。

- 事業税の課税対象となる事業を運営するために使用していた資産(不動産・無形固定資産は除外)を使用して1年以内に譲渡した際の譲渡損失

- 事業税の課税対象となる事業所得が赤字で、そのうち災害によって損失した棚卸資産や事業用資産の額

6.他都道府県の事務所等

個人事業税は事務所や事業所を置く都道府県にて課税されます。そのため、複数の都道府県に事務所(事業所)を置いている際には、こちらの項目に◯を記載してください。

該当する場合は、各事務所(事業所)の従業員数に応じて、分けて課税される点に留意しましょう。

納税の時期および方法

個人事業税は、原則8月と11月の2回に分けて納税します。8月に各都道府県税事務所や支庁から納税通知書が送られてくるため、そちらに記載の期限までに納めてください。

所得税の修正申告をしたときや更生の決定、事業廃止などをした場合には、別途期限が設けられるため、納税通知書に記載の日付までに納付します。

納付方法は以下のとおりです。

納税方法

- 各都道府県税事務所や支庁窓口での直接支払い

- 口座振替

- コンビニエンスストア

- クレジットカード

- スマートフォン決済アプリ

- 金融機関等のATM(ペイジー対応)

口座振替に関しては、事前申し込みが必要となっていたり、口座振替に対応していない金融機関があったりするため、各都道府県のホームページにて詳細をご確認ください。

納税額の減免とは

特定の条件に当てはまれば、納税期限までの申請により減免を受けられる可能性があります。

東京都を例に挙げると、災害による損害を被ったときや高額な医療費の支出があったとき、納税者本人やその扶養者に障害があるときなどに減免を受けられます。

減免の条件は各都道府県によって大きく異なるため、減免に当てはまる項目があるかどうかは、各都道府県のホームページにてご確認ください。

まとめ

個人事業税は、特定の事業をおこなう人や一定金額の所得がある人を対象とする地方税のひとつです。ただし税率は業種によって異なるため、よく確認しましょう。

所得税の確定申告や、住民税の申告をしている人であれば、別途個人事業税を申告する必要はありません。年度途中で事業を廃止した、もしくは納税者本人が死亡したときには、個人事業税の申告書を各都道府県へ提出します。

なお、特定の条件を満たせば減免を受けられる可能性もあるため、気になる方は事業所のある都道府県のホームページを参照してください。

納付期限は毎年8・11月の年2回で、支払い方法は口座振替やコンビニエンスストア決済、スマートフォンのアプリ決済など多様です。

納めた個人事業税は経費としても扱えるため、納付後はきちんと経費計上しておきましょう。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

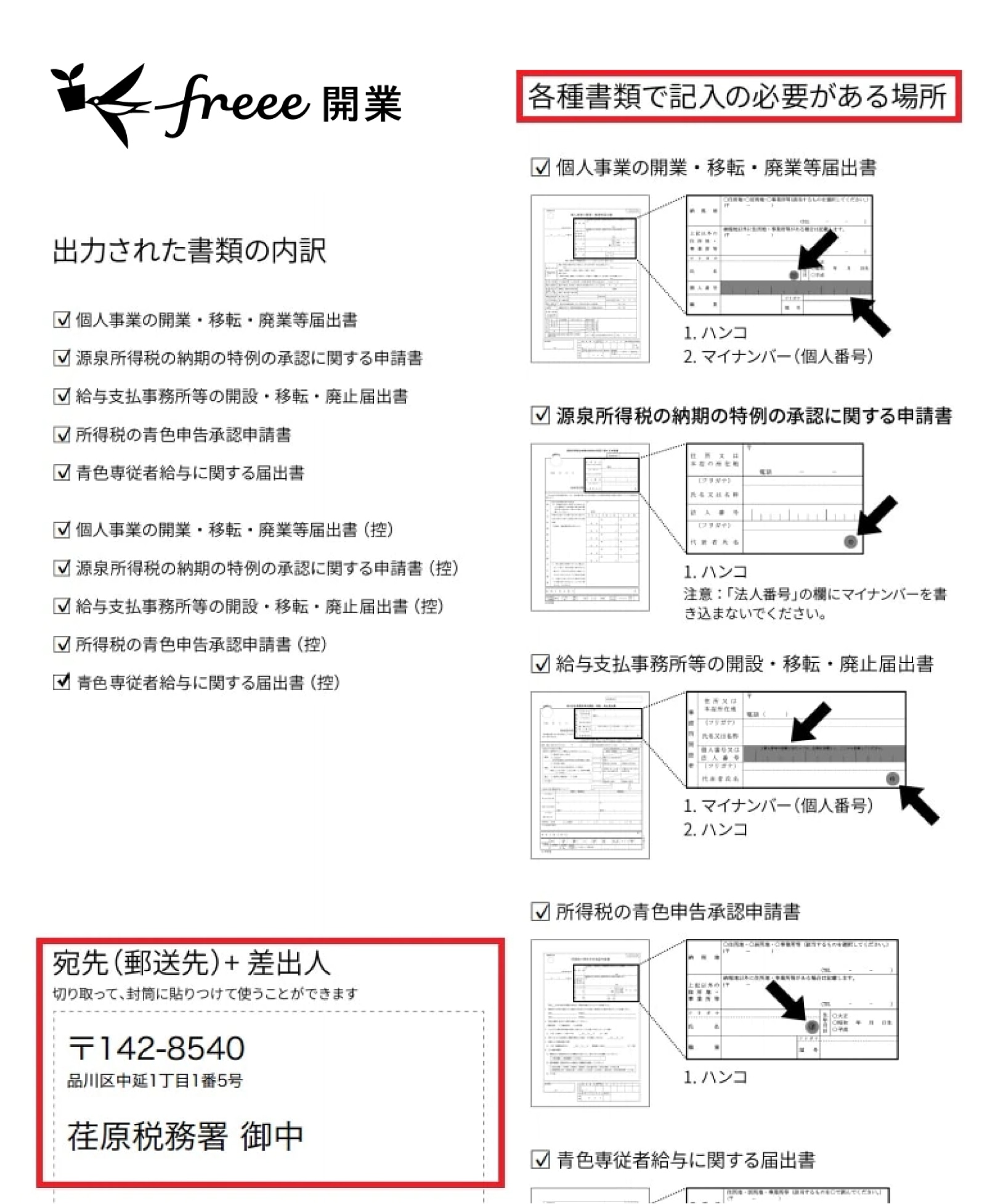

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

Step1:準備編

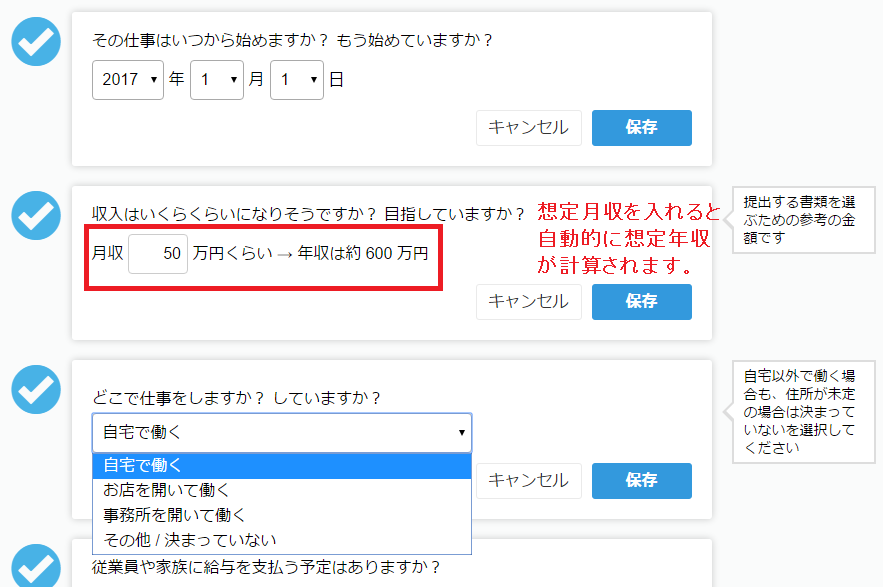

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

個人事業税はいくらから払う?

個人事業税額を算出する際におこなう控除のひとつに事業主控除があり、この金額よりも事業所得が多ければ、個人事業税の課税対象です。

1年間を通して事業をおこなっていれば控除額は290万円で、1年未満の場合はその月数に応じた控除額が引かれます。そのため、年の途中に事業を開始・廃業していなければ、事業所得290万円以上で課税対象になると認識しておきましょう。

事業主控除について、詳しくは記事内「各種控除の対象」をご覧ください。

個人事業税の税率は?

個人事業税の税率は、事業の業種によって3〜5%と異なります。また、個人事業税の対象となる業種は、地方税で定められている70の業種です。たとえば、保険業を営む第1種事業では5%です。

どの業種が何%の税率なのかについて、詳しくは記事内「業種ごとの税額」をご覧ください。