監修 北田 悠策 公認会計士・税理士

個人が事業を始めるにあたって税務署に提出する「開業届」には、「職業」と「事業の概要」の欄があり、いずれも記入必須項目です。これらの項目の書き方にルールはありませんが、第三者が見ても「どのような仕事内容なのか」がわかるようにしなければなりません。

本記事では、開業届の「職業」欄や「事業の概要」欄の記入例を紹介するほか、事業税との関係や記入時の注意点を解説します。

目次

- 事業を始めたら「開業届」を出す必要がある

- 開業届に記入する「職業」と「事業の概要」とは

- 【事例で解説】「職業」と「事業の概要」の書き方

- キャリアコンサルタントとして相談者のサポートをする

- 料理の講師として教室を運営する

- FPとして個人や法人の相談を受ける

- 掃除や料理の代行サービスを提供する

- 確定申告の職業内容によって個人事業税が決まる

- 個人事業税とは

- 個人事業税の対象となる職業

- 個人事業税の対象ではない職業

- 開業届の「職業」・「事業の概要」欄を記入する際の注意点

- 職業が2種類以上ある場合

- 事業内容に変更が生じた場合

- まとめ

- freee開業なら、税務署に行かずに開業届をかんたんに作成

- よくある質問

開業届をかんたん・無料で作成するならfreee開業

freee開業は開業届を無料で作成できます。

書類はオンラインでの提出が可能!税務署へ出向かずに手続きまで完結でき、忙しい方にもおすすめのサービスです。

事業を始めたら「開業届」を出す必要がある

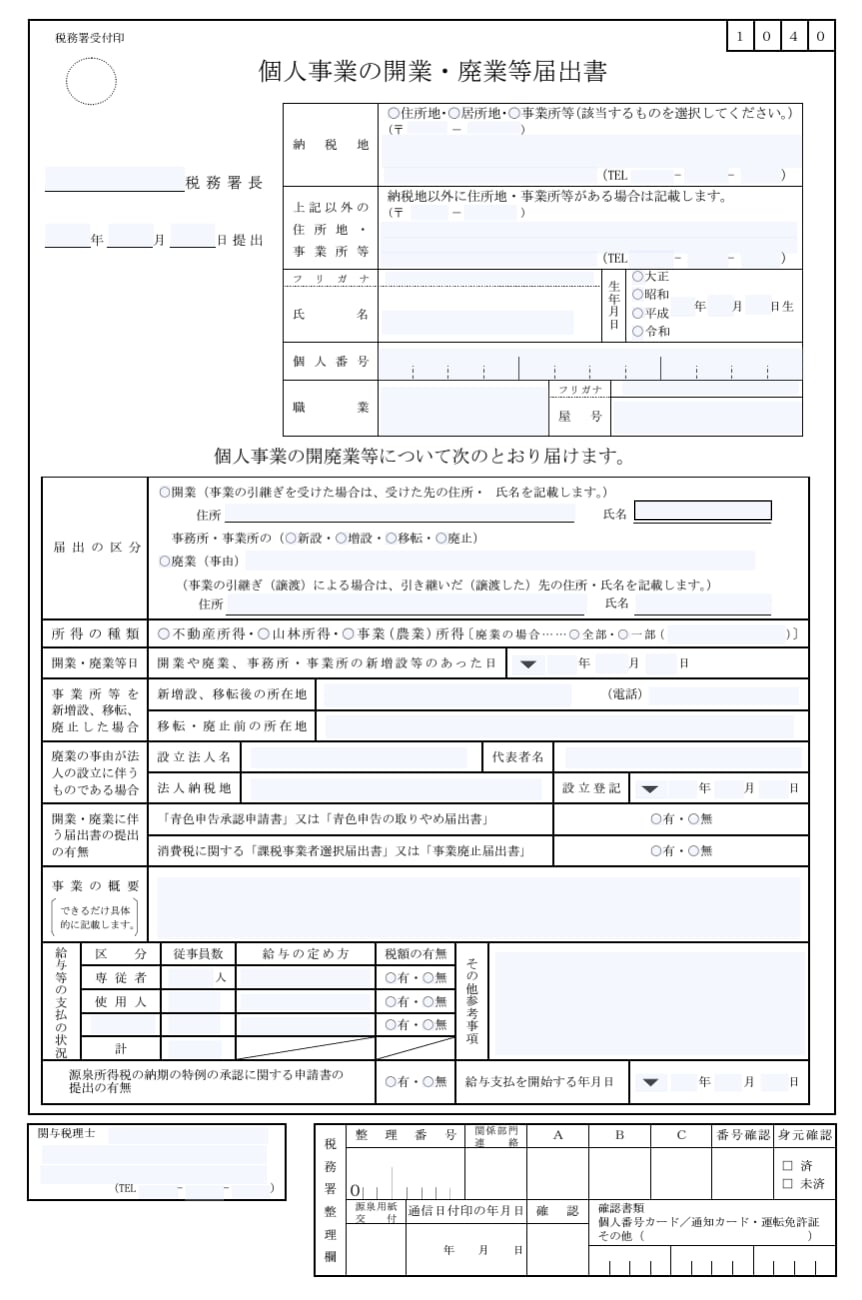

原則、開業届は事業を開始した日から1ヶ月以内に納税地を所轄する税務署へ提出しなければなりません。開業届は、正式名称を「個人事業の開業・廃業等届出書」といい、書式は国税庁のホームページからダウンロードするか、税務署の窓口で入手できます。

開業届を提出するのは、事業所得・不動産所得・山林所得のいずれかの所得が生じる事業を開始した人です。

出典:国税庁「個人事業の開業届出・廃業届出書」

開業届を提出する際、以下の項目は必ず記入しましょう。

開業届で記入必須の項目

- 氏名

- 生年月日

- 納税地

- 個人番号(マイナンバー)

- 職業

- 開業日

- 事業の概要

- 青色申告の承認申請の有無

- 消費税の課税事業者選択届出の有無

開業届に記入する「職業」と「事業の概要」とは

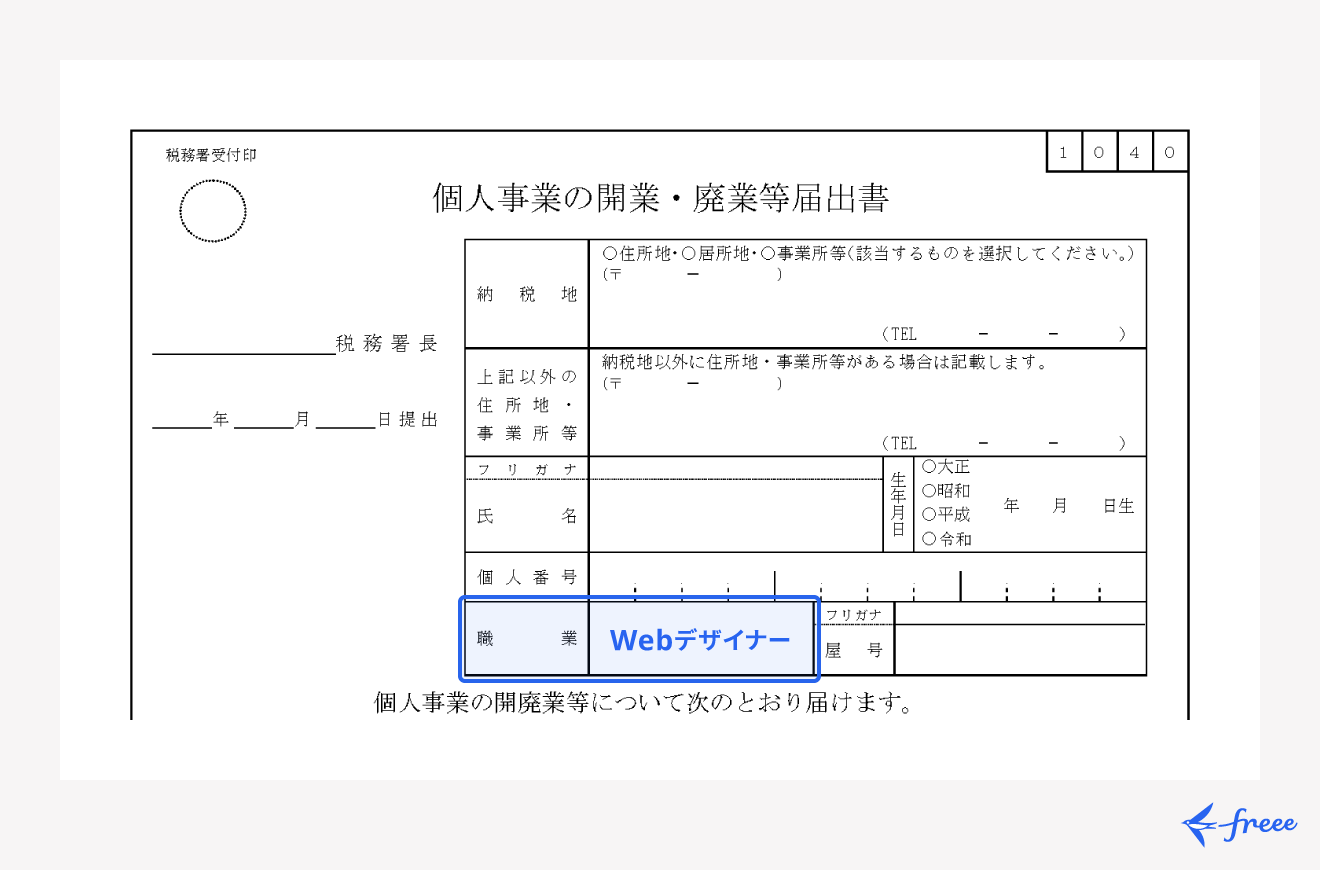

開業届には「職業」と「事業の概要」を記入する欄があります。記入方法に明確なルールはありません。ただし、第三者が見ても「どのような仕事内容なのか」がわかるようにサービスや商品、事業活動の内容について具体的に記入しましょう。

「職業」欄には、「フリーランス」や「個人事業主」など働き方の名称ではなく、自身の具体的な職業名を記入します。職業名をどのように書けばよいかわからない方は、総務省の「日本標準職業分類」を参考に、もっとも近いものを記載してもよいでしょう。

職業の例

- デザイナー

- 写真家

- 記者・編集者

- カウンセラー

- 小売店主・店長 など

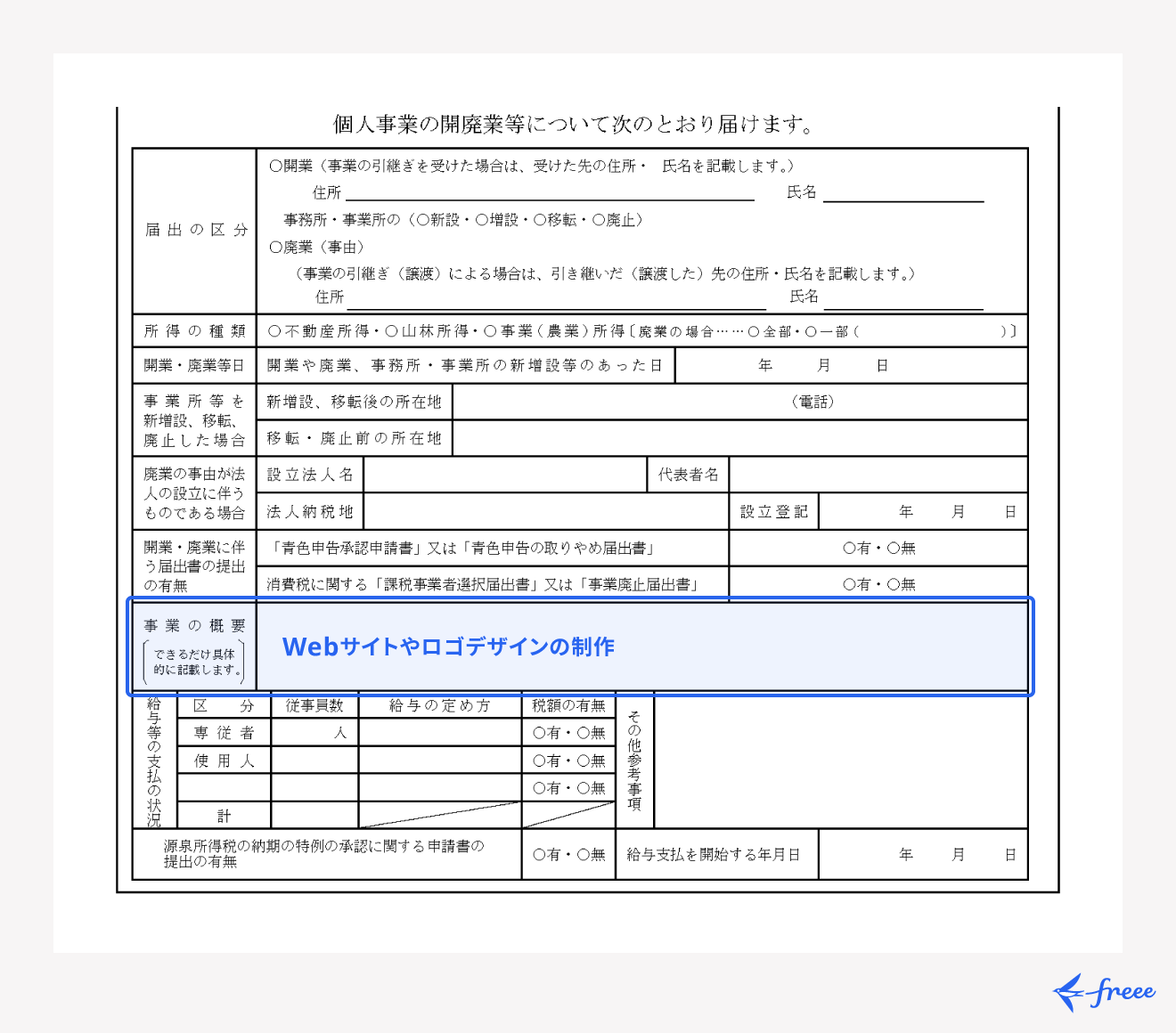

たとえば、Webサイトに関するデザインを請け負う場合、職業欄には「Webデザイナー」と記入します。

事業の概要欄には、職業欄に記入した職業の具体的な仕事内容を書いてください。Webデザイナーの場合、「Webサイトやロゴデザインの制作」など、自分が請け負っている仕事について記載します。

税務署は、開業届の「職業」と「事業の概要」の欄の記載内容で、事業の概要を把握します。いずれも記入内容に迷ったら、管轄の税務署窓口などに相談しましょう。

【事例で解説】「職業」と「事業の概要」の書き方

「職業」欄と「事業の概要」欄についてどのように書けばよいのか、ここでは、いくつかの事業例を紹介します。

キャリアコンサルタントとして相談者のサポートをする

キャリアコンサルタントとして相談者のサポートを行う仕事の場合、それぞれの欄に以下のように記入します。

| 職業 | キャリアコンサルタント |

|---|---|

| 事業の概要 | 相談業務(相談者の職業経歴の分析、キャリアプランの作成など) |

「キャリアコンサルタント」を職業とするには、国家資格の取得が必要です。キャリアコンサルタント試験またはキャリアコンサルティング技能検定(1級または2級)に合格し、国のキャリアコンサルタント名簿に登録しなければなりません。

料理の講師として教室を運営する

料理の講師として教室などを開いているなら、以下のように記入しましょう。職業に関する資格を所有しているならば、その旨も()を用いて記入します。

| 職業 | 講師(管理栄養士) |

|---|---|

| 事業の概要 | 料理教室の運営、レシピの開発 |

料理教室の講師ではなく、管理栄養士としてWebサイトに掲載するレシピの開発や監修といった仕事を請け負っているのであれば、職業欄に「Webライター(管理栄養士)」、事業の概要欄に「レシピに関する記事の制作・監修」と記入しても問題ありません。

FPとして個人や法人の相談を受ける

FP(ファイナンシャル・プランナー)とは、家計管理や保険、教育資金、老後に向けた資産形成など、人生に必要なお金に関する総合的な知識を有する人です。個人から法人まで、相談者が抱えるお金の悩みを解決するためのサポートを行います。

| 職業 | ファイナンシャル・プランナー |

|---|---|

| 事業の概要 | 個人の資産形成に関する相談業務、法人の税金対策に関するコンサルティング業務 |

FPの一般的な仕事として「相談・コンサル業務」が挙げられますが、金融に関する幅広い知識を活かしてセミナーなどで収入を得ることもあります。このような業務を請け負うのであれば、事業の概要に「資産形成に関するセミナーへの登壇」などと追記しましょう。

掃除や料理の代行サービスを提供する

個人で家事代行サービスを提供する場合の開業届の記入例は、以下のとおりです。

| 職業 | 家事代行サービス |

|---|---|

| 事業の概要 | クライアントの依頼内容に応じて掃除・料理・洗濯・買い物など家事全般を代行する |

共働き世帯や単身高齢者世帯などの増加に伴い、家事代行サービスの需要が拡大しています。

家事代行サービスの開業は、スタッフを雇用して家事代行サービス事業を運営する方法や、個人事業として自ら家事代行サービスを提供する方法、「フランチャイズ加盟」による方法があります。

フランチャイズ加盟とは、本部となる事業者から提供されたビジネスモデルやブランドを加盟者が利用し、店舗などを運営する仕組みです。フランチャイズ加盟として開業する場合も、個人で家事代行サービスを請け負うケースと同じように記入しましょう。

確定申告の職業内容によって個人事業税が決まる

事業税とは、事業によって得た所得に対して課せられる地方税です。

個人事業主には個人事業税、法人には法人事業税が課せられます。個人事業税の有無や税率は、確定申告書に記載した職業や事業内容に基づき、課税金額が決定します。

開業届に記入した職業や事業の概要がそのまま事業税に反映されるわけではありませんが、確定申告書への記載内容や、実態とかけ離れた職業や事業内容を書かないようにしまましょう。事業の種類によって、事業税の有無や税率が異なるためです。

個人事業税とは

所得税の確定申告や住民税の申告をしているのであれば、別途、個人の事業税を申告する必要はありません。確定申告時に「事業税に関する事項」欄に必要事項を記入することで、個人事業税の申告が行えます。

出典:国税庁「令和6年分の所得税等の確定申告書(案) 」

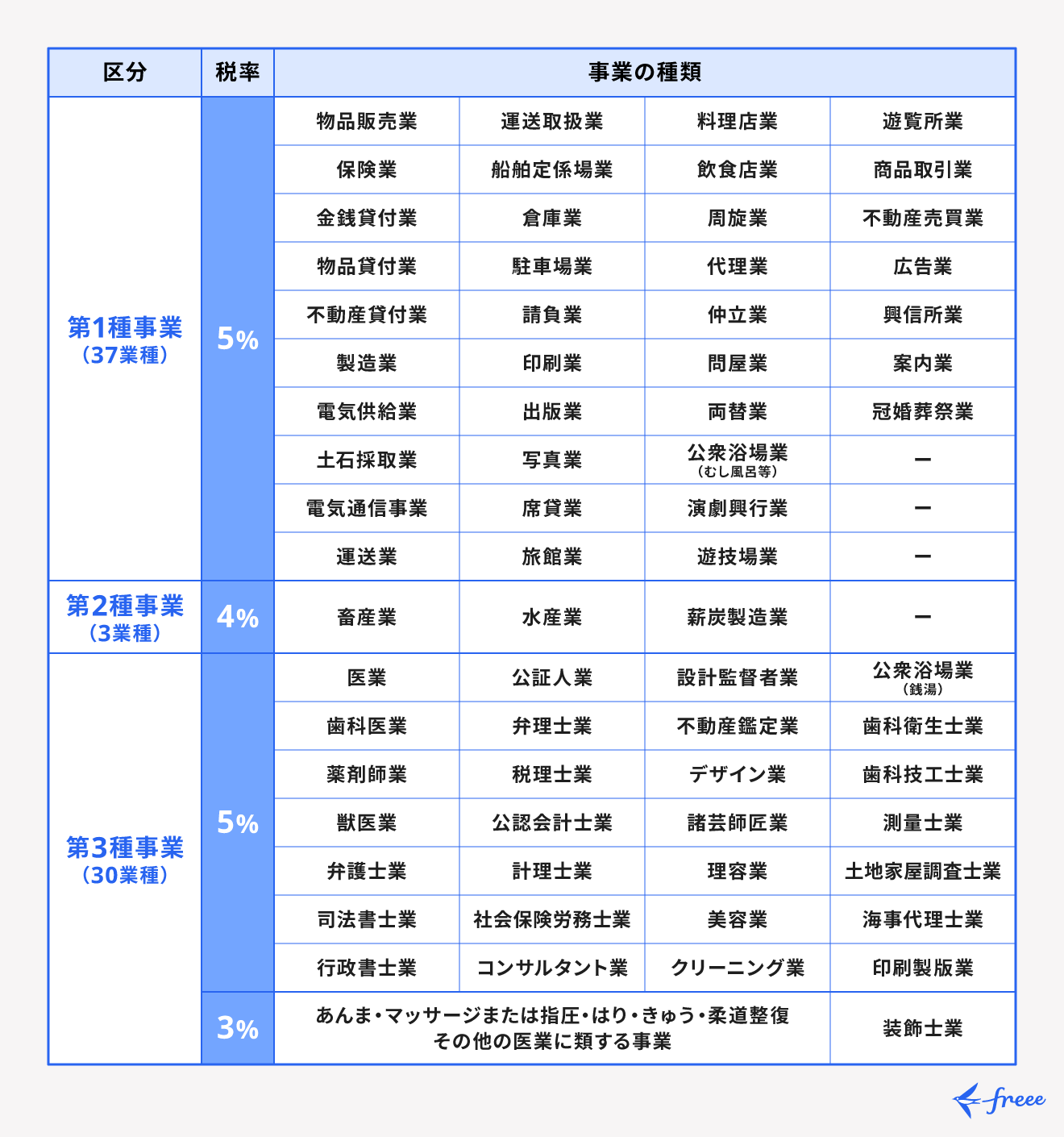

個人事業税の対象となる職業

個人事業税が課せられるかどうかや、その税率(3〜5%)は、職業によって異なります。個人事業税は地方税のため、個人事業税に関する情報は、自身が事業を行う市町村の役所のサイトや窓口で確認しましょう。

以下は、東京都の場合の個人事業税の職種と税率です。

個人事業税の納税額は下記の計算式で算出します。

納税額={(不動産所得・事業所得)−事業主控除等}×業種別税率(3〜5%)

納めた個人事業税は、「租税公課」として必要経費に計上できます。

個人事業税の対象ではない職業

個人事業税が課せられない職業は、主に以下の所得です。

事業税が課せられない職業

- 林業から生じる所得

- 鉱物掘採事業から生じる所得

- 社会保険診療報酬等にかかる所得

- 外国での事業にかかる所得

- 地方税法第72条の2に定める事業に該当しないものから生じる所得

たとえば、プログラマーや通訳、ライター、画家などは法定業種に該当しないため、個人事業税が課せられません。

ただし、請け負う業務の内容によっては、個人事業税の対象となるケースがあります。個人事業税の対象かどうか判断が難しい場合は、税務署や専門家に相談しましょう。

開業届の「職業」・「事業の概要」欄を記入する際の注意点

複数の職業を兼ねているときや、事業内容を変更する可能性があるケースでは、以下のように開業届の「職業」・「事業の概要」欄を記入します。

職業が2種類以上ある場合

2つ以上の職業を有しているのであれば、収入が多い職業を開業届に記入します。

たとえば、「FPのコンサル業務による収入がメインで、Webサイトの記事執筆による副収入もある」場合、職業は「Webライター」ではなく「ファイナンシャル・プランナー」と記入しましょう。

ただし、職業によって屋号を使い分けているのであれば、職業ごとに開業届を出した方がよいでしょう。書き方に悩む場合は、税務署や専門家にご相談ください。

事業内容に変更が生じた場合

開業届の提出が必要なのは、新たに事業を始めたときや、事務所の新設・増設・移転をおこなった時などです。事業の内容を変更したり増やしたりするのであれば、その都度開業届を出し直す必要はありません。

ただし、確定申告の内容は事業税の有無や税率に関わるため、確定申告書の事業に関する記入欄には最新の情報を記入しましょう。

まとめ

開業届には、職業や事業の概要を記入する欄があります。職業欄には、「フリーランス」や「個人事業主」といった働き方の名称ではなく、どのような仕事内容かわかるように具体的に記入しましょう。

個人事業主が納める個人事業税は、確定申告時に申告書に記入した職業や事業内容をもとに有無や税率が決定します。そのため、職業や事業内容に変更が生じた場合、開業届の再提出は不要ですが、確定申告時には正確な情報を申告しなければなりません。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

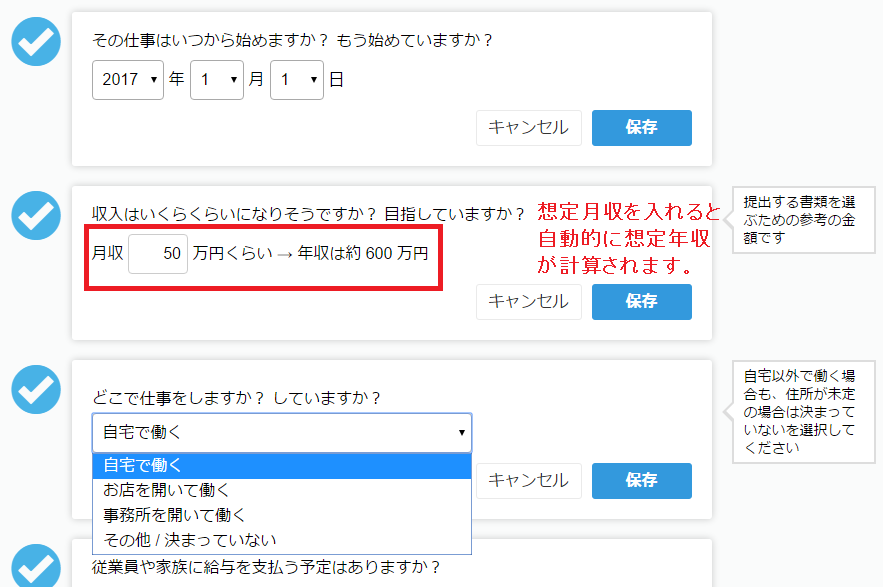

Step1:準備編

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

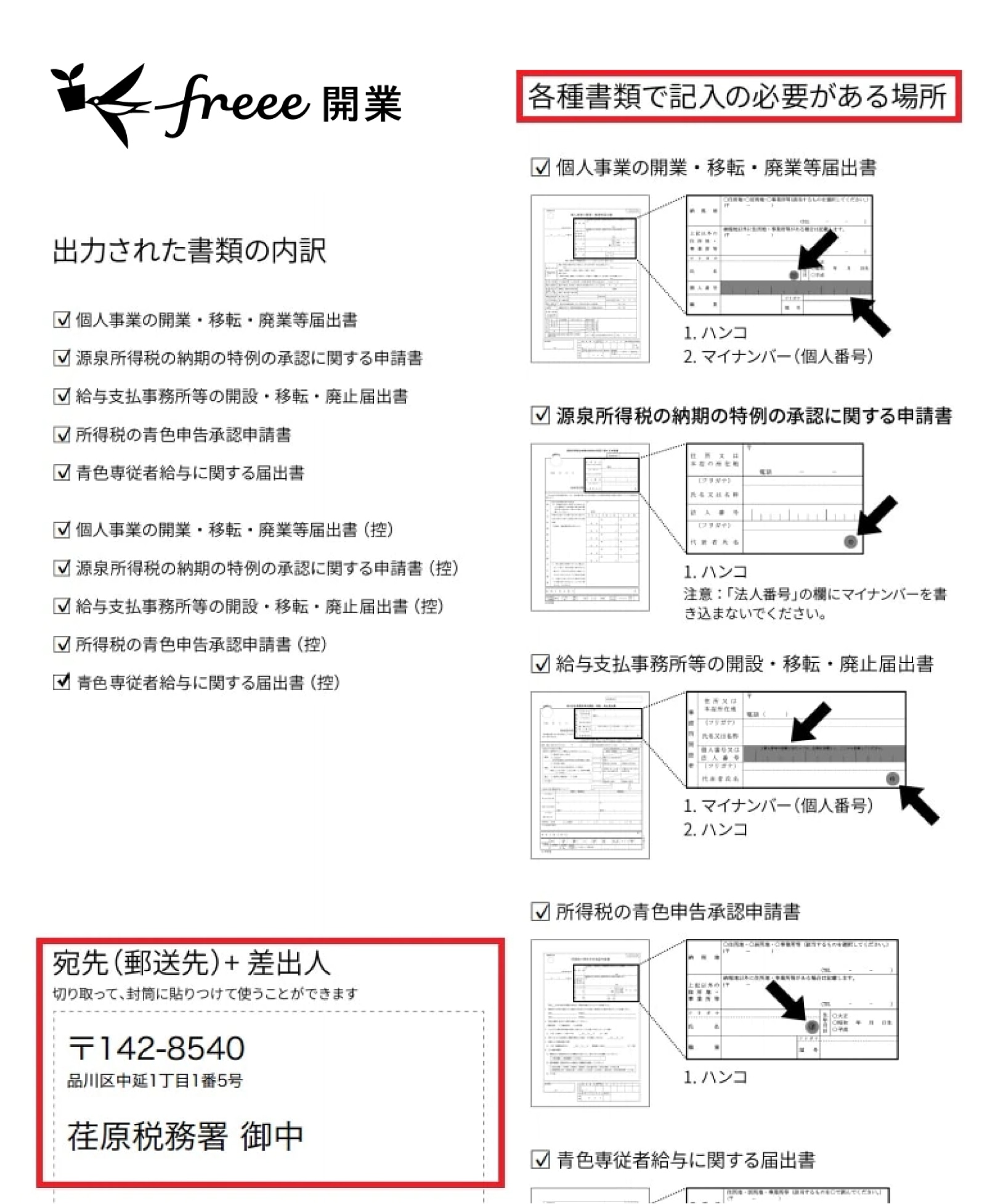

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

開業届の職業の書き方は?

開業届の職業欄は、「個人事業主」や「フリーランス」ではなく、「Webデザイナー」や「家事代行サービス」など具体的な職業名を記入します。

開業届の職業欄や事業の概要欄の記入方法を知りたい方は、「【事例で解説】職業欄と事業内容の書き方」をご覧ください。

開業届の職業・事業の概要に記入する際のポイントは?

複数の職業がある場合、もっとも収入が多い職業を職業欄に記入しましょう。また、事業の概要に変更や追加があっても再提出する必要はありません。

開業届の職業欄や事業の概要欄を記入する際のポイントは、「開業届の職業欄・事業内容を記入する際の注意点」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。