監修 安田亮 安田亮公認会計士・税理士事務所

開業時には、多くの先行投資が必要になることがあります。利益の確保が見込める事業であっても、資金がなければそもそも事業を開始できないためです。

自己資金が不足している場合は、開業資金を融資してもらう方法があります。本記事では、開業資金を融資してもらうために必要な基礎知識をご紹介します。

目次

開業届をかんたん・無料で作成するならfreee開業

freee開業は開業届を無料で作成できます。

書類はオンラインでの提出が可能!税務署へ出向かずに手続きまで完結でき、忙しい方にもおすすめのサービスです。

開業資金の平均はどの程度?

日本政策金融公庫の調査によると、2023年度の開業資金の平均は1,027万円、中央値は550万円です。

1990年代から2000年代初めの頃は、開業資金の平均が1,500万円を超えることや、中央値が1,000万円近くなることもめずらしくありませんでした。しかし、現在では減少傾向にあります。

出典:日本政策金融公庫「2023年度新規開業実態調査」

開業資金の調達方法

開業資金が不足している場合は、資金を調達しなければなりません。一般的な開業資金の調達方法は、以下の通りです。

開業資金の調達方法

- 金融機関から融資を受ける

- 補助金・助成金制度を活用する

- クラウドファンディングを実施する

金融機関から融資を受ける

開業資金を調達する一般的な方法は、金融機関から融資を受ける方法です。ほかの方法に比べて融資が比較的利用しやすく、借入時に事業に関するアドバイスをもらえるケースもあります。

ただし、金融機関からの融資には審査があります。審査の結果、返済能力がないと判断された場合は、融資を受けられない可能性があるため注意しなくてはいけません。また、金融機関から融資を受けた場合、毎月返済する義務が生じます。計画的に融資を受け、無理なく返済することが大切です。

以下では、金融機関から融資を受ける調達方法の具体例を紹介します。

日本政策金融公庫から融資を受ける

開業資金が必要な場合は、日本政策金融公庫から融資を受けられます。日本政策金融公庫は小規模事業者や創業企業に対する融資を行っているため、まだ実績や資金のない段階でも融資を受けやすい点が特徴です。

開業資金を借りられる具体的な融資制度として、たとえば以下が挙げられます。

開業資金を借りられる日本政策金融公庫の融資制度

- 新規開業資金

- 挑戦支援資本強化特別貸付(資本性ローン)

いずれも融資限度額は7,200万円で、条件を満たす場合に利用できます。

民間金融機関から融資を受ける

創業資金を調達するために、民間の金融機関から融資を受ける方法もあります。信用保証協会などの第三者の保証を受けずに、民間の金融機関からお金を借りる方法はプロパー融資とも呼ばれます。

プロパー融資は、債務者の事業規模や資金力によって利用可否が決まります。一般的には実績を積み、事業規模や資金状況が安定した段階で金融機関から提案される場合が多いです。

そのため、開業資金調達時はプロパー融資だけでなく、別の方法もあわせて検討するのがいいでしょう。

制度融資を利用する

地方自治体・金融機関・信用保証協会が連携して行う融資である制度融資も、開業資金の調達方法のひとつです。開業したばかりの個人事業主や中小企業でも資金調達ができるように、信用保証協会が保証人となります。

目的にあわせて借り入れができるのはメリットですが、金融機関からの融資に比べて申し込みから実際にお金を借りられるまでに時間がかかる場合もあるため、計画的に利用しましょう。

補助金・助成金制度を活用する

返済不要で開業資金を調達したいのであれば、補助金や助成金を活用する方法もあります。返済負担を考えずに済むため、開業時の資金繰りが安定していない時期でも利用できます。

開業時に活用できる補助金や助成金は、以下の通りです。

開業時に活用できる補助金や助成金

- 創業促進補助金

- 地域雇用開発助成金

創業促進補助金は、地方公共団体が独自に提供する補助金です。自治体ごとに名称が異なりますが、いずれも返済不要で開業資金が補助されます。地域雇用開発助成金は、特定の地域で事務所を設置・整備するとともに、その地域の求職者を雇用した場合に支給されます。

クラウドファンディングを実施する

クラウドファンディングを利用して、不特定多数の人から開業資金を集める方法もあります。

クラウドファンディングを行うサイトでプロジェクトを立ち上げ、賛同されれば支援を受けることが可能です。集まったお金は返済不要なので、資金繰りが安定しない創業期におすすめです。

さらに、クラウドファンディングを通じて幅広い人に認知されれば、企業の存在を広く知ってもらえます。

ただし、どの程度の金額が集まるかは実施するまでわかりません。目標金額に届かないケースもあるため、ほかの開業資金調達方法と組み合わせることも検討してみてください。

開業時の融資判断基準とは?

まずは、開業資金の融資の判断基準を確認しておきましょう。

融資の判断には、開業する人の勤務経験が確認されます。過去の経験から融資に値するかを判断するため、今までに経験のない業種で開業をする場合は不利になりやすいです。

また、実際に融資が受けられるかどうかは、上記に加え、さらにビジネスの継続性や収益性、担保の有無や価値によっても判断されます。保証人がいない場合でも融資が受けられる可能性はあるため、自分で判断せず、気になるときは一度審査を受けてみるようにしましょう。

どのくらいの額までなら融資可能?

次に、融資を受けられる金額について解説します。

融資金額を想定しておくことで、初期投資をどの程度行うのかをあらかじめ検討することができます。

融資してもらえる金額は、最大でも自己資金の2倍程度です。そのため、自己資金が500万円なら、融資額は最大1,000万円となります。

開業にあたって自己資金が少ない場合は、融資を受けられる額も少なくなってしまうため、自己資金を用意せずに融資を多めに受けて開業資金を確保しようとすることは難しいです。

自己資金と融資可能額を考慮しても開業資金が不足する場合は、補助金の申請を検討したり、開業の規模を縮小したりするなどの修正を検討する必要があります。

融資に通りにくそうなときはどうする?

始めようとしている事業のリスクが高かったり、担保が少なかったりする場合は、融資が通りにくくなってしまいます。その際は、不動産などの担保を用意することで、低金利で高額な融資を受け、長期的な返済計画を立てることができます。

なお、融資に通りにくそうな場合は複数の融資を受けることも検討しましょう。融資リスクが高いとみなされても、融資額がわずかであれば、融資を認めてもらえる可能性が高まります。

しかし、融資元の数が増えれば返済の管理に手間がかかり、場合によっては返済に追われるかもしれません。

事前に返済時のリスクを考えて、融資を受ける金額を最小限にとどめておくことが大切です。

日本政策金融公庫からの融資は受けやすい?

開業資金の融資を行ってくれる金融機関のひとつに、日本政策金融公庫があります。日本政策金融公庫では、積極的に事業資金を貸し出ししており、融資を受けやすくなっています。

審査では、保証人や担保に関しても確認されますが、「絶対にこうでなくてはならない」と決まっているわけではありません。

銀行や信用金庫などから繰り返し融資を断られた場合、まずは日本政策金融公庫から融資を受けられないか確認してみてください。

なお、金利は担保や保証人の状況などによって大きく異なり、2024年12月2日現在では無担保で融資を受ける人で税務申告を2期終えている場合、基準利率は2.50〜3.60%となっています。有担保で融資を受けられる人は、基準利率1.50〜3.20%です。

仮に融資が認められそうな場合でも、できるだけ低金利で借り入れができるよう、事業計画を詰めるなどして、金利への対策を十分にしましょう。

出典:日本政策金融公庫「国民生活事業(主要利率一覧表)」

自己資金なしでも融資は受けられる?

自己資金なしでも、融資を受けるのは不可能ではありません。日本政策金融公庫など、個人事業主や中小企業の開業を資金面でサポートしてくれる機関もあります。

しかし、自己資金がない場合、融資を受けられる金額は希望額より少ないかもしれません。

また、融資を受けた場合、収益の一部を利息の支払いに充てる必要があり、事業の方針が制約されてしまう可能性もあります。

そのため、思い切って自己資金が貯まるまで融資を受けないのもひとつの方法です。

融資額と開業資金は最小限に抑えよう

自己資金を積み増すことや親族などから借り入れができないかなど、融資を最小限で済ませる方法を検討してみましょう。

また、補助金や助成金を活用する方法もあります。融資とは異なり、補助金や助成金は返済する必要がありません。自力では申請が難しい場合でも、専門家に一定の報酬を支払うことで申請手続きをサポートしてもらうことができます。

融資を受ければ利息が発生し返済義務も生じるため、できるだけ融資額を抑え、開業後も出費を抑える努力が必要です。

まとめ

開業時に自己資金が不足しているなら、事業を行うための資金調達を検討しましょう。明確な事業プランがあっても、資金が不足していると事業を拡大できません。

資金調達の際は、調達方法や金額などを考え資金計画を立てることが大切です。きちんと計画を立てた状態で、慎重に開業を決めましょう。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

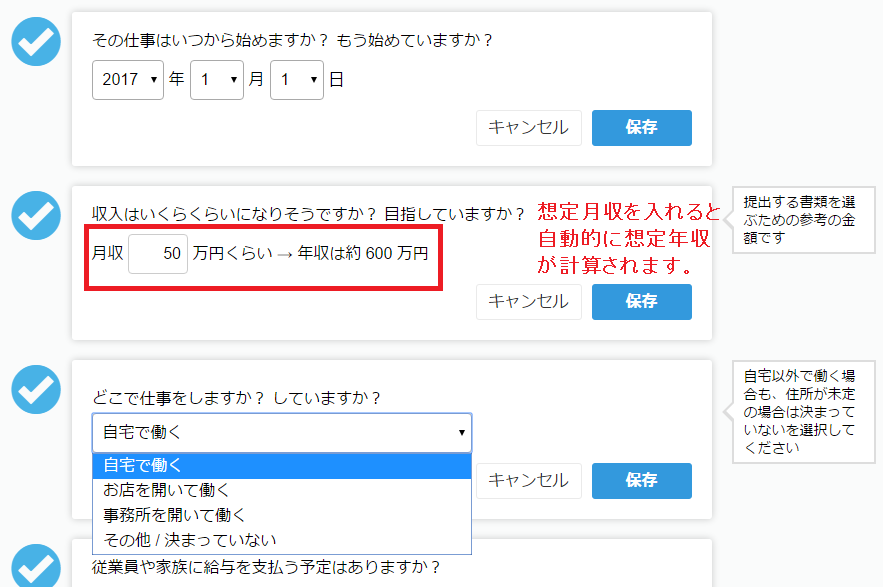

Step1:準備編

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

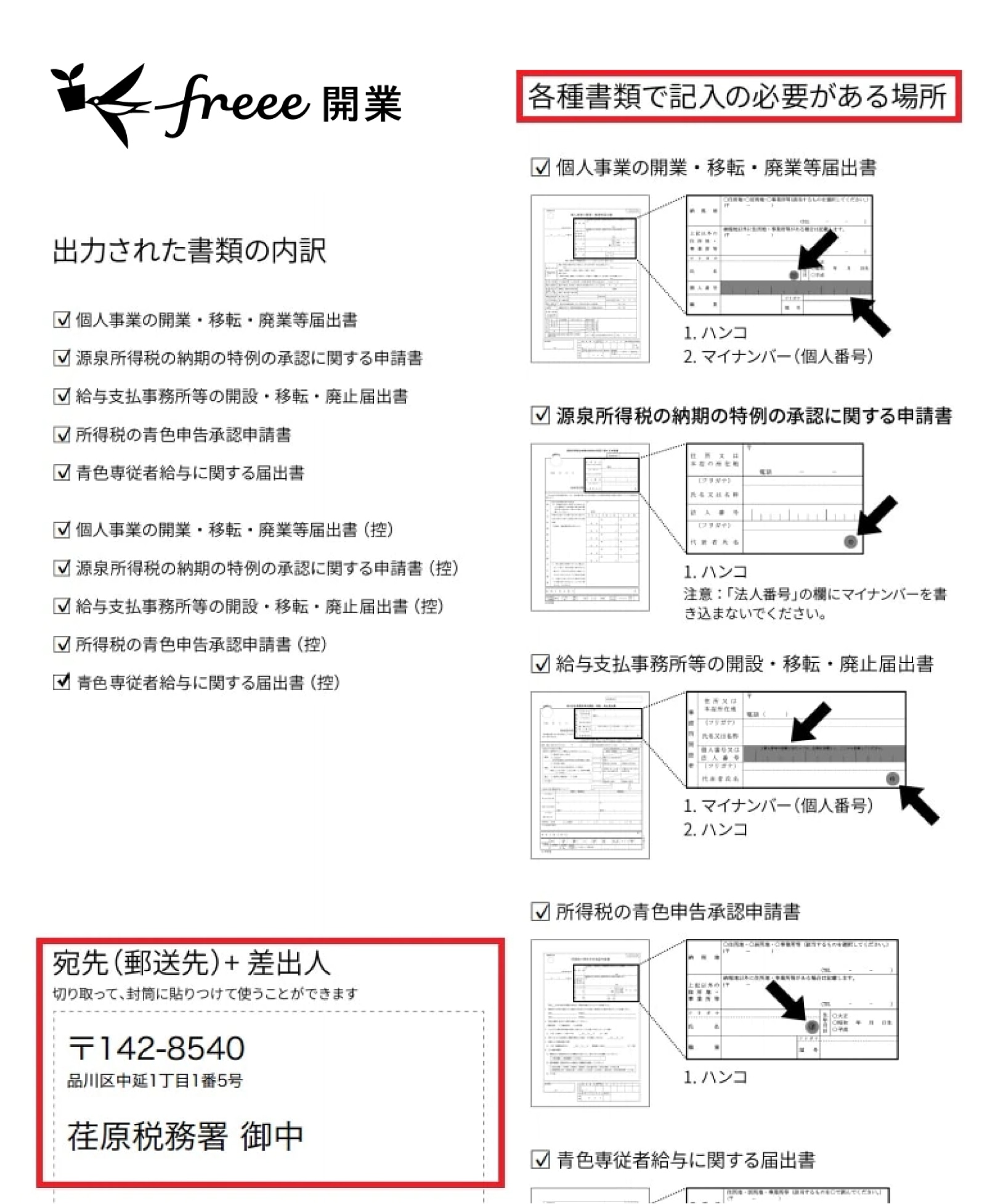

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

開業資金にはどの程度の金額が必要?

日本政策金融公庫が行った調査では、2023年度の開業資金の平均は1,027万円、中央値は550万円でした。

必要な開業資金額について詳しく知りたい場合は、「開業資金の平均はどの程度?」をご覧ください。

開業資金に利用できる補助金・助成金制度には何がある?

創業促進補助金や地域雇用開発助成金は、開業資金の調達に利用できます。自治体によって異なる名前で提供されるケースもあるため、自治体のホームページを確認してみるのがおすすめです。

開業資金の調達に使える補助金や助成金について詳しく知りたい場合は、「補助金・助成金制度を活用する」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。