監修 安田亮 安田亮公認会計士・税理士事務所

一時的な会計処理を行う際、仮受金や仮払金など勘定科目の使い分けが必要です。本記事では、仮受金の振替処理や似ている勘定科目について解説します。

仮受金は、取引内容や金額が不明確な金銭を受け取った際に用いる勘定科目です。そのため、最終的には振替処理をしなければなりません。仮受金だけでなく、仮払金や前受金の定義も説明するので、ぜひ参考にしてください。

確定申告の基本をすべて解説!確定申告が初めてでもわかりやすい図解入りの解説記事はこちら

目次

freee会計で経理業務の時間を1/2に

銀行口座と同期すると、1クリックで帳簿付けできます。

freee会計なら、記帳作業をほぼすべて自動化します!

入力の手間を減らし、経理業務の時間を短縮したい方は、ぜひお試しください!

仮受金とは?

仮受金とは、取引内容や金額が不明の金銭を受け取った際に用いる勘定科目です。

あくまで一時的な仕訳であるため、取引内容などが明確になった時点で速やかに振替処理をしなければなりません。

また決算整理の際、仮受金や仮払金に関する内容をしっかり確認し、正しい費用・項目での処理を行いましょう。決算整理とは、事業年度の間に仕訳した帳簿を、決算時の情報と誤差がないか確認し、正しい数字を算出するための大切な仕訳です。

仮受金は貸借対照表の「負債」である

仮受金は、貸借対照表(バランスシート)で「負債」と位置付けられ、流動負債の「その他」に区分されます。

貸借対照表とは、ある時点での企業の財政状態を表す財務諸表のひとつです。貸借対照表の「負債」には、以下のような将来的に支出する項目が含まれます。

“負債に区分されるもの”

- 買掛金

- 未払金

- 借入金

- 引当金

負債のうち、1年以内に支払わなければならないものは「流動負債」に分類されます。

一時的な会計処理に用いる勘定科目

以下の通り、一時的な会計処理に用いられる勘定科目は複数あります。

“一時的な会計処理に用いる勘定科目”

- 取引内容や金額が不明確な金銭を受け取った場合は【仮受金】

- 取引内容や金額が不明確な金銭を支払った場合は【仮払金】

- 商品やサービスを提供する前に代金を前もって受け取った場合は【前受金】

- 役員や従業員などから一時的に金銭を預かった場合は【預り金】

混同しやすいため、それぞれの勘定科目をしっかり理解しましょう。

【仮受金】

取引の内容や金額が不明瞭な金銭を受け取った場合、「仮受金」で仕訳します。入金理由や金額が確定した時点で、速やかに精算・振替処理を行いましょう。

たとえば、取引先から誤って多く売掛金が入金された場合、本来受け取るべき売掛金以外の金額は「仮受金」で計上します。取引先に入金内容を問い合わせ、受け取った金銭の詳細を確認しましょう。

【仮払金】

「仮払金」は、取引の内容・金額が不明瞭な金銭を支払った場合に使う勘定科目です。

用途不明な金銭を受け取った場合は仮受金、支払った場合は仮払金で仕訳するため、混同しないよう注意しましょう。仮受金と同様に、支払い理由や金額が確定したら、速やかな精算・振替処理が必要です。

たとえば出張に行く従業員に対し、交通費などに必要と予想される一定の金額を先に支払う場合、その金額は「仮払金」で仕訳します。後日、出張にかかった費用の内容が確定した時点で、過不足に応じて処理しましょう。

【前受金】

「前受金」は、商品やサービスを提供する前に代金を受け取った場合に使用します。商品やサービスを提供したら、「売上高」に振替処理を行いましょう。

一方、商品やサービスを受け取る前に代金を先払いした場合は「前払金」で仕訳します。仮受金や仮払金と異なり、金銭を受け取る・支払う時点で取引の内容や金額が明確である点が特徴です。

【関連記事】

前受金とは? 間違えやすい勘定科目や具体的な仕訳例・注意点を紹介

【預り金】

「預り金」とは、従業員などから源泉徴収した所得税・社会保険料・雇用保険料などの金銭を仕訳する際に用いる勘定科目です。

所得税などは、基本的に納付した際に会計処理を行います。また預り金は負債項目であるため、増加は貸方、減少は借方に計上しましょう。

【関連記事】

預り金とは? 勘定科目や具体的な仕訳例をわかりやすく解説

【事例で解説】仮受金の仕訳例

仮受金の仕訳例をケース別に紹介します。

取引内容が不明の入金を仕訳する場合

取引先から内容不明の100,000円が入金された場合

| 借方 | 貸方 | ||

| 普通預金 | 100,000円 | 仮受金 | 100,000円 |

取引先から100,000円が入金され、そのうち50,000円は売掛金だとわかっている場合

| 借方 | 貸方 | ||

| 普通預金 | 100,000円 | 売掛金 | 50,000円 |

| 仮受金 | 50,000円 | ||

受け取った金額のうち一部の金額が用途不明の場合、詳細が明らかになった時点で、「仮受金」で計上した額を正しい項目で振替処理しましょう。

取引内容が判明した仮受金を振替処理する場合

取引先から入金された内容不明の100,000円が、売掛金だと判明した場合

| 借方 | 貸方 | ||

| 仮受金 | 100,000円 | 売掛金 | 100,000円 |

取引先から入金された内容不明の50,000円が、先方の誤入金だと判明し、普通預金から返金した場合

| 借方 | 貸方 | ||

| 仮受金 | 50,000円 | 普通預金 | 50,000円 |

取引先から振り込まれた金銭が「誤入金」だと判明した場合は、いったん「仮受金」で計上したものを返金処理しなければなりません。

仮受金の取引内容が不明のままである場合

仮受金5,000円の取引内容が不明のままの場合

| 借方 | 貸方 | ||

| 仮受金 | 5,000円 | 雑収入 | 5,000円 |

仮受金として仕訳した金銭が決算時点で取引内容などが明らかにならなかった場合は、「雑収入」に振替処理しましょう。

まとめ

仮受金は、入金された理由などが不明の金銭を一時的に仕訳するための勘定科目です。貸借対照表で「負債」に位置付けられます。

一時的な会計処理を行う場合、仮受金のほか、仮払金や前受金など複数の勘定科目を使い分けます。仮受金や仮払金として仕訳した金銭は、最終的に正しい項目・費用へ振替処理を行わなければなりません。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

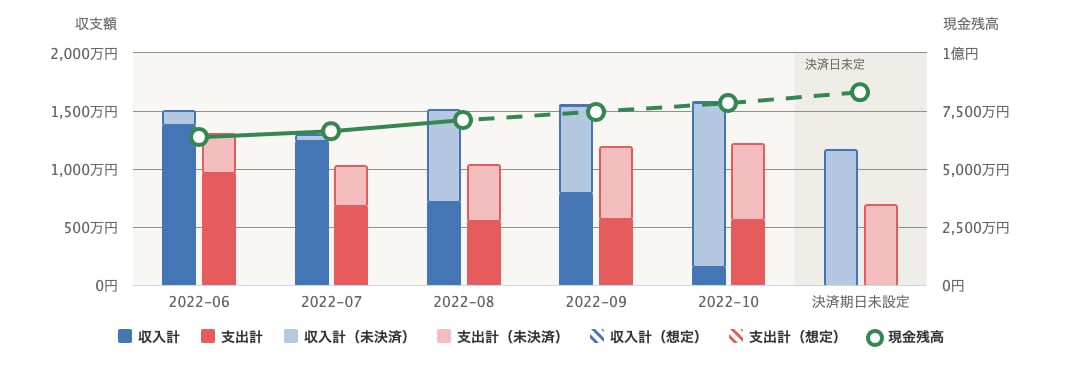

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

仮受金とは?

仮受金は、取引の内容や金額が明確でない金銭を受け取った際に用いる勘定科目です。内容や金額がわかり次第、正しい項目などに処理しなければなりません。

仮受金に関して詳しく知りたい方は、「仮受金とは?」をご覧ください。

一時的な会計処理に用いる勘定科目は?

仮受金のほか、仮払金・前受金・預り金などがあります。

暫定的な会計処理に関して詳しく知りたい方は、「一時的な会計処理に用いる勘定科目」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。