監修 安田亮 安田亮公認会計士・税理士事務所

確定申告や決算書類の作成などを、専門知識のある税理士に依頼している事業者は少なくありません。本記事では、税理士報酬の勘定科目を解説します。

確定申告などの書類の作成は、経理や会計の知識がないと難しく感じるでしょう。専門的な業務を税理士に依頼すれば、事業に集中できるうえ、焦らず決算期を乗り切れます。

本記事では、税理士報酬の仕訳方法や注意点も説明するので、ぜひ参考にしてください。

確定申告の基本をすべて解説!確定申告が初めてでもわかりやすい図解入りの解説記事はこちら

目次

freee会計で経理業務の時間を1/2に

銀行口座と同期すると、1クリックで帳簿付けできます。

freee会計なら、記帳作業をほぼすべて自動化します!

入力の手間を減らし、経理業務の時間を短縮したい方は、ぜひお試しください!

税理士報酬は経費にできる?

基本的に、事業の確定申告や決算書の作成などを税理士に依頼した場合、その費用は経費に計上できます。事業に関する依頼であれば、法人でも個人事業主でも経費として計上可能です。

一般的に、税理士には次のような業務を依頼できます。

税理士に依頼できる主な業務内容

- 記帳代行

- 経理指導

- 決算書や申告書の作成

- 節税対策などの相談

- 資金調達・事業承継のサポート

- 税務調査対応

上記のような業務に対する税理士への報酬は、税理士報酬規定によって最高限度額などが定められていましたが、2002年に廃止されました。現在は、依頼内容によって税理士が報酬額を提示し、事業者側との話し合いなどを通して決定します。

税理士報酬に用いる勘定科目

税理士報酬に用いる勘定科目は、以下の通りです。

税理士報酬に用いる勘定科目

- 税理士との契約手数料を支払う場合は【支払手数料】

- 税務代行など専門的な依頼をした場合は【支払報酬料】

- 税理士と顧問契約を結んだ場合は【支払顧問料】

- 税理士へ継続して業務委託する場合は【業務委託費】

それぞれ詳しく見てみましょう。

【支払手数料】

「支払手数料」は、商品やサービスに付随して生じる手数料に用いる勘定科目です。以下のような費用は、支払手数料として仕訳します。

支払手数料の例

- 振込手数料

- 司法書士や税理士への報酬

税理士や司法書士など、専門家に支払う報酬にも使用できます。なおほかの手数料と区別する場合は、専門家への支払いは「支払報酬料」として仕訳してもよいでしょう。

【関連記事】

支払手数料の勘定科目はどう使う?仕訳例や混同しやすい経費も解説

【支払報酬料】

「支払報酬料」とは、弁護士や税理士など社外の専門家に対して報酬を支払った際に用います。税理士への報酬は、確定申告書の作成や税務相談など、専門的な業務を税理士に依頼した場合に支払う費用です。

金融機関などへの振込手数料を「支払手数料」で仕訳している場合、専門家への報酬を「支払報酬料」で処理すれば、混同しないため取引内容を管理しやすくなるでしょう。

【支払顧問料】

税理士や弁護士、公認会計士などの専門家と顧問契約を結んだ場合は、「支払顧問料」で仕訳します。

支払報酬料と大きな違いはありませんが、顧問契約を結んだり継続的に税務相談に乗ってもらったりする際に使うとよいでしょう。顧問料を年間でどのくらい支出したか、把握しやすくなります。

【業務委託費】

「業務委託費」は、会社の業務の一部をほかの法人や個人に依頼する場合に用いる勘定科目です。

業務委託費に該当する例としては、以下のようなケースです。

業務委託費の例

- 顧客満足度の調査を外部のリサーチ会社に依頼した

- 職場の清掃をクリーニング業者に依頼した

外部に委託した際に用いる勘定科目は、業務委託費のほか「外注費」があります。一般的に、業務委託費には、弁護士や税理士のような専門家への依頼以外の外注も含まれます。

このように、税理士報酬に使用できる勘定科目は複数あるため、それぞれの取引内容に適した勘定科目で仕訳しましょう。

【関連記事】

外注費に使う勘定科目は? 仕訳例や源泉徴収の要否、注意点も紹介

【事例で解説】税理士報酬の仕訳例

勘定科目ごとに、仕訳例を紹介します。

勘定科目を「支払手数料」で仕訳する場合

税理士への報酬50,000円を現金で支払った場合

| 借方 | 貸方 | ||

| 支払手数料 | 50,000円 | 現金 | 50,000円 |

税理士への報酬100,000円を振り込みで支払った場合

| 借方 | 貸方 | ||

| 支払手数料 | 100,000円 | 預金 | 100,000円 |

勘定科目を「支払報酬料」で仕訳する場合

税理士への報酬30,000円を現金で支払った場合

| 借方 | 貸方 | ||

| 支払報酬料 | 30,000円 | 現金 | 30,000円 |

税理士への報酬50,000円を振り込みで支払った場合

| 借方 | 貸方 | ||

| 支払報酬料 | 50,000円 | 預金 | 50,000円 |

勘定科目を「支払顧問料」で仕訳する場合

税理士への報酬100,000円を現金で支払った場合

| 借方 | 貸方 | ||

| 支払顧問料 | 100,000円 | 現金 | 100,000円 |

税理士への報酬250,000円を振り込みで支払った場合

| 借方 | 貸方 | ||

| 支払顧問料 | 250,000円 | 預金 | 250,000円 |

勘定科目を「業務委託費」で仕訳する場合

税理士への報酬50,000円を現金で支払った場合

| 借方 | 貸方 | ||

| 業務委託費 | 50,000円 | 現金 | 50,000円 |

税理士への報酬100,000円を振り込みで支払った場合

| 借方 | 貸方 | ||

| 業務委託費 | 100,000円 | 預金 | 100,000円 |

税理士報酬を仕訳する際の注意点

税理士報酬を仕訳する際に、注意すべき3つのポイントを説明します。

税理士報酬は源泉徴収の対象

弁護士や税理士に支払う報酬は、源泉徴収の対象です。源泉徴収とは、源泉徴収義務者である事業主が、給与や報酬を支払う際にあらかじめ所得税を差し引いておく制度です。

源泉徴収額の計算方法は、支払金額に応じて、次のように算出します。

| 支払金額 (源泉徴収の対象) | 源泉徴収額の計算式 |

| 100万円以下 | 支払金額×10.21% |

| 100万円超 | (支払金額−100万円)×20.42%+102,100円 |

たとえば、税理士報酬150,000円を振り込みで支払い、支払手数料で仕訳する場合、次のように仕訳します。

| 借方 | 貸方 | ||

| 業務委託費 | 150,000円 | 預金 預り金 | 134,685円 15,315円 |

ただし以下の場合は、源泉徴収をする必要はありません。

源泉徴収が不要なケース

- 報酬の支払先が税理士法人の場合

- ひとりで事業を営む個人事業主が報酬を支払う場合

依頼先が税理士法人である場合、報酬が法人税の対象であるため、源泉徴収する必要はありません。また個人事業主が税理士に依頼する場合、源泉徴収義務者ではないため、所得税を差し引く処理は不要です。

税理士報酬は消費税の対象であり、仕入税額控除が可能

税理士報酬は消費税の課税対象であり、仕入税額控除が可能です。仕入税額控除とは、商品の仕入れなどによって、消費税が二重になるのを防ぐための控除制度です。

国税庁では、弁護士や税理士に支払う報酬に関する消費税および源泉徴収に関して、次のように定めています。

報酬・料金の額の中に消費税および地方消費税の額(以下、「消費税等の額」といいます。)が含まれている場合は、原則として、消費税等の額を含めた金額を源泉徴収の対象としますが、請求書等において、報酬・料金の額と消費税等の額が明確に区分されている場合には、その報酬・料金の額のみを源泉徴収の対象とする金額として差し支えありません※

※令和5年10月1日から消費税の仕入税額控除制度において適格請求書等保存方式(インボイス制度)が開始された後も、上記の取扱いは変更ありません。

上記の通り、請求書で消費税額が別で表記されている場合、消費税額を除いた金額を源泉徴収の対象とします。

たとえば、税理士報酬100,000円に対して消費税と源泉徴収税額も加味する場合、以下のように仕訳します。

源泉徴収税額:100,000円×10.21%=10,210円

消費税額:100,000円×10%=10,000円

| 借方 | 貸方 | ||

| 支払手数料 仮払消費税 | 100,000円 10,000円 | 預金 預り金(源泉徴収税額) | 99,790円 10,210円 |

なお2023年10月から、「インボイス制度」が始まりました。インボイス制度(適格請求書等保存方式)とは、「一定の要件を満たす請求書(適格請求書)」を用いた取引に限り、消費税の仕入税額控除を可能とする制度です。

適格請求書でない取引・適格請求書発行事業者でない事業者は、仕入税額控除を行えないため、注意しましょう。

【関連記事】

2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!

消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

勘定科目は統一して使用する

企業会計の原則のひとつに「継続性の原則」があります。継続性の原則とは、「最初に決めた会計処理の方針を継続し、安易に変更してはいけない」というルールです。

税理士報酬には、支払手数料や支払報酬料など使用できる勘定科目が複数あります。しかし、仕訳するたびに用いる勘定科目を変更してしまうと、取引の管理が難しくなってしまいます。

そのため原則として、一度用いた勘定科目を統一して使用しましょう。

まとめ

事業資金の記帳や決算書作成などを税理士に依頼した場合の報酬は、経費として計上可能です。

税理士報酬に用いる勘定科目は、「支払手数料」「支払報酬料」「支払顧問料」「業務委託費」など複数あります。取引内容に応じて、適した勘定科目を使用しましょう。

また税理士報酬は、源泉徴収および消費税の課税対象です。仕訳の際は、報酬として支払う金額と区分するように注意しましょう。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

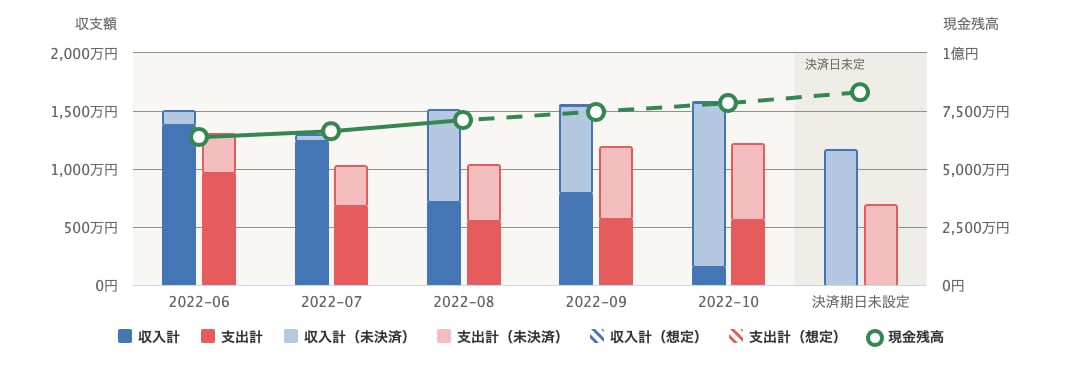

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

税理士報酬は経費にできる?

事業に関する税務や書類作成のために依頼した税理士への報酬は、経費計上できます。

税理士への報酬を経費にできるかどうか詳しく知りたい方は、「税理士報酬は経費にできる?」をご覧ください。

税理士報酬に用いる勘定科目は?

主に「支払手数料」「支払報酬料」「支払顧問料」「業務委託費」を用います。

それぞれの勘定科目を詳しく知りたい方は、「税理士報酬に用いる勘定科目」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。