監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

有価証券報告書とは、上場企業などに開示が義務付けられる書類です。

有価証券報告書で開示される情報には、企業の概況や事業の状況、財務諸表などがあり、投資家が投資判断を行うための重要な情報になります。

本記事では、有価証券報告書の概要や目的、提出方法や記載要項といったルール、閲覧方法や決算短信との違いについて解説します。あわせて、投資判断で特に重視される有価証券報告書のポイントも紹介します。

目次

成長企業の会計管理を柔軟に効率よく

freee会計は、会計をはじめとした全業務を集約化し、業務ツールごとの多重入力がいりません。シンプルで使いやすく業務の自動化が進みます。リアルタイムレポートの活用で、経営判断の高速化が可能に。

有価証券報告書とは

有価証券報告書とは、上場企業などに開示が義務付けられる書類です。略して有報(ゆうほう)とも呼ばれます。

有価証券報告書によって開示される情報には、企業の概況や事業の状況、財務諸表などが挙げられます。

有価証券報告書の開示は、特定の機関にのみではなく一般にも行われます。具体的な閲覧方法のひとつが、金融庁の運営するEDINET(金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム)です。このほかにも各企業のホームページや、上場企業の場合は証券取引所から確認ができます。

有価証券報告書の目的

有価証券報告書には、投資家にとって投資判断に有用な情報を開示するといった主な目的があります。この投資家への情報開示は、ディスクロージャーとも呼ばれます。

金融商品取引法では、投資家保護を念頭に置いた「ディスクロージャー制度」を設けています。ディスクロージャー制度では有価証券報告書の目的について、有価証券を発行する企業の投資家は、企業外部から事業の状況や経営状態といった企業内部の情報を容易には取得できないため、有価証券報告書を通して企業外部の投資家が企業の状況を取得できるようになり、適切な投資判断が行えることとしています。

出典:財務省関東事務局「企業内容等開示(ディスクロージャー)制度の概要」

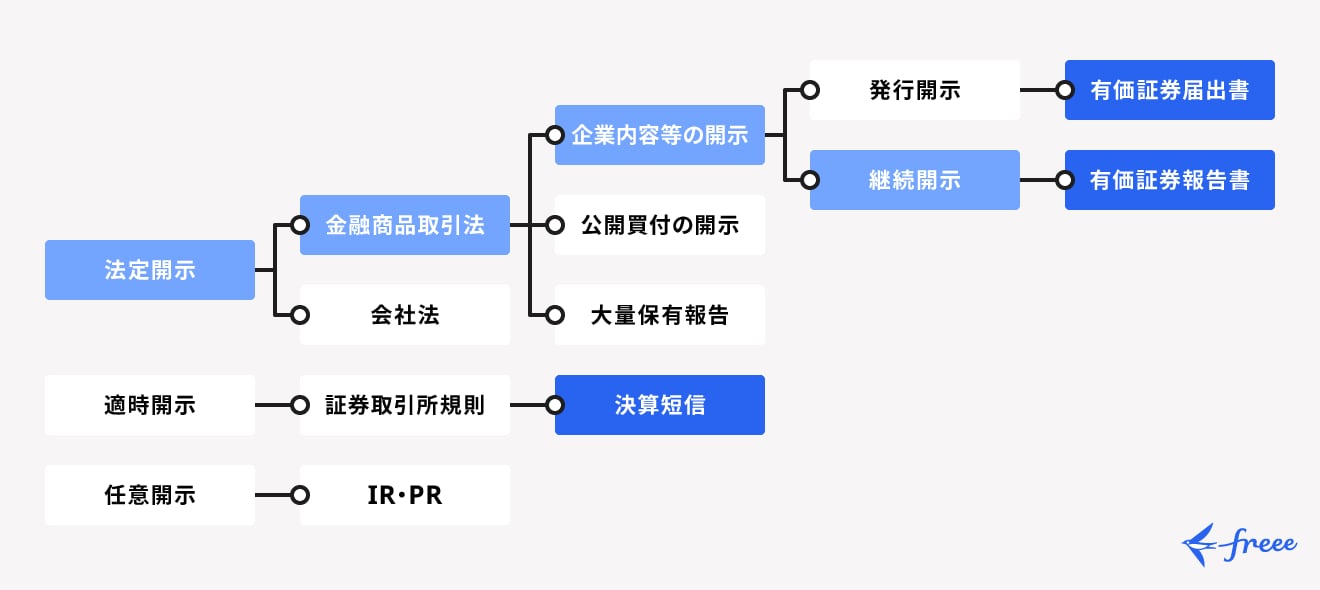

有価証券報告書の提出義務

有価証券報告書は投資家が投資判断を行うために有効な情報ですが、企業によって提出するしないのばらつきがあると情報として扱いが難しく、投資家保護の目的に沿えません。

そのため、金融商品取引法という法律によって、有価証券の発行者などに有価証券報告書をはじめとした開示書類の提出を義務付けています。

該当する企業に義務付けられているのは、有価証券報告書の提出だけではありません。監査法人や公認会計士などによる監査についても、あわせて義務付けられています。

有価証券報告書の開示は、金融商品取引法による投資家保護を目的としたものであるため、そもそも情報に誤りがあると本来の目的が果たせません。投資判断に必要な情報が適切に開示されるためには、監査法人や公認会計士による監査が必要となります。

【関連記事】

内部監査とは?目的や流れ、確認項目をわかりやすく解説

提出先・提出期限

有価証券報告書の提出義務のある企業は、内閣総理大臣へ有価証券報告書を提出しなければなりません。

内閣総理大臣への提出期限は、事業年度終了後から3ヶ月以内(年に一度)です。たとえば3月決算の会社であれば、6月末日が提出期限、12月決算の会社なら3月末日が提出期限になります。

また、有価証券報告書を提出する際には、内部統制報告書も提出する必要があります。内部統制報告書について、詳しくは次の記事を参考にしてください。

【関連記事】

内部統制報告書とは?作成・提出のポイントをわかりやすく解説

J-SOX法(内部統制報告制度)とは?概要や対象企業の対応についてわかりやすく解説

提出義務がある企業の条件

次の条件に当てはまる場合、有価証券報告書の提出義務が発生します。

- 金融商品取引所に上場されている有価証券

- 店頭登録されている有価証券

- 募集または売出しにあたり有価証券届出書または発行登録追補書類を提出した有価証券

- 所有者数が1000人以上の株券(株券を受託有価証券とする有価証券信託受益証券及び株券にかかる権利を表示している預託証券を含む。)または優先出資証券(ただし、資本金5億円未満の会社を除く。)、及び所有者数が500人以上のみなし有価証券(ただし、総出資金額が1億円未満のものを除く。)

有価証券報告書の記載要綱

有価証券報告書に記載される主な項目と、それぞれの内容は下表のとおりです。

| 記載項目 | 記載内容 |

|---|---|

| 企業の概況 | 企業の事業内容や沿革、資本金・売上高、従業員数など基本的な情報 |

| 事業の状況 | 中長期の経営方針、経営上のリスク、キャッシュ・フローなど、「企業の概況」より詳細な事業に関する情報 |

| 設備の状況 | 主要な設備(事業所や工場)や設備投資の状況、新設・除去計画などに関する情報 |

| 提出会社の状況 | 株式や株主、役員の状況、配当政策、コーポレート・ガバナンスなどに関連する情報 |

| 経理の状況 | 財務諸表や会計方針など、経理に関する情報 |

| 提出会社の株式事務の 概要 | 事業年度の期間、株主総会の開催時期、配当基準日などの株式に関する事務的な情報 |

| 提出会社の 参考情報 | 親会社の情報などの開示情報 |

このほかの項目もありますが、多くの企業に該当する情報がなく省略されることがほとんどです。上表にまとめた項目について詳しく解説していきます。

企業の概況

企業の概況とは、企業の主要な情報を簡単にまとめたものです。提出会社だけでなく、関係会社や連結会社の情報も記載されます。

具体的な内容として、企業に関する次の情報を記載します。

企業の概況

- 主要な経営指標等の推移

- 沿革

- 事業の内容

- 関係会社の状況

- 従業員の状況

主要な経営指標等の推移には、決算書等から抜粋された売上高や当期純利益、資本金、自己資本比率やキャッシュ・フローといった情報が、数年間の推移としてすぐに確認できるようまとめられているため、重要な指標となります。

事業の状況

事業の状況は、決算書だけではわからない事業の詳細を記載する項目です。

具体的には次のような内容を記載します。

事業の状況

- 経営方針、経営環境および対処すべき課題など

- サステナビリティに関する考え方および取り組み

- 事業等のリスク

- 経営者による財政状態、経営成績およびキャッシュ・フローの状況の分析

- 経営上の重要な契約など

- 研究開発活動

上記のうち、「サステナビリティに関する考え方および取り組み」は2023年より新たに追加となった項目です。この項目が追加された背景としては、気候変動や環境問題、社会的格差といった課題が世界的に深刻化しており、企業にはこれらの課題への対応が求められていることが挙げられます。とくに、国連総会で採択された「持続可能な開発目標(SDGs)」が広く認知されており、企業にはこれらの目標に向けて貢献することが期待されています。また、このような社会課題は投資家の関心も高く、各企業がサステナビリティに対してどのように向き合っているかについては、投資判断の重要な基準になりつつあるのです。

このような経営方針や事業の課題、事業のリスクなどは、事業の現状や先行きを予想するための重要な情報といえます。経営者による決算書の分析が含まれるのも、事業の状況の項目です。

設備の状況

設備の状況は、企業がどのような設備にどれくらいの投資を行っているかを示す項目です。

記載される内容は次のとおりです。

設備の状況

- 設備投資等の概要

- 主要な設備の状況

- 設備の新設や除去などの計画

現時点での設備の状況だけでなく、今後の設備投資についての資金調達の方法も含めた計画が表示されるため、将来の安全性の予測にも役立ちます。

提出会社の状況

提出会社の状況には、提出会社に関する以下の状況を記載します。

提出会社の状況

- 株式等の状況

- 自己株式の取得等の状況

- 配当政策

- コーポレート・ガバナンスの状況等

主にこの項目では、株式や自己株式の取得、配当政策など、資金調達や投資家にとって関心の高い情報が開示されます。

経理の状況

経理の状況では、決算書にあたる連結財務諸表や財務諸表などの状況を記載します。

提出会社の株式事務の概要

提出会社の株式事務の概要には、以下のような情報を記載します。

提出会社の株式事務の概要

- 事業年度の開始時期および終了時期

- 定時株主総会の時期

- 基準日や配当の基準日

- 株式の単元数

- 公告の方法など

提出会社の参考情報

提出会社の参考情報には、以下の情報が記載されます。

提出会社の参考情報

- 提出会社の親会社等の情報

- その他の参考情報

有価証券報告書を提出するまでに別に提出した開示情報なども、あわせて記載されます。

有価証券報告書と決算短信の違いとは

有価証券報告書と混同されやすいものに、決算短信があります。

決算短信は、決算後速やかに作成される投資家に向けた情報開示資料です。これは、証券取引所の規定により開示されます。

有価証券報告書と決算短信は投資家に向けた開示情報という点で共通しますが、情報量や開示タイミング、ルールなどが異なります。

| 目的 | 投資家への情報開示 | 投資家への情報開示 |

|---|---|---|

| 情報の正確性 | ◎確定 | 〇速報 |

| 情報量 | 多い | 少ない |

| 開示タイミング | 決算日後3カ月以内 | 決算後45日以内 |

| ルール | 金融商品取引法 | 証券取引所 |

情報の正確性のうち財務諸表が含まれるのは、有価証券報告書・決算短信の両方です。しかし、有価証券報告書は監査後の精査された開示情報になります。そのため決算短信と比べると、正確性が高いといえます。

情報量について、決算短信は貸借対照表や損益計算書、キャッシュ・フロー計算書を中心とした報告にまとまっています。対して有価証券報告書には、前述のとおり多岐にわたる内容が含まれ情報量が多いのが特徴です。決算短信だけではわからないさまざまな視点からの情報が開示されます。

それぞれの特徴を踏まえたうえで開示までのタイミングについて考えると、有価証券報告書は内容が広く、高い正確性を求められる分、時間を要することがわかります。

一方、決算短信は前提として決算後迅速に企業の状況を投資家に開示することが目的です。開示タイミングが短く設定されているほか、情報量が少ない分、有価証券報告書よりも早く作成が可能といえます。

有価証券報告書の閲覧方法

有価証券報告書の主な閲覧方法として、次の2つを解説します。

- EDINET

- 各企業のコーポレートサイト

EDINET

「有価証券報告書とは」でも触れたとおり、EDINETは金融庁が運営する金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システムのことです。

EDINETのサイトにアクセスし、「書類簡易検索」から提出者(企業名)などを入力して検索ボタンを押すと、簡単に有価証券報告書などの書類を閲覧できます。

閲覧に際して登録なども不要で、無料で誰でも利用できるシステムです。

各企業のコーポレートサイト

有価証券報告書を開示している多くの企業では、企業のコーポレートサイトといったWebサイト上でも有価証券報告書を公開しています。

コーポレートサイトの株主・投資家情報(IR資料)ページに公開しているケースが一般的です。ただし、自社サイトでの公開が義務付けられているわけではありません。

投資判断で重視される有価証券報告書のポイント

最後に、投資判断で重視される有価証券報告書のポイント5点を解説します。

主要な経営指標等の推移

企業の概況に記載される「主要な経営指標等の推移」は、重視されるポイントのひとつです。

主要な経営指標等の推移には、資本金や売上高、当期純利益の額やEPS(1株当たり利益)・配当性向などの事項について過去5年間のデータが明記されます。

投資家にとっては、売上や当期純利益が順調に伸びているか、配当が適切に行われているかなどといった点を確認できる情報です。会社が儲かっているか、投資対象として適格かどうかなどを判断するポイントになります。

経営方針、経営環境及び対処すべき課題等

事業の状況に記載されている「経営方針、経営環境及び対処すべき課題等」には、現経営者の経営方針や事業を取り巻く経営環境、そのほか企業が抱える問題などが明記されます。企業が抱えるリスクを知るための情報となります。

事業等のリスク

事業の状況に記載される「事業等のリスク」も、投資判断において重要視されます。

現時点まで順調に成長を続けてきた会社であっても、将来的な大きなリスクを抱えていれば、投資対象として不適格と判断せざるを得ないケースもあるからです。

貸借対照表・損益計算書

経理の状況に記載される「貸借対照表」や「損益計算書」は、会社の資産状況が一目でわかる情報であるため、重視されるポイントとなります。

これらの情報から資産や負債の詳細を確認することで、効率的な経営ができているか、倒産の危険はないかなどを判断できます。

キャッシュフロー計算書

経理の状況に記載される「キャッシュフロー計算書」も、会社における現金の流れを忠実に表す情報として重視されます。

たとえば、「営業活動によるキャッシュフロー」がマイナスとなっている場合、本業で利益を出せていない可能性があるので注意が必要といった投資判断がなされます。

まとめ

有価証券報告書は、主に投資家保護の目的で、株式を発行する上場企業などに開示が義務付けられている書類です。

提出方法や記載要項、監査などさまざまな決まりがあるため、対象となる企業は慎重に対応する必要があります。透明性の高い情報開示は投資家やステークホルダーからの信頼にもつながるため、適切に対応していきましょう。

freeeで内部統制の整備をスムーズに

IPOは、スモールビジネスが『世界の主役』になっていくためのスタート地点だと考えています。

IPOに向けた準備を進めていくにあたり、必要になってくる内部統制。自社において以下のうち1つでも該当する場合は改善が必要です。

- バックオフィス系の全てのシステムにアクセス権限設定を実施していない

- 承認なく営業が単独で受注・請求処理を行うことができる

- 仕入計上の根拠となる書類が明確になっていない

freee会計のエンタープライズプランは内部統制に対応した機能が揃っており、効率的に内部統制の整備が進められます。

内部統制対応機能

- 不正防止(アクセスコントロール)のための、特定IPアドレスのみのアクセス制限

- 整合性担保(インプットコントロール)のための、稟議、見積・請求書発行、支払依頼などのワークフローを用意

- 発見的措置(モニタリング)のための、仕訳変更・承認履歴、ユーザー情報更新・権限変更履歴などアクセス記録

- 国際保証業務基準3402(ISAE3402)に準拠した「SOC1 Type2 報告書」を受領

詳しい情報は、内部統制機能のページをご確認ください。

導入実績と専門性の高い支援

2020年上半期、freeeを利用したマザーズ上場企業は32.1%。freeeは多くの上場企業・IPO準備企業・成長企業に導入されています。

また、freeeではIPOを支援すべく、内部統制に関する各種ツールやIPO支援機関との連携を進めています。

内部統制を支援するツール・連携機能

IPOに向けた準備をお考えの際は、freeeの活用をご検討ください。

よくある質問

有価証券報告書は非上場企業にも提出義務がある?

一部の非上場企業にも有価証券報告書の提出義務があります。

詳しくは記事内「提出義務がある企業の条件」をご覧ください。

有価証券報告書から何がわかる?

有価証券報告書には、次のような内容が記載されています。

- 企業の概況

- 事業の状況

- 設備の状況

- 提出会社の状況

- 経理の状況

- 提出会社の株式事務の概要

- 提出会社の参考情報

詳しくは記事内「有価証券報告書の記載要綱」で解説しています。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。