監修 好川寛 プロゴ税理士事務所

2023年10月1日から導入されたインボイス制度は、国内取引だけでなく海外事業者との取引にも影響が出る可能性があります。

本記事では、インボイス制度導入による海外取引への影響や取引ケースごとの対応方法、主要国の導入状況について解説します。

インボイス制度の概要について詳しく知りたい方は、別記事「2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

目次

請求書送付を電子化したい方へ

freee請求書ならミスなく請求書を作成し、送付の電子化がスムーズに進められるので、手間を大幅に削減できます。

請求書を紙で印刷し、郵送している方におすすめです。

海外事業者との取引でインボイス制度はどう影響する?

インボイス制度導入後、売り手は一定の要件を満たした適格請求書を発行・保存し、買い手は交付された適格請求書を保存することで仕入税額控除を受けることができます。

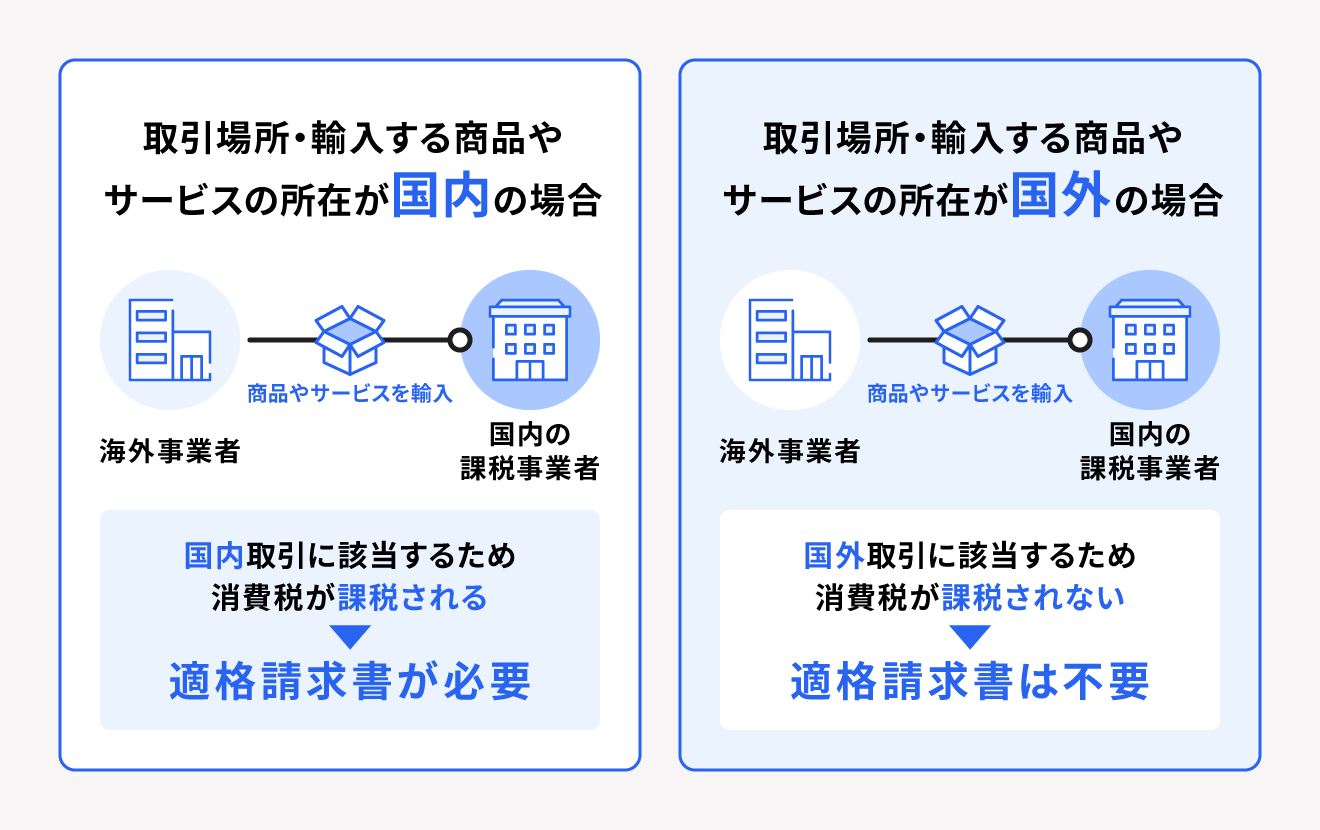

国内事業者が海外の商品を輸入する場合でも、売り手が国内の課税事業者や国内取引に該当する場合は、インボイス制度に合わせた対応が必要となるケースがあります。

海外取引でインボイス制度の影響がない事例

「国外取引」で輸入を行う場合は、消費税は課税されないためインボイス制度の影響がありません。

国内取引・国外取引のどちらに該当するかの「内外判定」は以下のとおりです。

海外取引でインボイス制度の影響がある事例

原則として、取引先が事業を行う「PE」が国内にある場合は、上述のとおり内外判定で課税対象となるため、適格請求書の発行が必要です。

PEとはPermanent Establishmentの略で、支店や工場など事業を行う場所(恒久的施設)のことです。

ただし、取引先の海外事業者が国内にPEをもたない場合も、下記のようなケースでは日本の消費税が課税されることがあるので、取引先が適格請求書発行事業者であるかどうかの確認が必要です。

- 取引先の海外事業者と国内で取引する場合

- 取引先の海外事業者の資本金が1,000万円以上の場合

- 取引先の海外事業者の基準期間(前々年、または前々事業年度)の課税売上高が1,000万円超の場合

出典:国税庁「非居住者及び外国法人の申告・届出の方法」

【ケース別】海外取引におけるインボイス制度への対応方法

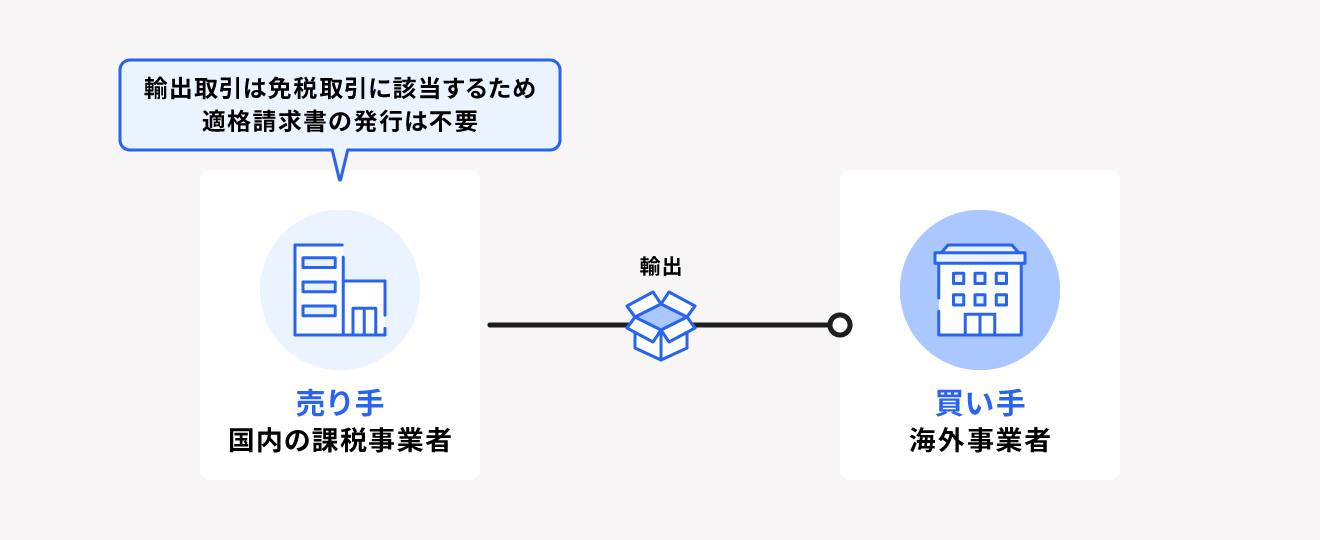

海外へ輸出する場合、免税取引に該当するため適格請求書の発行は不要です。

また、海外から輸入する場合は、原則として適格請求書を発行してもらう必要はありません。例外として以下のケースでは、海外事業者との取引でインボイス制度の対応が必要と考えられます。

海外事業者との取引でインボイス制度への対応が必要なケース

- 海外の売り手から輸入する場合

- 海外事業者の輸入手続きを国内事業者が代行する場合

- 輸入申告名義人と、実質的な輸入者が異なる場合

それぞれのケースごとに必要な対応について解説していきます。

1. 海外の売り手から輸入する場合

海外事業者から輸入する場合は、取引形態によって対応方法が異なります。

国外取引での輸入であれば消費税が課税されないため、取引先の海外事業者に適格請求書がなくても問題ありません。

一方、国内取引に該当する場合は原則として消費税が課税されるため、取引先の海外事業者に適格請求書を発行してもらう必要があります。

ただし、保税地域から貨物を仕入れる「輸入取引」に該当する場合は、その際に発行される輸入許可通知書が適格請求書と同等の役割をもつため、その輸入許可通知書を用いて仕入税額控除の適用を受けられます。

2. 海外事業者の輸入手続きを国内事業者が代行する場合

海外からの輸入手続きを国内事業者が代行する場合は、「取引する商品の所有権がどこにあるか」また、「所有権をもつ事業者が課税事業者であるか免税事業者であるか」によって消費税の扱いが異なります。

以下の事例をもとに解説します。

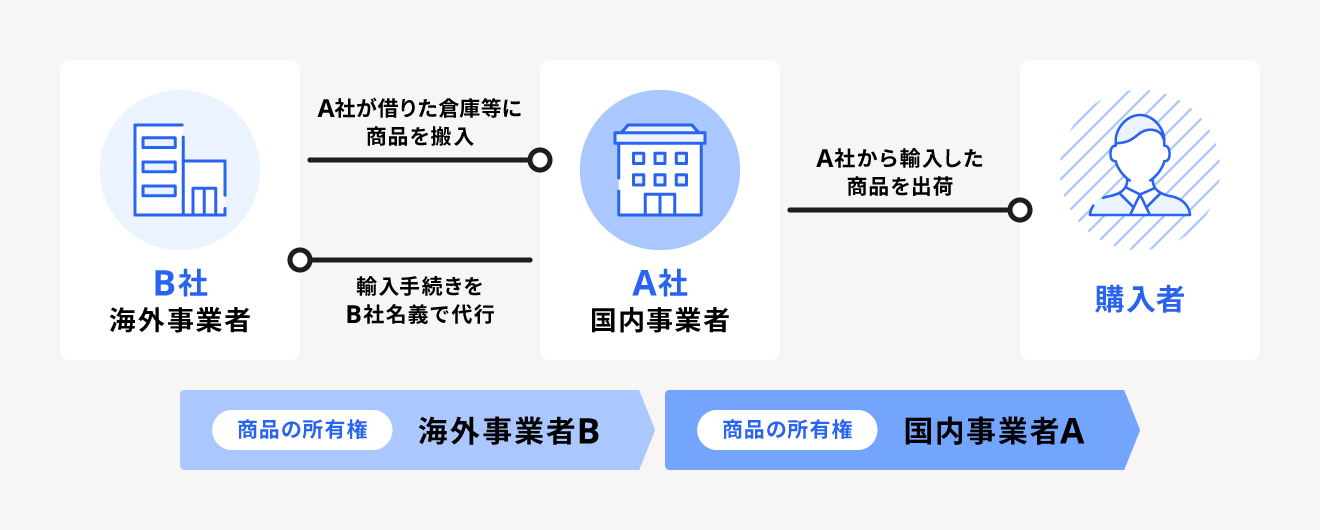

自社である国内事業者(A社)が、海外事業者(B社)から商品を輸入することになったが、輸入先の海外事業者が国内にPEを持たないため、自社が輸入手続きを代行して、商品は自社の借受倉庫に搬入することになった。

ただし、倉庫搬入時点の商品の所有権は海外事業者(B社)のままで、自社が購入者から注文を受けて商品を倉庫から出荷する際にはじめて商品の所有権は自社に移転する。

上記の事例を図にまとめると、以下のようになります。

上記のケースでは、国内事業者(A社)が海外事業者(B社)から商品を輸入することは、通常の課税仕入れになるので、海外事業者(B社)へ支払う消費税額は仕入税額控除の対象となります。なお、輸入消費税の支払い義務は、輸入者である国内事業者(A社)です。

海外から輸入された商品に係る消費税の納税義務は、関税法の輸入者と同じく輸入された商品を保税地域から引き取る者に発生します。

また、海外事業者から輸入した商品を国内で販売するケースは課税資産の譲渡等に該当するため、消費税の課税対象となります。このとき、販売業者が国内にPEを持たない海外事業者である場合は、納税管理人を選任する必要があります。

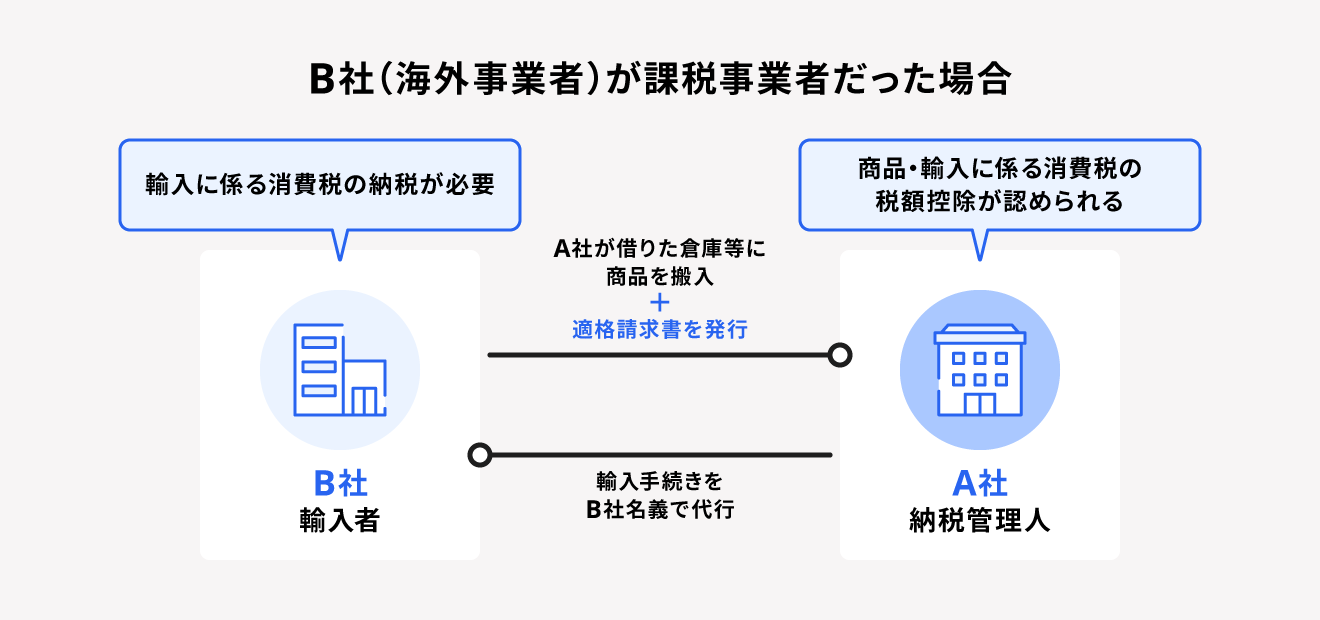

海外事業者(B社)が「課税事業者」である場合

海外事業者(B社)を輸入者、国内事業者(A社)が納税管理人として商品を輸入し、海外事業者(B社)は商品を保管する国内倉庫の所在地を納税地とします。

国内事業者(A社)は商品に係る消費税と輸入に係る消費税の税額控除を行うべきものとなります。そのため、仕入税額控除を受けるには海外事業者に適格請求書を発行してもらう必要があります。

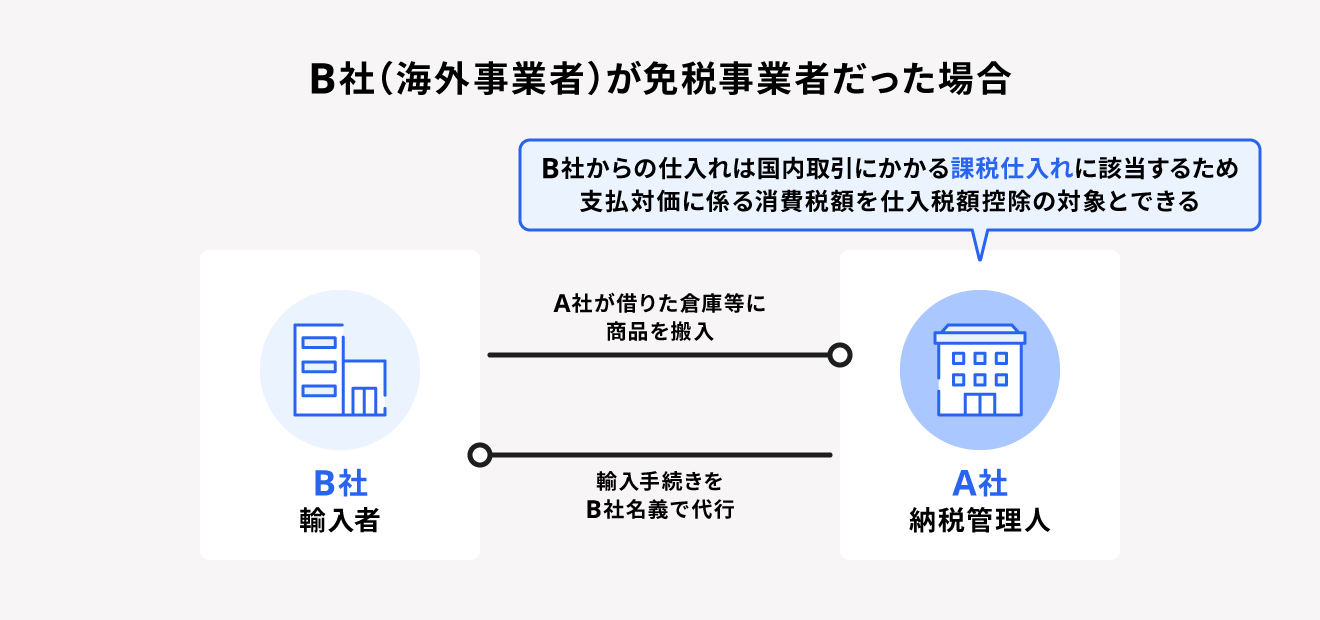

海外事業者(B社)が「免税事業者」である場合

国内事業者(A社)側では、海外事業者(B社)からの仕入れは国内取引にかかる「課税仕入れ」に該当します。そのため、B社から適格請求書は発行されませんが、発生した支払いに対する消費税額分の仕入税額控除を受けることができます。

取引先の海外事業者が課税事業者か免税事業者かについては、前述の「海外取引でインボイス制度の影響がある事例」を参考に、海外事業者へ確認してください。

輸入申告名義人と、実質的な輸入者が異なる場合

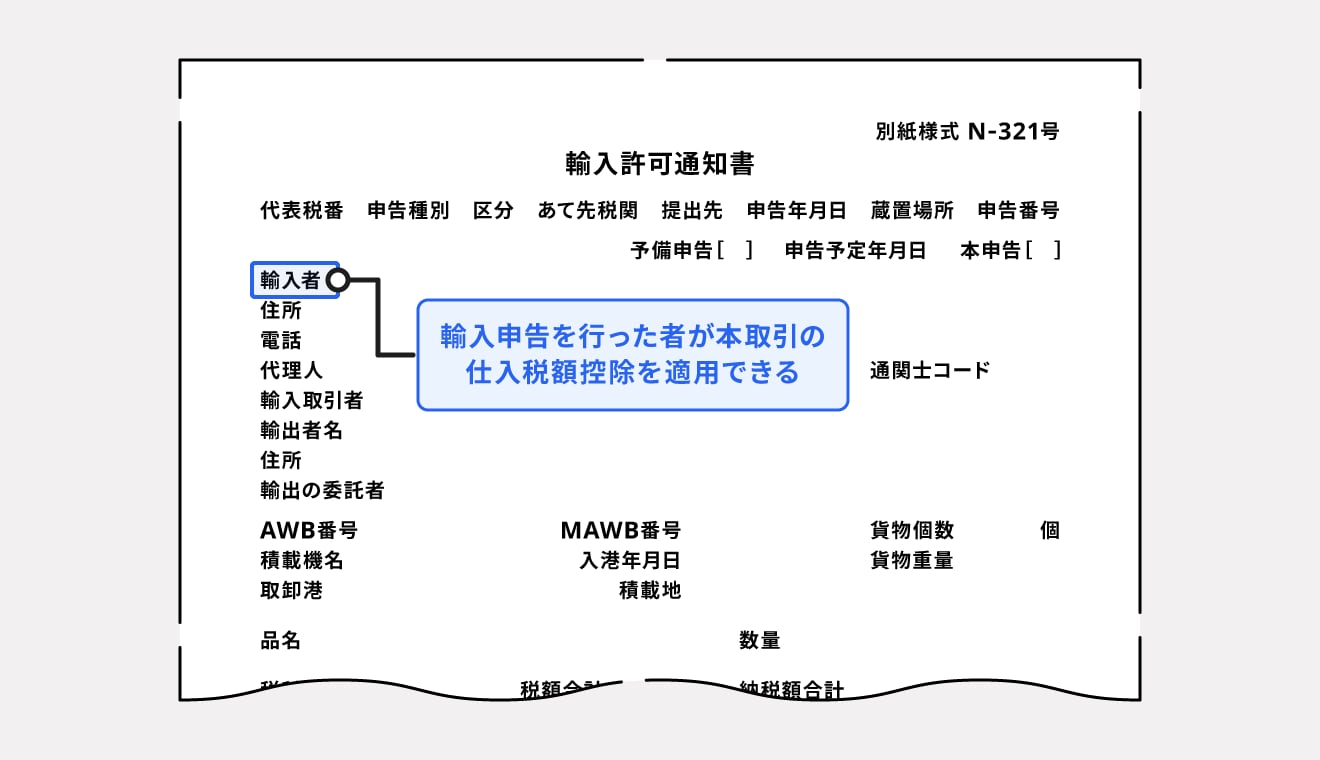

前述のとおり、輸入取引では輸入品の引渡しを受ける事業者は、原則として輸入許可通知書により仕入税額控除の適用を受けることができます。

ただし、輸入許可通知書に記載されている「輸入申告名義人」と「実質的な輸入者」が異なる場合、仕入税額控除を受けられるのは輸入申告名義人のみです。

たとえば、輸入を委託した輸入代行業者が「輸入申告名義人」として輸入取引を行い、自社へ代行手数料と消費税を請求したとします。

この場合、「実質的な輸入者」として消費税を負担しているのは自社ですが、「輸入申告名義人」ではないため仕入税額控除を受けることはできません。

出典:国税庁「輸入手続を委託した場合の仕入税額控除の取扱いについて」

主要国のインボイス制度の導入状況

イギリスやドイツ、フランスなどの付加価値税(日本の消費税に相当するもの)があるOECD諸国においてもインボイス制度が導入されており、下記の要点が共通しています。

- 適格請求書の保存が必要であること

- 適格請求書に記載の税額が控除されること

- 適格請求書に記載が必要な事項(付加価値税番号、適用税率、税額等)

その他の要点の違いについては下記のとおりです。

| イギリス | ドイツ | フランス | EC指令 (EU加盟国共通ルール) | |

| 発行資格者・義務者 | 登録事業者が対象 付加価値税番号が付与される | 事業者が対象 | ||

| 免税事業者の発行 | 発行できない | 発行できるが、税額の記載はできない | ||

| 免税事業者からの仕入れの可否 | 適格請求書がないため仕入税額控除はできない | 適格請求書に税額が記載されていないため仕入税額控除はできない | - | |

主要国では電子インボイス(デジタルインボイス)の導入が進んでいる

これまでは紙の適格請求書を用いて取引が行われてきました。しかし、近年は、書類作成や企業間のやり取りの効率化のため、世界中で電子インボイスを採用する動きが進み、40ヶ国以上で適格請求書の電子化が行われています。

なお、主要国のチリ・コロンビア・イタリア・韓国・メキシコ・トルコでは電子インボイスが義務化されており、イギリス・フランスでも義務化が検討されています。

電子化した請求書をネットワーク上でやり取りするための世界標準規格としては、Peppol(Pan European Public Procurement Online)が採用されており、日本でも標準規格となっています。

Peppolを利用することで、国内外どの取引にも円滑な対応が可能です。

【関連記事】

Peppolとは?インボイス制度前に知っておきたい基本情報とメリットを解説

電子インボイス(デジタルインボイス)とは?基礎知識やメリットについてわかりやすく解説

まとめ

インボイス制度の導入に伴い、国内だけでなく海外事業者との取引でも影響が出る場合があります。

海外事業者との取引における消費税や仕入税額控除の取り扱いは、海外事業者の所在地や取引方法によって異なるため注意が必要です。課税対象の基準や取引ケースごとの対応方法を事前に確認して準備しておきましょう。

カンタン操作でミスなく請求書作成する方法

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。

請求書発行数が多くなってくると、心理的負担も業務負荷も上がってきます。特に、請求発行業務を「紙」で行っていると、印刷・封入・郵送等のアナログ作業に時間を取られてしまいます。

業務を圧倒的に楽にする方法は「電子化」です。

ここからは、freee請求書で「請求書業務を電子化」するメリットをご紹介します。

金額・項目を入力するだけでインボイス対応

インボイス制度開始により、端数処理のルールが明確化されました。freee請求書を使えば金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を発行することが可能です。電子帳簿保存法に沿ったファイル保存にも対応しており、法令対応にも自動でアップデートされます。

請求書をわずか数クリックで一括送信

請求書データをアップロードするだけで、請求書を自動作成。

明細データはシステムが読み取り、システムへ自動反映するので入力作業自体がなくなり、人的ミスやトラブルを削減できます。

請求書送付は取引先に合わせて柔軟に対応

請求書送付はシステム経由のクリックで一括送信で手軽に行えます。送付方法は、取引先に電子/郵送のどちらも選べます。

取引先によっては電子化対応が難しい場合もあるため、柔軟に出し分けることで電子化を進められます。郵送代行も可能なので、ご利用いただくと自社での印刷・封入・投函の手間がゼロになります。

請求書フォーマットのカスタマイズは自由自在

自社独自の請求書フォーマットや取引先指定があり対応できない懸念がある場合も、自由自在なレイアウトで再現可能です。

freee請求書の導入初期費用は0円で、枚数に応じた従量課金のため、導入しやすい費用体系です。詳細はこちらをご覧ください。

資料で確認したい方はこちらからダウンロードいただけます。

なお、適格請求書に対応した請求書作成は、無料にて利用可能です。詳細はこちら。

会員登録不要で、請求書のテンプレートを無料ダウンローでできるサービス「freeeの無料テンプレート集」も提供しておりますので、ぜひこちらもご利用ください。

よくある質問

海外ではインボイス制度は導入されている?

イギリス、ドイツ、フランスなどの付加価値税(日本の消費税に相当するもの)があるOECD諸国においてもインボイス制度が導入されています。

詳しくは「主要国のインボイス制度の導入状況」で解説しています。

インボイス制度は海外との取引に影響する?

海外事業者と取引する際も、売り手が「国内の課税事業者」である場合や国内取引に該当する場合など、インボイス制度に合わせた対応が必要となるケースがあり、取引が輸出か輸入かによっても対応が変わってきます。

詳しくは「海外事業者との取引でインボイス制度はどう影響する?」で解説しています。

海外輸出・海外輸入をする場合のインボイス対応は?

海外へ輸出する場合、自社が国内の課税事業者であれば適格請求書の発行が必要です。一方、海外から輸入する場合、原則として適格請求書を発行してもらう必要はないですが例外もあります。

詳しくは「【ケース別】海外取引におけるインボイス制度への対応方法」で解説しています。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。