監修 好川寛 プロゴ税理士事務所

2023年10月1日から導入されたインボイス制度は、個人事業主を含む売上1,000万円以下の消費税の免税事業者に大きな影響があります。

現在、消費税の免税事業者である個人事業主がインボイス制度導入後も免税事業者のままでいると、取引の減少や廃業のリスクも懸念されます。

本記事では、インボイス制度が売上1,000万円以下の免税事業者の個人事業主に与える影響や、インボイス制度導入前に検討・対応が必要なことについて解説します。

目次

- インボイス制度導入で個人事業主はどうなる?

- インボイス制度導入で売上1,000万円以下の免税事業者が受ける影響

- 免税事業者のままでいた場合の影響

- 課税事業者になった場合の影響

- インボイス制度導入前に免税事業者の個人事業主が検討・準備すること

- 主な取引先が課税事業者だった場合

- 主な取引先が免税事業者だった場合

- 免税事業者の個人事業主が適格請求書発行事業者になるには?

- 1. 適格請求書発行事業者の登録申請をする

- 2. 発行した適格請求書の写しを保存する

- 3. 仕入れにかかる適格請求書とそれ以外がわかるように帳簿を付ける

- 4. 消費税の確定申告を行う

- インボイス制度導入を機に課税事業者になった場合の納税方法

- 簡易課税制度

- 2割特例

- まとめ

- 無料で請求書・見積書を発行したいならfreee請求書がおすすめ

- よくある質問

インボイス制度導入で個人事業主はどうなる?

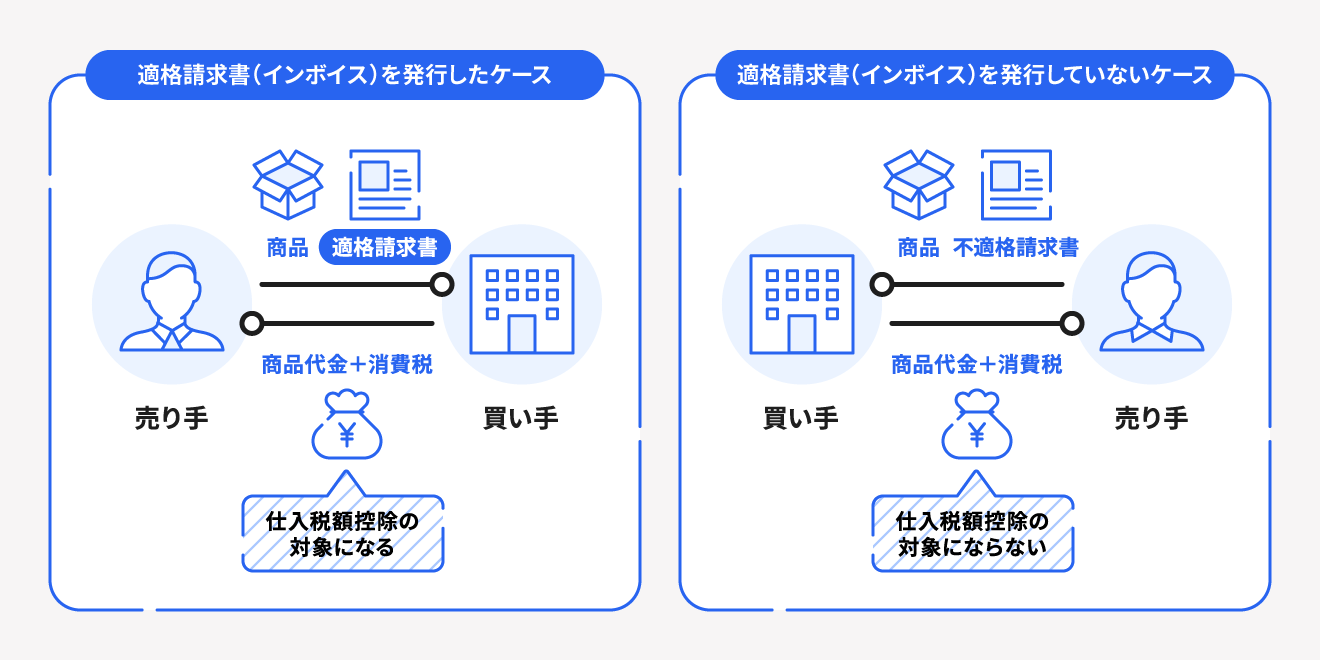

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、正式名称は「適格請求書等保存方式」です。

インボイス制度導入後は、一定の要件を満たした適格請求書(インボイス)を売り手が買い手に発行し、双方が適格請求書を保存することで、消費税の仕入税額控除が適用されるようになります。

つまり、適格請求書が発行されない取引にかかる消費税は仕入税額控除を受けることができません。

なお、この適格請求書は、適格請求書発行事業者でなければ発行できません。そして適格請求書発行事業者になれるのは課税事業者のみです。

現在、免税事業者の個人事業主は「インボイス制度に対応するため消費税の課税事業者になるか」、「今までどおり免税事業者のままでいるか」の選択をしなければなりません。

これにより、課税事業者になる場合は消費税の納税義務が発生し、免税事業者のままでいる場合は取引減少などの影響が懸念されます。

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

インボイス制度導入で売上1,000万円以下の免税事業者が受ける影響

インボイス制度導入に伴い、課税売上が1,000万円以下の免税事業者にはさまざまな影響が考えられます。

ここでは、免税事業者のままでいた場合と、インボイス制度に対応するために課税事業者になった場合に分けて、それぞれで考えられる影響を解説します。

免税事業者のままでいた場合の影響

免税事業者のままでいれば消費税の納税義務はありません。しかし、取引先が課税事業者で自身が免税事業者のままでいると、取引先側の消費税負担額に影響があります。

そのため、免税事業者のままでいる場合には以下のような影響が出ることが考えられます。

- 既存の取引が減少する

- 取引額の値下げ交渉が行われる

- 新規の取引の獲得が難しくなる

取引先に対して、適格請求書発行事業者になることや大幅な値下げなどを強要することは独占禁止法で禁止されていますが、消費税分の値下げなどが求められる可能性は考えられるでしょう。

出典:公正取引委員会「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」

課税事業者になった場合の影響

インボイス制度に対応するために、適格請求書発行事業者の登録をして課税事業者になる場合、適格請求書発行事業者として登録された日の売上分から消費税の納税義務が発生します。具体的な納税方法については後述します。

また、インボイス制度導入と同時に適格請求書発行事業者であるためには、2023年9月30日までに登録申請を行わなければなりません。

【関連記事】

適格請求書発行事業者とは?登録方法と登録前に確認すべきポイントを解説

インボイス制度導入前に免税事業者の個人事業主が検討・準備すること

主な取引先が課税事業者であるか免税事業者であるかによって、検討・準備することが異なります。

主な取引先が課税事業者だった場合

主な取引先が課税事業者であった場合、適格請求書を発行できなければ、取引先はその取引にかかる消費税の仕入税額控除ができなくなってしまいます。

上述したように、適格請求書が発行されない取引は課税事業者の税負担が増すため、取引に影響する可能性があります。そのため、取引先に課税事業者がいる場合には適格請求書発行事業者になるかを検討する必要があります。

なお、免税事業者が適格請求書発行事業者になる場合には、消費税の納税義務が発生するため、自身の事業における税負担がどの程度になるのかも事前に把握しておきましょう。

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

主な取引先が免税事業者だった場合

取引先が免税事業者の場合や一般消費者に対しての商売の場合は適格請求書の発行や保存が不要なので、免税事業者のままでいても事業への影響は大きくありません。

また、取引先が簡易課税選択事業者である場合も適格請求書は不要です。

免税事業者の個人事業主が適格請求書発行事業者になるには?

免税事業者が適格請求書発行事業者になる場合に必要な手続きとその後の対応は以下のとおりです。

免税事業者の個人事業主が適格請求書発行事業者になる場合の手続きと対応

- 適格請求書発行事業者の登録申請をする

- 発行した適格請求書の写しを保存する

- 仕入れにかかる適格請求書とそれ以外がわかるように帳簿を付ける

- 消費税の確定申告を行う

1. 適格請求書発行事業者の登録申請をする

適格請求書の発行申請方法は、郵送とe-Taxの2通りです。

郵送で登録申請する場合

郵送の場合は、「適格請求書発行事業者の登録申請書」に必要事項を記入した後、管轄のインボイス登録センターに郵送します。管轄のインボイス登録センターの所在地は国税庁のホームページから確認できます。

e-taxで登録申請する場合

e-Taxから申請する場合には、マイナンバーカードなどの電子証明書・利用者識別番号・e-Taxソフトを事前に用意しましょう。e-Taxからの申請は質問事項に答えていくだけで適格請求書発行事業者の登録申請が完了します。

申請が完了したら登録通知書が交付されます。登録通知書は再発行できないため、郵送で受け取る場合は紛失しないように注意しましょう。

2. 発行した適格請求書の写しを保存する

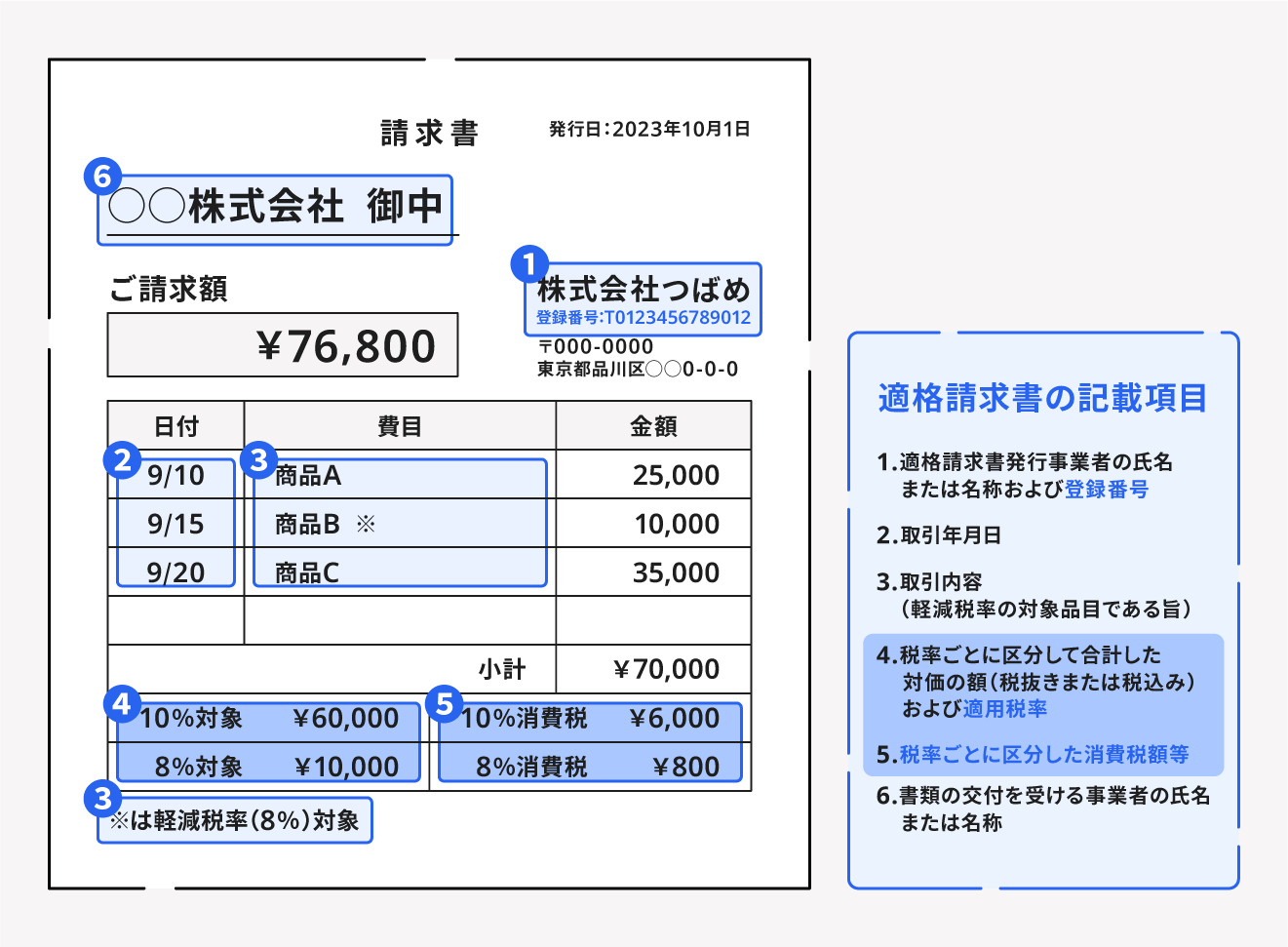

適格請求書発行事業者の登録が完了したら、取引先からの依頼に応じて要件を満たした適格請求書を発行し、発行した適格請求書の写しを保管します。

適格請求書の記載項目は以下のとおりです。

3. 仕入れにかかる適格請求書とそれ以外がわかるように帳簿を付ける

インボイス制度に対応した帳簿を作成します。記載事項は現行の区分請求書に対応したものと同様で、適格請求書への記載が義務付けられている登録番号などの記載は不要です。

帳簿への記載事項

- 仕入先の氏名または名称

- 仕入年月日

- 取引内容および税率

- 課税仕入額

4. 消費税の確定申告を行う

上述したように、適格請求書発行事業者になった場合、消費税を納税しなくてはなりません。申告や納税が遅れてしまうと延滞税などのペナルティが課せられるため早めに準備を進めましょう。

消費税の申告期間や納付期限は以下のとおりです。

| 課税対象期間 | 1月1日~12月31日 |

| 申告期間 | 課税対象期間の翌年1月1日~3月31日 |

| 納付期限 | 課税対象期間の翌年3月31日 |

| 提出書類(*) |

・消費税及び地方消費税の確定申告書第一表及び第二表

・税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 ・課税売上割合・控除対象仕入税額等の計算表 ・マイナンバーカードまたはマイナンバーを確認できる本人確認書類 |

| 提出方法 |

・e-tax

・所轄の税務署に郵送 ・所轄の税務署の受付に持参 |

(*)本則課税と簡易課税で書類が分けられているため、申請時に必ず確認しましょう。

出典:国税庁「消費税及び地方消費税の確定申告の手引き・様式等」

インボイス制度導入を機に課税事業者になった場合の納税方法

消費税の納税方法は、原則、本則課税と簡易課税の2つです。

ただし、免税事業者がインボイス制度に対応するために課税事業者になる場合、軽減措置として消費税の納税額を売上税額の2割とする特例が設定されています。

それぞれの計算方法は以下のとおりです。

消費税の計算方法

- 本則課税:納税額 = 売上税額 - 仕入税額

- 簡易課税:納税額 = 売上税額 -(売上税額 × みなし仕入率*)

- 2割特例:納税額 = 売上税額 × 20%

(*)みなし仕入率とは、簡易課税の納税額を計算する際に用いる割合のことです。業種によってそれぞれ40〜90%のみなし仕入率が設定されています。

簡易課税制度

簡易課税制度とは、基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上額が5,000万円以下の事業者の納税事務負担を軽減するために設けられた制度です。

簡易課税が有利になるかは事業の運営状況や事業内容などによって異なりますが、一度簡易課税制度を選択すると2年間は納税方法の変更ができません。

インボイス制度の導入に伴い、仕入税額控除の要件は変更されましたが、簡易課税制度そのものの要件やみなし仕入率などに変更はありません。

【関連記事】

簡易課税制度とは?申告方法やメリット、デメリットを解説

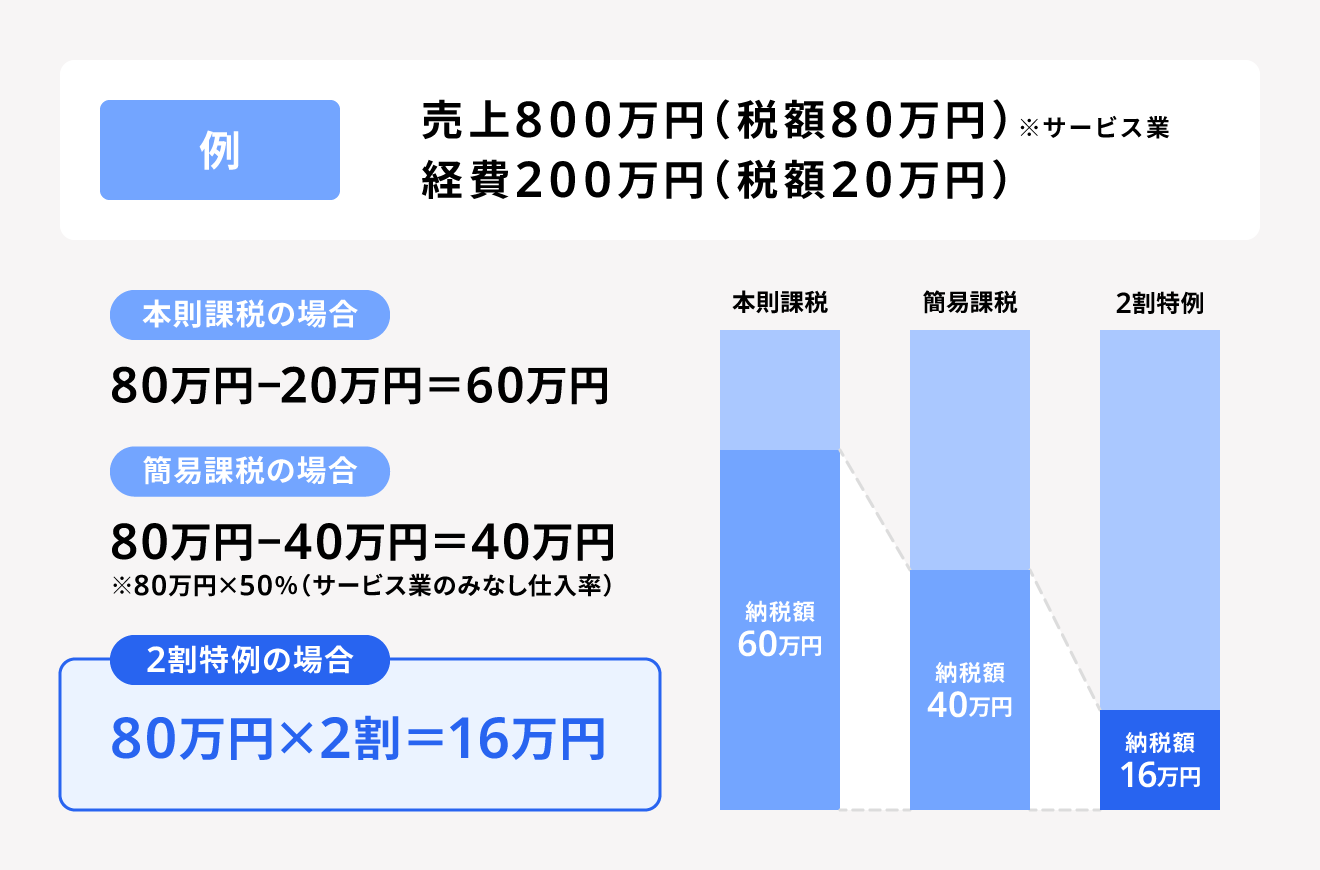

2割特例

インボイス制度に対応するために免税事業者が課税事業者になった場合、一定期間納税する消費税額を売上税額の2割とする負担軽減措置が用意されています。これを2割特例といいます。

以下の図のように本則課税や簡易課税に比べて、2割特例を適用すると大幅に税負担が軽くなることがわかります。

2割特例の対象事業者は、適格請求書発行事業者になるために免税事業者から課税事業者になった事業者です。

インボイス制度導入の2023年10月1日から適格請求書発行事業者に登録された場合、2割特例を利用できるのは、2023年10~12月分の申告から2026年分の申告までです。

出典:財務省「インボイス制度の改正について」

まとめ

インボイス制度導入によって、課税売上が1,000万円以下の免税事業者の個人事業主にも大きな影響が懸念されます。

適格請求書発行事業者になることで納税義務が発生しますが、取引先が課税事業者である場合は、継続的な取引を続けるために適格請求書発行事業者になった方がよい場合もあります。

現在免税事業者である事業主がインボイス制度に対応するために課税事業者になる場合には、負担軽減措置や補助金なども提供されているため積極的に活用しましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

インボイス制度が個人事業主に与える影響は?

免税事業者のままでいる場合は消費税の納税義務はありませんが、取引先が課税事業者であればその後の取引への影響が考えられます。

一方、課税事業者になる場合は取引への影響はなくなりますが、消費税の納税義務が発生し、経理や事務作業の負担増大などの影響があります。

詳しくは記事内「インボイス制度導入で売上1,000万円以下の免税事業者が受ける影響」をご覧ください。

個人事業主がインボイス制度に対応した場合に支援措置などはある?

インボイス制度に対応するために免税事業者が課税事業者になった場合、納税負担および事務負担を軽減するため、一定期間納税する消費税額を売上税額の2割とする負担軽減措置が用意されています。

詳しくは記事内「インボイス制度導入を機に課税事業者になった場合の納税方法をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。