監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

2022年1月にペーパーレス化の促進を目的として電子帳簿保存法が改正され、多くの要件が緩和されました。この改正に伴い、日々の業務で取り扱っているさまざまな書類を「電子データ」で保存することが求められています。

本記事では、電子帳簿保存法の改正によって見積書の取り扱いはどう変わるのか、保存の対象や期間、方法を解説します。また、見積書の保存に関する疑問と解決方法についてもまとめているので、ぜひ参考にしてください。

目次

- 電子帳簿保存法(電帳法)とは

- 電子帳簿保存法が定める3つの保存区分

- 2022年1月の改正による電子帳簿保存法の変更点

- 見積書は電子帳簿保存法の対象書類

- 見積書の電子保存時の要件

- 【ケース別】電子帳簿保存法に対応した見積書の保存方法

- 【受領側】電子データで受け取った見積書

- 【受領側】紙で受け取った見積書

- 【発行側】電子データで発行した見積書の控え

- 【発行側】紙で発行した見積書の控え

- 見積書の保存に関する疑問を解消!

- 見積書と請求書の「同じ場所への保存」は不要?

- 契約に至らなかった見積書も保存が義務?

- 見積書を電子保存する場合、どこまで保存すべき?

- まとめ

- カンタン操作でミスなく請求書作成する方法

- よくある質問

請求書送付を電子化したい方へ

freee請求書ならミスなく請求書を作成し、送付の電子化がスムーズに進められるので、手間を大幅に削減できます。

請求書を紙で印刷し、郵送している方におすすめです。

電子帳簿保存法(電帳法)とは

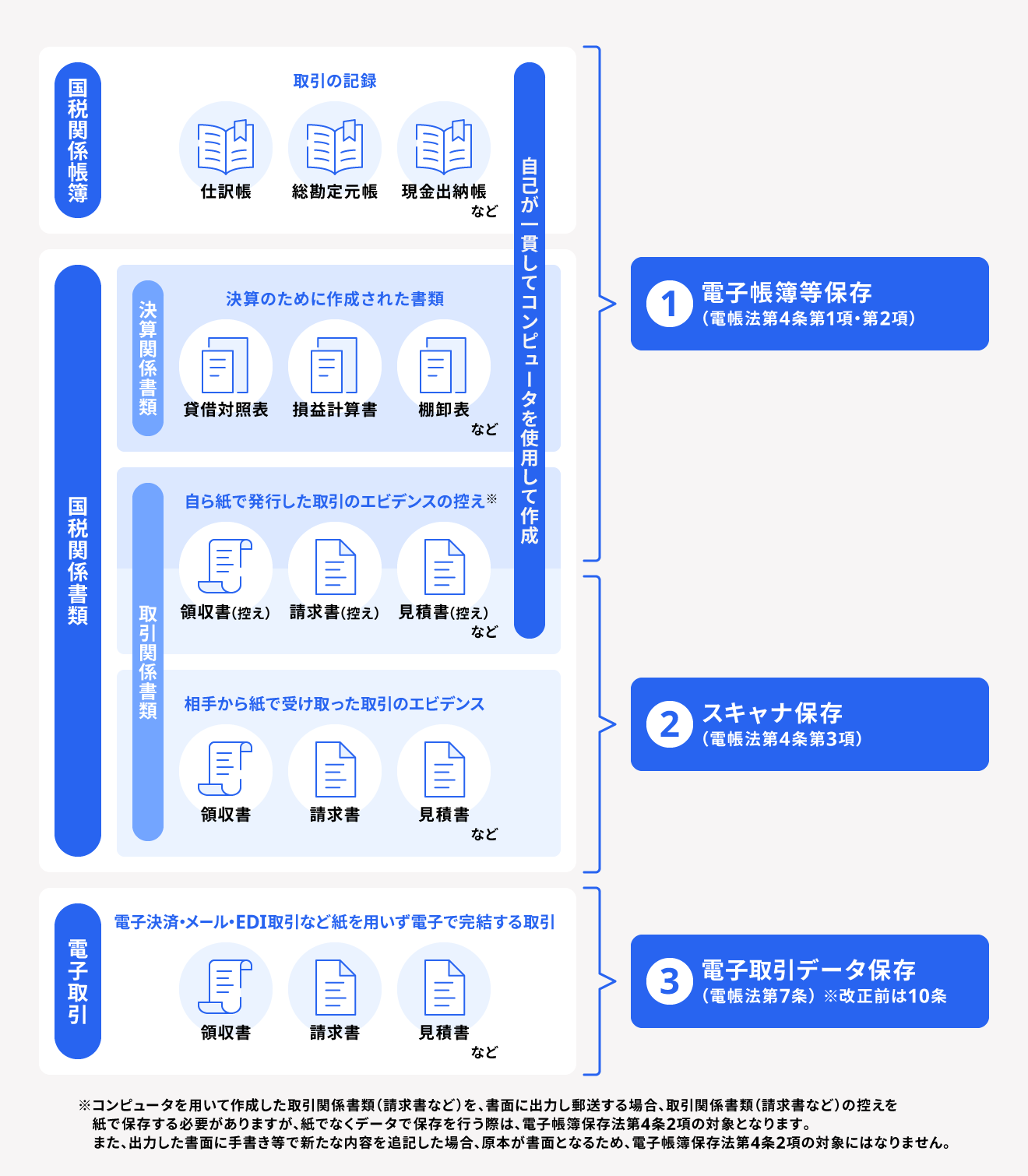

電子帳簿保存法とは、国税関係の帳簿や書類などの電子データによる保存を認める法律です。国税関係の帳簿とは仕訳帳や総勘定元帳などの決算書を作成するのに必要な帳簿を指し、国税関係の書類とは決算関係書類(損益計算書、貸借対照表)や請求書、領収書、見積書などを指します。

電子帳簿保存法の要件は時代とともに見直しが行われるため、法律の改正があればその都度確認するようにしましょう。

電子帳簿保存法が定める3つの保存区分

電子帳簿保存法では、電子データの保存方法は「電子帳簿等保存」、「スキャナ保存」、「電子取引データ保存」の3つに区分され、それぞれ保存要件が定められています。

➀電子帳簿等保存

コンピューターを使用して電子的に作成した帳簿・書類を、データのまま保存する方法です。具体的には、会計ソフトなどで作成した決算関係の帳簿や書類を「電子データのまま保存する」などが挙げられます。

➁スキャナ保存

紙で受領もしくは作成した書類を画像データにして保存する方法です。具体的には、見積書や請求書、領収書などを「スキャニングして電子データとして保存する」などが挙げられます。

➂電子取引データ保存

電子的に授受した取引情報などをそのままデータで保存する方法です。具体的には、メールで受領したりWebサイトからダウンロードしたりした見積書や請求書などを「そのまま電子データとして保存する」などが挙げられます。

データで受領・作成した場合は、上記のいずれかの方法で電子データにして保存しなければなりません。

それぞれの保存方法の詳細については、別記事「電子帳簿保存法とは?対象書類や保存要件・改正内容についてわかりやすく解説」をご覧ください。

2022年1月の改正による電子帳簿保存法の変更点

直近では、2020年度の税制改正を受けて2022年1月に改正電子帳簿保存法が施行されました。帳簿や書類などを電子的に保存する際の手続きについて、抜本的な見直しがなされています。

3つの保存区分ごとの主な変更点は、以下のとおりです。

電子帳簿等保存に関する改正点

- 税務署長の事前承認制度が廃止

- 優良な電子帳簿に係る過少申告加算税の軽減措置を整備

- 最低限の要件を満たす電子帳簿においても、電磁的記録による保存などが可能

スキャナ保存に関する改正点

- 税務署長の事前承認制度が廃止

- タイムスタンプ要件、検索要件などの緩和

- 適正事務処理要件の廃止

- スキャナ保存された電磁的記録に関連した不正における重加算税の加重措置が追加

電子取引データ保存に関する改正点

- 税務署長の事前承認制度が廃止

- タイムスタンプ要件、検索要件などの緩和

- 申告所得税・法人税における電子取引情報に係る電磁的記録について、その電磁的記録の出力書面などの保存をもってその記録の保存に代えることができる措置の廃止

出典:国税庁「電子帳簿保存法が改正されました」

それぞれの詳しい適用条件などは、別記事「電子帳簿保存法とは?対象書類や保存要件・改正内容についてわかりやすく解説」をご覧ください。

なお、2024年1月1日以降、電子取引で受け取った書類を紙で保存することは認められず、電子データでの保存(電子取引データ保存)が完全義務化されました。事業規模にかかわらず原則としてすべての企業・個人事業主が対象となるため、法令を遵守する必要があります。

見積書は電子帳簿保存法の対象書類

前述のとおり、見積書は電子帳簿保存法の対象書類です。

紙で発行した「見積書(控)」と、相手先から紙で受領した「見積書」はスキャナ保存を行うことができ、電子メール、EDI、クラウドサービスなどの電子取引によって授受した「見積書」は、必ず電子取引データ保存を行う必要があります。

なお、「③電子取引データ保存」は必須である(電子データで保存しなければならない)反面、「①電子帳簿保存」と「②スキャナ保存」の採用は任意です。電子データでの保存義務は「データでやりとりしたもの」が対象であり、「紙でやりとりしたもの」のデータ化は義務ではない点に注意が必要です。

見積書の電子保存時の要件

電子計算システムなどを用いて作成した見積書の控えは「電子帳簿等保存」、紙の見積書をスキャニングして電子保存する場合は「スキャナ保存の要件」に従って保存します。電子で受け取った見積書をそのまま電子保存する場合は「電子取引データ保存の要件」に則って保存するようにしましょう。

以下は、それぞれの保存要件です。

電子帳簿等保存の要件

- 電子計算システムの説明書やディスプレイなどの備え付け

- 税務職員からのデータの「ダウンロードの求め」に応じられること

出典:国税庁「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)」

スキャナ保存の要件

- 入力期限の制限

- 一定水準以上の解像度およびカラー画像による読み取り

- タイムスタンプ(電子データの日時)の付与

- 読み取り情報の保存

- バージョン管理

- 入力者などの情報の確認

- 帳簿と相互関連性の確保

- 見読可能装置の備え付けなど

- 電子計算システムの概要書などの備え付け

- 検索機能の確保

出典:国税庁「はじめませんか、書類のスキャナ保存!」

保存要件について詳しくは別記事「電子帳簿保存法とは?対象書類や保存要件・改正内容についてわかりやすく解説」をご覧ください。

【ケース別】電子帳簿保存法に対応した見積書の保存方法

見積書は電子帳簿保存法の対象書類であるため、電子取引を行った場合はデータを受領側と発行側の両方がそれぞれ電子保存しなければなりません。見積書を紙で受領もしくは発行した場合は、紙のまま保存することも保存要件を満たして電子保存することも可能です。

以下では、ケース別で具体的な見積書の保存方法を紹介します。

【受領側】電子データで受け取った見積書

電子データで見積書を受領した場合(電子取引)は、電子データのまま保存しなくてはなりません。つまり、これまで電子メールに添付されたPDF形式の見積書を印刷・保存していた事業者は、電子取引データの保存要件を満たす形式で、電子データのまま見積書を保存する方法に変更する必要があります。

なお、やむを得ない事情があるなどの理由で電子データ保存ができず、法改正後に宥恕(ゆうじょ)措置を受けていた事業者については、「2023年12月31日以前の取引」の見積書であれば、電子データでやり取りをしていた場合でも紙への印刷・保存が認められています。

出典:国税庁「電子取引データの保存方法をご確認ください」

出典:国税庁「電子帳簿保存法の内容が改正されました」

【受領側】紙で受け取った見積書

取引先から紙で見積書を受領した場合は、紙のまま保存しても問題ありません。また、電子帳簿保存法のスキャナ保存要件に則ってスキャニングをすれば、電子データとして保存することも可能です。

電子データ保存をしておくと、読み取ったあとの紙の見積書は廃棄できます。業務上のファイリング作業がなくなったり、保存スペースが不要になったりするなどのメリットがあるため、電子データでの保存を検討してみましょう。

出典:国税庁「はじめませんか、書類のスキャナ保存」

【発行側】電子データで発行した見積書の控え

電子取引で見積書を発行した場合、受領側と同様に、電子取引データの保存要件を満たす形式で見積書の控えを電子データのまま保存する必要があります。

こちらも受領側と同じくやむを得ない事情があるなどの理由で宥恕措置の対象であった事業者は、2023年12月31日までの取引分であれば、電子データでやり取りをしていた見積書控えでも印刷・保存が認められます。

出典:国税庁「電子取引データの保存方法をご確認ください」

出典:国税庁「電子帳簿保存法の内容が改正されました」

【発行側】紙で発行した見積書の控え

自社または自身が紙で発行した見積書は、紙のまま保存できます。また受領側と同様に、電子帳簿保存法のスキャナ保存要件に則って電子データとして保存することも可能です。スキャナ保存を始めるための特別な手続きは原則不要なため、任意のタイミングで始められます。

なお、スキャナ保存を始めた日より前に作成・受領した重要書類などをスキャナ保存する場合は、あらかじめ税務署に届出書を提出する必要があります。また、国税重要書類の記録事項の入力を「業務処理サイクル方式」(最長2ヶ月+7営業日)で行う場合には、「スキャナによる電子化保存規程」を策定しなければなりません。

出典:国税庁「はじめませんか、書類のスキャナ保存」

出典:国税庁「電子帳簿保存法一問一答【スキャナ保存関係】」

見積書の保存に関する疑問を解消!

契約に至らなかった見積書の保存の必要性や、見積書の保存期間など、見積書の電子帳簿保存法に則った保存に関するさまざまな疑問について解説します。

見積書と請求書の「同じ場所への保存」は不要?

「見積書と請求書の紐付け」は電子帳簿保存法で義務付けられていないため、「同じ場所への保存」は不要です。ただし、経理の業務プロセスや業務効率の観点から、同じ場所へ保存するほうが望ましいでしょう。

法令に対応した会計システム内で見積書と請求書をまとめて保存しておくと、社内管理負担が減り、取引先との連携もスムーズに取れるようになるためおすすめです。

契約に至らなかった見積書も保存が義務?

電子帳簿保存法では、契約に至らなかった見積書の保存に関する規定は明文化されていません。実際に取引が行われていない場合や、その後の契約に関連しない見積書は会計処理が発生しないことから契約に至らなかった見積書の保存は不要といえるでしょう。

ただし、交渉のうえ再発行となった見積書については、法令上に明文化されていないものの、今後類似取引が発生した場合に活用できるなどの理由から、業務上すべての見積書を保存しておくのが望ましいといえます。

なお、誤記載の修正を目的とした再発行分の見積書の場合は、訂正後の見積書(最終版)を保存するようにしましょう。

見積書を電子保存する場合、どこまで保存すべき?

法人の場合は、原則として7年間(欠損金の繰越がある場合は10年間)の保存が必須です。どの帳簿書類も10年間保存することを念頭に置いておけば確実でしょう。個人事業主の場合は、青色申告・白色申告を問わず5年間の保存が求められます。

それぞれの保存期間の起算日は発行日ではなく、取引が発生した事業年度の確定申告期限日の翌日です。たとえば、2023年1月1日に発行した見積書の場合、2023年度の確定申告期限日の翌日(2024年3月16日)を起算日として保存する必要があります。

出典:国税庁「No.5930 帳簿書類等の保存期間」

出典:国税庁「記帳や帳簿等保存・青色申告」

まとめ

電子帳簿保存法の改正によって、ペーパーレス化の促進を目的に、業務上のさまざまな資料を電子データで保存することが求められています。見積書に関しても、電子帳簿保存法の対称書類となるため、保存要件に則って電子保存しなければなりません。

電子データ保存をしておくと、業務プロセスの省略化や業務効率の向上につながります。会計システムを利用することで、電子帳簿保存法に対応した保存方法で、見積書などの国税関係書類の保存や管理をまとめて行えます。事業の規模などに応じて利用を検討しましょう。

カンタン操作でミスなく請求書作成する方法

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。

請求書発行数が多くなってくると、心理的負担も業務負荷も上がってきます。特に、請求発行業務を「紙」で行っていると、印刷・封入・郵送等のアナログ作業に時間を取られてしまいます。

業務を圧倒的に楽にする方法は「電子化」です。

ここからは、freee請求書で「請求書業務を電子化」するメリットをご紹介します。

金額・項目を入力するだけでインボイス対応

インボイス制度開始により、端数処理のルールが明確化されました。freee請求書を使えば金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を発行することが可能です。電子帳簿保存法に沿ったファイル保存にも対応しており、法令対応にも自動でアップデートされます。

請求書をわずか数クリックで一括送信

請求書データをアップロードするだけで、請求書を自動作成。

明細データはシステムが読み取り、システムへ自動反映するので入力作業自体がなくなり、人的ミスやトラブルを削減できます。

請求書送付は取引先に合わせて柔軟に対応

請求書送付はシステム経由のクリックで一括送信で手軽に行えます。送付方法は、取引先に電子/郵送のどちらも選べます。

取引先によっては電子化対応が難しい場合もあるため、柔軟に出し分けることで電子化を進められます。郵送代行も可能なので、ご利用いただくと自社での印刷・封入・投函の手間がゼロになります。

請求書フォーマットのカスタマイズは自由自在

自社独自の請求書フォーマットや取引先指定があり対応できない懸念がある場合も、自由自在なレイアウトで再現可能です。

freee請求書の導入初期費用は0円で、枚数に応じた従量課金のため、導入しやすい費用体系です。詳細はこちらをご覧ください。

資料で確認したい方はこちらからダウンロードいただけます。

なお、適格請求書に対応した請求書作成は、無料にて利用可能です。詳細はこちら。

会員登録不要で、請求書のテンプレートを無料ダウンローでできるサービス「freeeの無料テンプレート集」も提供しておりますので、ぜひこちらもご利用ください。

よくある質問

電子帳簿保存法で見積書の保存は必要?

電子帳簿保存法では見積書も保存の対象書類であり、受領側は受け取った見積書を、発行側は発行した見積書の控えを保存する必要があります。

詳しくは記事内の「見積書は電子帳簿保存法の対象書類」をご覧ください。

紙の見積書はPDFで保管していい?

紙の見積書は、紙のまま保管することも、保存要件を満たして電子保存することも可能です。PDFで保存する場合には、電子帳簿保存法のスキャナ保存要件に則ってスキャニングをする必要があります。

詳しくは記事内の「【ケース別】電子帳簿保存法に対応した見積書の保存方法」をご覧ください。

契約に至らなかった見積書は保管する義務がある?

契約に至らなかった見積書に関する保存については電子帳簿保存法で明文化されていないため、保管する義務はありません。

詳しくは記事内の「契約に至らなかった見積書も保存が義務?」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。