労務費とは、企業において製品やサービスの提供にかかわる従業員の賃金や手当を指します。

企業のコスト構造の中でも大きな割合を占める項目であり、その管理や最適化は経営の安定に直結します。とくに近年は人件費の上昇や働き方の多様化により、労務費の把握とコントロールがより重要視されています。

本記事では、労務費の基本的な考え方から計算方法、業種ごとの特徴、さらに労務費を削減・最適化するための具体策までをわかりやすく解説します。企業のコストマネジメントを見直したい方や、経営改善を検討している方はぜひ参考にしてください。

▶︎工数管理をとことん楽にしたいならfreee工数管理!

目次

- 労務費とは

- 労務費の重要性

- 直接労務費と間接労務費の違い

- 直接労務費とは

- 間接労務費とは

- 労務費と人件費の違い

- 定義の違い

- 会計処理の違い

- 外注費や派遣費との区別

- 労務費の項目と内訳

- 賃金(給与)・割増手当

- 雑給

- 賞与・諸手当

- 退職給付費用

- 法定福利費

- 労務費の計算方法

- 直接労務費の計算式

- 間接労務費の計算式

- 労務費率を使った計算方法

- 業種別の労務費の特徴

- 建設業の労務費

- 製造業の労務費

- サービス業の労務費

- 人件費率とは

- 人件費率の計算方法

- 人件費率の適正目安

- 人件費率と労働分配率の違い

- 労務費や人件費率を削減する方法

- 業務効率化による削減

- 人員配置の最適化

- AIやRPA導入による自動化

- 労務費の適切な転嫁のための価格交渉に関する指針について

- 労務費を効果的に管理できるツール

- タイムトラッキングツール

- 工数管理ツール

- 労務管理システム

- まとめ

- よくある質問

販売管理システムならfreee販売

freee販売は、案件ごと・プロジェクトごとの収支管理が可能!案件ごとに入出金状況が自動集計されるので、リアルタイムで正確な情報を把握できます。

労務費とは

労務費とは、企業活動を行ううえで発生する費用のうち、企業の製品やサービスの提供に関連する従業員の賃金や手当のことです。

労務費は原価管理における重要な要素のひとつであり、企業の利益率向上や経営効率の改善に大きく関わります。

労務費の重要性

労務費は、製品やサービスの原価を正確に把握し、適切な価格設定を行うために欠かせない情報です。

具体的には、以下のような点で重要だと考えられています。

- 利益率の向上

- コスト削減

- 経営判断の精度向上

労務費を正確に記録することで、製品やサービスの提供にかかるコストを詳細に把握可能です。それによって、企業の利益率向上やコスト削減につながる具体的な改善策を打ち出せるようになります。

また、労務費は従業員の採用や昇進、配置転換といった人事判断にも大きく影響します。今年度どれだけの人材を採るか、誰を昇進させるかなど、製品やサービス以外の経営判断の指標としても大いに役立つのです。

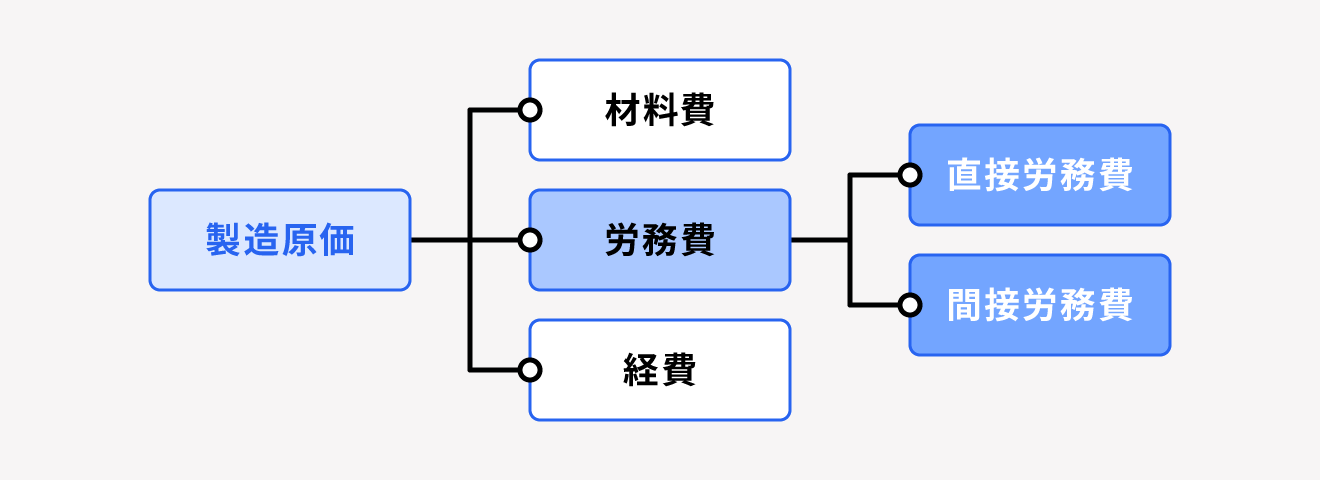

直接労務費と間接労務費の違い

労務費は、その性質に応じて「直接労務費」と「間接労務費」の2つに分類できます。

| 項目 | 直接労務費 | 間接労務費 |

|---|---|---|

| 定義 | 製品やサービスの製造に直接かかわる従業員の賃金や手当 | 製品やサービスの製造に間接的にかかわる従業員の賃金や手当 |

| 例 | ・製造ラインの工員の給与 ・特定の製品の組み立て作業にかかる賃金 | ・管理部門のスタッフの給与 ・メンテナンススタッフの給与 ・工場の監督者の給与 |

直接労務費とは

直接労務費とは、製品・サービスの製造に直接かかわる従業員に支払われる、賃金や手当のことです。具体的には、製造ラインで働く工員の給与や、特定製品の組立作業にかかる費用などが該当します。

直接労務費は、特定の製品やプロジェクトに直接的に関連している費用のみを指すため、間接労務費と比較すると管理が簡単です。

間接労務費とは

間接労務費とは、製品やサービスの製造に間接的に関与する従業員に支払われる賃金や手当を指します。たとえば、製造部門の管理職やサポートスタッフの給与、工場の監督者やメンテナンススタッフの賃金などが含まれます。

間接労務費は複数の製品やプロジェクトにまたがって発生するケースが多く、それらに対して適切に配分しなければなりません。

労務費と人件費の違い

労務費と人件費は、どちらも企業の経費管理において重要な要素ですが、その定義と会計処理の方法には明確な違いがあります。

ここでは、それぞれの定義と会計処理の違いについて詳しく説明します。

定義の違い

前述のとおり、労務費は製品やサービスの製造にかかわる従業員の賃金や手当を指します。具体的には、製造ラインで働く工員や管理部門といった生産活動に直接・間接的に携わる従業員への給与などです。

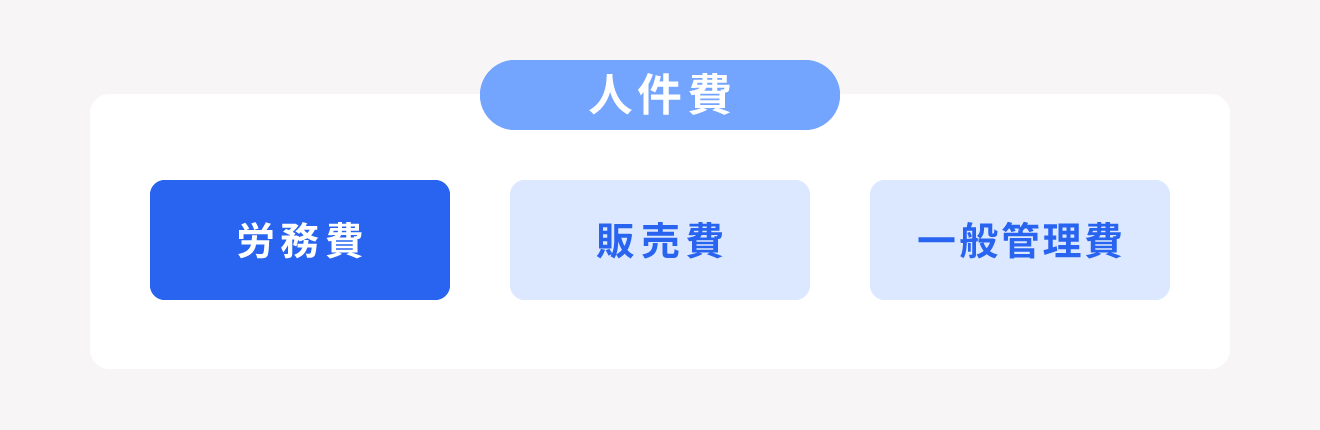

一方、人件費は企業全体の従業員に支払われるすべての給与や手当を指します。製造部門だけでなく、営業部門や管理部門など、企業のあらゆる部門の従業員に対する給与が含まれます。

つまり、労務費は人件費を構成する要素のひとつとして位置づけられます。人件費は、ほかにも販売費や一般管理費などの要素から構成される点が特徴です。

会計処理の違い

労務費は製品やサービスの製造に直接関連する費用として「製造原価」に計上されます。つまり、製造原価報告書において、労務費は材料費や経費と並ぶ製造コストの一部として扱われるのです。

一方、人件費は、企業に所属する全従業員の給与や手当を含むため、販管費や売上原価として損益計算書(PL)に計上されます。つまり、人件費は企業の運営全般に関わる総経費であり、労務費とは異なる管理が必要です。

外注費や派遣費との区別

外注費は、業務の一部を外部の事業者に委託する際に発生する費用を指します。また、派遣費は人材派遣を依頼する際に人材派遣会社に支払う費用です。

これらはいずれも人件費や労務費と似た性質を持ちますが、労務費や人件費には含まれません。会計上は「外注費」や「人材派遣費」などの独立した勘定科目で処理されるのが一般的です。

【関連記事】

外注費に使う勘定科目は? 仕訳例や源泉徴収の要否、注意点も紹介

労務費の項目と内訳

労務費は、下記の5つの項目に分けられます。

労務費の内訳

- 賃金(給与)・割増手当

- 雑給

- 賞与・諸手当

- 退職給付費用

- 法定福利費

これらの項目を理解し適切に管理することが、企業のコスト管理において重要です。以下では、労務費の主要な内訳について詳しく説明します。

賃金(給与)・割増手当

賃金(給与)は正社員や契約社員など、常時雇用されている従業員に支払われる基本的な給与を指します。従業員が通常の労働時間に対して受け取る報酬であり、企業の人件費の大部分を占めます。

また、割増手当は時間外労働・休日出勤・深夜勤務など、通常の労働時間外に発生する労働に対して支払われる追加報酬のことです。

【関連記事】

残業代の計算方法まとめ!月給制の残業の仕組みや割増率についてわかりやすく解説

雑給

雑給は、臨時的に雇用されるパートやアルバイト、日雇い労働者などに支払われる給与を指します。企業が季節的な需要や特定のプロジェクトに対応するための臨時労働力を活用する際に発生する費用です。

賞与・諸手当

賞与は、従業員の勤務成績や業績に応じて支給される一時金です。年末や中間期など決められた時期に支給されます。

また、諸手当は通勤手当や住宅手当、扶養手当など、毎月の給与に上乗せして支給される継続的な報酬です。従業員の生活支援や職務内容に応じて支給されます。

退職給付費用

退職給付費用は、従業員が退職した際に支払われる退職金に備えて積み立てられる費用です。

企業は従業員の退職後の生活を支援するために、在職期間中に退職金の積立を行います。退職金の積立は全社員の分を行っていますが、特に製造・サービスに関わる従業員のものを労務費に計上します。

法定福利費

法定福利費は、法律に基づいて企業が負担する社会保険料や労働保険料を指します。具体的には、以下の費用が含まれます。

- 健康保険料

- 厚生年金保険料

- 雇用保険料

- 労災保険料

これらは従業員の生活保障や安全確保のために義務付けられており、労務費管理の上でも避けられないコストです。

労務費の計算方法

労務費を計算するためには、直接労務費と間接労務費それぞれの計算方法を理解する必要があります。また、労務費の計算には直接関係しませんが、労災保険を計算するための労務費率の計算方法も併せて把握しておきましょう。

ここでは、それぞれの計算方法について詳しく説明します。

直接労務費の計算式

直接労務費の計算式は以下のとおりです。

- 直接労務費 = 賃率* × 作業時間

*賃率 = 直接工の賃金 ÷ 製品製造の直接作業時間

ある作業での直接労務費を計算する場合、賃率が1,800円/時間、作業時間が20時間の場合、以下のように計算できます。

- 1,800円/時間(賃率) × 20時間(作業時間) = 36,000円

この36,000円が、その作業にかかった直接労務費として計上されます。

間接労務費の計算式

間接労務費の計算式は以下のとおりです。

- 間接労務費 = 労務費総額 − 直接労務費

間接労務費は、全体の労務費のうち直接労務費ではない部分を指します。たとえば、生産工程全体の労務費総額が500,000円で、直接労務費の合計が300,000円だった場合は、以下のように求められます。

- 500,000円(労務費総額) − 300,000円(直接労務費) = 200,000円

この200,000円が、製品や作業に直接関与しない従業員の間接労務費として計上されます。

労務費率を使った計算方法

労務費率は、建設業において請負金額に対する賃金の割合を示す数値です。厚生労働省の「労務費率表」で確認できます。

労務費の計算には直接関係しませんが、労災保険の保険料を計算するのに必要になるので、併せて覚えておきましょう。

- 賃金総額 = 請負金額 × 労務費率

- 労災保険料 = 賃金総額 × 労災保険料率

業種別の労務費の特徴

労務費は業種によってその特徴が大きく異なります。以下では、建設業・製造業・サービス業の労務費の特徴について詳しく説明します。

建設業の労務費

建設業の労務費はプロジェクトベースで発生し、各現場の必要人員や作業内容によって大きく変動します。

季節や天候の影響も受けやすく、冬季や悪天候時には作業が中断されることが多いため、その期間中の労務費も変動します。また、特定の技能を持つ労働者の需要が高く、賃金にばらつきが出ることも少なくありません。

さらに、建設業では労務比率を用いて火災保険料を計算しなくてはいけません。

製造業の労務費

製造業の労務費は、製品の製造プロセスに関与する従業員の賃金や手当が中心です。直接労務費と間接労務費が明確に区分できるため、部門ごとに適切なコスト管理を行いましょう。

生産ラインの効率化や自動化によって労務費が大きく変動するため、効率的な生産プロセスの実現がそのまま労務費の削減に直結します。労働時間に基づく賃金体系が一般的で、時間外労働やシフト労働も多く発生し、その割増手当も労務費に含まれます。

一定の生産計画に基づいて労務費を予測できるため、予算管理やコストコントロールが行いやすいのが特徴です。

サービス業の労務費

サービス業では労務費が人件費の大部分を占めます。とくに、顧客対応に直接関与する接客スタッフやカスタマーサポート担当者といった従業員の賃金や手当が中心となります。

サービス業の労務費は需要の変動に応じて増減し、繁忙期と閑散期で大きく異なるのが特徴です。そのため、労務費管理にはシフト管理や労働時間の正確な記録が欠かせません。

人件費率とは

人件費率とは、企業の売上に対する人件費の割合のことです。

人件費率には主に以下の2種類があります。

- 売上高人件費率:売上高に対する人件費の割合

- 売上総利益人件費率:売上総利益(粗利)に対する人件費の割合

これらの人件費率を分析することで、利益や売上とのバランスがわかります。

人件費率の計算方法

売上高人件費率と売上総利益人件費率の計算方法は、以下のとおりです。

- 売上高人件費率(%) = 人件費 ÷ 売上高 × 100

- 売上総利益人件費率(%) = 人件費 ÷ 売上総利益(粗利) × 100

売上高人件費率は、人件費率を簡易的に計算・把握できるものだと言えます。 一方、売上総利益人件費率は、変動費となる売上原価を除いて計算するため、人件費率をより適正に算出できます。

人件費率の適正目安

中小企業庁による「中小企業実態基本調査」をもとに業種別の人件費率(売上高人件費率)を計算すると、以下のようになります。

| 業種 | 人件費率 |

|---|---|

| 建設業 | 9.60% |

| 製造業 | 8.82% |

| 情報通信業 | 7.42% |

| 運輸業、郵便業 | 17.32% |

| 卸売業 | 8.70% |

| 小売業 | 5.75% |

| 不動産業、物品賃貸業 | 10.97% |

| 学術研究、専門・技術サービス業 | 11.27% |

| 宿泊業、飲食サービス業 | 23.31% |

| 生活関連サービス業、娯楽業 | 24.46% |

| サービス業(ほかに分類されないもの) | 12.58% |

上記のように、人件費率は業種によって大きく異なるのが一般的です。

また、同じ業種でも業態などによって人件費率に差が出るケースもあります。たとえば、事業規模や社内に有する設備の違いによって必要な人件費が異なります。

自社の人件費率の適正目安を設定する際は、業界平均値を参考にしつつ、自社の目標売上や利益と照らし合わせることが重要です。

なお、人件費率は低ければ良いというわけではありません。従業員の働きが利益の源泉となっている企業であれば、無理な人件費の削減によって会社の活力が損なわれる恐れがあります。 また、人件費を低く設定しすぎることで、従業員への還元が十分に行われない恐れがあることにも注意が必要です。

自社の人件費率を毎月モニタリングし、変化の要因を分析して必要に応じて対策を検討しましょう。健全な事業運営のためにも、適切な人件費率の把握が重要です。

人件費率と労働分配率の違い

労働分配率とは、付加価値額に対する人件費の割合を算出したもので、会社で得た利益をどれだけ従業員に分配しているかを見る際に用いる財務分析の指標です。

人件費率は売上高を基準として算出するのに対し、労働分配率は純粋な利益を基準として算出するという違いがあります。

労務費や人件費率を削減する方法

労務費の削減や人件費率の抑制は、企業の競争力向上につながります。具体的には以下のような方法が有効です。

労務費や人件費率を削減する方法

- 業務効率化による削減

- 人員配置の最適化

- AIやRPA導入による自動化

業務効率化による削減

業務効率化による労務費の削減は、業務プロセスの無駄を排除し、生産性を向上させることを目指します。これにより、同じリソースでより多くの成果を上げられ、労務費の削減と人件費率の抑制につながります。

具体的な取り組み内容は以下のとおりです。

- 業務プロセスの見直し:現在の業務フローを分析し、無駄なステップや重複作業を排除

- ツールの導入:タスク管理ツールなど業務の効率化を図るツールやソフトウェアの導入

- トレーニングと教育:従業員に効率的な作業方法や新しいツールの使い方を教育

人員配置の最適化

人員配置の最適化は、従業員のスキルや適性に応じて最適なポジションに配置することで、生産性を最大化する方法です。具体的な施策は以下のとおりです。

- スキルマッチング:従業員のスキルや経験を評価し、適切な業務に配置

- クロストレーニング:複数の業務をこなせるように従業員を訓練

- 定期的な評価と調整:定期的に人員配置を見直し、業務のニーズに応じて調整

AIやRPA導入による自動化

AI(人工知能)やRPA(ロボティック・プロセス・オートメーション)を導入することで、ルーティン作業や定型業務を自動化し、人的リソースを削減できます。

RPAとは、データ入力やレポート作成などの簡易的な業務を、コンピューター側で自動で行えるようにする技術のことです。

- RPAの導入:データ入力や処理、レポート作成などの定型業務を自動化

- AIの活用:カスタマーサービスやデータ分析などの業務をAIを使い自動化

労務費の適切な転嫁のための価格交渉に関する指針について

近年、賃上げの動きが広がる中で、そのコストや労務費の増加を適切に取引先に転嫁できず、自社の経営を圧迫する企業が多いという課題があります。そこで、公正取引委員会は2023年11月29日に、「労務費の適切な転嫁のための価格交渉に関する指針」を公表しました。

この指針の目的は、労務費の上昇分を取引価格に適切に転嫁できるようにすることです。労務費の転嫁を円滑に進めるために、発注側と受注側の双方に以下の行動を求めています。

発注側に求める行動

- 経営トップが、労務費の転嫁を受け入れる方針を明確に示し、社内外に発信する。

- 業界の慣行を踏まえ、受注者から要請がなくても、定期的に協議の場を設ける。

- 労務費上昇の根拠として、受注者に過度に詳細な説明や資料を求めない。

- 受注者だけでなく、その先の取引先にも価格転嫁が適切に行われるよう配慮する。

- 受注者から労務費上昇を理由に価格転嫁の要請があった場合には、必ず協議に応じる。

- 申入れ方法に関わらず協議を行い、必要に応じて考え方を提案するなど、受注者に寄り添った対応をする。

受注側に求める行動

- 国や地方公共団体、中小企業支援機関などの相談窓口を積極的に活用する。

- 価格交渉において最低賃金の上昇率や、春季労使交渉の妥結額などの公表資料を用いる。

- 業界の慣行や発注者の状況などを踏まえ、価格交渉を申し出やすいタイミングを見極める。

- 発注者からの価格提示を待つのではなく、自ら希望する価格を提示する。

労務費の圧迫を感じている企業は、上記の指針を参考に価格交渉を行ってみましょう。

労務費を効果的に管理できるツール

労務費を効果的に管理するには、エクセルではなく専用のツールを用いるのが良いでしょう。エクセルなど手動でデータを打ち込むツールだと、ヒューマンエラーが起きやすく、正確な情報が取得できないリスクがあります。

具体的には、以下のようなツールがおすすめです。

- タイムトラッキングツール

- 工数管理ツール

- 労務管理システム

タイムトラッキングツール

タイムトラッキングツールとは、どの作業にどれくらいの時間がかかったのか記録し、正しく把握するためのツールです。

リモートワークなどでも使用が可能で、時給を紐づけたりレポート機能があったりするものも多いです。

タイムトラッキング(時間管理)により、各作業にかかる時間が把握できれば、労務時間に対する見積もりの精度が高まり、業務効率化やコスト削減につながります。

工数管理ツール

工数管理ツールは、プロジェクトやタスクに対してかかる労働時間と予算を管理できるツールです。工数管理ツールを使用すれば、作業時間を把握するだけでなく各工程における予算も立てやすく、効率的なリソース配分が行えます。

労務管理システム

労務管理システムは、従業員の労働時間・休暇・賃金・福利厚生など、労務に関するあらゆる情報を一元管理できるシステムです。労働時間の記録や給与計算、休暇管理などの業務を自動化できるため、人的ミスを減らせます。

販売管理システムならfreee販売

freee販売は、案件ごと・プロジェクトごとの収支管理が可能!案件ごとに入出金状況が自動集計されるので、リアルタイムで正確な情報を把握できます。

まとめ

労務費や人件費率の管理は、企業のコスト管理において非常に重要です。労務費や人件費率を適切に管理できれば、コスト管理だけでなく、利益率への転嫁を行い企業競争力を高めることもできます。

労務費や人件費率を管理する際は、ヒューマンエラーが起きないように工数管理ツールや労務管理システムなど、専用のツールを使いましょう。これらの方法を組み合わせて実施することで、労務費の削減と適切な人件費率が実現し、企業の持続的な成長に寄与することができます。

よくある質問

労務費と人件費の違いは?

労務費は製造に直接関連する従業員の賃金や手当のことです。一方、人件費は全従業員の給与を含む費用のことで、管理部門や営業部門の給与も人件費に含まれます。

より具体的な違いは「労務費と人件費の違い」を参考にしてください。

労務費の計算方法は?

直接労務費は「賃率 × 作業時間」で求め、賃率は「直接工の賃金 ÷ 製品製造の直接作業時間」で求めます。間接労務費は「労務費総額 − 直接労務費」です。

詳しい計算方法は「労務費の計算方法」をご覧ください。

人件費率とは?

人件費率とは、企業の売上に対する人件費の割合のことです。

詳しくは、記事内の「人件費率とは」で解説しています。

労務費や人件費率の削減方法は?

労務費の削減方法には、主に次のような方法があります。

- 業務効率化

- 人員配置の最適化

- AIやRPAの導入による自動化

具体例を知りたい人は、「労務費や人件費率を削減する方法」をご覧ください。