監修 北田 悠策 公認会計士・税理士

会社員が副業で個人事業主になることは可能です。

副業で得た収入から必要経費を引いた金額が20万円以下であれば「雑所得」に分類されるため、原則確定申告をする必要がなく、個人事業主になっても特段メリットなどはありません。

しかし、副業収入が増えてきた場合や、副業で得る収入が事業所得・不動産所得・山林所得に該当する場合には、個人事業主になることでさまざまな節税メリットが受けられるようになります。

本記事では副業で個人事業主になるメリットやデメリット、手続き方法について詳しく解説します。

目次

- 個人事業主の副業はサラリーマンでもできる?

- 副業の個人事業主と自営業の違い

- 個人事業主になれない副業がある

- 副業で個人事業主になるメリット

- 青色申告ができる

- 経費計上できる範囲が広がる

- 本業の所得と副業の所得を損益通算できる

- 副業で個人事業主になるデメリット

- 失業保険がもらえない

- 確定申告を行わなければならない

- 所得が増えれば納税額が増える

- 副業で個人事業主になるための手続き

- 税務署への手続き

- 税事務所への手続き

- 勤務先への手続き

- そのほかの手続き

- 副業で個人事業主になる場合の注意点

- 会社の就業規則や副業禁止規定に注意

- 副業が会社に知られないようにする方法

- 副業に伴う確定申告と社会保険

- 副業での所得が年間20万円を超えた場合は確定申告が必要

- 副業を始める際の社会保険と年金への影響

- まとめ

- freee開業なら、税務署に行かずに開業届をかんたんに作成

- よくある質問

開業届をかんたん・無料で作成するならfreee開業

freee開業は開業届を無料で作成できます。

書類はオンラインでの提出が可能!税務署へ出向かずに手続きまで完結でき、忙しい方にもおすすめのサービスです。

個人事業主の副業はサラリーマンでもできる?

本業の勤務先から給与をもらうサラリーマンでも、副業で個人事業主になることは可能です。

副業で複数の収入源を得られるだけでなく、個人事業主として事業を運営する経験がスキルアップにつながり、本業にもよい影響を与える可能性もあります。

また、将来的に独立開業を考えるならば、事業の安定性の事前確認や、起業に必要な資金の貯蓄などができ、リスクを抑えながら準備ができるでしょう。

副業の個人事業主と自営業の違い

副業の個人事業主と自営業は、事業形態や所得申告などに違いがあります。

| 副業の個人事業主 | 自営業 | |

|---|---|---|

| 事業形態 | 本業とは別に、限られたリソースで副業を行う | 事業が本業であり、すべてのリソースを事業に注ぐ |

| 経営リスク | 本業があるため、経営リスクは比較的小さい | 事業全体のリスクをすべて背負う |

| 所得の申告 | 給与所得と副業所得を区別して申告 | すべての所得に対して申告 |

| 税務処理 | 副業所得が一定額を超えると、確定申告が必要 | 全所得に対して税務処理を行い、青色申告なども活用 |

自営業は本業として事業を行い、その所得全体に対して申告納税を行います。一方、副業の個人事業主は本業が別にあり、限られた時間やリソースで事業を営む小規模事業が多く、経営上のリスクが比較的小さいです。

また、本業の給与所得と副業の事業所得を区別して申告し、副業の所得が一定額を超えると確定申告が義務付けられます。

出典:国税庁「No.1900 給与所得者で確定申告が必要な人」

個人事業主になれない副業がある

税務署に個人事業主として認められるには、一時的な雑所得ではなく継続的な事業所得を得ている必要があります。

たとえば、デザイン業務を毎月継続的に受注しているならば事業として認められますが、自作デザインの商品を年に1回のイベントで販売した収益のみならば、事業ではなくただの副業扱いとなるでしょう。

また、医師・弁護士・税理士・建築士などの専門職は、該当する国家資格を持たない限り、個人事業主で業務を行うことは法律で禁止されています。

なお、公務員は国家公務員法や地方公務員法で、原則として営利目的の副業が禁止されており、個人事業主として副業をするためには特別な許可が必要です。

副業で個人事業主になるメリット

副業で得た所得が「事業所得」に該当する場合や、収入から必要経費を引いた額が20万円を超える場合には確定申告が必要になります。

個人事業主になることで、確定申告時以外にもさまざまなメリットを受けることができます。

副業で個人事業主になるメリットは以下のとおりです。

個人事業主になるメリット

- 青色申告ができる

- 経費計上できる範囲が広がる

- 本業の所得と副業の所得を損益通算できる

青色申告ができる

確定申告には「青色申告」と「白色申告」の2種類があります。青色申告は白色申告よりも節税メリットが大きいです。副業収入が増えて個人事業主になった場合には、青色申告をすることで節税効果が高くなるでしょう。

なかでも、最大65万円の控除が受けられる青色申告特別控除と、家族従業員の給与を経費計上できる青色事業専従者給与は、青色申告のみ適用される節税効果が高い制度です。

青色申告特別控除

青色申告特別控除とは、課税所得額から一定額を差し引ける青色申告のみ適用される制度です。控除額は65万円・55万円・10万円と、適用条件によって異なります。

最大65万円の控除を受けるためには、以下の要件を満たす必要があります。

青色申告特別控除で最大65万円の控除を受けるための適用条件

- 事業所得または不動産所得を得る事業を行っていること/li>

- 複式簿記で記帳していること/li>

- 確定申告時に青色申告決算書(貸借対照表と損益計算書)を添付する/li>

- 決められた期限内に確定申告を行うこと/li>

- e-Taxによる電子申告または電子帳簿保存を行っていること/li>

青色事業専従者給与

青色事業専従者給与は、青色申告者の事業に携わっている家族従業員の給与を経費として計上できる制度です。

白色申告の事業専従者控除は配偶者であれば86万円、そのほかの親族は一人あたり50万円と決められているのに対して、青色申告専従者給与は金額が決められていないため、妥当性のある報酬を設定できます。

なお、青色申告をするためには、その年の3月15日までに「開業届」と「青色申告承認申請書」を所轄の税務署へ提出しなければなりません。

副業で個人事業主になり、青色申告を検討している人は忘れずに提出しましょう。

【関連記事】

専従者給与とは?青色事業専従者や控除を受ける条件についても解説

経費計上できる範囲が広がる

個人事業主の所得の多くは「事業所得」に該当します。事業所得は収入から必要経費を差し引くことが認められています。必要経費とは、事業を営むうえで必要な支出のことで、具体的には以下のようなものが該当します。

個人事業主が経費にできるもの

- 打ち合わせで使用したレンタルルーム

- パソコンの購入費

- 事業で使用する携帯料金

- 打ち合わせ先へ向かう交通費

- 事業に関連する書籍の購入費

個人事業主が経費にできるものについて、詳しくは別記事「個人事業主が経費にできるものは?確定申告に役立つ判断基準や具体例を解説」をあわせてご確認ください。

本業の所得と副業の所得を損益通算できる

副業の収入が事業所得に該当する場合、その副業収入が赤字であれば、本業の給与所得と損益通算することで課税所得を減らし、納税負担を抑えられる可能性があります。

損益通算は、翌年から最長3年まで赤字の繰り越しができます。

副業で個人事業主になるデメリット

副業で個人事業主になった場合に考えられるデメリットは以下のとおりです。

副業で個人事業主になるデメリット

- 失業保険がもらえない

- 確定申告を行わなければならない

- 所得が増えれば納税額が増える

失業保険がもらえない

通常、本業の会社を退職した後に次の仕事が見つからないときは、失業保険の対象となります。しかし、開業届を提出し個人事業主として活動している場合は、失業している状態ではないため失業保険の対象ではありません。

また、失業保険を受け取るために廃業届を提出したあとも副業を継続していた場合、失業保険の不正受給となりますので注意しましょう。

確定申告を行わなければならない

個人事業主になったら毎年確定申告を自分で行わなければなりません。節税効果の高い青色申告をする場合は、日々の記帳や申告書類が複雑になります。

会計ソフトを活用するなど、効率的に会計処理を行えるように準備しておくとよいでしょう。

所得が増えれば納税額が増える

個人事業主に係る所得税は累進課税が採用されています。そのため、所得が増えれば増えるほど所得税の税率が高くなります。

また、所得が年間290万円を超えると個人事業税がかかり、課税売上高が1,000万円を超えると消費税の支払いも必要となります。

さらに、所得が増えれば住民税が高くなる問題や、児童手当などの給付金の対象外となるリスクもあります。

副業で個人事業主になるための手続き

個人事業主になるためには、所轄の税務署へ「開業届」の提出が必要です。

また、本業が会社員の場合は、通常の個人事業主になるための手続きに加えて、会社への手続きが必要になる場合があります。

開業届を提出するメリットや注意点について、詳しくは下記をご覧ください。

【関連記事】

開業届とは? 個人事業主が知っておくべき基礎知識や提出するメリット・注意点について解説

税務署への手続き

副業で個人事業主になる場合は、管轄の税務署に「開業届」を提出します。上述したように、確定申告を青色申告にする場合は、開業届と一緒に「青色申告承認申請書」も提出しましょう。

開業届は原則、事業を開始してから1ヶ月以内の提出が推奨されていますが、提出が遅れてしまっても、罰則などはありません。

ただし、確定申告を青色申告するためには、その年の3月15日までに提出しなければなりません。

【関連記事】

青色申告承認申請書とは?書き方やいつまでに提出すべきか詳しく解説します

税事務所への手続き

税務署に提出する開業届とは別に、各自治体の都道府県税事務所に「事業開始等申告書」を提出します。各都道府県によって提出先や提出期限に違いがあり、提出しなくても特に罰則等はありません。

都道府県税事務所と税務署の両方に届出を出す理由は、税金の種類と管轄の違いにあります。税金には国税と地方税があり、国税を管理するのが税務署、地方税を管理するのが都道府県税事務所です。

勤務先への手続き

就業規則を確認して、副業そのものや副業内容が就業規則に反していないか確認しましょう。問題がなければ、規則に応じて副業許可申請書等を担当者に提出します。

申請書が必要かどうか、またその記入内容は会社によって異なるため、就業規則やルールで定められているものを使用してください。情報漏えいのリスク管理、長時間労働防止などのために、事業内容や働き方の申請が必要な職場もあります。

そのほかの手続き

上記のほかにも必要に応じて各種手続きや申請を行います。

屋号がついた事業用の銀行口座を開設

開業届を提出し屋号を申告すると、その屋号がついた銀行口座を開設できます。

屋号なしで開業しても問題はありませんが、屋号がついた口座で取引を行うことで信用を得やすくなります。

また、プライベートの銀行口座と事業用の銀行口座を区別しておくことで、確定申告の際、取引内容と金額を記載する仕訳作業の手間を少なくすることにもつながるでしょう。

【関連記事】

個人事業主は屋号付き口座の開設が必要?開設のメリットや口座開設の流れについて解説

各種許認可の申請

副業の事業内容によっては、各種許認可が必要になる場合があります。代表的なものとして、飲食業であれば保健所への「営業許可申請」や、消防署への「火を使用する設備等の設置届」「防火対象物使用開始届」「防火管理者選任届」などがあります。

事業内容によって必要な届出や許認可、免許などが異なるため、開業したい事業内容に応じて確認しましょう。

開業時に必要な提出書類について詳しく知りたい方は、別記事「開業届の必要書類と出し方とは?開業する際に必要な書類を解説」をご覧ください。

適格請求書発行事業者登録申請書を提出

課税売上高や資本金の金額によっては、消費税の納税義務はありませんが、適格請求書発行事業者になるには消費税課税事業者になる必要があります。

消費税課税事業者になる場合は、「適格請求書発行事業者登録申請書」を提出する必要があります。適格請求書の発行申請方法は、郵送とe-Taxの2種類です。

申請が完了したら登録通知書が交付されます。登録通知書は再発行できないため、郵送で受け取る場合は紛失しないように注意しましょう。

適格請求書発行事業者やインボイス制度について詳しく知りたい方は、別記事「インボイス制度で個人事業主はどうなる?売上1000万円以下の免税事業者が押さえておきたいポイントについて解説」をご覧ください。

副業で個人事業主になる場合の注意点

副業で個人事業主として活動を始める際には、勤務先の就業規則や社内規程の確認が重要です。勤務先によっては副業を禁止していたり、同業種での副業を制限していたりする場合があります。

また、副業が勤務先に知られるとトラブルにつながる可能性があるため、収入が増えた場合の住民税の扱いにも注意しましょう。

会社の就業規則や副業禁止規定に注意

副業を行う際には、事前に勤務先の就業規則や労働契約書を確認し、違反しない範囲で活動することが大切です。

副業を制限している「副業禁止規定」や、同業種での副業を禁じる「競業避止義務」が定められている勤務先では、副業ができない可能性があります。もし就業規則に違反して副業を行うと、懲戒処分や解雇になるリスクもあるため、注意が必要です。

副業を禁止されるのは、従業員の健康管理や労働時間の制約、勤務先の業務情報が競合他社に漏えいするリスク防止などが理由です。

競業避止義務では、同業種や競合する企業での副業は規制されますが、事業内容が勤務先の正当な利益を侵害しない場合は、副業が認められる可能性があります。

競業避止義務に違反する可能性がある事業を行うならば、勤務先に事前に相談しましょう。

出典:厚生労働省「副業・兼業の促進に関するガイドライン」

出典:厚生労働省「競業避止義務の明確化について」

副業が会社に知られないようにする方法

副業を勤務先に悟られないようにするには、住民税を個人が直接自治体に納税する「普通徴収」を選択する方法が有効です。

通常、会社員の住民税は、勤務先が給与から天引きする「特別徴収」という方法で支払います。しかし、副業収入があって総所得が増えると住民税額も高くなるため、会社に副業を疑われかねません。

普通徴収を選べば、会社には副業所得による住民税の追加分の情報が通知されないため、副業を知られるリスクを軽減できます。

確定申告をする場合

確定申告をしない場合

副業収入の確定申告が不要な場合でも、市町村への住民税申告が必要です。住民税の申告書に「普通徴収」にしたい旨を記載し、市町村に申告します。

申告書は総務省のホームページからダウンロードでき、市区町村の窓口での受け取りも可能です。

出典:総務省「個人住民税」

副業に伴う確定申告と社会保険

副業を始める際には、収入に応じて税金や社会保険の手続きに注意が必要です。確定申告を怠ると延滞税などのペナルティが発生する可能性があり、社会保険も場合によっては保険料負担が増える可能性もあります。

副業を始める前に、確定申告や社会保険について把握しておきましょう。

副業での所得が年間20万円を超えた場合は確定申告が必要

副業での所得が年間20万円を超える場合、確定申告が必要です。副業の事業収入から経費を差し引いた金額が20万円を超えると、税務署への報告義務が発生します。

副業の契約先との取り決めはさまざまであり、源泉徴収されるとは限らないため、自分で確定申告と納税を行わなければなりません。

確定申告は、毎年2月16日から3月15日の間に行いますが、申告が遅れると延滞税や無申告加算税が課される可能性があるため、期限内に対応しましょう。

確定申告の方法は、以下の2つがあります。

確定申告の方法

- 税務署に紙の申告書を提出する

- 電子申告(e-Tax)を利用する

e-Taxを使えば、自宅からインターネットで申告できますが、事前に利用申請が必要です。詳しくは「e-Tax|ご利用の流れ」で確認してください。

【関連記事】

確定申告とは何? 全く分からない人でもわかりやすく解説!

出典:国税庁「No.1900 給与所得者で確定申告が必要な人」

副業を始める際の社会保険と年金への影響

副業を始めると総所得の金額が変わるため、社会保険や税金の増減を考慮する必要があります。

副業を始めても、主たる勤務先の健康保険や厚生年金保険に引き続き加入するため、特別な手続きは必要なく、副業分の収入が社会保険料に加算されることもありません。

ただし、勤務先を退職して個人事業主として独立する場合には、以下の2つのいずれかに変更が必要です。

退職時の社会保険の切替

- 国民健康保険と国民年金に切り替える

- 在籍していた勤務先の健康保険・厚生年金を任意継続する

いずれの場合も在職中とは違って保険料は自己負担となるため、収入によっては在籍時の社会保険料よりも負担が大きくなります。

副業で利益があれば、総所得が増加するため税負担が増えます。ただし、副業が赤字の場合、確定申告で勤務先から天引きされている源泉徴収税との差額があれば、還付を受けることが可能です。

出典:厚生労働省「副業・兼業の促進に関するガイドライン」

まとめ

会社の就業規則で副業が認められていれば、会社員でも副業は可能です。

ただし、競業避止義務などの副業内容についての社内規程がある際は、事業内容によっては勤務先に事前確認をしましょう。

副業で毎月安定した収入を得られるようになった場合や、本業と同等の労力や時間を費やした場合は「事業所得」と判断され、確定申告が必要になります。その際、個人事業主になるとさまざまなメリットが受けられるようになります。

副業を開始する際には、個人事業主になるための手続きやメリット・デメリットを理解し、検討してみましょう。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

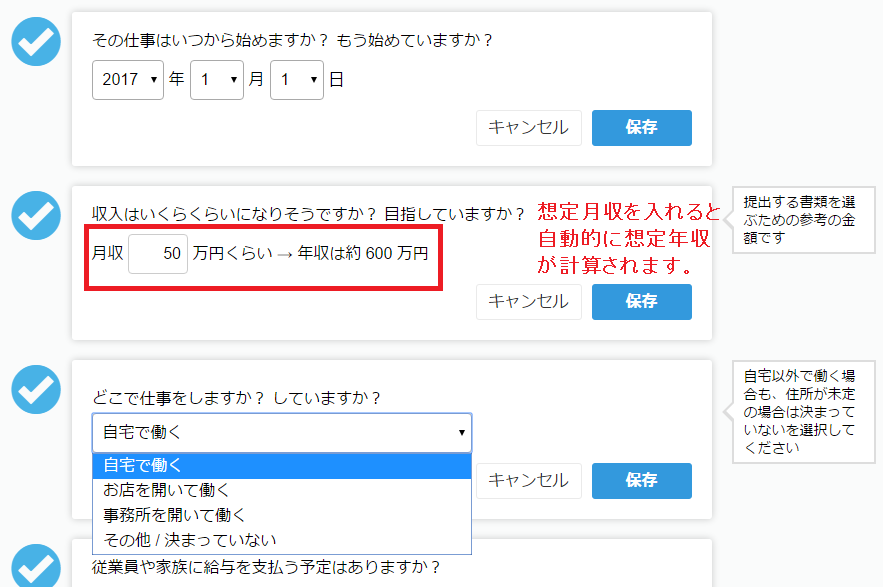

Step1:準備編

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

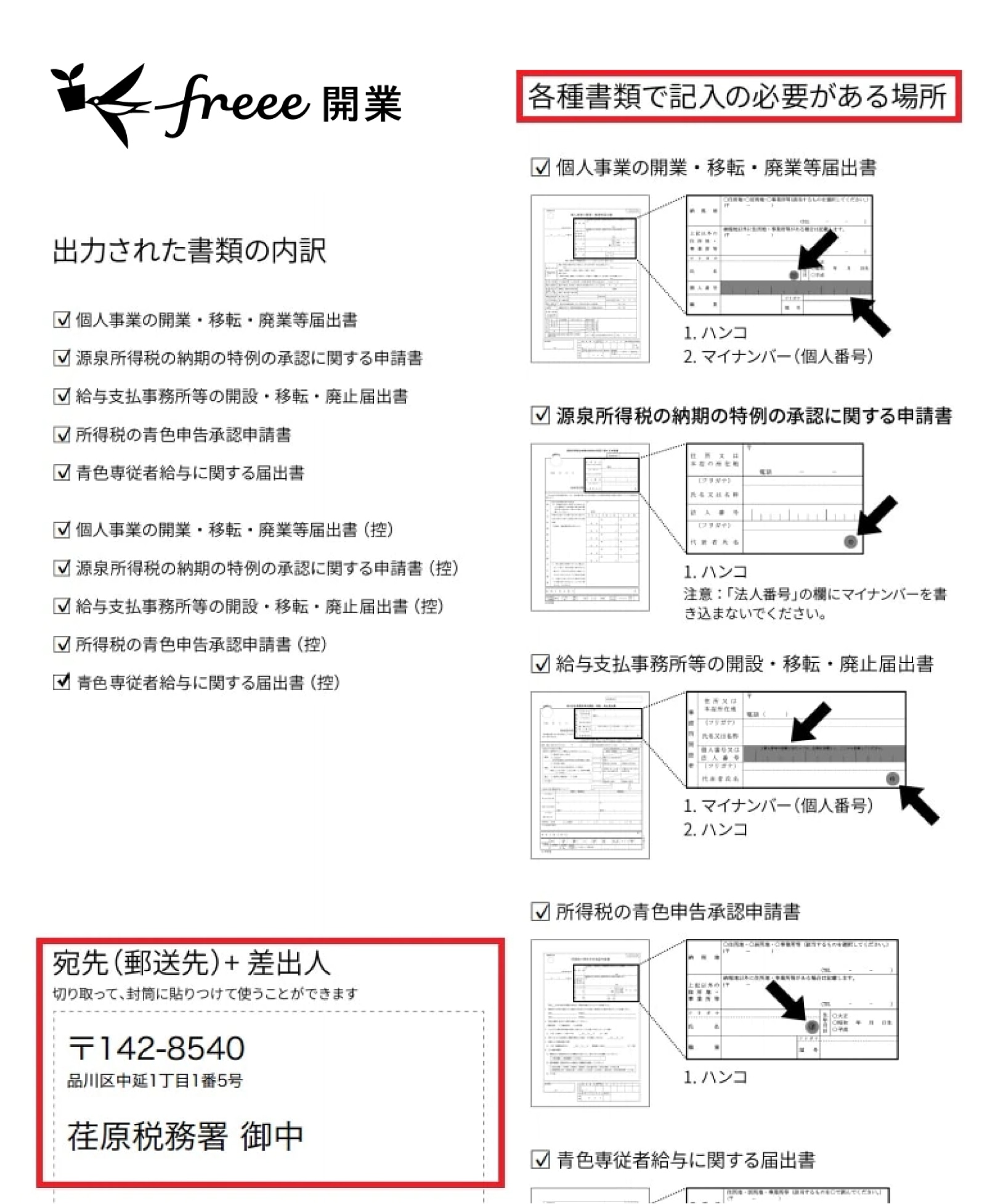

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

会社員は副業で個人事業主になれる?

副業が自身で行うビジネスであったり、不動産資産の運用、スキルを活かして委託を受けていたりする場合は、副業でも個人事業主として開業することは可能です。

詳しくは記事内「副業で個人事業主になるメリット」をご覧ください。

副業で個人事業主になるための手続きは?

個人事業主になるためには、税務署・税事務所・勤務先への手続き、そのほかに屋号がついた銀行口座の開設・各種許認可の申請などさまざまな手続きが必要です。

詳しくは記事内「副業で個人事業主になるための手続き」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。