監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

グループ通算制度とは、2022年4月から導入された制度で、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算および申告を行い、その中で、損益通算等の調整を行うものです。

それ以前にあった連結納税制度は2020年度(令和2年度)税制改正において見直され、廃止となっています。グループ通算制度に移行する必要のあった法人、節税メリットなどから移行を検討する法人も多い一方で、各制度の違いのわかりづらさが問題に挙がります。

本記事では、グループ通算制度とは何なのか、連結納税制度との違いや、移行のメリット・デメリット、開始手続きの方法を解説します。

目次

見たい数字をリアルタイムに出力できる会計ソフト

AI機能による自動仕訳を元に作成されたレポートから、月々の資金繰り状況を手軽に把握可能。事業別の売上データもリアルタイムに可視化・比較できるので、スピーディな経営判断に役立てられます。

グループ通算制度とは

「グループ通算制度」とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算および申告を行い、その中で、損益通算等の調整を行う制度です。

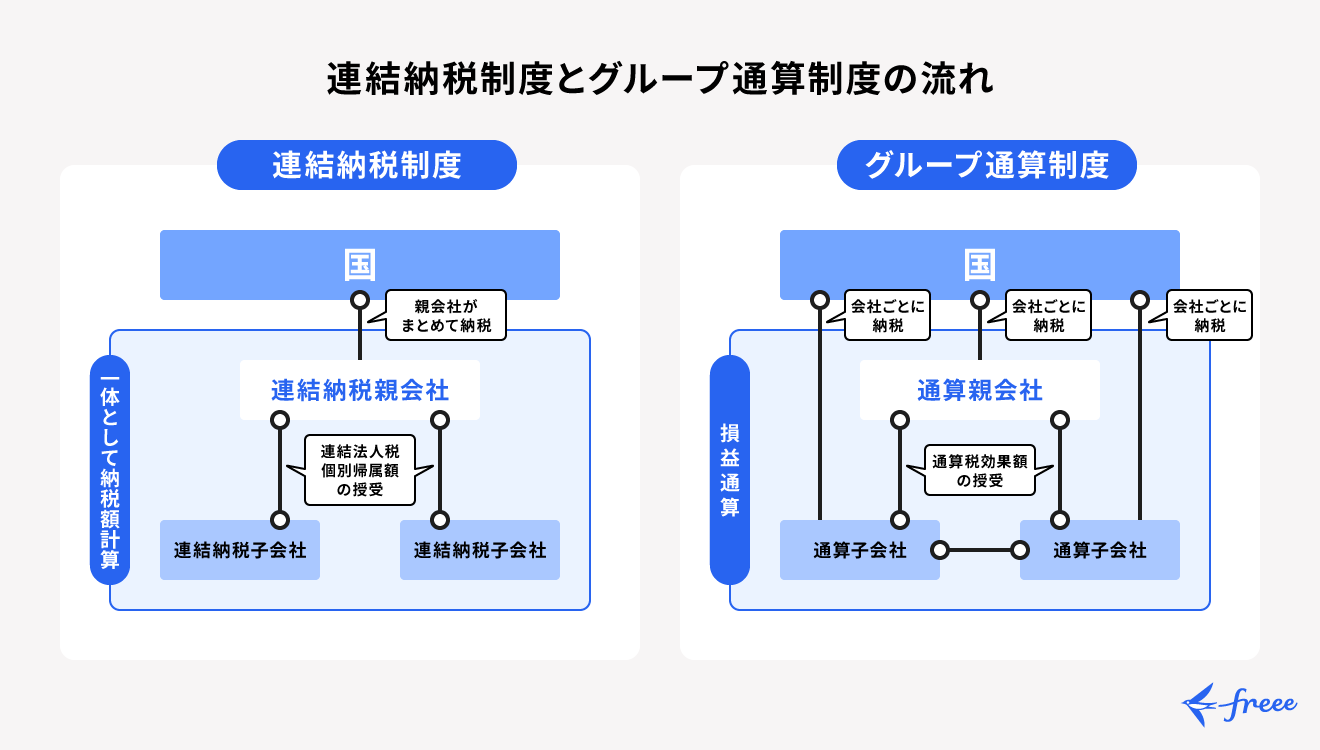

以前は、企業グループをひとつの法人とみなして納税する「連結納税制度」が適用されていました。具体的には、親会社が法人税の申告・納付を行い、子会社は連帯納付責任を負って個別帰属額等を記載した書類を税務署に提出する方式です。

連結納税制度は2020年度(令和2年度)の税制改正において見直され、2022年3月をもって廃止されました。2022年4月1日以後に開始する事業年度からは、グループ通算制度が適用されています。

連結納税制度が見直された背景としては、下図のとおり、親会社が一括して法人税額の申告を行うため、子会社で修正が発生した場合にグループ全体で対応しなければならず、親会社の事務負担が大きかったことが挙げられます。

グループ通算制度は、連結納税制度の節税効果を維持しつつ、事務負担の軽減や経営の効率化を図れる仕組みになっています。

また、以前の連結納税制度、現行のグループ通算制度のほか、「単体納税制度」も存在します。単体納税制度は各法人を単体のものとみなして納税する方式で、2020年度(令和2年度)税制改正において一部見直しがされました。単体納税制度からグループ通算納税制度へ移行する法人もあります。

グループ通算制度が適用される法人

グループ通算制度が適用されるのは、「親法人およびその親法人との間にその親法人による完全支配関係がある子法人」に限られています。

ここでいう完全支配関係とは、ある法人が、もう一方の法人の発行済株式等の全部を直接、もしくは間接に保有する一定の関係、またはその一定の関係がある法人相互の関係です。言い換えると、発行済株式等の100%を直接保有している直接完全支配関係か、発行済株式等の100%を間接保有しているみなし直接完全支配関係のいずれかが該当します。

さらに、連結親法人と連結子法人との間には、連結完全支配関係と呼ばれる完全支配関係が存在します。ただし、連結除外法人および外国法人が介在しない一定の関係に限ります。

親法人の場合、以下のいずれにも該当しない普通法人または協同組合が適用対象となります。子法人の場合は、以下の(3)から(7)までに該当すると適用対象外です。

(1)清算中の法人

(2)普通法人(外国法人を除きます。)または協同組合等との間にその普通法人または協同組合等による完全支配関係がある法人

(3)通算承認の取りやめの承認を受けた法人でその承認日の属する事業年度終了後5年を経過する日の属する事業年度終了の日を経過していない法人

(4)青色申告の承認の取消通知を受けた法人でその通知後5年を経過する日の属する事業年度終了の日を経過していない法人

(5)青色申告の取りやめの届出書を提出した法人でその提出後1年を経過する日の属する事業年度終了の日を経過していない法人

(6)投資法人、特定目的会社

(7)その他一定の法人(普通法人以外の法人、破産手続開始の決定を受けた法人等)

連結納税制度との違い

2022年3月まで適用されていた連結納税制度と、2022年4月から適用されているグループ通算制度には、以下のような違いがあります。

| 連結納税制度 | グループ通算制度 | |

|---|---|---|

| 申告・納付 | 連結親法人がまとめて申告・納付 | 各法人が個別に申告・納付 |

| 税務上の事業年度 | 連結事業年度として親法人の事業年度に合わせる | 連結事業年度として親法人の事業年度に合わせる |

| 親法人の開始前の欠損金 | 親法人は制限なし | 親法人・子法人ともに、親法人の所得を限度として使用できる「特定欠損金」のみ使用可能 |

| 子法人の時価評価 | 一定の要件に該当しない場合は時価評価あり | 範囲が縮小 |

| 子法人の開始・加入時の欠損金 | 一定の要件に該当しない場合は欠損金切捨て | 欠損金切捨ての範囲が縮小 |

| 税負担の精算 | 個別帰属額による精算 | 通算税効果額による精算 |

| 取り止め | 任意の取り止め不可 | 任意の取り止めは不可 ※連結納税制度から単体納税制度に復帰した場合は、単体納税制度復帰後5年経過しなければグループ通算制度を採用することができない |

| 中小判定 | 連結親法人で判定 | グループ内に1社でも大法人があれば、グループ内の法人は全て中小に該当しない |

| 年800万円税額軽減 | 連結グループ全体で800万円 | 通算グループ全体で800万円 |

| 地方税 | 単体納税 | 単体納税 |

グループ通算制度の主なメリット

親会社の事務負担が大きかった連結納税制度と比較し、グループ通算制度は連結納税制度の節税効果を維持しつつ、事務負担の軽減や経営の効率化を図れる点がメリットです。

グループ通算制度のメリットについて、具体的に解説します。

損益通算による節税効果がある

グループ通算制度は、連結納税制度と同様に、グループ内の赤字法人と黒字法人の所得額を損益通算することが可能です。仮に親法人が黒字でも、子法人が赤字であれば損益通算によって納税負担額を抑えられます。

欠損金の繰越ができる

親法人および一定の子法人において、単体納税制度が適用されていた際の繰越欠損金は、時価評価除外法人であれば自己の所得の範囲内で繰越控除できます。

単体納税制度では、各法人ごとに申告・納付を行うため、グループ間の欠損金として処理ができません。グループ通算制度に移行することで、欠損金を繰越控除でき、節税メリットが得られます。

税額控除限度額が増える

グループ通算制度で申告すると税額控除の限度額が多くなります。税額控除額は、法人税額に対して一定の割合になるため、グループ内法人が個別で申告するより通算で申告した方が節税メリットが得られます。

グループ通算制度の主なデメリット

グループ通算制度に限らず、税制改正に伴って、移行の手続きや実務的な負担が発生します。新たな節税効果が見込まれる一方で、これまで見込めた効果がなくなることもあります。

メリットとあわせて、負担となるポイントを押さえておいてください。

親会社の繰越欠損金は控除できない

連結納税制度においては、導入前に生じた親法人の繰越欠損金を、企業グループ内の子法人の所得から控除することができましたが、グループ通算制度では廃止されています。

親法人の繰越欠損金を子法人の所得と相殺できなくなったため、これによる節税効果はなくなったといえます。

中小法人の優遇措置が受けられない

中小法人に適用される中小特例が受けづらくなったことも、グループ通算納税制度のデメリットです。

中小特例には、法人税の軽減税率、欠損金の繰越控除制度の特例、欠損金の繰戻還付、交際費等の損金不算入制度の特例、特定同族会社の留保金課税の適用除外、貸倒引当金の適用などがあります。

グループ通算納税制度では、大法人・大規模法人とみなされる法人がある場合、グループ内のすべての法人がこれらの優遇措置を受けることができません。大法人・大規模法人とみなされる法人とは、以下の中小法人もしくは中小企業者に該当しない法人を指します。

| 中小法人 | 普通法人のうち、各事業年度終了の時において資本金の額が1億円以下である法人 |

|---|---|

| 中小企業者 | 発行済株式の総数の2分の1以上が、同一の大規模法人の所有に属している法人 |

これまで単体納税制度を適用していた法人の場合、グループ通算制度の導入によって中小特例の対象外となる可能性があります。

子会社の事務負担が増える

連結納税制度では、親法人がまとめて子法人の法人税の申告・納税をしていましたが、グループ通算制度が適用されると、これらの対応を各子法人が行わなくてはいけません。

各法人内で税務に対応する体制を整備しなくてはならないほか、場合によっては、税務申告用のシステムの導入検討が必要になるでしょう。

ただし、各法人が法人税の申告・納税を進める一方で、損益通算などはグループ全体で行われるため、親法人が率先して進める必要があります。移行前と同様、親法人と子法人の連携が求められます。

グループ通算制度の開始手続き

最後に、グループ通算制度の開始手続きについて流れで解説します。

国税庁への申請

グループ通算制度の適用を行うには、まずは、国税庁へ申請し、国税庁長官の承認を得る必要があります。

原則として、グループ通算制度の適用を受ける事業年度開始日の3ヶ月前までに、親法人と子法人すべての連名で申請書を作成し、申請する必要があります。申請書は、親法人の納税地を管轄する税務署を通して、国税庁長官へ提出されます。

承認

申請書の提出後、グループ通算制度の適用を受けたい最初の事業年度開始日の前日までに、通算承認または却下されなかった場合は、親法人および子法人のすべてについて事業年度開始日に通算承認があったものとみなされ、同日からグループ通算制度が適用されます。

なお、下記のいずれかに該当する事実がある場合は、国税庁長官に申請を却下されるため注意してください。

(1)通算予定法人(グループ通算制度の適用を受けようとする親法人または子法人をいいます。以下同じです。)のいずれかがその申請を行っていないこと。

(2)その申請を行っている法人に通算予定法人以外の法人が含まれていること。

(3)その申請を行っている通算予定法人について、その備え付ける帳簿書類に取引の全部または一部を隠蔽し、または仮装して記載し、または記録していることその他不実の記載または記録があると認められる相当の理由があること等一定の事実のいずれかに該当すること。

出典:国税庁「No.5900 グループ通算制度の概要」

グループ通算制度における確定申告

申請書が承認された事業年度からは、グループ通算制度が適用されることになります。

前述のとおりグループ通算制度が適用されると、グループ内の各法人を納税単位として個別に法人税額を算出し、税務署に確定申告書を提出する義務が生じます。

また、申告の方法についても注意が必要です。連結納税制度では書面申告も認められていましたが、グループ通算制度では、グループ内の全法人が電子申告をしなければなりません。書面申告をした場合は、無申告加算税の賦課対象となります。

確定申告の期限は、グループ通算制度を適用しない法人と同様で、原則として各事業年度終了の日の翌日から2ヶ月以内です。ただし、確定申告書の提出期限の延長の特例を受ける場合、すべての法人において原則として期限が2ヶ月間延長されます。

また、グループ内の法人は、他の法人が納付する法人税についてグループ全体で連帯納付責任を負うことになります。グループ間の連携を行い、申告漏れなどが発生しないように気を付けましょう。

まとめ

グループ通算制度導入の背景には、連結納税制度において親会社の事務負担が大きかったことがあります。連結納税制度の節税効果を維持しつつ、事務負担の軽減や経営の効率化を図れる仕組みです。

グループ通算制度への移行においては、事務負担の増加や、これまでの節税ポイントが失われるといったデメリットもあります。しかし、グループ全体が連携し、うまく運用できれば、他の部分でのメリットを享受できる仕組みでもあります。

グループ通算制度への移行には押さえておくべき注意点もあるため、本記事を参考に手続きを行ってください。内容を正しく理解したうえで、グループ通算制度に対応できるようにシステムを整備するなど、適切な準備を進めましょう。

よくある質問

グループ通算制度とは?

グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算および申告を行い、その中で、損益通算等の調整を行う制度です。

詳しくは記事内「グループ通算制度とは」をご覧ください。

グループ通算制度と連結納税制度の違いは?

グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算および申告を行い、その中で損益通算等の調整を行う、現行の制度です。

一方の連結納税制度は2022年3月に廃止された制度で、企業グループをひとつの法人とみなして納税するものです。親会社が法人税の申告・納付を行い、子会社は連帯納付責任を負って個別帰属額等を記載した書類を税務署に提出する方式を採ります。

詳しくは記事内「連結納税制度との違い」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。