監修 安田亮 安田亮公認会計士・税理士事務所

青色申告事業者が事業を手伝う配偶者や親族に支払った給与は、そのままでは経費として計上できません。経費に計上するためには、事前に税務署に「青色事業専従者給与に関する届出書」を提出する必要があります。

本記事では、届出の書き方や提出方法・提出期限などを解説します。

目次

開業届をかんたん・無料で作成するならfreee開業

freee開業は開業届を無料で作成できます。

書類はオンラインでの提出が可能!税務署へ出向かずに手続きまで完結でき、忙しい方にもおすすめのサービスです。

青色事業専従者給与は個人事業主が家族に支払う給与を経費にできる

青色事業専従者給与は、青色申告を行う個人事業主が生計を一にする家族に支払う給与を必要経費として計上できる制度です。所得税法第57条に定められており、これによって事業所得が減少し、所得税や住民税の節税効果が得られます。

出典:e-GOV法令検索「所得税法|第57条」

青色事業専従者とは?

青色事業専従者とは、次の3つの要件を満たす人のことです。

青色事業専従者と認定される3つの要件

- 青色申告者と生計を一にする配偶者その他親族である

- 当該年度の12月31日現在で年齢が15歳以上である

- 6ヶ月を超える期間(または事業に従事できる期間の半分を超える期間)、青色申告者の事業に従事している

なお、「生計を一にする」とは、「同居しているか生活費の送金などで生計を共にしている」という意味です。

出典:国税庁「No.2075 青色事業専従者給与と事業専従者控除」

青色事業専従者給与に関する届出書の提出が要件

青色事業専従者である配偶者や親族へ支払う給与が経費として認められるためには、下記の4つの条件をすべて満たす必要があります。

青色事業専従者給与として認められるための要件

- 配偶者や親族が青色事業専従者である

- 「青色事業専従者給与に関する届出書」を納税地の税務署に提出している

- 届出書に記載の方法・金額の範囲内で給与が支払われている

- 給与額が労務の対価として相当であると認められる範囲内である

「青色事業専従者給与に関する届出書」は定められた期限内に税務署に提出が必要なため、注意が必要です。

出典:国税庁「A1-11 青色事業専従者給与に関する届出手続」

青色事業専従者給与の届出を忘れた場合はどうなる?

青色事業専従者給与の届出を忘れると、その年に青色専従者に支払った給与は経費として認められません。

また、青色申告者は「白色申告者向けの事業専従者控除」を適用できないため、結果的に事業所得が増え、所得税や住民税の負担が大きくなる可能性があります。

白色申告者向けの事業専従者控除との違いや、届出書の提出方法・期限などは、後ほど「青色事業専従者給与に関する届出書の提出期限は?」にて解説します。

青色事業専従者給与と扶養控除や配偶者控除は併用できない

青色事業専従者給与を受け取る家族は、配偶者控除や扶養控除などの所得控除の適用対象にできないことが、所得税法で定められています。

青色事業専従者給与は必要経費として計上できますが、事前に配偶者控除や扶養控除による節税効果と比較検討することが大切です。

出典:e-GOV法令検索「所得税法|第2条 第1項 第33号・第34号」

白色申告者の事業専従者控除との違い

確定申告の白色申告者は、事業専従者控除を活用できます。青色事業専従者給与との主な違いは、以下の表の通りです。

| 青色事業専従者給与 | 事業専従者控除 | |

|---|---|---|

| 確定申告の方法 | 青色申告 | 白色申告 |

| 控除対象額の上限 | 実際に支払った給与額 (相当内で全額) | 配偶者:86万円 その他親族:50万円 |

| 経費算入の条件 | 労務の対価として「相当」と認められる範囲内 | 控除前の事業所得等の金額を事業専従者の数に1を足した数で割った金額 |

| 届出の必要性 | 「青色事業専従者給与に関する届出書」を事前に税務署へ提出 | 届出不要 |

| 適用可能な範囲 | ・青色申告者と生計を一にする配偶者その他の親族であること ・その年の12月31日現在で年齢が15歳以上であること ・その年を通じて6ヶ月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること | ・白色申告者と生計を一にする配偶者その他の親族であること ・その年の12月31日現在で年齢が15歳以上であること ・その年を通じて6ヶ月を超える期間、その白色申告者の営む事業に専ら従事していること |

| 節税効果 | 所得控除額が実際の給与額次第で大きく変わる | 控除額に上限があるため、節税効果が限定的 |

青色事業専従者給与は、労務の対価に支払った給与を全額必要経費に計上できます。一方、白色申告者の事業専従者控除は、配偶者は最大86万円、その他親族は最大50万円までが上限であり、節税効果は限定的です。

出典:国税庁「No.2075 青色事業専従者給与と事業専従者控除」

青色事業専従者の給与額の決め方

青色事業専従者給与の制度を活用するためには、青色事業専従者への適切な給与額を設定しなくてはなりません。

税負担を軽減するための観点と、給与の妥当性を保つ観点で以下をそれぞれ解説します。

青色事業専従者の給与額の決め方

- 課税基準を意識して設定する

- 競合他社の給与額を参考にする

課税基準を意識して設定する

青色事業専従者の給与額を設定する際は、以下の課税基準を考慮することで、税負担を最小限に抑えられます。

給与設定で考慮したい課税基準

- 所得税:年間給与が103万円を超えると専従者本人に所得税が発生する

- 住民税:年間給与が100万円を超えると住民税の納付義務が生じる

- 源泉徴収:月額給与が88,000円を超えると事業主に源泉徴収義務が課される

たとえば、専従者が配偶者控除や扶養控除の対象となる場合、給与を103万円以下に設定すると専従者には税負担が発生しません。

ただし、税負担を軽減するだけではなく、専従者の労務内容に見合った適正額にする必要もあります。

競合他社の給与額を参考にする

専従者の給与額は、管轄税務署内での同業他社の支給額も考慮しましょう。理由は以下の2つです。

競合他社の”給与額を参考にする理由

- 同業種・同規模の事業者の給与水準を参考にすることで、妥当性を証明しやすくなる

- 管轄内の他社平均に近い金額にすることで、税務調査のリスクを軽減できる

税務署から同業他社に比べて専従者給与の設定額が過大だとみなされれば、一部が必要経費に認められない可能性があります。地域特性や業種ごとの相場を意識し、専従者の仕事内容や労働時間に見合った給与設定をしましょう。

青色事業専従者給与に関する届出書の書き方

青色事業専従者給与に関する届出書に記入する項目は、氏名や続柄、給料金額などです。各項目で記載するべき内容を説明します。

・専従者の氏名

「専従者の氏名」欄には、配偶者や親族の氏名を記入します。

・続柄

「続柄」欄には妻、長男など、事業主との続柄を記載しましょう。

・年齢/経験年数

「年齢」欄には年齢を、「経験年数」欄には事業に従事している期間を記入してください。

・仕事の内容・従事の程度

「仕事の内容・従事の程度」欄には、販売事務や記帳事務などの業務内容のほか、販売責任者や経理責任者といった職責も記入し、従事の程度は、「毎日◯時間程度従事」「◯月から◯月までの農耕期に毎日従事」など、従事する時間や期間を記載します。

・資格等

「資格等」欄には、大型運転免許や簿記2級といった保有資格を記入してください。

・給料

「給料」の「支給期」の欄には、「毎月◯日頃」などと記載し、「金額(月額)」の欄には、支給する給料の月額の金額を記入しましょう。

※金額の範囲内で支払われた給与であること、かつ仕事内容に対して相当であると認められる金額が、経費として算入されます。仕事内容と比べて過大な金額と判断された場合は、過大な金額分が経費として認められない場合もあるため注意してください。

・賞与

「賞与」の「支給期」の欄には、「毎年◯月」などと記入し、「支給の基準(金額)」の欄には、「◯ヶ月分」または支給金額を記載しましょう。

・昇給の基準

「昇給の基準」欄には、「毎年概ね◯%」や、使用人がいる場合は「使用人の昇給基準と同じ」などと記入します。

青色事業専従者給与に関する届出書の提出期限は?

青色事業専従者給与に関する届出書は、提出期限までに納税地を管轄する税務署に提出する必要があります。提出期限を過ぎると専従者給与の経費計上ができなくなるため、注意しましょう。

届出書の提出方法

青色事業専従者給与に関する届出書は、以下のいずれかの方法で提出します。

届出書の提出方法

- e-Taxでの作成と申請:e-Taxソフトで届出を作成してそのまま提出する

- 税務署への直接提出:届出書を直接税務署の窓口に提出するか郵送する

e-Taxを使用する際は事前申請が必要なため、国税庁の「e-Taxご利用の流れ」を参考に手続きをしましょう。

出典:国税庁「A1-11 青色事業専従者給与に関する届出手続」

届出書の提出期限

青色事業専従者給与に関する届出書の提出期限は、青色事業専従者への給与を経費にする年の3月15日までです。提出期限は年によって異なる場合があるため、国税庁のホームページをご確認ください。

なお、1月16日以降に開業した場合や青色事業専従者が働き始めた場合には、その日から2ヶ月以内に提出が必要です。

届出は一度行えば、毎年提出する必要はありません。ただし、届出に記載した給与金額を変更したり、新たに青色事業専従者が加わったりした場合には、「青色事業専従者給与に関する変更届出書」を提出しなくてはなりません。

年の途中で提出するときの期限

年の途中で「青色事業専従者給与に関する届出書」を提出する場合、専従者が事業に従事し始めた日から2ヶ月以内が提出期限です。

ただし、給与を経費として計上するためには、以下の2つが要件です。

青色事業専従者給与を経費計上する要件

- 従事可能期間のうち、2分の1を超える期間事業に専念している

- 給与が労務の対価として相当である

提出期限が守られない、もしくは要件を満たさない場合、その年の給与は必要経費として認められません。

出典:国税庁「年の中途で事業に従事した親族に係る青色事業専従者給与」

まとめ

青色事業専従者給与の制度を活用することで、個人事業主は家族に支払う給与を必要経費として計上でき、節税効果を得られます。ただし、「青色事業専従者給与に関する届出書」を期限内に税務署へ提出することが必須条件です。

また、青色事業専従者給与の給与額は、労務内容に見合った適正な範囲内で設定されていないと、税務調査のリスクが高まります。届出や給与支払いの記録管理を適切に行い、青色事業専従者給与のメリットを最大限活用しましょう。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

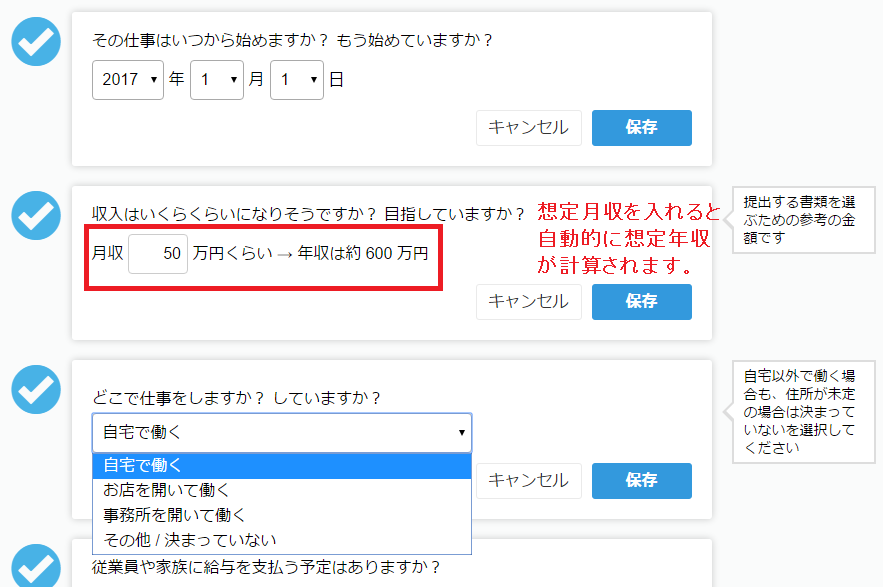

Step1:準備編

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

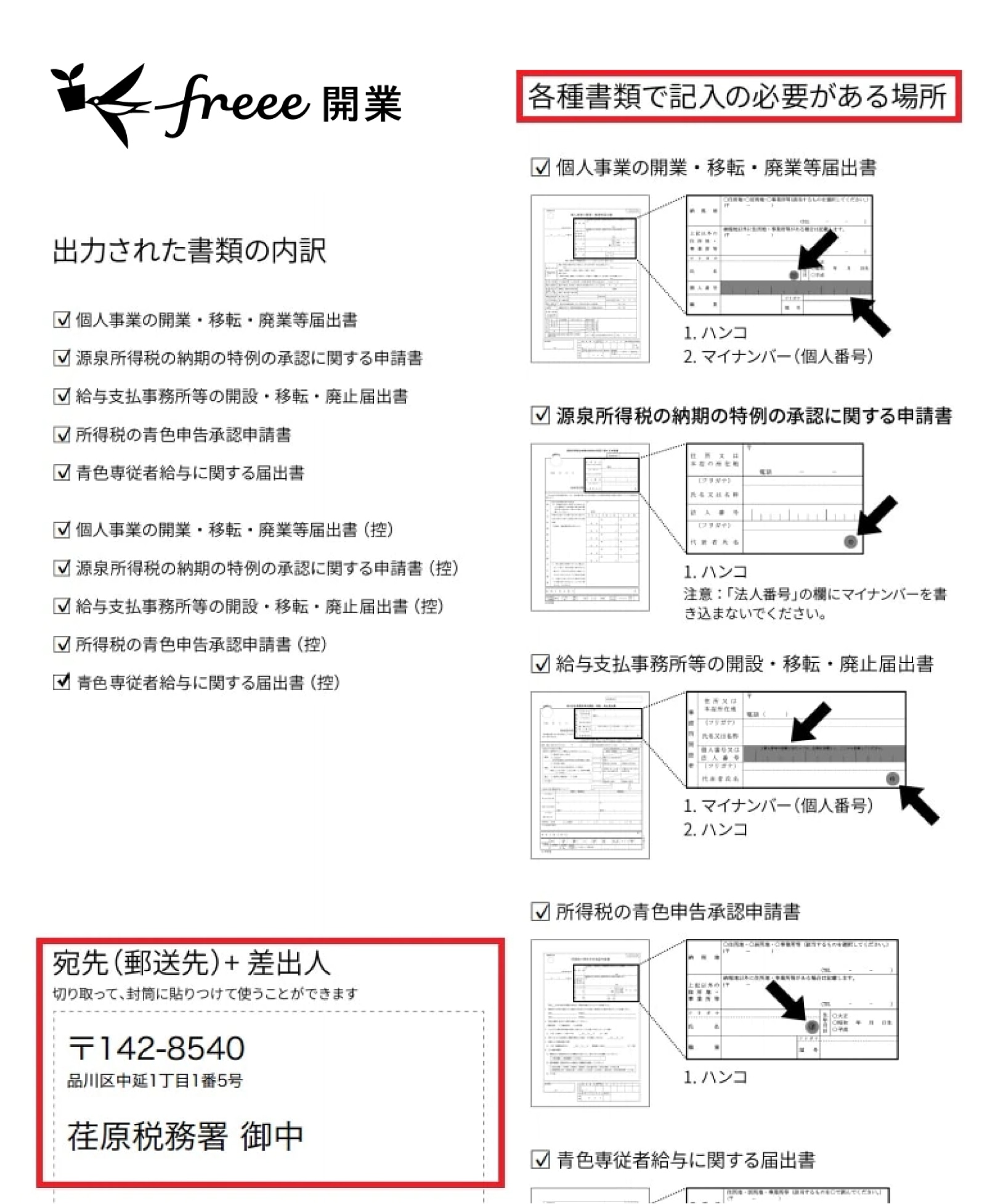

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

青色事業専従者給与に関する届出・変更届出書とは?

青色事業専従者給与に関する届出・変更届出書は、青色申告者が家族に支払う給与を必要経費として計上するために、税務署へ提出する書類です。また、支給額や専従者に変更が生じた場合は、変更届出書の提出が求められます。

届出書の書き方を詳しく知りたい方は「青色事業専従者給与に関する届出書の書き方」をご覧ください。

青色事業専従者給与の届出の提出期限はいつ?

青色事業専従者給与の届出の提出期限は、給与を必要経費に算入しようとする年の3月15日までです。ただし、その年の1月16日以降に新たに事業を開始した場合や、専従者が加わった場合は、その開始日や専従者が加わった日から2ヶ月以内に提出する必要があります。

届出の期限を詳しく知りたい方は「青色事業専従者給与に関する届出書の提出期限は?」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。