監修 好川寛 プロゴ税理士事務所

試算表とは、各勘定科目の取引を記載した総勘定元帳が、仕訳帳から正確に転記されているかどうか確認するための集計表です。転記ミスがないかの確認のほか、現状の資産や残高などが一目で可視化できる特徴があるため、効率的な経営活動を行うためにも活用できます。

試算表には合計試算表・残高試算表・合計残高試算表の3種類があり、それぞれ目的に合わせて作成することが重要です。

本記事では、試算表について作成する目的や時期、各試算表の見方と効率的な作成方法などについて詳しく解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。

銀行口座と同期すると、複雑な仕訳を自動化したり、

日々の記帳を行うと、1クリックで決算書を作成できたり。

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

試算表とは

試算表とは、帳簿に記載されたすべての勘定科目の借方と貸方の金額が記載された書類のことです。試算表は、仕訳帳から総勘定元帳に取引内容が正確に転記されているかどうか確認するために用いられます。

試算表を作成する目的

試算表は、仕訳や総勘定元帳への転記が正しく行われているか経理上のミスを点検するほか、決算書の作成に活用することを目的として作成します。

試算表には、一定期間の資産・負債・売上・経費・利益などを記載するため、企業の経営状態や業績を把握する際にも役立ちます。また、前年度の試算表と比較することで業績の伸長度を確認でき、定期的な試算表のチェックによって、業績不振時には迅速な経営改善を進めることができます。

試算表は、最新の経営状態や業績の推移がわかることから、資金調達する際に金融機関から提出が求められる書類でもあります。

このように、試算表はさまざまな目的や役割を持ちます。

試算表を作成する時期

試算表を作成する時期は企業によってさまざまで、決算前の年一回のみや、月に一回作成する場合があります。ただし、月に一度や3ヶ月に一度など短い期間で定期的に作成すると、仕訳のミスが早期に発見できるといったメリットがあります。

貸借対照表・損益計算書との関係

財務諸表に含まれる貸借対照表と損益計算書も、企業の経営状況を確認するための書類という点においては、試算表と同じ役割を持っています。

しかし、試算表が一定期間におけるすべての取引の各勘定科目を集計した書類であるのに対して、貸借対照表は資産・負債の勘定科目のみ、損益計算書は収益・費用・純資産の勘定科目のみをまとめています。したがって、どの科目を確認するかによって、必要な書類を作成しましょう。

また、貸借対照表と損益計算書は年に一度、決算書類として作成しますが、その際には試算表の内容を参照します。

各試算表の見方と効率的な作り方

試算表の種類は、以下のように大きく分けて3つあります。

試算表の種類

- 合計試算表

- 残高試算表

- 合計残高試算表

以下では、それぞれの見方や効率的な作成方法について解説します。

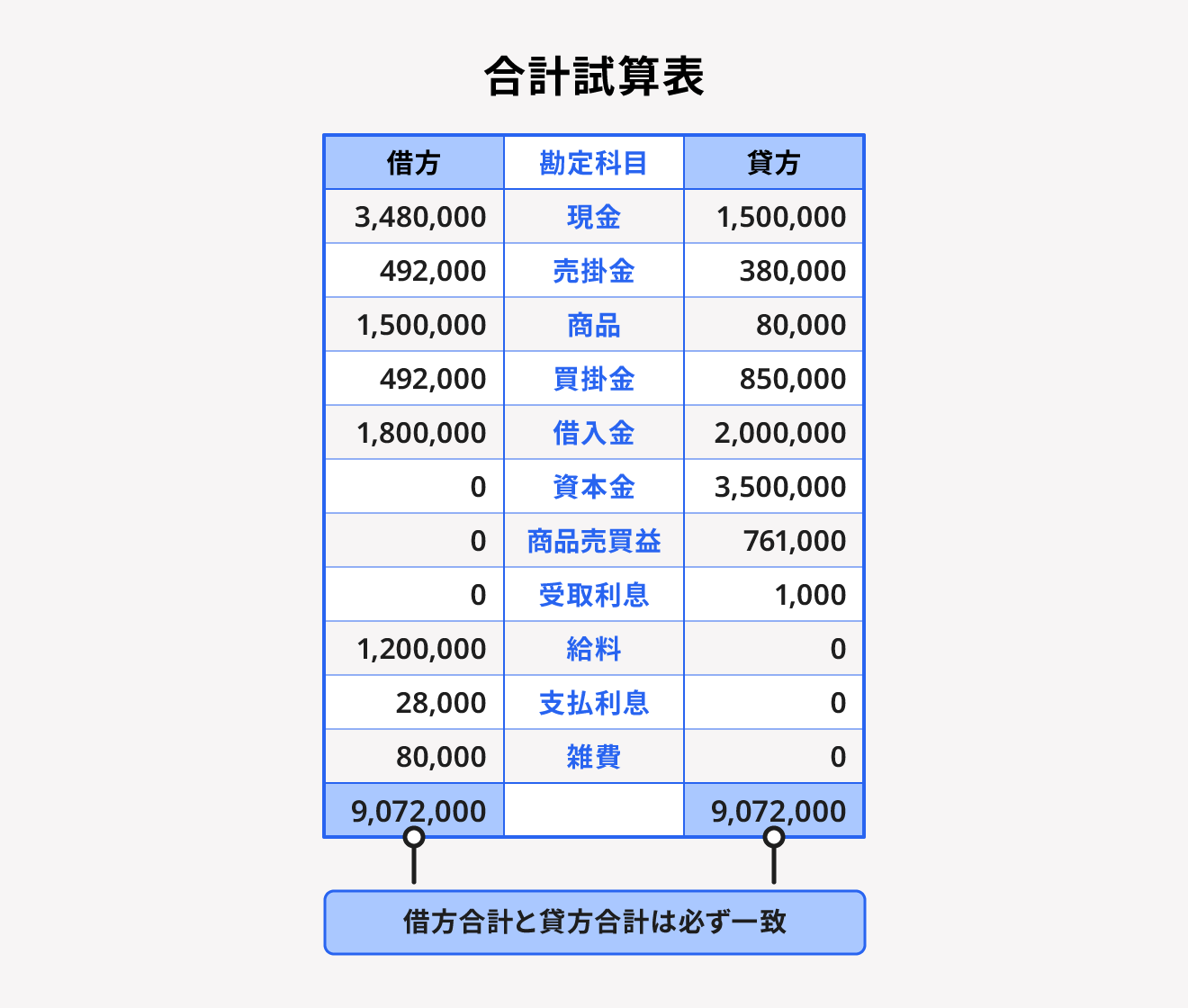

合計試算表

合計試算表とは、総勘定元帳の各勘定科目の借方合計と貸方合計をそれぞれ集計した試算表です。合計試算表では、借方・貸方それぞれの勘定科目の内容と金額を見ることで、どの勘定科目にどれほどのお金がかかっているのか、一定期間における取引のボリュームがわかります。

合計試算表を見るときは、借方合計と貸方合計の金額が一致しているかどうかを確認しましょう。借方合計と貸方合計の金額が一致していれば、仕訳のミスがないことがわかります。

ただし、合計試算表には各勘定科目の貸借を差し引きしていない金額を借方と貸方の両方に記載するため、ひと目で残高を確認することはできません。そのため、合計試算表は、一定期間における取引がどれくらいのボリュームで行われたのか確認する目的で作成しましょう。

合計試算表の作成方法は、以下のとおりです。

合計試算表の作成方法

- 総勘定元帳の勘定科目の借方、貸方それぞれの合計額を計算する

- 合計試算表の左側に借方、中央に勘定科目、右側に貸方を転記する

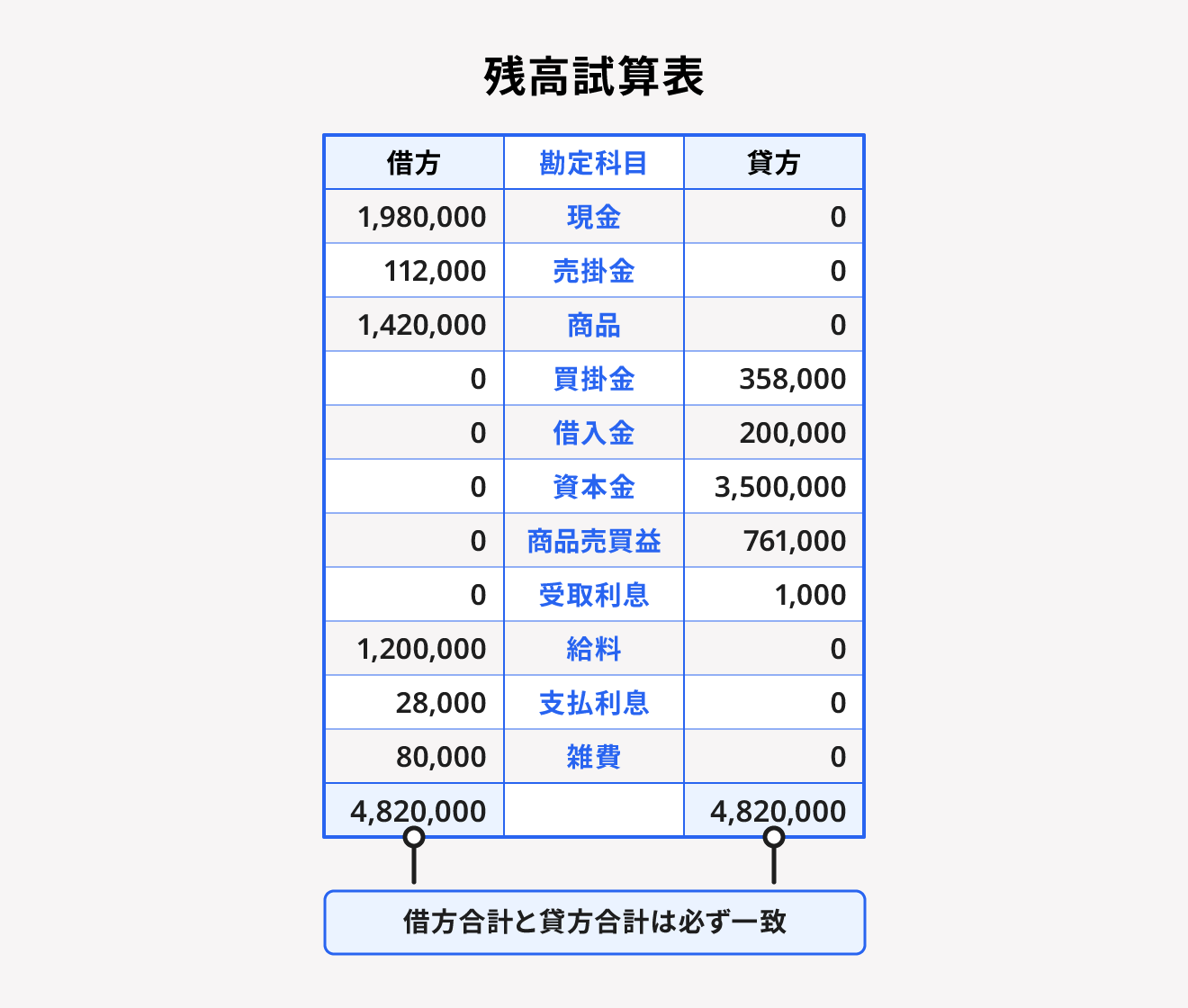

残高試算表

残高試算表とは、各勘定科目の借方と貸方の合計差額である残高を集計した試算表です。残高試算表では、現状どれだけの資産・売上があり、利益がどれくらい出ているのかの残高を確認できます。ただし、各勘定科目の残高が可視化できる一方で、合計値の差額分を計算した上で残高試算表に記載し作成するため、転記ミスや漏れが生じていてもわかりづらいことがデメリットです。

残高試算表は、貸借対照表や損益計算書を作成する上でのベースとなる試算表です。残高試算表も合計試算表と同様に、ミスがなければ、最下部の借方合計と貸方合計は必ず一致します。

残高試算表の作成方法は以下のとおりです。

残高試算表の作成方法

- 各勘定科目借方合計、貸方合計を集計する

- それぞれの勘定科目の借方合計、貸方合計を差し引いて残高を計算する

- 残高試算表の左側に借方、中央に勘定科目、右側に貸方を転記する

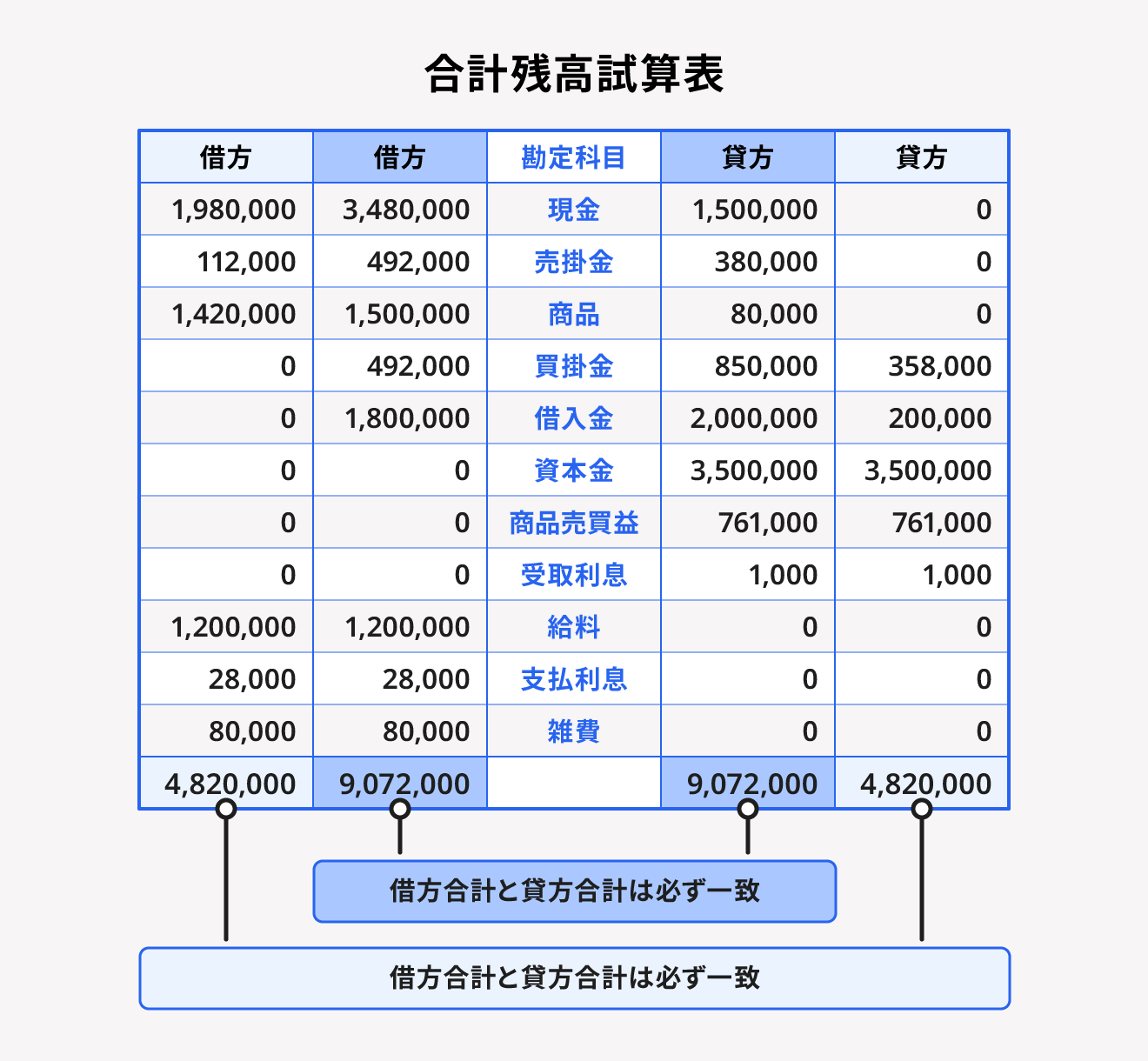

合計残高試算表

合計残高試算表とは、合計試算表と残高試算表をひとつにまとめた試算表です。作成には手間がかかりますが、合計試算表と残高試算表をまとめることで、それぞれのデメリットを補完し合うことができます。

合計残高試算表の見方は、合計試算表・残高試算表の見方と同様で、借方合計と貸方合計が一致しているかどうか確認しましょう。万が一合計値にズレが生じている場合は、転記ミスや漏れが生じていることがわかります。

合計残高試算表では、取引の合計値と各勘定科目の残高がそれぞれ一目で確認できるため、経営状況の把握がしやすいことがメリットです。

合計残高試算表の作成方法は、以下のとおりです。

合計残高試算表の作成方法

- 総勘定元帳の各勘定科目の借方合計、貸方合計を計算する

- それぞれの勘定科目の借方合計、貸方合計を差し引いて残高を計算する

- 1で求めた合計を合計試算表の部分に、2で求めた残高を残高試算表の部分に転記する

決算整理前・整理後残高試算表

これらの試算表とは別に、「決算整理前残高試算表」「決算整理後残高試算表」があります。

決算前に作成した残高試算表のことを決算整理前残高試算表、決算後に作成した残高試算表のことを決算整理後残高試算表と呼びます。作成方法や見方は、前述した残高試算表と同じですが、それぞれ役割が異なります。

決算整理前残高試算表は、総勘定元帳からの転記が正しくなされているか確認した上で、仕訳帳の処理に間違いがないかの最終点検をする目的で作成されます。一方、決算整理後残高試算表は、決算期に作成する貸借対照表と損益計算書への転記に参照する目的で作成される試算表です。

試算表を見る際のポイント

試算表を見る際は、主に以下の点に着目しましょう。

試算表を見る際のポイント

- 貸借の合計金額に記入ミスがないか

- 資産・純資産・負債の状況はどうか

- 資金繰りは健全か

これらのポイントを意識すると、経理業務のミスや現在の経営状況などを試算表から読み取ることができます。

貸借の合計金額に記入ミスがないか

試算表では借方と貸方の合計額や残高額がわかるため、借方と貸方の金額が一致していなければ仕訳に間違いがあるといえます。

金額の不一致が見つかったら、仕訳や転記が間違っているということになるため、仕訳帳や総勘定元帳を確認しましょう。また、総勘定元帳の各勘定科目の取引内容が正確かどうかについても、確認してください。

資産・純資産・負債の状況はどうか

試算表では、資産・純資産・負債といった、会社経営で常に把握しておくべき勘定科目の状況がわかります。資産・純資産・負債に該当する主な勘定科目には、それぞれ以下のようなものがあります。

| 資産 | 純資産 | 負債 |

|---|---|---|

| ・現金 ・売掛金 ・商品 | ・資本金 | ・買掛金 ・借入金 |

特に売掛金は、未回収の金額が多いと資金繰りに余裕を持たすことができません。また、買掛金や借入金の比率が高い場合は、資金繰り悪化となる恐れが高くなるため、負債の金額もよく確認しておきましょう。

資金繰りは健全か

売上が多い場合でも、費用がかかり過ぎていたり借入金の比率が高すぎたりする場合は、資金繰りが健全とはいえません。費用と借入金の返済額が売上を上回っていると、会社の経済状況は赤字です。

試算表では、各勘定科目の借方・貸方の金額がそれぞれ確認できるため、現状どこにお金をかけているのか一目でわかります。そのため、現在の資金繰りに無駄なところはないか、試算表を活用して確認しましょう。

経理の自動化で、業務時間を1/2以下に!日々の業務をもっとラクにする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 決算業務は正しく、確実に対応できる

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

決算業務は正しく、確実に対応できる

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

まとめ

試算表とは、総勘定元帳が仕訳帳から正しく転記されているかどうか確認するための計算表です。試算表には合計試算表・残高試算表・合計残高試算表の3種類があり、どの状況を知りたいかによって作り分けられます。

決算書に含まれる貸借対照表と損益計算書の作成にも、試算表が必要です。このように、試算表は企業会計に欠かせない書類を作成する際に役立つだけでなく、試算表そのものから会社の経営状況を把握したり、資金調達の際に金融機関から提出を求められたりと、さまざまな役割を持ちます。正しく試算表を作成し、経営に役立てましょう。

よくある質問

試算表とは何ですか?

試算表とは、すべての取引の各勘定科目を記載した総勘定元帳が、仕訳帳から正確に転記されているか確認するための計算表です。試算表は、経理ミスがないかの点検や、決算書の作成などに用いられます。

詳しくは記事内「試算表とは」をご覧ください。

試算表で何がわかりますか?

試算表では、一定期間の資産・負債・売上・経費・利益などが記載されているため、企業の経営状態や業績がわかります。また、前年度の試算表と比較することで、業績の伸長度も検証できます。

詳しくは記事内「試算表を作成する目的」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。