監修 北田 悠策 公認会計士・税理士

試算表とは決算書を作成する前に作る集計の一覧表です。仕訳帳や総勘定元帳の記入に誤りがないかを確認し、チェックする役割があります。また、負債と資産をひと目で確認できるため、資金繰りの状況もいち早く知ることができます。

本記事では、試算表の作り方や基礎知識、見方のポイントを解説します。

目次

試算表とは

試算表とは、損益計算書や貸借対照表などの決算書類を作成する前に作る、一定期間の取引の記録を集計した表です。

借方と貸方の金額が一致すれば、帳簿記録に問題がないと判断でき、一致しない場合は、記入ミスや計算ミスがあると判断できます。

作成時期は月末や期末など会社によって異なりますが、決算時など財務諸表作成のタイミングにあわせて作られるのが一般的です。作り方は、手書きやエクセル、会計ソフトなど複数の選択肢があります。

試算表の作成は義務ではありません。しかし、試算表を作成することで取引の記録が正確かどうか確認しやすくなり、経営状況の把握や問題点の早期発見につながります。

試算表と貸借対照表・損益計算書との違い

貸借対照表と損益計算書は、いずれも決算のタイミングで企業が作成する決算書(財務諸表)です。ここにキャッシュ・フロー計算書を加え、決算書の中でも特に重要な書類として「財務三表」と呼ばれます。

貸借対照表は、ある時点の資産、負債、純資産をまとめて記載し、経営がどのくらい安定しているかを見ることができます。企業がどの程度の資産をもっているのかや、他人資本と自己資本のバランスを一目で把握できることから、「Balance sheet(バランスシート、B/S)」とも呼びます。

損益計算書は、一定期間内の収益と費用を集計し、企業の利益や損失を把握するために作成します。「売上総利益」「営業利益」「経常利益」「税引前当期利益」「当期純利益」の5つを含む経常損益や特別損益をとりまとめることで、企業の経営成績を把握します。

貸借対照表と損益計算書は、いずれも試算表から必要な情報を抽出して作成される書類です。試算表は全ての勘定科目を網羅しています。収益や費用、資産、負債などに分けて試算表を作成したのち、試算表から必要項目を転記することで貸借対照表や損益計算書を作ることができます。

【関連記事】

貸借対照表とは? 財務状況を分析するための見方やポイントを解説

損益計算書とは? 項目別の見方やチェックポイント、活用法を解説

freee会計で経理業務の時間を1/2に

銀行口座と同期すると、1クリックで帳簿付けできます。

freee会計なら、記帳作業をほぼすべて自動化します!

入力の手間を減らし、経理業務の時間を短縮したい方は、ぜひお試しください!

試算表の種類と作り方

試算表には、「合計試算表」「残高試算表」「合計残高試算表」の3つがあり、それぞれ記載する内容と目的が異なります。

| 種類 | 目的 |

|---|---|

| 合計試算表 | 各勘定科目の借方と貸方の合計金額を一覧表示し、仕訳や転記が正確に行われたかを確認するために用いる。 |

| 残高試算表 | 各勘定科目の借方・貸方の残高を一覧表示し、決算整理前であれば仕訳や転記のミス確認に、決算整理後であれば最終的な残高確認に用いる。 |

| 合計残高試算表 | 各勘定科目の借方・貸方の合計金額と残高の両方を一覧表示する試算表。合計金額と残高を同時に確認することで、より詳細な経営分析が可能になる。 |

それぞれの特徴や作り方は以下の通りです。

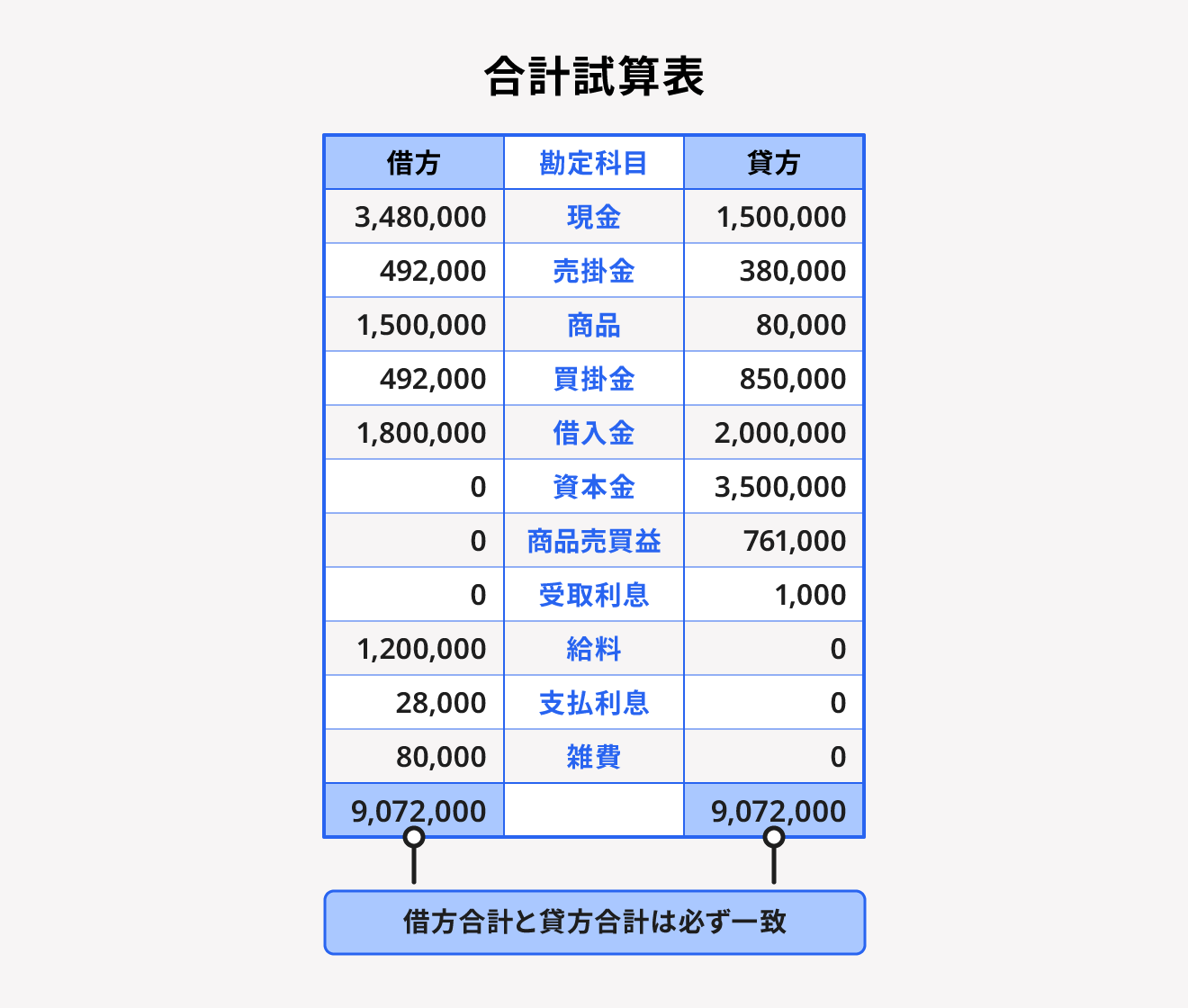

合計試算表の作り方

合計試算表は、一定期間の取引を勘定科目ごとに集計し、借方と貸方の合計額をまとめた一覧表です。主に、決算整理前の総勘定元帳から合計試算表への転記が正しく行われたかを確認するために作成されます。

借方合計と貸方合計は必ず一致するため、誤差が発生した場合は転記ミスなどの誤りがあることがわかります。

合計試算表の作り方

①総勘定元帳の勘定科目の借方・貸方それぞれの合計額を計算する

②左側に借方、中央に勘定科目、右側に貸方を転記する

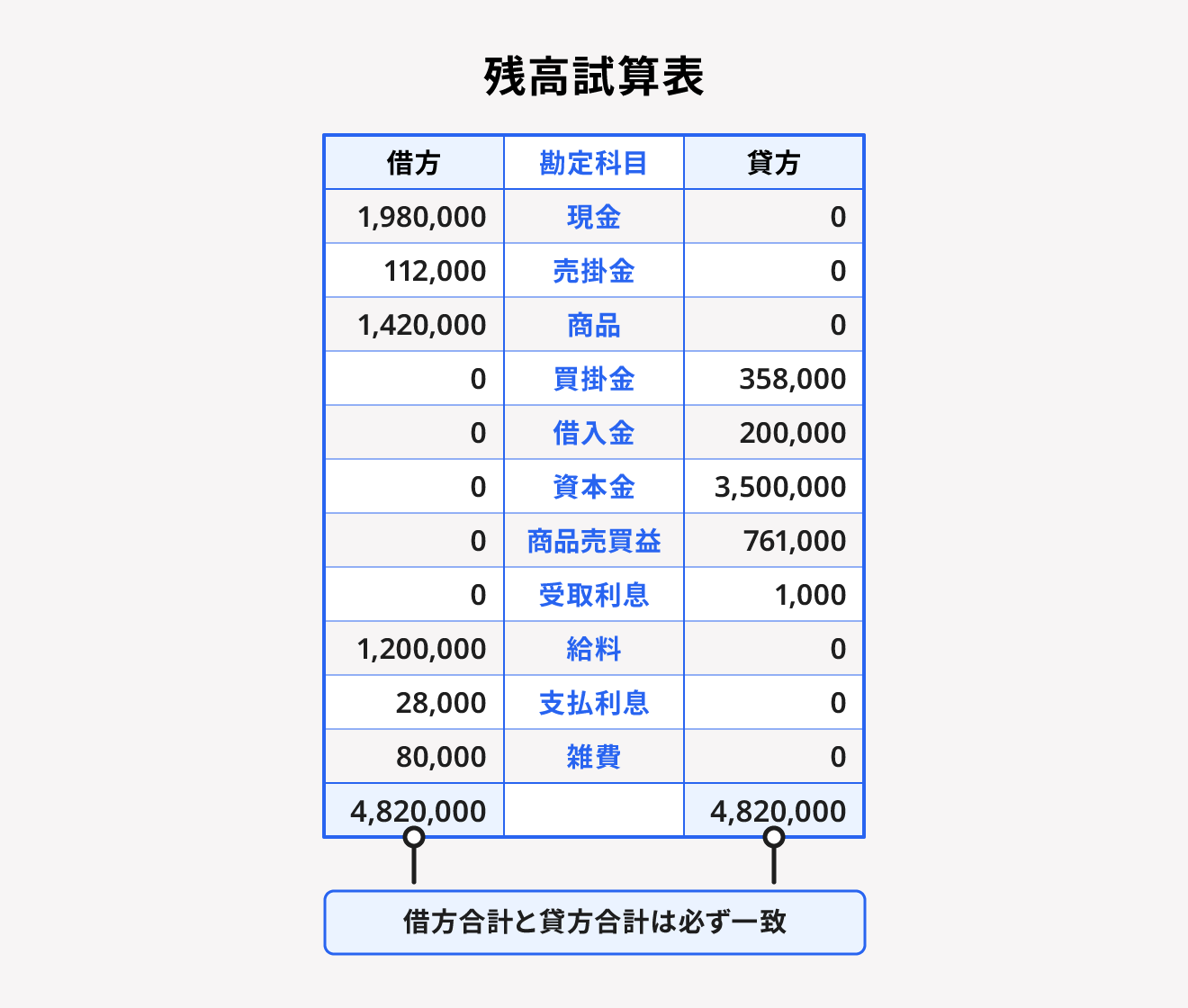

残高試算表の作り方

残高試算表とは、総勘定元帳の各勘定科目の残高をまとめた表です。

決算整理前に作成する「決算整理前残高試算表」と、決算整理後に作成する「決算整理後残高試算表」の2種類があります。

決算整理前残高試算表は、決算整理仕訳前の各勘定の残高を示したもので、仕訳や転記の誤り確認に使うのが主な用途です。決算整理後残高試算表は、決算整理仕訳後の各勘定の最終的な残高を示すもので、貸借対照表と損益計算書に転記する際に参照します。

残高試算表の作り方

①総勘定元帳から、各勘定科目の借方合計・貸方合計を集計する

②各勘定科目の借方合計と貸方合計を差し引きし、勘定科目ごとに借方残高と貸方残高のいずれかを算出する

③左側に借方残高、中央に勘定科目、右側に貸方残高を転記する

残高試算表を作成すると、各勘定科目の残高を把握できます。決算整理前は仕訳・転記ミスの確認、決算整理後は最終残高を確認しましょう。

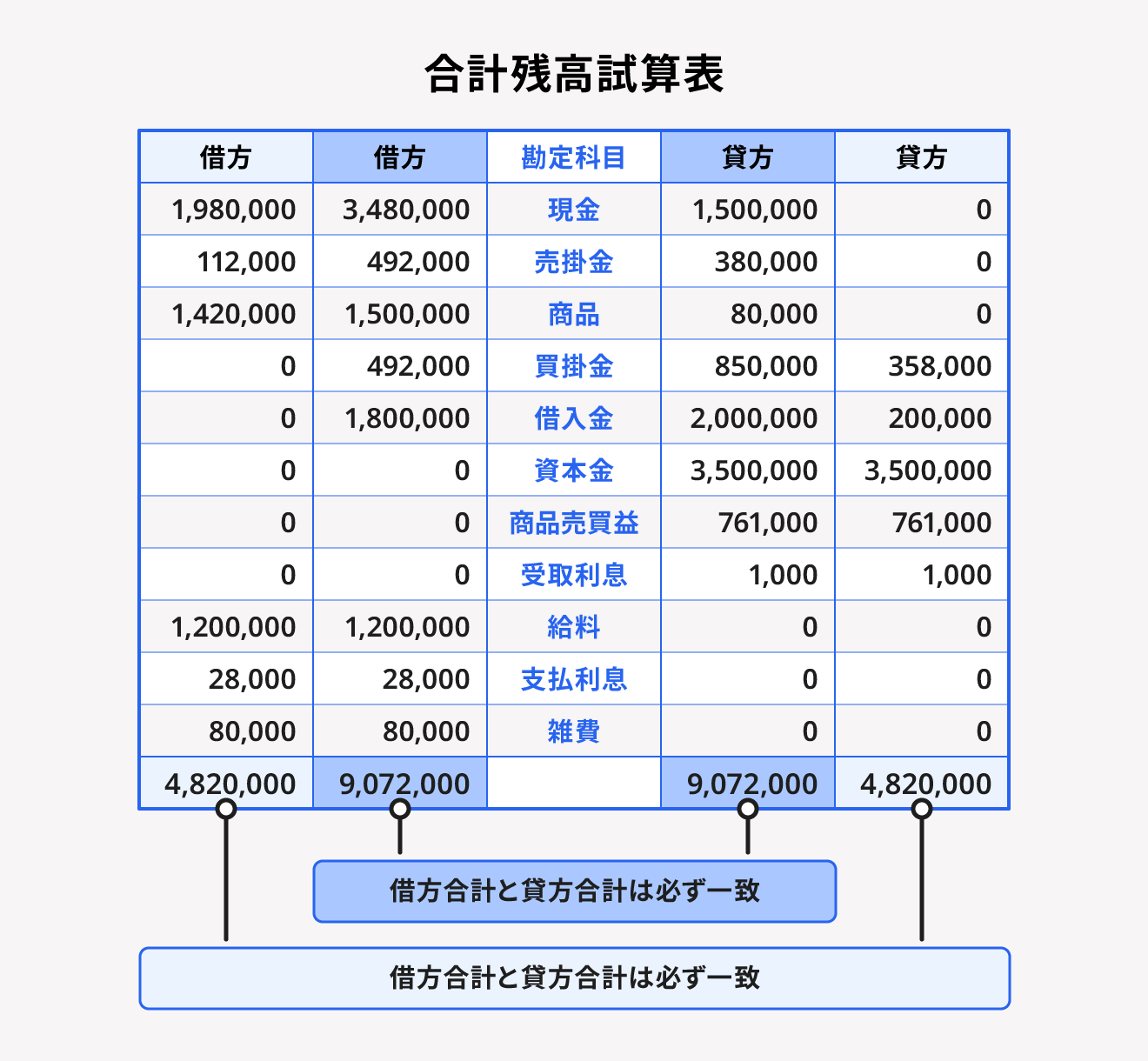

合計残高試算表の作り方

合計残高試算表は、合計試算表と残高試算表を組み合わせて作ります。取引の合計金額や、会社の損益状態を把握する際に役立ちます。

合計残高試算表の作り方

①総勘定元帳の各勘定科目の借方合計・貸方合計を計算する

②各勘定科目の借方合計と貸方合計を差し引き、借方残高と貸方残高を算出する

③先に求めた各合計を合計試算表の列に、各残高を残高試算表の列に勘定科目ごとに転記する

試算表で見るべきポイント

企業の取引額は大小さまざまであり、日々の帳簿付けや総勘定元帳の作成で記入や転記ミスが生じることがあります。決算前にかかわらず、月次や四半期などのタイミングで試算表を作ることで、帳簿の記入や転記ミスの早期発見や修正につなげることができます。

試算表でチェックするポイントは、主に以下の3つです。

試算表で見るべきポイント

- 借方・貸方の合計金額に記入ミスがないか

- 総勘定元帳の各勘定科目の取引内容が正確かどうか

- 資金繰りは健全か

試算表を作り借方・貸方の合計金額に誤差がなければ、期間中の取引の記載は正確だったことが分かります。

また、資産と負債の金額を確認し、負債が多ければ要注意です。負債は返済しなければならない借入金や仕入先への買掛金となるため、負債が多いと倒産の恐れがあります。資金ショートに陥らないためにも、試算表を確認して資金不足を防ぐことが大切です。

試算表を作る時期

試算表を作るタイミング

- 決算期

- 四半期

- 月次 など

試算表を作る時期は会社によって異なりますが、貸借対照表や損益計算書作成のベースの資料であるほか、決算整理前後の確認のために作成するものであるため、決算の時期には不可欠です。

そのほか、決算期だけでなく、日々の経営状況を把握できるよう月次や四半期ごとなどで定期的な作成が推奨されます。

試算表の作成頻度を高くすると経営課題や帳簿のミスを早期に発見しやすくなるため、取引の多さや規模に応じて、間を空けすぎずに作成を行うといいでしょう。

試算表はエクセルで作成できる?

エクセルやGoogleスプレッドシートなどの表計算ソフトは、試算表の作成に広く利用されています。手軽に試算表を作成できる一方で、いくつかの課題も存在します。

具体的なメリットとデメリットは以下の通りです。

試算表を表計算ソフトで作成するメリット

試算表を表計算ソフトで作成するメリット

- コストを抑えられる

- さまざまな無料テンプレートが公開されている

表計算ソフトで試算表を作成するメリットは、費用対効果の高さです。たとえばエクセルは多くのパソコンに標準搭載されていますし、GoogleスプレッドシートはGoogleアカウントがあれば無料で使用できます。そのため、専用会計ソフトを購入する必要がなく、初期費用を抑えられます。

また、インターネット上で無料テンプレートが配布されており、好みにあわせてフォーマットを簡単にカスタマイズ可能です。計算式を活用すれば、入力した金額から合計や残高を瞬時に算出できます。

試算表を表計算ソフトで作成するデメリット

試算表を表計算ソフトで作成するデメリット

- 自社用のカスタマイズが必要

- 経理の基礎知識が必要で属人化しやすい

表計算ソフトで試算表を作成する際のデメリットは、自社に合わせたフォーマット作成や設定に手間がかかることです。

試算表用のテンプレートを使用する場合であっても、独自の項目を追加したり、関数を設定したりする必要があります。そのため、表計算ソフトの操作に慣れていない人にはハードルが高いと感じるかもしれません。

また、簿記の基礎知識や表計算ソフトの操作スキルが求められることから、担当者のスキルに依存しやすく、業務の属人化を招く恐れがある点にも注意が必要です。担当交代時には、業務の引き継ぎがスムーズに進まない可能性もあります。

これらのデメリットを解消したいなら、入力作業を自動化できる会計ソフトの導入を検討しましょう。

経理の自動化で、業務時間を1/2以下に!日々の業務をもっとラクにする方法

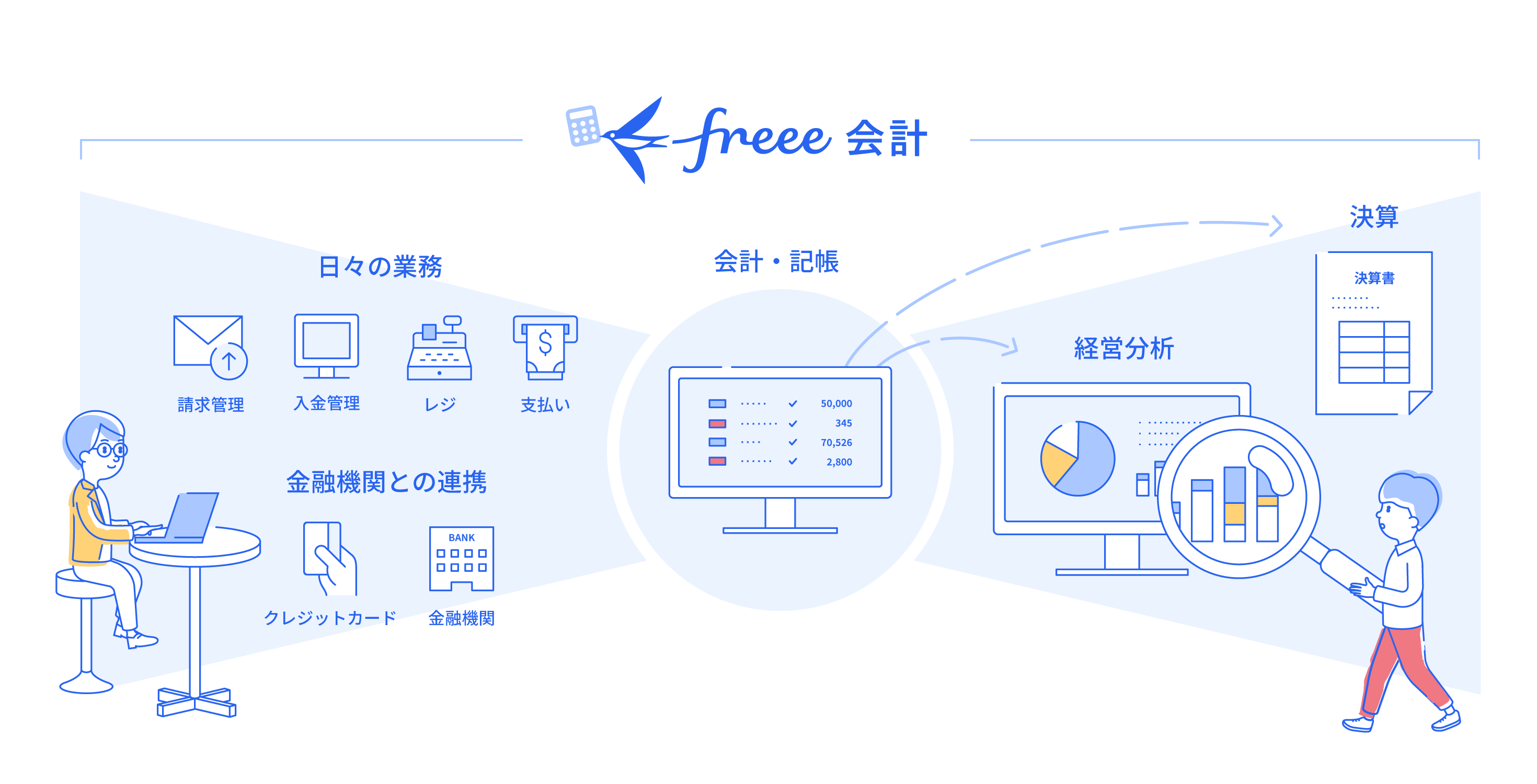

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 決算業務は正しく、確実に対応できる

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

決算業務は正しく、確実に対応できる

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

まとめ

試算表とは、一定期間の取引記録を集計し、転記や記載に漏れや誤りがないかを確認するための表です。合計試算表・残高試算表・合計残高試算表の3種類があり、それぞれ役割が異なります。

試算表の作成は義務ではありませんが、作成することで仕訳や転記ミスを早期に発見でき、会計の正確性を高められます。決算期のほか、月次や四半期など定期的に作成すれば、経営状況の適時把握や問題点の早期発見、資金繰りの確認にも役立ちます。

試算表は手書きやエクセルなどでも作成できますが、ミスなく効率的に作成したいのであれば、会計ソフトの導入がおすすめです。

よくある質問

試算表とは?

試算表とは、決算書を作成する前に、仕訳や転記にミスがないか確認するために作成される集計表です。全ての勘定科目の金額を集計した合計試算表、各勘定科目の残高を集計した残高試算表、これら2つを組み合わせた合計残高試算表の3種類があります。

詳しくは記事内、「試算表とは」をご覧ください。

試算表の見方は?

試算表は種類ごとに確認すべきポイントが異なります。

合計試算表であれば、借方と貸方の合計金額が一致しているかをチェックします。残高試算表では、各勘定科目の残高が適切かを確認しましょう。合計残高試算表では、借方・貸方の合計金額と各勘定科目の残高を両方確認できます。

詳しくは記事内、「試算表で見るべきポイント」をご覧ください。

残高試算表の作り方は?

残高試算表は、総勘定元帳の各勘定科目の残高をもとにして作成します。総勘定元帳から各勘定の借方・貸方それぞれの残高を確認し、残高試算表の対応する欄に転記しましょう。

全ての勘定を転記したら、借方と貸方の合計額が一致することを確認してください。もし一致しなければ、転記ミスや計算誤りの可能性があるため、記入した内容を見直しましょう。

手順の詳細は記事内、「残高試算表の作り方」をご覧ください。

試算表と貸借対照表・損益計算書は何が違う?

試算表は仕訳や転記ミスを確認するための内部資料であるのに対し、貸借対照表・損益計算書は企業の経営成績や財務状態を示す外部報告用の財務諸表である点です。

損益計算書と貸借対照表は、試算表をもとに作成されます。試算表に誤りがあると、正確な決算書を作成できません。

詳しくは記事内、「試算表と貸借対照表・損益計算書との違い」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。