監修 安田亮 安田亮公認会計士・税理士事務所

支払調書とは、契約などで発生した報酬の支払者が「誰に・どのような内容で・年間でいくら支払ったか」を税務署へ報告するための書類です。

弁護士や税理士への報酬・原稿料・講演料などが一定額を超えるケースでは、支払調書を作成して翌年1月31日までに税務署に提出しなければいけません。支払いを受けた人が正しく申告をしたかどうか、税務署が確認するうえで支払調書は重要な書類です。

本記事では支払調書の概要から、支払調書の内容や書き方と見方、作成時の注意点をわかりやすく解説します。

目次

- 支払調書とは?

- 支払調書と源泉徴収票の違い

- 支払調書の提出義務と範囲

- 支払調書の提出手続き

- 支払調書の4つの提出方法

- 支払調書の提出期限

- 支払調書の内容

- 1.報酬、料金、契約金及び賞金の支払調書

- 2.不動産の使用料等の支払調書

- 3.不動産等の譲受けの対価の支払調書

- 4.不動産等の売買又は貸付けのあっせん手数料の支払調書

- 支払調書の書き方と見方

- 「報酬、料金、契約金及び賞金の支払調書」の書き方

- 「報酬、料金、契約金及び賞金の支払調書」の記載例と見方

- 支払調書の作成時に気をつけたいポイント

- 支払調書は支払先への交付義務はない

- 支払先が個人の場合はマイナンバーを記載する

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

支払調書とは?

支払調書とは、契約などで発生した報酬の支払者が「誰に・どのような内容で・年間でいくら支払ったか」を記載した書類で、税務署への提出が義務付けられている法定調書の一種です。2024年4月1日時点で、63種類の法定調書があります。

法定調書とは、「所得税法」、「相続税法」、「租税特別措置法」および「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により税務署への提出が義務づけられている資料をいいます。

支払調書は、弁護士や税理士への報酬・原稿料・講演料・不動産の使用料などの支払額が一定額を超えた際、作成が必要になる書類です。納税者への支払いの状況を税務署が正確に把握するため、たとえば、弁護士や税理士等に対する報酬など、一定の条件下で支払調書の作成・提出が義務付けられています。

支払調書の作成時のポイントや注意点について詳しく知りたい方は、別記事「業務委託発注している企業は支払調書の提出義務がある?支払調書の対応ポイントについて解説」をご確認ください。

支払調書と源泉徴収票の違い

支払調書と源泉徴収票は、報酬や給与の支払時に作成する書類という点では同じです。また、支払調書のひとつである「報酬、料金、契約金及び賞金の支払調書」には源泉徴収税額の記載があることから、同じく源泉徴収税額が記載されている源泉徴収票と混同されることがあります。

両者の主な違いは、「支払先への交付義務の有無」と「対象となる支払いの内容」の2つです。

①支払先への交付義務の有無

支払先への交付義務に関しては、源泉徴収票は従業員など支払先への交付義務があるのに対して、支払調書では交付義務はありません。

| 内容 | 支払先への交付義務 | 税務署への提出義務 | |

|---|---|---|---|

| 支払調書 | ・支払われた報酬などの金額 ・支払われた理由 ・源泉徴収税額 など | なし | あり |

| 源泉徴収票 | ・支払われた給与や賞与の金額 ・支払った所得税の金額 ・支払った保険料の金額 ・源泉徴収税額 など | あり | あり |

出典:国税庁「F1-1 給与所得の源泉徴収票(同合計表)」

出典:内閣府 「第2回 納税環境整備に関する専門家会合(2018年10月29日)資料一覧」

②対象となる支払い内容

源泉徴収票では従業員などへの給料の内容を記載する一方で、支払調書は、弁護士や税理士への報酬・作家への原稿料・講師への講演料・不動産の使用料などを対象としています。

なお、「源泉徴収の要否」と「支払調書の提出義務の有無」は必ずしも一致しません。源泉徴収が必要でないケースでも、支払調書の作成・提出が必要になることがあります。

支払調書の提出義務と範囲

どのような報酬をいくら支払うと支払調書の作成・提出が必要になるのか、条件が各支払調書で決まっています。

主な支払調書での条件は後述しますが、弁護士や税理士と顧問契約を結んで顧問料を支払うケースであれば、報酬額が年間5万円を超えると支払調書の提出が必要です。

また、支払調書によっては、提出義務の対象となる人の範囲が限定されている場合があります。たとえば、不動産の賃貸料などを支払うと「不動産の使用料等の支払調書」の提出が必要になることがありますが、「不動産業者である個人のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる人」には提出義務がありません。

支払調書の提出義務の範囲は支払調書ごとに異なるので、支払う報酬の内容に応じて、どのような支払調書の提出義務が生じる可能性があるのか、経理担当者は確認する必要があります。

出典:国税庁「No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」

出典:国税庁「No.7441 「不動産の使用料等の支払調書」の提出範囲等」

出典:国税庁「法人に対して支払った報酬等」

支払調書の提出手続き

支払調書の作成・提出が必要なケースでは、期限までに支払調書を税務署に提出しなければいけません。以下では、支払調書の提出方法と提出期限について解説します。

支払調書の4つの提出方法

支払調書を税務署に提出する方法は、主に以下の4つです。

支払調書を税務署に提出する方法

- 書面

- 光ディスク(CD・DVDなど)

- クラウド

- e-Tax

書面で提出する場合は、税務署から送付される書類を利用するか、国税庁のサイトから用紙をダウンロードして作成することもできます。

光ディスクによる提出とは、法定調書を CSV形式で作成し、CD・DVD などにデータを格納して提出する方法です。クラウドによる提出方法を選ぶ場合は、認定クラウド等の提出領域に法定調書のデータを記録し、税務署長にアクセス権限を付与して提出します。

そのほか、e-Taxを利用すれば、税務署に出向かずに支払調書を提出できます。e-Taxは、インターネット経由で税の申告や法定調書の提出などの手続きができる国税電子申告・納税システムです。

2021年1月1日以後に法定調書を提出する場合、前々年に提出した当該法定調書の提出枚数が100枚以上であれば、e-Taxや光ディスクで提出しなければなりません。

e-Taxや光ディスクによる法定調書の提出義務がないものの、光ディスクといった方法で提出したい場合は事前の提出承認申請が必要でした。しかし、2023年4月1日以降は不要となっています。

出典:国税庁「令和6年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」

出典:e-Tax「法定調書のe-Tax等による提出義務化の概要について」

出典:国税庁「法定調書の光ディスク等による提出のご案内」

支払調書の提出期限

支払調書の提出期限は、支払調書の種類によって異なります。士業に報酬を支払った際に作成・提出する「報酬、料金、契約金及び賞金の支払調書」では、税務署への提出期限は翌年1月31日です。2024年支払分は2025年1月31日までに、税務署に提出しなければなりません。

提出義務者であるにもかかわらず支払調書を提出しなかったり、書類に偽りの記載をして提出したりすると、罰則を科される可能性があります。

給与等の支払を受ける人に支払明細書を交付しなかったり、偽りの記載をして交付(電磁的方法により提供)したりした者は、1年以下の懲役又は 50 万円以下の罰金に処すこととされています(所法 242 ①七)。

支払調書の内容

支払調書の目的は、報酬の支払者が「誰に・どのような内容で・年間いくら支払ったか」を税務署に報告し、支払いを受けた人が正しく申告をしたかどうかを確認することです。

ここでは、以下4つの代表的な支払調書に記載する内容を解説します。

代表的な支払調書4種

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

この中でも、企業の経理担当者が扱うことが多いのは、「報酬、料金、契約金及び賞金の支払調書」です。弁護士や税理士などの士業と顧問契約を結んでいる場合、年間の報酬支払額が一定額を超えると支払調書を作成して提出しなければいけません。

また、事務所の家賃を支払っているケースでは、「不動産の使用料等の支払調書」の作成・提出が必要になるのかどうかも理解しておく必要があります。

1.報酬、料金、契約金及び賞金の支払調書

「報酬、料金、契約金及び賞金の支払調書」は、以下のようなものを支払う者が提出する支払調書です。

- 報酬(外交員報酬や税理士報酬など)

- 料金

- 契約金

- 賞金 など

弁護士や税理士等に対する報酬、作家への原稿料、講演料は、同一人に対するその年の支払金額が5万円を超えた場合、支払調書の作成が必要です。外交員や集金人などへの報酬は、同一人に対するその年の支払金額が50万円を超えると、支払調書を作成しなければいけません。

なお、国内に住所が存在しない、あるいは現在まで継続して1年以上居所がない個人(非居住者)に対して、年間50万円を超える報酬などを支払った場合に提出する支払調書は異なります。この場合は、「報酬、料金、契約金及び賞金の支払調書」ではなく「非居住者に支払われる給与、報酬、年金及び賞金の支払調書」を提出します。

出典:国税庁「No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」

出典:国税庁「No.2875 居住者と非居住者の区分」

2.不動産の使用料等の支払調書

「不動産の使用料等の支払調書」は、以下のものを借りたり権利を設定したりした場合に、対価を支払う法人または個人(不動産事業者)が提出する支払調書です。

原則、対象者に年間15万円を超える以下の支払いを行うと提出が必要です。

- 不動産

- 不動産の上にある権利(借地権や地役権など)

- 一定の条件を満たす船舶や航空機

ただし、建物の賃貸借の代理業や仲介業をメインとしている不動産業者である個人には、提出義務はありません。

また、法人に支払う不動産の使用料等については、賃借料を除く権利金、更新料等が対象です。そのため、法人に対して家賃や賃借料のみを支払っている場合は、支払調書の提出は必要ありません。

出典:国税庁「No.7441 「不動産の使用料等の支払調書」の提出範囲等」

3.不動産等の譲受けの対価の支払調書

「不動産等の譲受けの対価の支払調書」は、以下のものを譲り受けた場合に、対価を支払う法人または個人(不動産事業者)が提出する支払調書です。

原則、対象者に年間100万円を超える以下の支払いを行った場合に提出します。

- 不動産

- 不動産の上にある権利(借地権や地役権など)

- 一定の条件を満たす船舶や航空機

ただし、「不動産の使用料等の支払調書」と同様に、建物の賃貸借の代理業や仲介業をメインとしている不動産業者である個人には提出義務はありません。

出典:国税庁「No.7442 「不動産等の譲受けの対価の支払調書」の提出範囲等」

4.不動産等の売買又は貸付けのあっせん手数料の支払調書

「不動産等の売買又は貸付けのあっせん手数料の支払調書」は、以下のようなものの売買や貸付けによるあっせん手数料を支払う法人または個人(不動産事業者)が提出する支払調書です。

原則、対象者に年間15万円を超える以下の支払いを行った場合に提出が必要です。

- 不動産

- 不動産の上にある権利(借地権や地役権など)

- 一定の条件を満たす船舶や航空機

ただし、「不動産の使用料等の支払調書」や「不動産等の譲受けの対価の支払調書」と同様に、建物の賃貸借の代理業や仲介業をメインとしている不動産業者である個人には、提出義務はありません。

なお、「不動産の使用料等の支払調書」や「不動産等の譲受けの対価の支払調書」の「あっせんをした者」欄に記載して提出する場合は、「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出を省略できます。

出典:国税庁「No.7443 「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲等」

支払調書の書き方と見方

「報酬、料金、契約金及び賞金の支払調書」を例に、支払調書の記入項目の書き方と見方を解説します。

【関連記事】

支払調書作成時の計算方法とひっかかりやすい注意点とは

「報酬、料金、契約金及び賞金の支払調書」の書き方

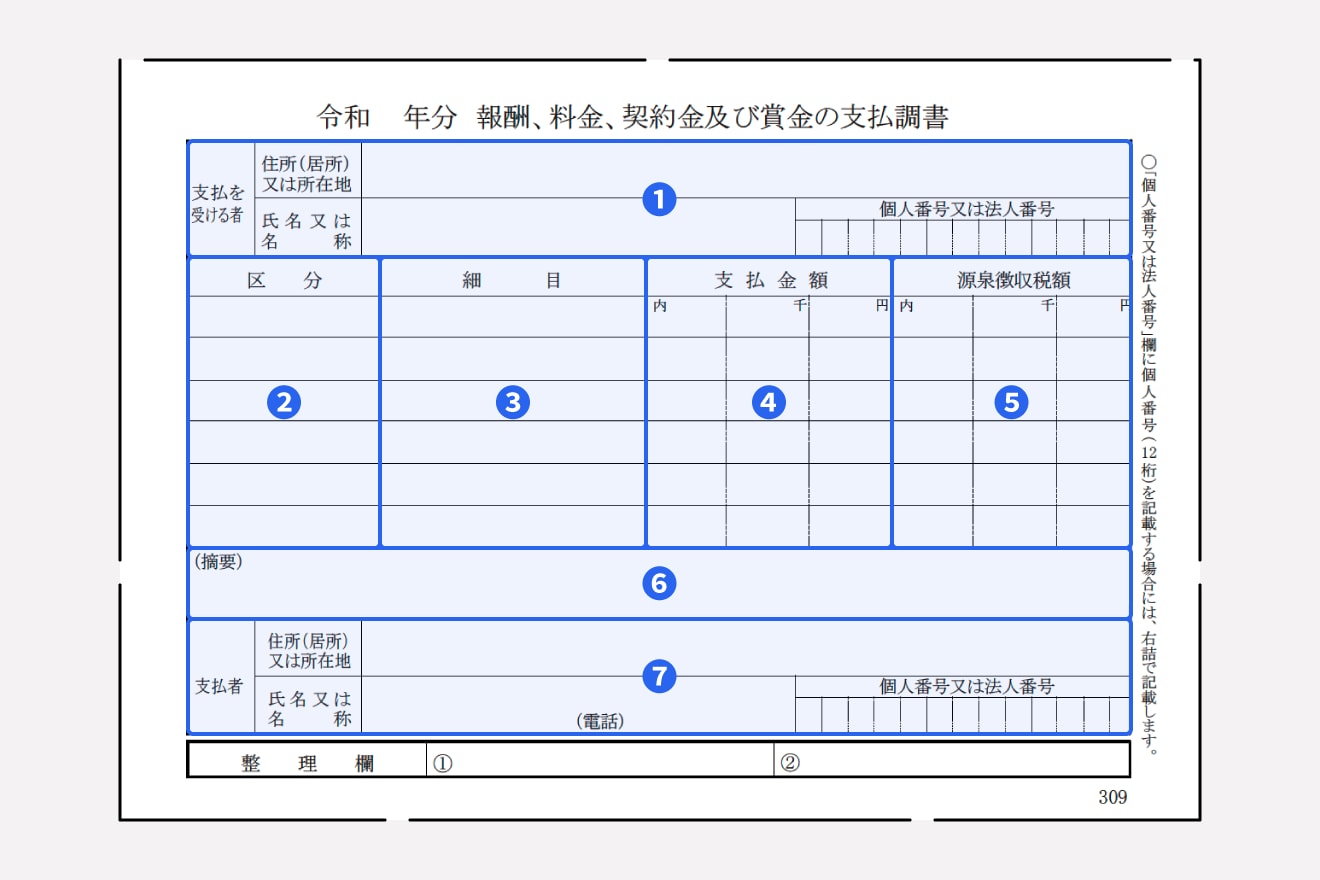

「報酬、料金、契約金及び賞金の支払調書」には、以下のような項目があります。

| 項目名 | 内容 |

|---|---|

| ①支払を受ける者 | 支払いを受ける者の支払調書作成時点での住所(所在地)と氏名(名称)

※法人の場合は法人名、個人の場合は屋号ではなく個人の氏名を記載 ※「個人番号又は法人番号」欄には、支払いを受ける者のマイナンバーまたは法人番号を右詰めで記載 |

| ②区分 | 支払内容に応じて以下のような報酬や料金の名称 ・原稿料 ・講演料 ・弁護士報酬 ・税理士報酬 ・外交員報酬 ・競馬の賞金 など |

| ③細目 | 区分についてその詳細 ・印税:書籍名 ・原稿料、さし絵料:支払回数 ・放送謝金、映画俳優などの出演料:出演した映画の題名など ・弁護士などの報酬や料金:関与した事件名など ・広告宣伝のための賞金:賞金の名称など ・教授・指導料:講義名など |

| ④支払金額 | 対象となる年に支払いが確定した金額

※支払調書作成日時点で未払額がある場合は未払額を内書きで記載する ※該当期間中の全ての支払いが対象となるため、少額で源泉徴収の対象とならなかった報酬や未払いの報酬なども含める |

| ⑤源泉徴収税額 | 対象となる年に源泉徴収すべき所得税および復興特別所得税の合計額

※支払調書作成日時点で未払額があるために未徴収の税額がある場合は未徴収税額を内書きで記載する ※災害による被害を受けたことで猶予を受けた税額がある場合、その金額は含めずに記載する |

| ⑥摘要 | 以下の特記事項に該当する場合の関連内容 ・診療報酬のうち家族診療分がある場合はその金額と金額上部に「家族」と記載 ・災害による納税猶予を受けた場合はその税額と金額上部に「災」と記載 ・広告宣伝のための賞金が金銭以外の場合はその旨と種類などの明細を記載 ・支払いを受ける者が「源泉徴収の免除証明書」を提出した者である場合、法律上源泉徴収を要しない者である場合はその旨を記載 |

| ⑦支払者 | 報酬や料金を支払った法人または個人の住所(所在地)・氏名(名称)・電話番号 ※「個人番号又は法人番号」欄には、支払った者のマイナンバーまたは法人番号を右詰めで記載する |

その他の支払調書の記載については、国税庁のサイトからご確認ください。

「報酬、料金、契約金及び賞金の支払調書」の記載例と見方

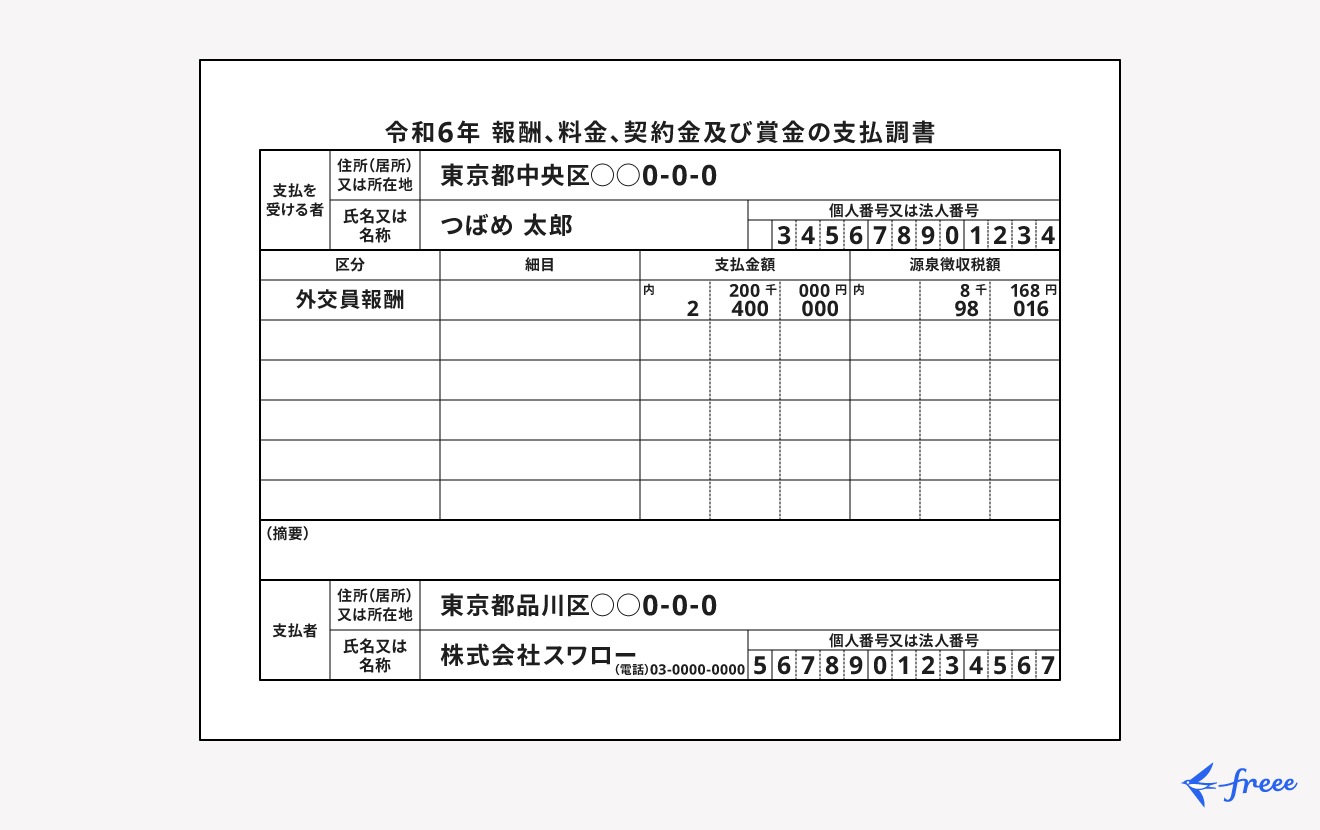

以下は、国税庁で公開されている、「外交員報酬を支払った場合」の支払調書の作成例です。

出典:国税庁「令和6年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」

上の記載例では、「支払を受ける者」が個人であるため、左端を空欄にし、マイナンバー(個人番号)の記載は、右詰めです。「支払を受ける者」が法人の場合には、13桁の法人番号を記入します。

支払金額は、1月から12月までの1年間で総額240万円です。報酬の総額の上に記載されているのは、支払調書作成日現在での未払分で、ここでは20万円となっています。源泉徴収税額は、確定分が9万8,016円、未徴収分が8,168円です。

支払調書の作成時に気をつけたいポイント

支払調書を作成するときに知っておくべき・気を付けたいポイントを以下で解説します。

支払調書は支払先への交付義務はない

支払調書を支払先へ交付する義務はありません。

ただし、支払先としては支払調書の写しを受け取ると確定申告などにおいて計算がスムーズになるため、「写しを交付してほしい」という依頼を受けることがあります。

支払先に支払調書を交付するときは、確定申告に間に合うよう、2月上旬には送付するようにしましょう。確定申告期間は2月16日から3月15日までです。確定申告期間に入る前、早めに送付することで、支払先は余裕をもって確定申告の準備をすることができます。

支払調書の交付義務については、別記事「業務委託発注している企業は支払調書の提出義務がある?支払調書の対応ポイントについて解説」をあわせてご確認ください。

支払先が個人の場合はマイナンバーを記載する

支払調書では、報酬などの支払先が個人の場合には原則としてマイナンバーを記載します。

そのため支払義務者は支払先の個人に対して、あらかじめマイナンバーを共有してもらう必要がありますが、マイナンバーを事前に共有してもらえなくても支払調書は提出できます。

ただし、マイナンバーを共有してほしいことを求めた経過などの記録・保存が必要です。

出典:国税庁「法定調書に関するFAQ」

まとめ

支払う報酬の種類によっては、支払額が一定額を超えると支払調書の作成が必要です。支払調書は種類が多く、提出義務が生じる条件や提出期限は支払調書ごとに異なります。

企業の経理担当者は、日頃支払っている報酬の種類を踏まえて、支払調書の作成の義務が生じるかどうか、確認することが大切です。提出期限に遅れると罰則を科される可能性があるので、支払調書の作成は早めに準備を始めて期限までに税務署に提出してください。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

支払調書には具体的にどのようなものがある?

支払調書は、所得税法・相続税法・租税特別措置法・国外送金等調書法の4つの法律に規定されており、代表的な支払調書は、「報酬、料金、契約金及び賞金の支払調書」「不動産の使用料等の支払調書」「不動産等の譲受けの対価の支払調書」「不動産等の売買又は貸付けのあっせん手数料の支払調書」の4つです。

詳しくは記事内、「支払調書の内容」をご覧ください。

支払調書と源泉徴収票の違いは?

支払調書は支払先への交付義務がありませんが、源泉徴収票には支払先への交付義務があります。ただし、支払調書と源泉徴収票、どちらも税務署への提出義務がある点は共通しています。

詳しくは記事内、「支払調書と源泉徴収票の違い」をご覧ください。

支払調書作成で気をつけたいポイントは?

支払調書を作成する際、支払先が個人の場合には支払調書にマイナンバーの記載を忘れないようにしましょう。なお、支払調書は支払先への交付義務はありません。ただし、支払先から支払調書の発行を要求された場合には、なるべく確定申告時期に間に合うように発行してあげましょう。

詳しくは記事内、「支払調書の作成時に気をつけたいポイント」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。