監修 神谷 竜介 税理士法人H&P

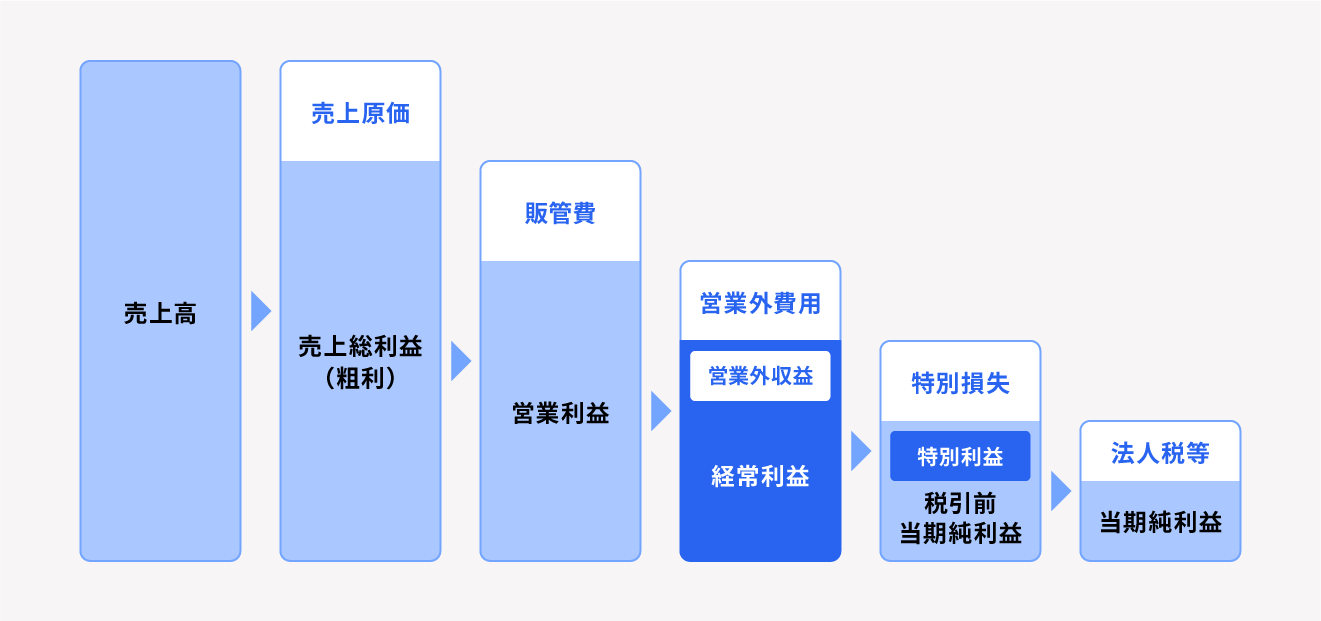

経常利益とは、企業が本業で得た利益に営業外収益を加え、営業外費用を差し引いたものです。経常利益を算出することで、自社の経営状態や業界での立ち位置などが把握できます。

また、利益を表す指標には経常利益以外にも多くの表現方法があり、自社や他社の経営状態を正確に把握するために、それぞれの違いを理解しておくことが大切です。

本記事では、経常利益の計算方法や他の利益との違い、経常利益を分析する際の注意点などについて解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

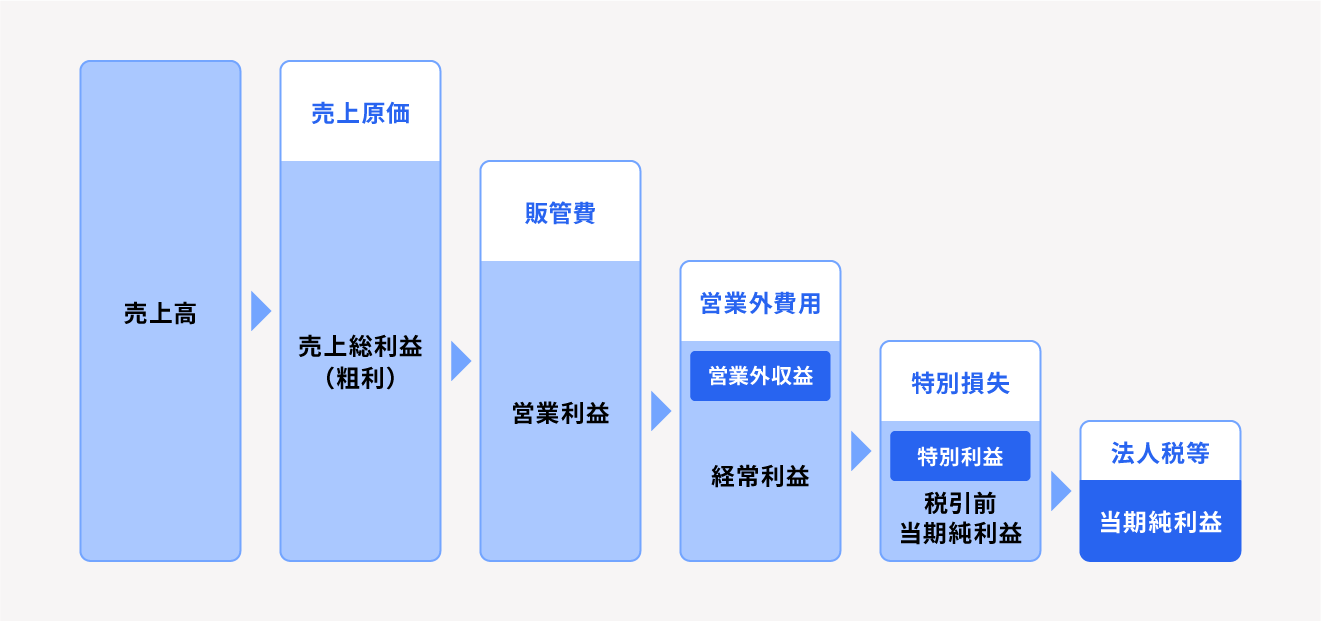

経常利益とは

経常利益とは、企業が本業で得た利益に運用利益などの「本業以外から得た収益(営業外収益)」を加え、その費用(営業外費用)を差し引いたものです。

経常利益には「本業以外から得た損益」も含まれますが、固定資産の売却や災害による損失など、臨時的に発生した損益は含まれません。そのため、経常利益は「企業が通常の経営活動でどれくらい儲けているか」がわかる指標だといえます。

経常利益の計算方法

経常利益は下記の計算式で算出できます。

経常利益の計算方法

経常利益 = 営業利益 + 営業外収益 - 営業外費用

営業利益とは「企業が本業によって得た利益」を意味し、売上高から売上原価と販管費を差し引いた額を指します。営業外収益とは「本業以外での収益」であり、営業外費用とは「本業以外で発生する費用」のことです。

それぞれの具体例は次のとおりです。

| 営業外収益 | 営業外費用 |

|---|---|

| ・受取利息 ・受取配当金 ・有価証券利息 ・有価証券評価益 ・不動産賃貸料 ・為替差益 ・雑収入 | ・支払利息 ・社債利息 ・有価証券売却損 ・有価証券評価損 ・創立費償却 ・雑損失 |

経常利益とそのほかの利益区分の違い

経常利益以外に利益を表す指標は4つあります。それぞれの経常利益との違いを見ていきましょう。

売上総利益との違い

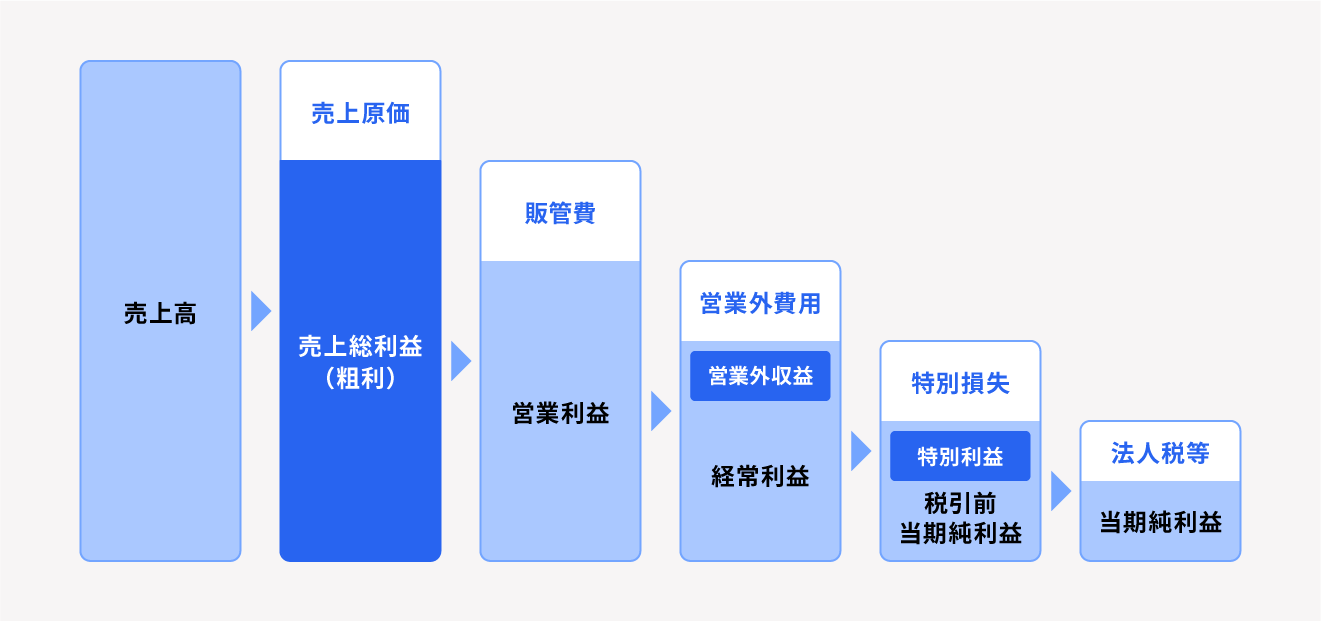

売上総利益とは「売上高から売上原価(仕入れや製造にかかった費用)を引いた金額」のことで、「粗利」「粗利益」ともいいます。売上原価には、仕入高や材料費などが該当します。売上総利益は、企業のおおよその収益を判断するための指標だといえるでしょう。

経常利益との違いは、販売費および一般管理費(販管費)と営業外損益を含めている点です。

小売業の場合は、売上総利益の計算に人件費を含まずに「売上原価」のみが用いられます。一方で、製造業の場合は人件費を含む「製造原価」を用います。このように、業種によって売上総利益に含む原価に違いがあります。

【関連記事】

売上総利益とは?売上高との違い、計算方法、改善のポイントについて解説

営業利益との違い

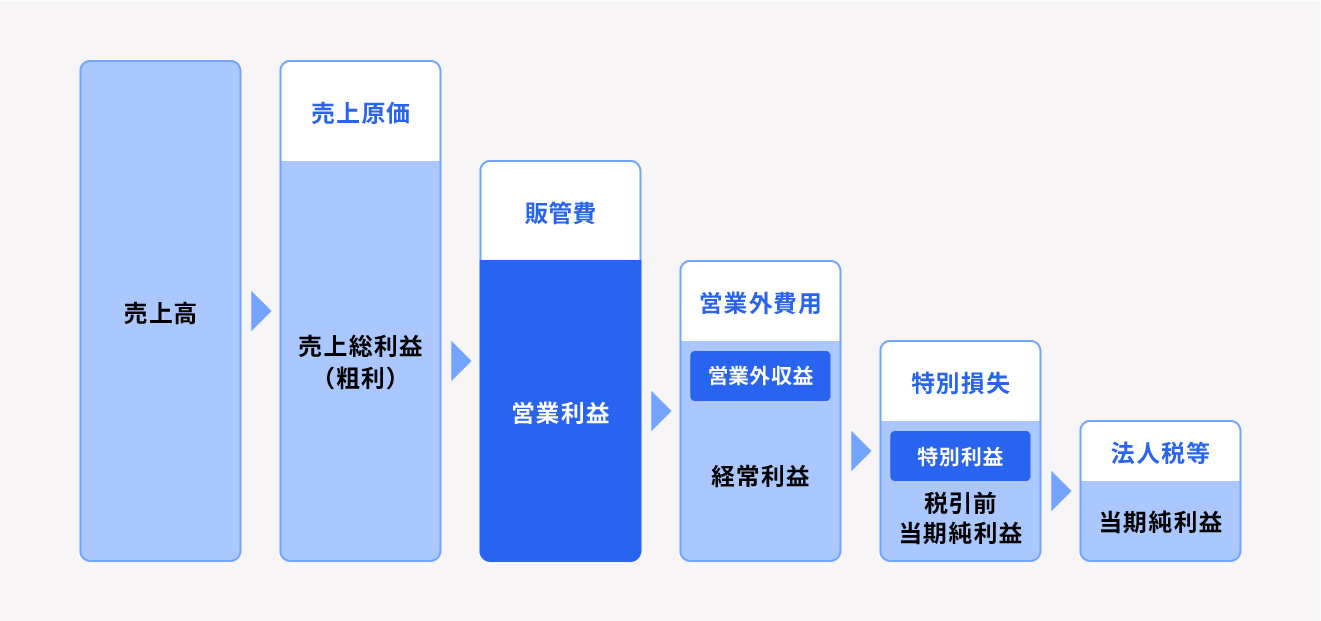

営業利益とは「企業が本業によって得た利益」のことを指します。営業利益を求める計算式は下記のとおりです。

営業利益 = 売上高 - 売上原価 - 販売費および一般管理費(販管費)

売上原価とは商品・サービスを販売するために必要な費用のことで、仕入れにかかった費用や原材料費などが該当します。

販管費とは、販売活動や一般管理活動にかかる費用のことです。人件費や広告宣伝費、事務所や店舗の賃料などが当てはまります。

経常利益との違いは「営業外損益」を含めている点です。本業によって得た利益を表す営業利益は、役員や従業員の賞与を算出する際に活用される指標でもあります。

【関連記事】

営業利益とは?計算方法や利益率の目安、利益を上げる方法を解説

税引前当期純利益との違い

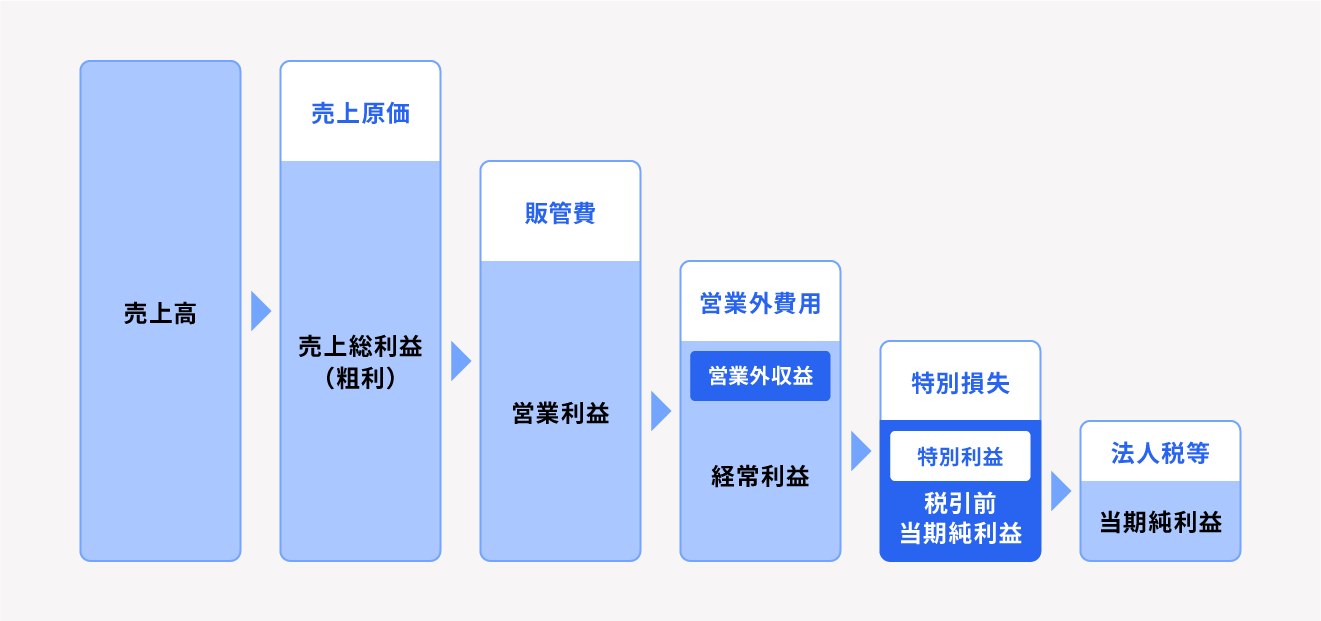

税引前当期純利益とは、経常利益に臨時で発生した損益を加減したもので、下記の計算式で求められます。

税引前当期純利益 = 経常利益 +(特別利益 - 特別損失)

経常利益との違いは、臨時的に発生した損益である「特別損益」を含めていない点です。特別利益には固定資産の売却益など、特別損失には災害時などの一時的な損失などが挙げられます。

税引前当期純利益は名称のとおり「税金を払う前の当期利益」であり、税金以外の費用すべてを除いた企業の利益がわかる指標です。

当期純利益との違い

当期純利益は税引前当期純利益から各種税金を差し引き、会計上の調整額を加減したものです。下記の計算式で求められます。

当期純利益 = 税引前当期純利益 ー(法人税 + 住民税 + 事業税)± 法人税等調整額

経常利益との違いは、「特別損益・法人税等・法人税等調整額」を考慮していない点です。臨時的な損益や税金も含めて「最終的に会社に残る利益」を示し、当期純利益が一会計期の最終的な利益となります。

経常利益から何がわかるのか

経常利益から、企業の経営状態や業界での立ち位置などを知ることが可能です。具体的に経常利益からわかることを4つ紹介します。

自社の過去の経常利益との比較で利益の傾向がわかる

企業の業績を分析する場合は、各会計年度の決算のみで行うのではなく、過去のものと比較することが重要です。

過去の経常利益と現在の経常利益を比較すると、生み出した利益額の傾向を知ることができます。単純な増加傾向や減少傾向だけでなく、事業の動きも合わせて考えるとよいでしょう。

たとえば、新たな事業を始めた年に経常利益が減っている場合、初期投資がかさんで一時的な減少だと考えることもできます。将来的に売上が増加し、経常利益も増えていけば、新たな事業を始めた効果が現れていると考えられます。

自社の営業利益との比較で本業と本業以外の利益比率がわかる

経常利益と営業利益の大きな違いは「本業以外の損益が含まれているか」です。この2つを比較すれば、本業と本業以外の利益の比率を把握することができます。

経常利益は運用利益などの営業外収益も含むため、営業利益よりも著しく経常利益のほうが多ければ、本業で利益を生み出せていない可能性があります。反対に経常利益よりも営業利益のほうが多ければ、本業以外で損失を出してしまっているといえるでしょう。

経常利益と営業利益の差があまりなく、どちらも増加していれば安定して本業で利益を上げられていると考えられます。

自社の売上高経常利益率との比較で収益性がわかる

売上高経常利益率とは売上高に対する経常利益の割合のことで、求める計算式は下記のとおりです。

売上高経常利益率(%) = 経常利益 ÷ 売上高 × 100

経常利益と売上高経常利益率を比較した際、売上高経常利益率が高い場合は、売上原価や販管費などが少ないことを意味し、収益性が高いといえます。

2022年度の中小企業実態基本調査によると、中小企業の売上経常利益率の加重平均値は4.26%でした。売上高営業利益率は業界や企業規模によって平均値は変わるので、自社に近い企業の数値と比較して分析しましょう。

出典:政府統計の総合窓口「中小企業実態基本調査 令和4年調査の概況(主要項目の調査結果)」

他社の経常利益と比較すると業界内の立ち位置がわかる

経常利益を同業他社と比較すれば、業界内の立ち位置を把握できます。業界内での立ち位置が把握できれば、株主や従業員へ目標・費用設定などを伝える際にも役立てることができます。

他社のIR資料から経常利益は把握できるため、同じ業界で企業規模が近い他社の数値と比べ、自社の状況を分析してみましょう。

経常利益を分析する際の注意点

経常利益から企業の経営状態を分析する際、注意しておきたい点を2つ紹介します。

本業以外の損益が含まれるため感覚と差が生じやすい

経常利益には、企業が保有している不動産の家賃収入や借入金にかかる支払利息など、本業以外の損益である営業外収益と営業外損失が含まれます。そのため、本業以外での損失が大きいと、従業員の感覚以上に経常利益が少なくなるケースもあります。

複数年の経常利益や他の利益と組み合わせて分析する

損益計算書に記載されている経常利益は、あくまでも当期のみの単年の結果です。単年の経常利益を見ても、長期的な視点での経営状態の分析には活用しづらいといえます。

複数年での経常利益の傾向を見ることで、長期的な視点で自社の利益の推移がわかります。また、単年の数字であっても営業利益などの他の利益と組み合わせると、自社の収益性を幅広い視点で分析できます。

まとめ

経常利益とは、企業が本業で得た利益に、運用利益など「本業以外から得た収益(営業外収益)」を加え、その費用(営業外費用)を差し引いたものです。経常利益を活用すれば、自社の経営状態などを分析できます。

ただし、単年の経常利益だけで判断するのではなく、複数年の数値や他の指標と組み合わせて分析することが大切です。

経常利益を正しく理解し、自社の経営戦略に役立てましょう。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

経常利益とは何ですか?

経常利益とは、企業が本業で得た利益に、運用利益など「本業以外から得た収益(営業外収益)」を加え、その費用(営業外費用)を差し引いたものです。

詳しくは記事内「経常利益とは」で解説しています。

経常利益と営業利益の違いは何でしょうか?

営業利益とは「企業が本業によって得た利益」のことで、経常利益との違いは不動産収入や借入金の利息といった「営業外損益」を加味していない点です。

詳しくは記事内「営業利益との違い」で解説しています。

監修 神谷 竜介

2014年税理士登録。税理士法人H&Pに所属し、主に会社の合併・分割をはじめ、その他の法人業務を担当。