監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

無申告加算税とは、法人税や所得税などの申告を期間内に適切に行わなかった場合に課される税金です。

税制改正により、2024年1月1日以降は300万円超の金額に対する税率が引き上げられていることに加え、無申告が繰り返された場合の加重措置も設定されました。申告金額の大きい法人にとって重いペナルティとなっています。

本記事では、無申告加算税の概要や税制改正後の税率、そのほかに発生する延滞税の税率や加重措置について詳しく解説します。

目次

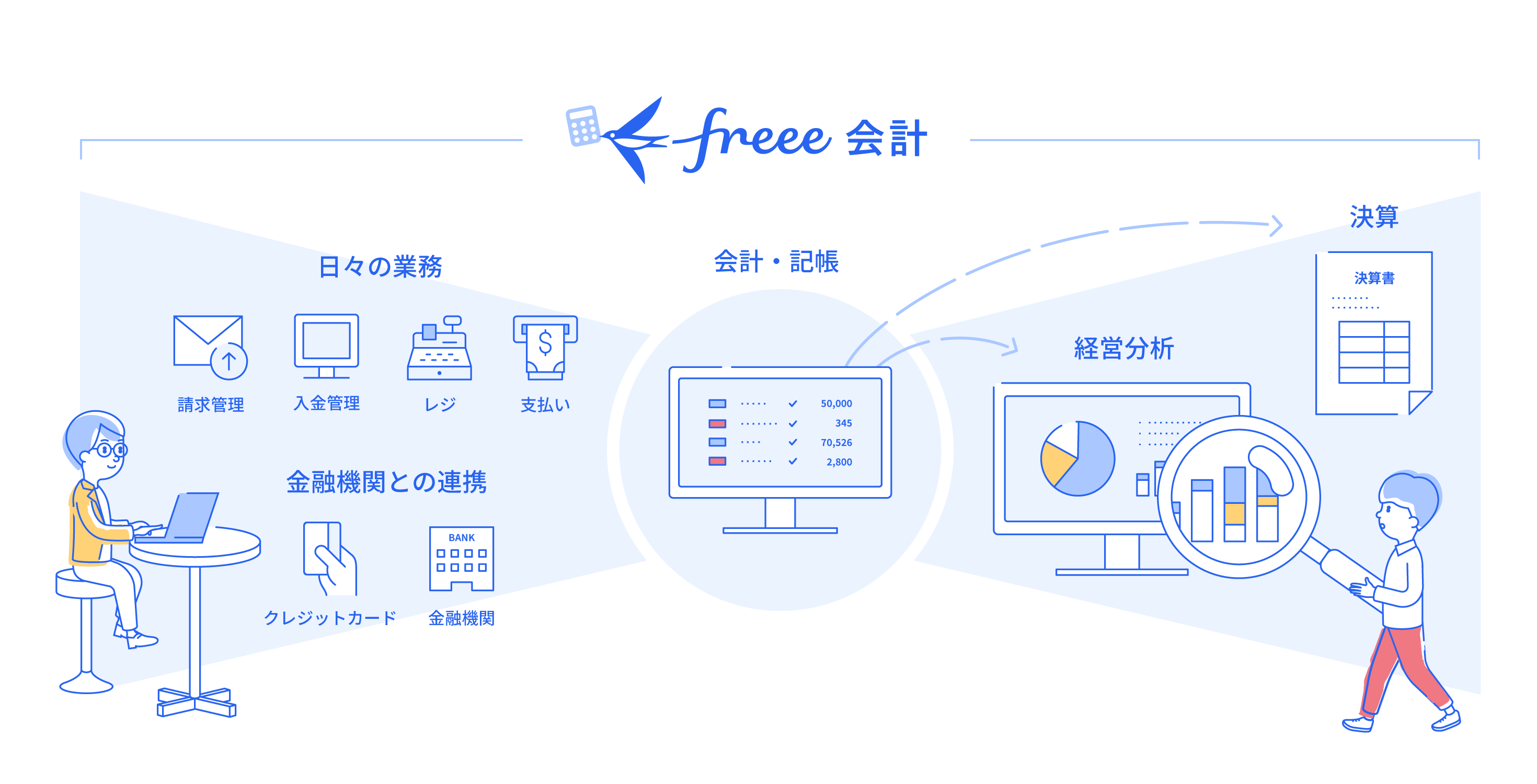

freee会計で決算から申告まで、まとめて対応

freee会計の帳簿データをもとに、決算書類の作成から電子申告までまとめて対応できます!

法人税を電子申告すると、時間と場所を選ばずに手続きを進められます。

まずはfreee会計で法人決算の準備を始めてみましょう。

無申告加算税とは

無申告加算税とは、法人税・所得税・消費税などの申告を期間内に行わなかった場合にペナルティとして課される税金のことです。たとえば所得税の場合、申告の期間は通常2月16日から3月15日に設定されており、その期間に申告を行わなければ無申告加算税の対象となります。

無申告加算税が課されるケースは以下の通りです。

- 法定期限までに申告をしなかった

- 期限後申告をした

- 期限後申告における修正・更生があった

- 所得金額の決定を受けた

上記のいずれかに当てはまると、意図的に行われたわけではなくても原則として無申告加算税が課されます。

無申告加算税が課される場合は税務調査などで指摘されるのが一般的ですが、税務調査前に修正申告を行うと税率が軽減されます。

出典:財務省「加算税の概要」

【関連記事】

追徴課税とは?計算方法や対象期間、払えない場合について解説

2024年以降は無申告加算税の加重措置を適用

税制改正によって2024年以降の無申告課税率が見直され、高額の無申告額に対する税率が引き上げられています。加えて、繰り返される無申告に対しての加重措置も新たに設定されています。

無申告に対しての加重措置は、前年度及び前々年度の国税において、無申告加算税または無申告重加算税を課された納税者が再び無申告行為を行った場合に対象とみなされるものです。この場合、本来の税率に10%が加算されます。

つまり、納税額300万円超の無申告加算税の税率は本来30%ですが、加重措置の対象になると40%に引き上げられることになります。

【関連記事】

加算税の見直しを解説!2024年以降の無申告への加重措置の内容や改正の背景とは

無申告加算税の対象にならないケース

前述のケースにあたる場合、原則として無申告加算税の課税対象となりますが、例外として以下のケースでは課税対象にならないことがあります。

正当な理由がある場合

国税通則法65条4項では、「正当な理由」があると認められるものがある場合は、その部分について過少申告加算税を課さないとしています。

「正当な理由」については法令上の明確な定めがありませんが、客観的に判断しやむを得ないと考えられる場合に適用されます。

たとえば過去には、地震や大雨など大規模災害に被災したため申告できなかった場合に、「正当な理由」と認められています。

期限内に申告の意思があったと認められる場合

期限内申告の意思があったと認められる場合も、無申告加算税の対象になりません。

次の要件をすべて満たす場合は悪質性が低いとみなされ、申告の意思があったと認められます。

- 法定申告期限より1ヵ月以内に自主的に期限後申告をしていること

- 期限後申告に係る納付すべき税金の全額を法定納期限までに納付していること

- 過去5年間に無申告加算税や重加算税を課せられていないこと

申告期限に間に合わない場合も、なるべく1ヵ月以内に申告するようにしましょう。

無申告加算税の税率と計算方法

無申告加算税の税率は、納税額によって異なります。具体的な税率は下表のとおりです。

| 納税額 | 50万円以下 | 50万円超300万円以下 | 300万円超 |

|---|---|---|---|

| 税率 | 15% | 20% | 30% |

なお、2023年までは納税額が50万円超の場合に一律で20%の税率が課されていましたが、2024年1月1日以降は税制改正により納税額300万円超の場合に、300万円超の金額分に税率30%されることになっています。

たとえば、納税額400万円に対して無申告加算税が課される場合、計算方法は以下のとおりです。

納税額が400万円の場合

500,000(円) × 15(%) + 2,500,000(円) × 20(%) + 1,000,000(円) × 30(%) = 87,500(円)

なお、税務調査の前に自主的に期限後申告をすると税率が5%軽減されます。

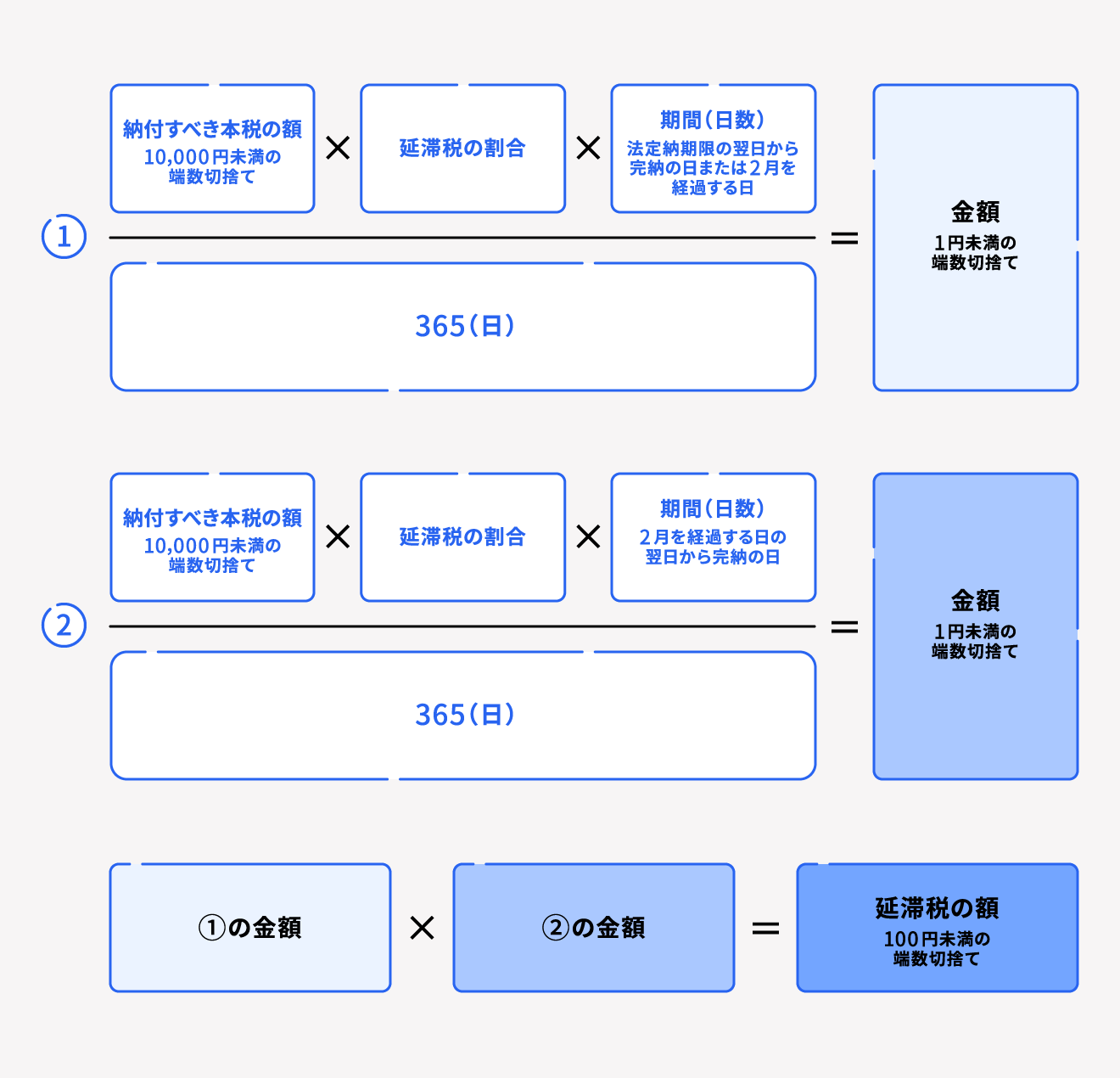

延滞税の計算方法

申告の期限を過ぎてしまった場合は、無申告課税のほかに延滞税が発生します。

延滞税とは、税の申告や税金の納付が定められた期限までに行われない場合に、遅延の日数に応じて課される利息に相当する税金です。

延滞税の税率は原則として、期限から2ヵ月以内までは「年7.3%」、2ヵ月を経過した場合は「年14.6%」です。

ただし2ヵ月以内の場合、「延滞税特例基準割合 + 1%」と「年7.3%」のうち低い方が適用されます。2ヵ月を超えた場合は、「延滞税特例基準割合 + 7.3%」と「年14.6%」のうち、低いほうが適用されます。

延滞税は、期限を過ぎてしまった場合はもちろん、申告内容や納税金額に誤りがあり納付できていない税金がある場合や、更正もしくは決定の処分を受けて納付しなければならない税金がある場合にも課されます。

出典:国税庁「延滞税の計算方法」

無申告のデメリット

法人税などの申告を行わなかった場合、追徴課税として無申告加算税が課されるだけでなく、以下のようなデメリットも生じます。金銭的なペナルティ以外にも、企業にとってマイナスの影響が少なくないため、必ず期限までに申告が完了するようにしましょう。

赤字欠損金を繰り越せない

2年連続で無申告があった場合、青色申告が取り消されるため、税制上のさまざまな優遇措置を受けられません。

特に影響が大きいのが、赤字欠損金の繰越控除です。この控除が適用される場合は、赤字が出ても個人事業主は3年間、法人は10年間繰り越して損益計算ができ、税金を抑えられます。青色申告が取り消された場合は、このメリットを受けられず、税負担が増える可能性があります。

金融機関からの融資を受けられない

無申告の場合、法人の業績を正しく評価できる証明がないため、金融機関からの融資審査に通らない可能性が高くなります。また、申告を行ったとしても期限までに納税ができなかった場合も同様です。

社会的信用を失う

企業間取引における与信管理でも、取引先による調査の結果、無申告の事実が明らかになれば取引に至らない可能性があります。社会的な信用を失ってしまうと事業の継続に支障をきたすため注意が必要です。

業務負担が発生する

税務調査が入る場合、過去の帳簿などの書類を最低3年分、最大で7年分調べられることになります。そのため、税務調査にあたって必要書類をすべて準備しなければならないほか、期限後申告書の作成も必要です。本来であれば不要な業務負担が発生するため、健全な組織運営を行ううえでも無申告は必ず防ぎましょう。

まとめ

法人税や所得税などの申告を期間内に適切に行わなかった場合に課される無申告加算税は、税制改正によって2024年1月1日以降、高額の無申告額に対する税率が引き上げられるなど、法人にとっては重い措置になっています。

繰り返し無申告が認められた場合の加重措置も設けられており、無申告に対するペナルティは厳重化されているといえます。

本記事で解説した無申告加算税とみなされるポイントを押さえ、自社をリスクにさらさないような体制をつくりましょう。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

よくある質問

無申告加算税とは?

無申告加算税とは、法人税・所得税・消費税などの申告を期間内に行わなかった場合にペナルティとして課される税金のことです。

詳しくは記事内「無申告加算税とは」をご覧ください。

無申告加算税が課されないケースとは?

申告期限を過ぎてしまっても、「正当な理由がある場合」「期限内に申告の意思があったと認められる場合」のいずれかに該当するとみなされると無申告加算税は課されません。ただしこれは客観的な判断によります。

詳しくは記事内「無申告加算税の対象にならないケース」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。