監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

日本では2024年9月に新リース会計基準が公表され、2027年4月以降に適用されることが決定しています。新リース会計基準は、国際会計基準(IFRS)と整合性を取ることを目的としており、現行基準とはさまざまな違いがあることが特徴です。

本記事では、そもそもリース会計基準とは何か、旧来・現行・新リース会計基準の違いは何か、具体的な内容や対象となる取引について解説します。

目次

- 新リース会計基準とは

- 新リース会計基準の適用開始日

- 新リース会計基準の対象事業者

- 新リース会計基準へ改正された背景

- 新リース会計基準と現行基準の違い

- リースの定義・識別方法

- リース取引の区分

- 財務報告

- 新リース会計基準で対象となるリース取引

- 動産リース

- 不動産リース

- その他

- 新リース会計基準による実務への影響

- リースの契約条件変更における会計処理が必要となる

- 重要な財務指標に影響が出る

- 社内外の関係者とのコミュニケーションが必要となる

- 新リース会計基準における借手の会計処理の流れ

- 1. リースの識別

- 2. リースとサービスの区分

- 3. リース期間の決定

- 4. 割引率の決定

- 5. 免除規定・経過措置の適用

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

freee会計は新リース会計基準に完全対応

2027年4月に強制適用となる、新リース会計基準で増える会計処理の業務負荷に備え、業務環境を見直しをおすすめします。自社に合う使いやすいシステムを検討してみませんか?

新リース会計基準とは

リース会計基準とは、リース取引の会計処理を規定した会計基準のことです。

そもそもリース取引とは、不動産や設備、自動車などの資産をリース会社等から借りて使用する取引を指します。リース取引におけるリース料は、リース会計基準に従って会計処理を行うのが会計上のルールです。

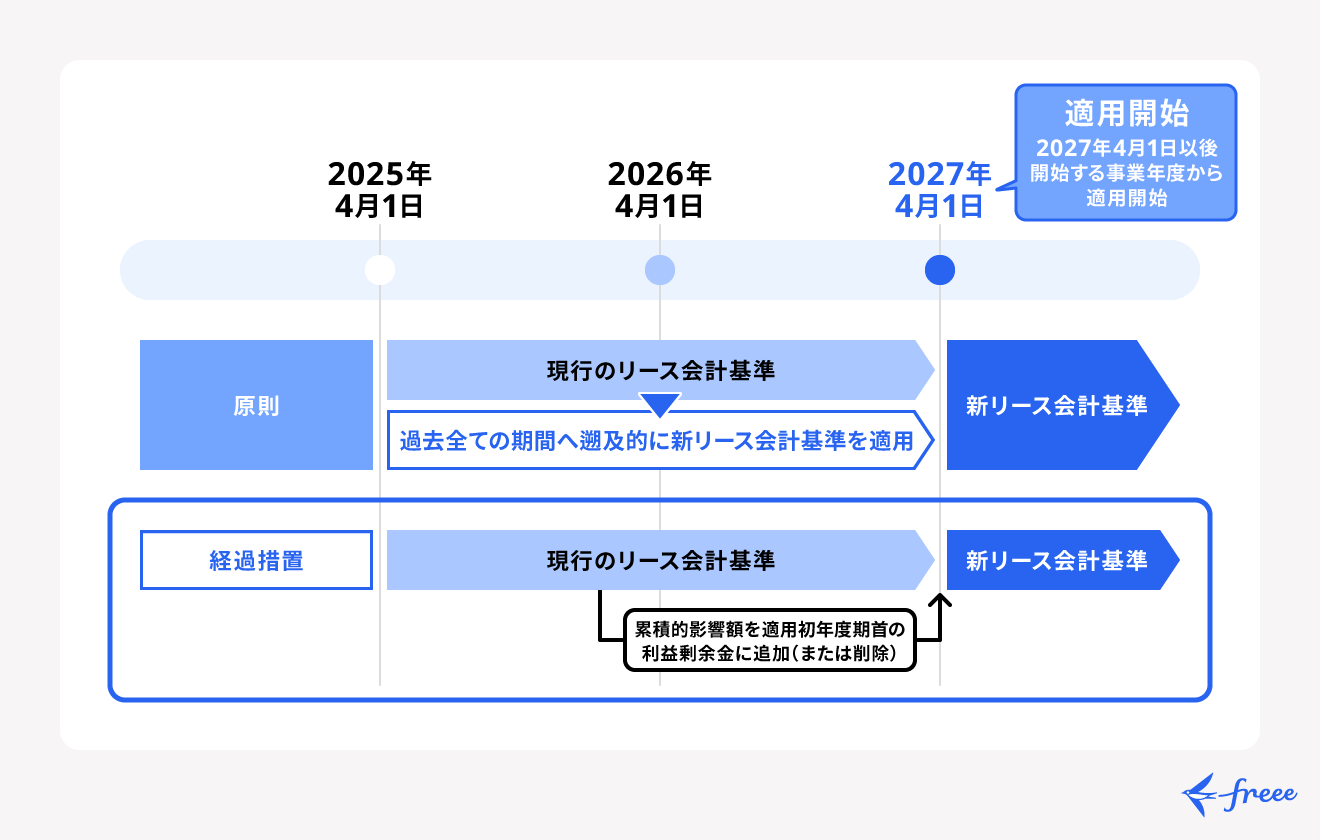

2027年4月以降、従来のリース取引に関する会計処理を大きく変更する基準として「新リース会計基準」の適用が予定されています。

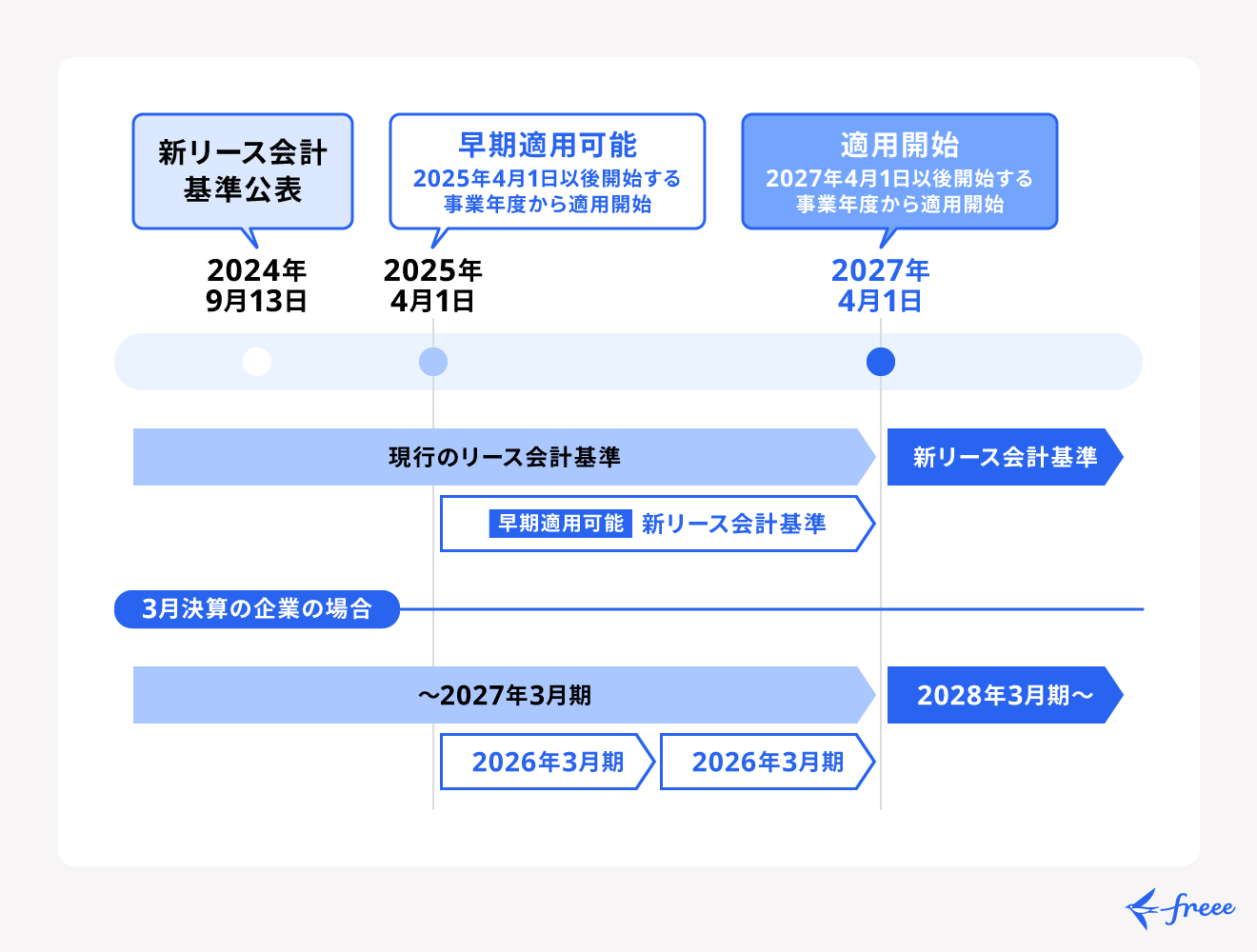

新リース会計基準の適用開始日

新リース会計基準の適用開始日は、2027年4月1日以降に開始する連結会計年度(および事業年度)の期首です。

なお、2025年4月1日以降に開始する連結会計年度(および事業年度)の期首から早期適用も可能となっています。

たとえば3月決算(事業年度の期首は4月)の企業の場合、2027年3月までは従来のリース会計基準、2027年4月より新リース会計基準が適用されることになります。

新リース会計基準の対象事業者

新リース会計基準の対象者とされているのは、上場企業など金融商品取引法が適用される企業(子会社や関連会社を含む)です。これは、そもそもリース会計基準が金融商品取引法に基づく財務諸表に適用されることによります。

さらに会社法上、会計監査人を設置する企業の監査人は、会計基準に基づいて監査をすることから、会計監査を設置する企業とその子会社も対象になります。

新リース会計基準へ改正された背景

日本で初めてリース会計基準が制度化されたのは、1993年のことです。

旧来のリース会計基準では、リース取引をファイナンス・リースとオペレーティング・リースに区分し、それぞれ売買取引(オンバランス)・賃貸借取引(オフバランス)で計上すると定めていました。

しかし、国際的なリース取引の処理とは異なる点が多かったため、このリース会計基準は2007年の改正により、国際的な会計基準と整合性が取られることになりました。

さらにその後、2016年に国際的にもリースに関する会計基準が見直され、改正が実施されます。ここでも日本のリース会計基準との違いが再び浮き彫りになり、2023年5月に企業会計基準委員会(ASBJ)が「リースに関する会計基準(案)」を公表、2024年9月に開催された企業会計基準委員会において公表を承認しました。

国際的な会計基準については、「【会計の基礎知識】国際財務報告基準IFRSとは」をご覧ください。

2027年4月以降に開始する事業年度から、新リース会計基準は適用されます。新リース会計基準では、「IFRS16」が新たな基準として適用されることになっています。

新リース会計基準の制定(リース会計基準の改正)の目的は、以下の2つです。

新リース会計基準と現行基準の違い

先に日本のリース会計基準の変遷を説明しましたが、続いて新リース会計基準と現行基準の詳しい違いを解説します。

主な違いは次のとおりです。

- リースの定義・識別方法

- リース取引の区分

- 財務報告

リースの定義・識別方法

新リース会計基準では、現行基準よりもリースの定義を広く定めるものとしています。具体的には、以下のように定義しています。

- 原資産を使用する権利を一定期間にわたって対価と交換に移転する契約

つまり、契約が特定された資産の使用を支配する権利を一定期間にわたって対価と交換に移転すると、当該契約はリースを含むと判断するというものです。なお、この定義は契約の一部分にも適用されます。

リース取引の適用については、契約の締結時に次の3点からリース取引であることを識別(判断)することとしています。

リース取引の識別(判断)基準

- 資産が特定されているか

- 特定の資産の使用から生じる経済的利益のほぼすべてを享受する権利を有しているか

- 資産の使用を指図する権利を有しているか

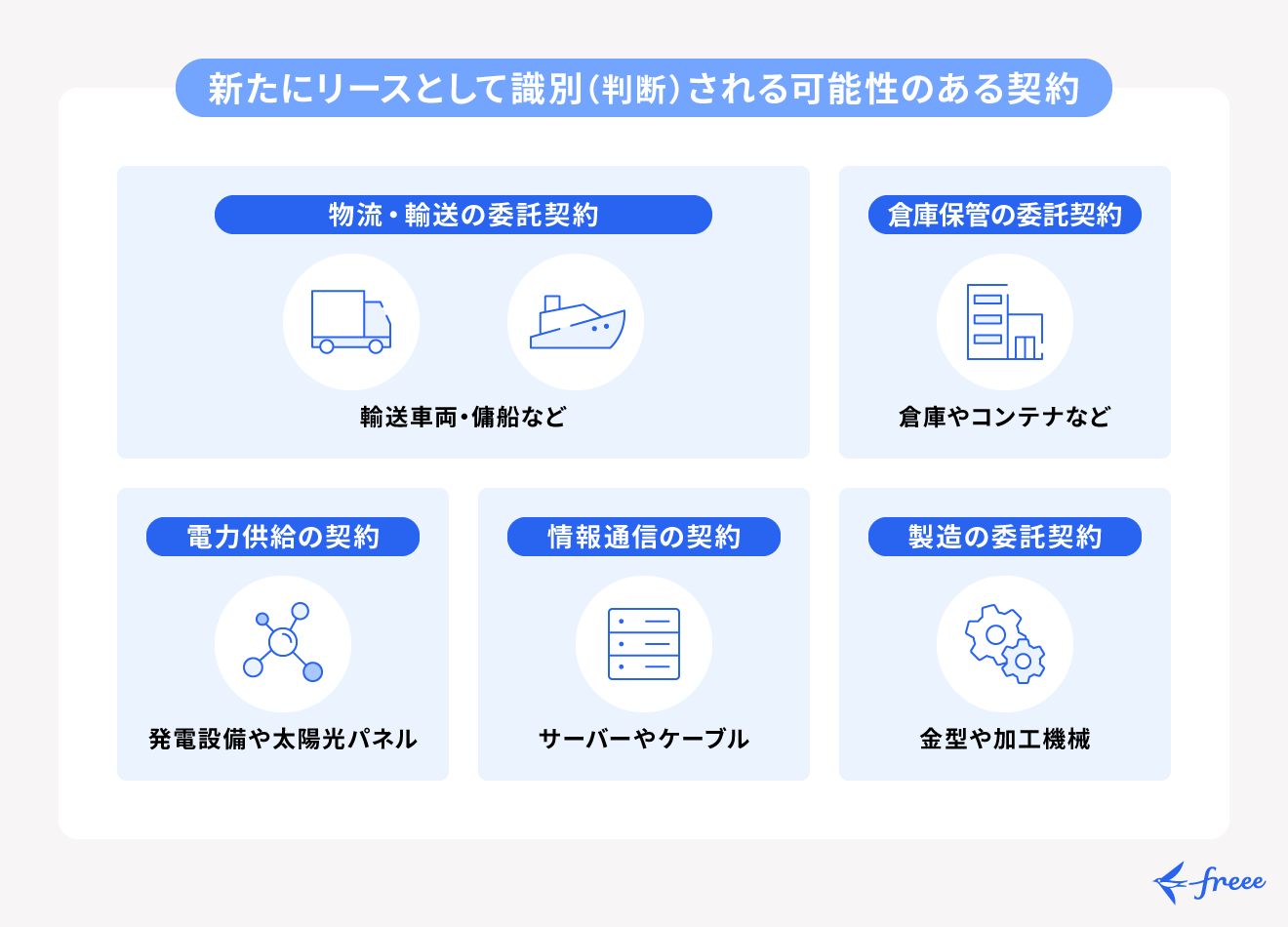

上記に該当すれば、新リース会計基準の判定では契約書に「リース」と記載がなくてもすべてリースとみなされます。

つまり、これまでは「リース」の記載がなくリースと認識されなかった契約についても、改正後は「リースが含まれる」と判断される可能性があるのです。新たにリースとして識別(判断)される可能性のある契約としては、以下のようなものがあります。

リース取引の区分

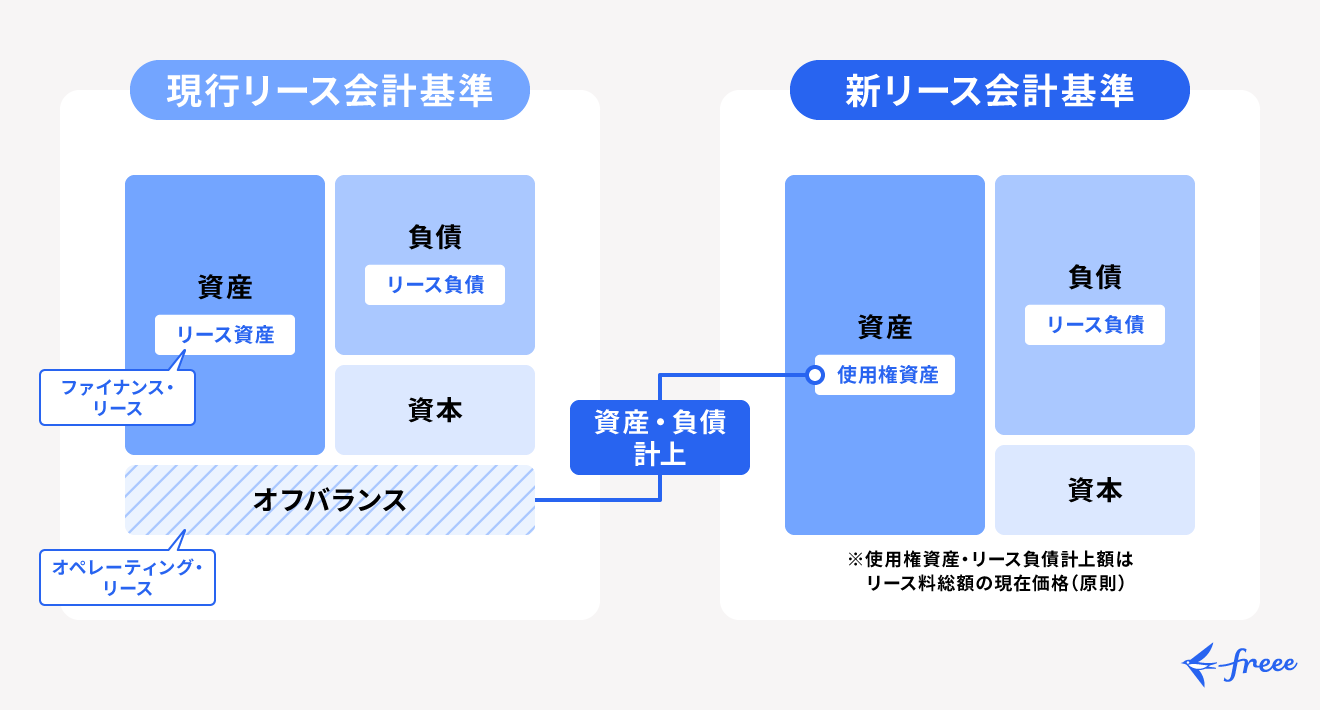

前述のとおり現行のリース会計基準におけるリース取引は、ファイナンス・リースとオペレーティング・リースに区分され、それぞれを処理するものとなっています。

新リース会計基準では、「ものを使用する権利はすべて均等に考える」というIFRSの概念に則り、上記の取引区分が廃止されます。

以上から、借手は一部の例外を除いて、すべてのリースについて資産および負債を認識することになり、貸借対照表(B/S)の資産と負債に計上するオンバランスでの会計処理に統一されます。

ここでいう一部の例外とは、短期リースや少額リースに該当するリース取引を意味し、これまでどおり費用計上(原則定額法)が認められるのです。

財務報告

現行基準では、オペレーティング・リースのリース料支払いのみが費用処理され、財務報告への影響は限定的でした。一方で新リース会計基準では、リース取引は原則オンバランス計上となるため、オペレーティング・リースもファイナンス・リース同様、減価償却費と支払利息が計上されることになります。

販売費および一般管理費に計上されていた費用は、販売費および一般管理費の減価償却費と、営業外費用の支払利息に組み直されます。そうすると、営業損益に影響が生じるのです。企業によっては貸借対照表全体が増大し、ビジネスモデルによっては事業の投下資本利益率に影響が出ることも考えられます。

新リース会計基準の影響によって、貸借対照表や損益計算書の数字に大きな変動があることを自社で認識することはもちろん、投資家や銀行等のステークホルダーに対する説明も必要です。

また、財務報告における開示と注記の要件が変更され、使用権資産・リース負債・利息費用を財務諸表で表示する必要が出てきます。

さらに、リースの借手・貸手ともに、次のようなリースに関する注記も求められるようになります。

借手の注記

- 会計方針に関する情報

- リース特有の取引に関する情報

- 当期および翌期以降のリースの金額を理解するための情報

貸手の注記

- リース特有の取引に関する情報

- 当期および翌期以降のリースの金額を理解するための情報

以上のように、リース資産とリース債務が財務諸表上に表示されることで、企業の財務状況がより正確に反映され、投資家やステークホルダーが適切な投資や意思決定を行うことが可能になるのです。

新リース会計基準で対象となるリース取引

前述のとおり、新リース会計基準のリースの定義はお金を払って使用する権利を得ている取引となり、使用権資産として計上しなければなりません。

新リース会計基準においては、契約書にリースと記載があるかどうかにかかわらず、その性質に応じてリースとみなされるため、建物賃貸借契約などもリースになる可能性があります。

具体的に、どのような取引がリースとみなされるか紹介します。

動産リース

動産リースとみなされるものには、次のようなものがあります。動産

- 情報通信機器

- 輸送機械

- 家具

- 工場などの生産設備など

リース

- ファイナンスリース

- オペレーティングリース

- レンタル

- 情報収集先(リース会社)

情報収集先

- リース会社

不動産リース

不動産リースとみなされるものには、次のようなものがあります。

不動産

- 本社ビル

- 各営業拠点

- 各店舗

- 社宅

- 駐車場など

リース

- 借地権(定期借地権、普通借地権)

- 借家権(定期借家権、普通借家権)

情報収集先

- 現場部署

- 総務

- 不動産会社

その他

動産・不動産リース以外でも、性質によっては次のような契約もリースとみなされることがあります。

- インフラ関連の専用線、得意先専用の金型、業務委託契約など

- 情報収集先(該当する可能性のある契約を管轄している部署)

これらの場合、契約ごとに「リースの定義」に該当するか考え、契約にリースが含まれるかどうか判断する必要があります。

新リース会計基準による実務への影響

新リース会計基準が適用されると、実務へ以下のような影響があります。

リースの契約条件変更における会計処理が必要となる

新リース会計基準では、リースの契約条件の変更時の会計処理が新たに定められています。

リースの契約条件が変更となる場合、借手は変更の内容によって以下のいずれかの対応が必要です。

リースの契約条件が変更となった場合の借手の対応

- 変更前のリースと独立したリースとして会計処理

- リース負債の計上額の見直し

また、企業会計基準委員会の「リースに関する会計基準の適用指針」では、範囲の拡大と範囲の縮小についてはそれぞれ以下のとおり規定されています。

- リースの範囲拡大によってリース料が増額される場合などでは、独立したリースとして会計処理を行う(適用指針44項、設例15-1)

- リースの範囲が縮小される場合には、変更後の条件によってリース負債の見直しを行う(適用指針45項、設例15-2)

出典:企業会計基準委員会「リースに関する会計基準の適用指針」

出典:企業会計基準委員会「リースに関する会計基準の適用指針の設例」

リースの契約条件の変更がなくても以下に当てはまる場合には、借手はリース負債の計上額を見直します。

- 借手のリース期間に変更がある場合

- 借手のリース料に変更がある場合

重要な財務指標に影響が出る

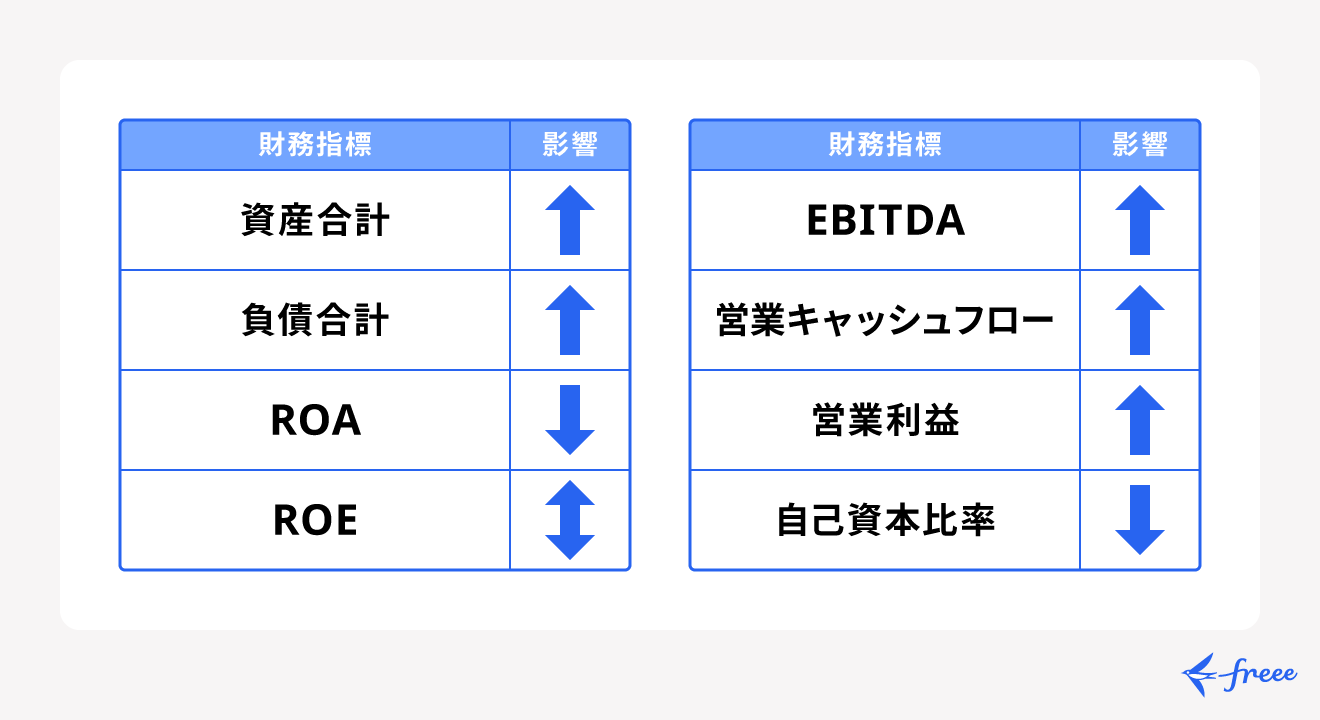

新リース会計基準の適用による実務への影響は、財務指標にも及びます。

具体的には、資産が増加することによってROA(総資産利益率)や自己資本比率などの指標が低下します。一方で、EBITDA(利払い前・税引き前・減価償却前利益)や営業キャッシュフロー、営業利益などはプラスになるのです。

そのほかの財務指標のインパクトは以下のとおりです。

社内外の関係者とのコミュニケーションが必要となる

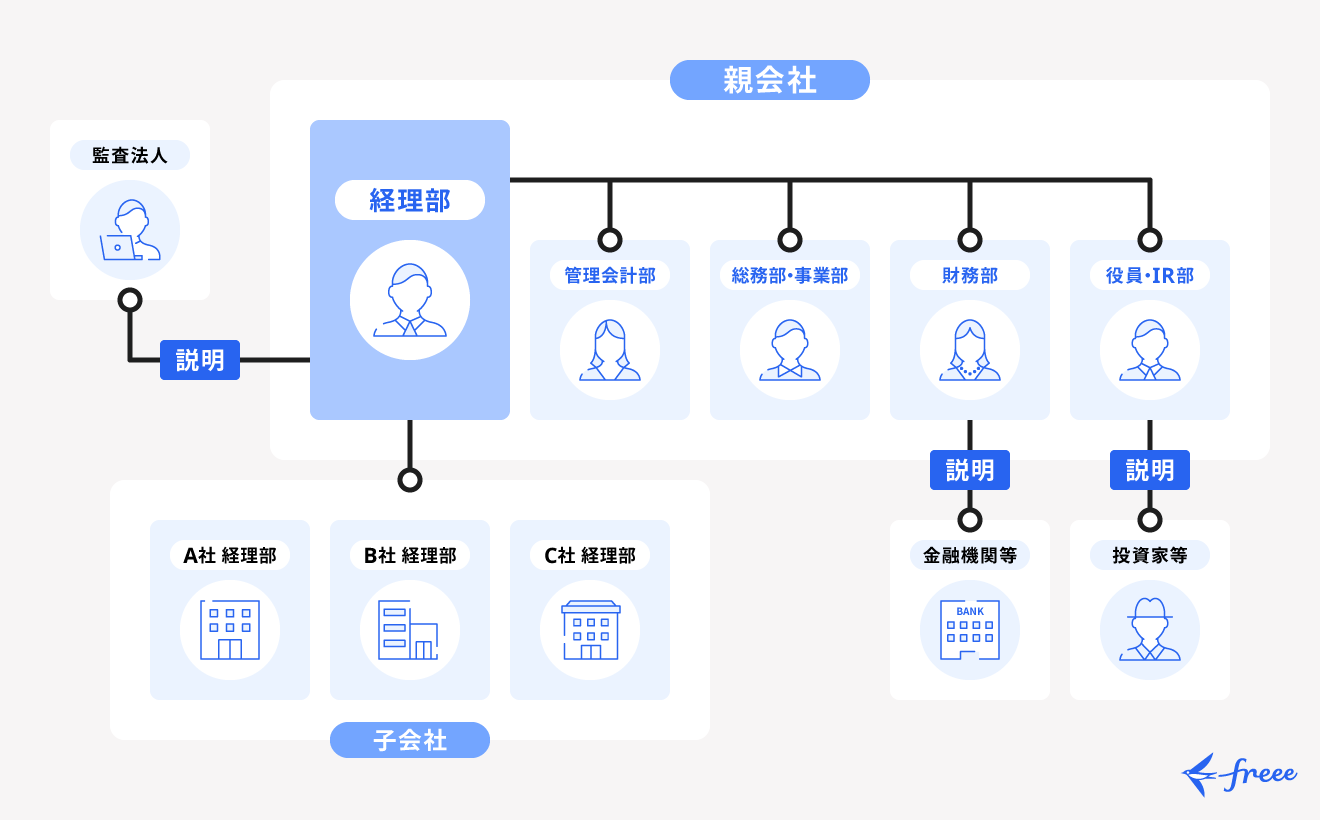

前述のとおり、新リース会計基準は財務指標に影響します。そのため経理部門は社内外の関係者とのコミュニケーションが必要です。

具体的には、社内では管理会計部門や総務部、財務部などの関係各部署、社外では監査法人や子会社などが挙げられます。

新リース会計基準における借手の会計処理の流れ

新リース会計基準において、借手側は以下の流れで会計処理を実施します。

1. リースの識別

契約締結時に、先に説明した「新リース会計基準と現行基準の違い」で説明したリース識別方法をもとに、その契約がリースを含むかどうかを判断します。

2. リースとサービスの区分

リースを含む契約について、リースを構成する部分と構成しない部分(サービス部分)に区分します。

3. リース期間の決定

リース期間は、解約不能期間として延長オプションや解約オプションが含まれます。

4. 割引率の決定

リース負債の現在の価値を算定するため、以下のとおり割引率を決めます。

- 貸手の計算利子率がわかる場合はその利率を適用

(上記に該当しない場合)借手の追加借入に合理的な利率を適用

5. 免除規定・経過措置の適用

免除規定においては、リース契約が短期リースまたは少額リースに該当する場合でオフバランス処理が可能となります。

短期リースとは、リース期間が12ヶ月以内および購入オプションを含まないリースのことです。

少額リースは、次のいずれかの条件を満たす場合に当てはまります。

- 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合でリース料が企業が採用する(購入時に費用処理する)基準額以下のリース

- 次の①または②いずれかを選択

①企業の事業内容に照らして重要性が乏しく、かつリース契約1件あたりの金額に重要性が乏しいリース(300万円以下)

②新品時の原資産の価値が少額であるリース(5,000米ドル以下)

経過措置については以下のように、適用初年度の会計処理について累積的影響額を期首の利益剰余金に加減し、その期首の残高から新リース会計基準を適用できます。

なお、経過措置を適用した場合で、ファイナンス・リースに分類していたリース取引は、新リース会計基準を適用後も従来の会計処理で対応可能です。オペレーティング・リースに分類していたリース取引のみ、オンバランス処理で対応します。

まとめ

日本のリース会計基準はこれまでも改正されてきましたが、2027年4月から適用される新リース会計基準では、リースの定義といった根本的な部分にも変更が加えられており、会計処理や財務報告への影響も大きいといえます。

本記事を参考に、自社が管理する取引の再確認や内部・外部の財務報告への影響などを洗い出しを行って、新リース会計基準適用に備えておきましょう。

freee会計は新リース会計基準に完全対応

2027年4月に強制適用となる、新リース会計基準で増える会計処理の業務負荷に備え、業務環境を見直しをおすすめします。自社に合う使いやすいシステムを検討してみませんか?

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

<コンテンツ例>

よくある質問

日本ではいつから新リース会計基準が適用開始される?

2027年4月以降に開始される事業年度から適用されます。

詳しくは記事内の「新リース会計基準とは」をご覧ください。

新リース会計基準の対象となる会社は?

上場企業など金融商品取引法の適用を受ける企業(会社や関連会社を含む)が対象となります。

記事内の「新リース会計基準とは」で詳しく解説しています。

新リース会計基準におけるリースの定義は?

新リース会計基準ではリースの定義を、原資産を使用する権利を一定期間にわたって、対価と交換に移転する契約としています。これは契約の一部でも該当します。

詳しくは、記事内「リースの定義・識別方法」で解説しています。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。