監修 安田亮 安田亮公認会計士・税理士事務所

雑費とは、どの勘定科目にも当てはまらない経費を仕訳するときに用いる勘定科目です。

各勘定科目に分類される費用の種類は、一般的に支出の用途や性質などで決まりますが、雑費の場合は支出の用途などによる明確な基準がありません。何の費用をいくらまで雑費に計上するか判断に迷う場合や、ほかの勘定科目との使い分けを間違えてしまう場合があります。

記帳時に迷わずミスなく仕訳をするためには、雑費の使い方を正しく理解しておくことが重要です。

本記事では、雑費の概要をはじめ、雑費と消耗品費の違いや仕訳例、雑費を計上する際の注意点をわかりやすく解説します。

目次

初心者でも!freee会計で経理時間を半分に

一度の入力・修正で複数の業務が自動で完了するため、重複作業や転記作業はほぼ発生しません。

freee会計なら、インボイス制度・電子帳簿保存法も完全対応!

手作業の時間をできるだけなくしたい方は、ぜひお試しください!

勘定科目「雑費」とは

雑費とは、損益計算書の「販売費及び一般管理費(以下、販管費)」に含まれる費用科目のひとつです。

販管費といってもさまざまな科目が存在しますが、その中でも雑費は「どの科目にも振り分けられない費用」を計上するための勘定科目のことを指します。

一時的・臨時的に発生し、ほかの費用と比べて少額の支出で、わざわざ勘定科目として別途設定するまでもない場合に雑費として計上されます。

雑費に当てはまる経費は何?

実際に雑費が使われる場面として、個人事業主や中小企業によく見られる項目は、以下の通りです。

雑費として計上される項目例

- 団体の年会費

- 事業所の引越し費用

- 機材などの一時的なレンタル料

- 事業所内などのクリーニング費

上記のように、経営において優先度や重要度がそこまで高くなく、一時的かつ少額の支出が雑費として扱われます。

ほかにも臨時に必要となった支出については、同じように優先度や重要度が低く少額の支出であれば、雑費として計上できます。

雑費はいくらまで経費計上できる?

雑費として計上できる金額に上限はありません。しかし、雑費の金額が大きいと税務調査で指摘を受ける可能性があります。

また、雑費にはさまざまな費用が含まれるため、雑費の金額が多いと「何に費用が多くかかったのか」が不明瞭になり、帳簿を見ても経営状況の把握がしづらくなります。

雑費として計上できる金額に上限は定められていませんが、一般的に経費全体の5~10%が目安となります。この目安を超えて雑費の金額が大きくなりそうな場合は、新たに勘定科目を設定することを検討しましょう。

詳しくは「雑費を計上する場合の注意点」で解説します。

雑費と似ている「消耗品費」との違い

雑費と似ている勘定科目として、「消耗品費」があります。ここでは、消耗品費がどのような勘定科目なのか、雑費とどのように使い分けるのかを解説します。

消耗品費とは

消耗品費とは、使用によって消耗・消費していく性質を持つ物品を購入したときの費用を仕訳する際に使う勘定科目です。以下のいずれかの条件に該当する場合に消耗品費で仕訳します。

消耗品費として扱う条件

- 10万円未満の購入金額

- 1年未満の使用可能期間

たとえば、ボールペンのインクやプリンターのインクカートリッジは使った分だけ減り、なくなれば新しく補充することになるという点で、「使用によって消耗・消費していく性質」を持つと言えます。これらの1個あたりの購入金額が10万円未満であれば、上述の条件を満たし、消耗品費として計上されます。

消耗品費について詳しく知りたい方は、別記事「消耗品費とは?具体例や雑費との違い、仕訳方法について解説」をご覧ください。

雑費と消耗品費の使い分け

消耗品費と雑費の違いは、支出の対象が「使用によってなくなる(=消耗・消費する)ものかどうか」です。

雑費は、手数料や会費など、あるサービスを受けたときに一時的に発生する費用を計上する際に用いることが多く、一方で消耗品費は、使用によって消耗・消費する物品の購入費用を計上する際に用います。

以上の違いを踏まえて、雑費と消耗品費を使い分けましょう。

雑費の仕訳例

以下ではオフィスの引越し費用として20万円の支出があった場合を例に挙げて、雑費での仕訳方法を解説します。

一般的な仕訳

一般的には、以下のように仕訳をします。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 雑費 | 20万円 | 現金 | 20万円 | 引越し費用 (雑費) |

借方(左側)には、勘定科目「雑費」と引越し費用の金額を記載します。貸方(右側)に記載するのは、勘定科目の「現金」と引越し費用の金額です。

なお、クレジットカードで引越し費用を支払う場合、帳簿には2回分の仕訳を記載します。1回目はクレジットカードで決済したタイミング、2回目は引越し費用を支払ったクレジットカードにおいて、費用分が引き落とされたタイミングです。

1回目は次のように、貸方(右側)の勘定科目には「未払金」を記載します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 雑費 | 20万円 | 未払金 | 20万円 | 引越し費用 (雑費) クレジットカード |

2回目の勘定科目は借方(左側)が「未払金」、貸方(右側)が「普通預金」です。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 未払金 | 20万円 | 普通預金 | 20万円 | クレジットカード引き落とし |

按分が必要なケースの仕訳

オフィスが自宅を兼ねている場合には、仕訳時に按分が必要です。事業に関する設備や荷物などの割合に準じた金額を、経費として計上します。

事業に関する設備や荷物が全体の約4割である場合、按分の計算は以下の通りです。

4割で按分する場合の計算例

- 200,000(円)× 0.4 = 80,000(円)

80,000円を雑費として、次のように仕訳をします。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 雑費 事業主貸 | 8万円 12万円 | 現金 | 20万円 | 引越し費用 (雑費) 4割が経費 |

上記は現金で支払った場合の仕訳ですが、クレジットカードで支払った場合は、決済したタイミングと引き落とされたタイミングの2回に分けて仕訳を行います。

雑費を計上する場合の注意点

雑費を計上する場合の主な注意点は次の4つです。

雑費を計上する場合の注意点

- 雑費が多すぎると税務調査などで指摘されることも

- 摘要欄を活用して取引内容を確認できるようにする

- 固定資産は雑費に計上できない

- 雑費と雑損失を混同しない

以下でそれぞれ詳しく解説します。

雑費が多すぎると税務調査などで指摘されることも

振り分けが難しい支出を全て雑費として計上してしまうと、雑費が多額になり、仕訳を適切に行っていないと見なされて税務調査や会計監査で指摘を受ける可能性があります。

どうしても雑費が多額になってしまう年度や、特定の雑費が今後も継続的に発生することがわかっている場合は、会計ソフトで適切な勘定科目を設定しましょう。

たとえば、書籍の購入費用が多くかかった年であれば、雑費で仕訳するのではなく新たな勘定科目「新聞図書費」を設定して仕訳する方法が考えられます。

摘要欄を活用して取引内容を確認できるようにする

仕訳をする際は、費用に関する詳細な内容を摘要欄に記載して、帳簿をわかりやすい状態にすることが大切です。

摘要欄に何も記載がないと、何のために支払った経費なのか後でわからなくなる可能性があります。帳簿を見ても「何に多くの費用がかかっているのか」といった支出の傾向がわからなければ、経営状況の確認や費用削減の検討ができません。

どこに何のための費用を支払ったかなど、取引の詳細を摘要欄に記載しておきましょう。

固定資産は雑費に計上できない

固定資産を雑費として計上することはできません。以下の条件のいずれかに当てはまるものが固定資産です。

固定資産として扱う条件

- 1個あたり10万円以上の購入金額

- 1年以上の使用可能期間

固定資産は、長期にわたって事業に使う資産のことを指します。一時的な手数料や会費などが該当する雑費とは、まったく異なる性質をもつ勘定科目です。

固定資産は、取得に要した支出を使用期間にわたり費用として配分していく減価償却という処理が必要であり、その際は「減価償却費」という勘定科目で仕訳をします。

青色申告を行っている中小企業や個人事業主であれば、2026年3月31日までに取得した30万円未満の減価償却資産は、一事業年度あたり300万円まで全額経費に計上可能です。

出典:国税庁「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

雑費と雑損失を混同しない

雑費と雑損失は名称が似ていますが、異なる勘定科目です。両者に分類される費用には、「本業に関係する費用かどうか」という点で違いがあります。

「雑損失」とは、本業に関わりのない支払いで金額が小さいものを処理するときに使用する勘定科目です。一方、「雑費」は本業の売上を上げるためにかかった経費のうち、金額が少ないものを処理する時の勘定科目です。

雑費と雑損失では分類される費用の性質が異なるため、混同せず適切に使い分けるようにしましょう。

まとめ

雑費とは、ほかの勘定科目のいずれにも該当しない経費を仕訳する際に使う勘定科目です。消耗品費とは違い、雑費は一時的な費用などを仕訳する際に用います。

いくらまで雑費として計上できるのか、上限はありませんが、雑費が多いと税務調査や会計監査で指摘を受ける可能性があります。

あとで雑費の内容を振り返ったり説明したりできるように、取引内容を正確に記帳し、把握できるようにしておくことが重要です。経費を雑費で仕訳する際は、摘要欄に具体的な内容を記載しておきましょう。

借方や貸方、摘要欄への記入など、帳簿付けを効率的に行って経理処理に伴う作業負担を減らしたい場合は、クラウド会計ソフトの利用がおすすめです。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

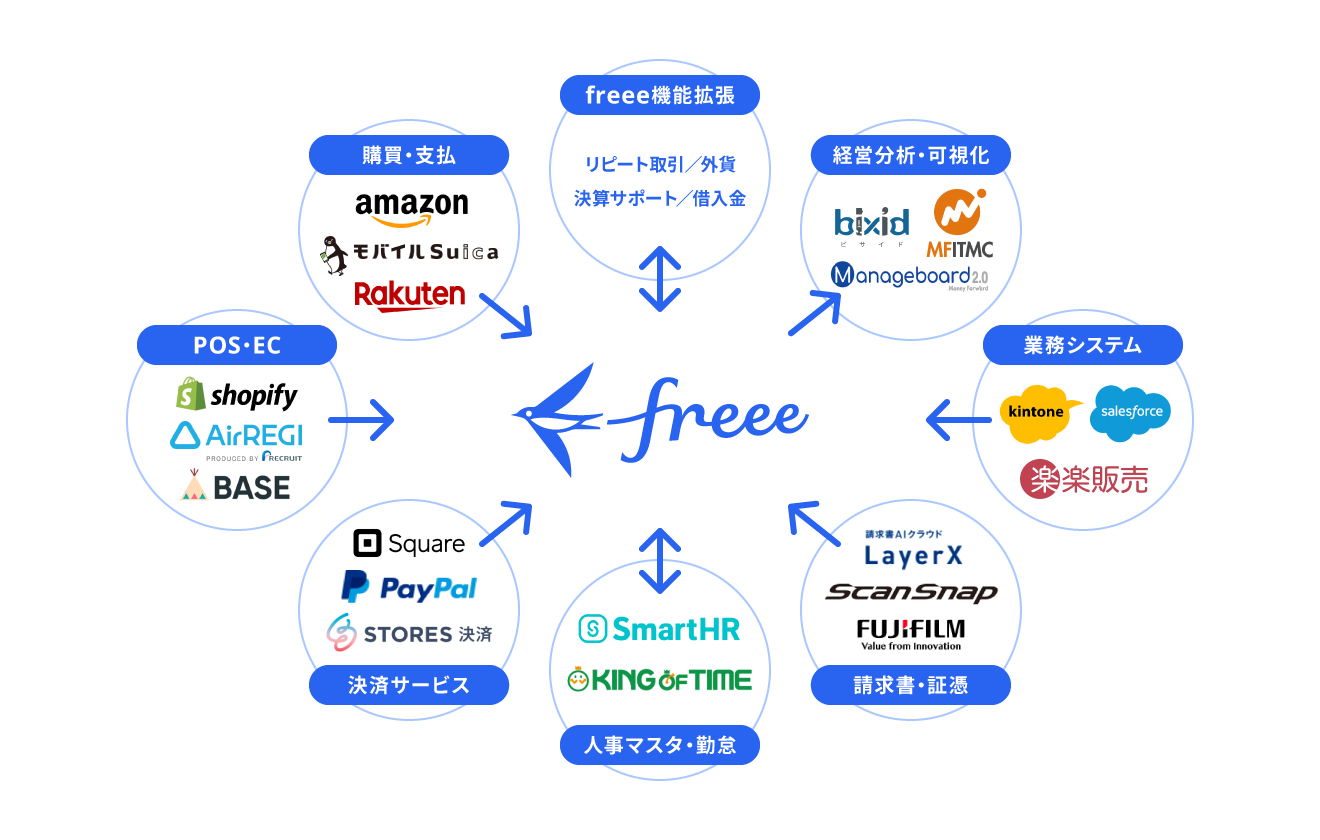

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

雑費に当てはまるものには何がある?

雑費とは、損益計算書の「販管費」に含まれる費用科目のひとつで、具体的には以下のようなものが該当します。

雑費として計上される項目例

- 団体の年会費

- 事業所の引越し費用

- 機材などの一時的なレンタル料

- 事業所内などのクリーニング費

詳しくは記事内「雑費に当てはまる経費は何?」をご覧ください。

雑費と消耗品費の違いは?

雑費と消耗品費の違いは、「使用によってなくなる(=消耗する)ものかどうか」です。

詳しくは記事内「雑費と消耗品費の使い分け」をご覧ください。

雑費に計上する際の注意点は?

多額の雑費を計上すると、税務調査などで指摘される可能性があります。また、固定資産は雑費に計上できないことに注意が必要です。

詳しくは記事内「雑費を計上する場合の注意点」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。