監修 安田亮 安田亮公認会計士・税理士事務所

法人決算とは、企業の事業年度ごとに年間の損益や資産・負債・純資産を取りまとめて必要書類を作成する手続きのことです。小規模な事業であれば法人決算を自分でやることもできますが、個人の確定申告よりも手続きが複雑で、専門的な知識が求められます。

小規模法人は、法人決算を自分でやるか税理士に依頼するか、よく考えて決める必要があります。本記事では法人決算を自分でやるメリット・デメリットや手続きの流れ、必要書類について解説します。

目次

法人決算の準備をfreee会計で簡単・安心・確実に

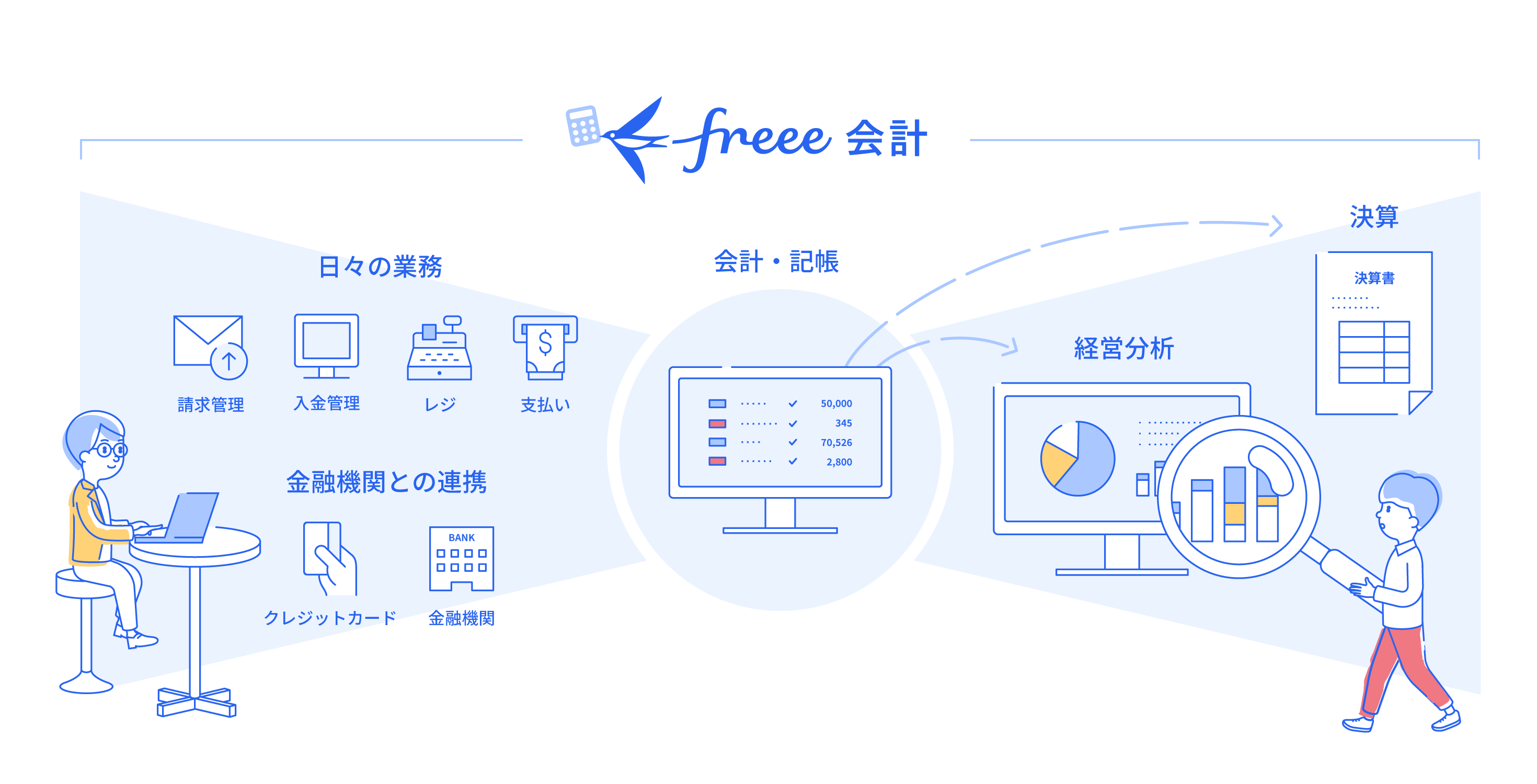

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

法人決算とは

法人決算とは、法人が決算書を作成して申告・納税を行う一連の手続きです。会社法や法人税法では決算書の作成が義務付けられており、規模問わず、すべての企業が事業年度ごとに決算を行う必要があります。

法人は事業年度が終了したら、終了日の翌日から2ヶ月以内に法人税、消費税、法人事業税、法人住民税の申告書を税務署に提出しなければいけません。たとえば、事業年度が4月1日から3月31日の企業であれば、決算日は3月31日、決算申告の期限は2ヶ月後の5月31日です。

法人決算では、その事業年度の収益や費用、資産、負債などを取りまとめたうえで、貸借対照表や損益計算書など法定の書類を作成して提出します。

出典:国税庁「C1-1 法人税及び地方法人税の申告(法人税申告書別表等)」

出典:e-Gov法令検索「法人税法|第七十四条」

出典:e-Gov法令検索「会社法|第四百四十条」

法人決算は税理士なしでできる?

法人決算は税理士しかできないわけではなく、経営者や経理担当者が行っても法的には問題ありません。会計や税金に関する知識が十分にあれば、専門家に依頼せずとも経営者や経理担当者が自分で法人決算を行えます。

ただし、法人決算では税務会計に関する専門的な知識が求められるので、税理士に依頼することが一般的です。財務省が公表する「令和4事務年度 国税庁実績評価書」によると、申告書の提出に税理士が関与した割合は、所得税と法人税で以下のとおりです。

【申告書の提出に税理士が関与した割合】

| 2020年度 | 2021年度 | 2022年度 | |

|---|---|---|---|

| 所得税 | 21.1% | 21.0% | 20.4% |

| 法人税 | 89.4% | 89.5% | 89.5% |

※法人税は、4月から翌年3月決算法人について、翌年7月末までに申告書の提出があったものが対象

出典:財務省「令和4事務年度 国税庁実績評価書」

所得税の申告では、税理士の関与割合は5件に1件程度の割合ですが、法人税の申告では約9割です。法人決算は税理士なしでもできるとはいえ、法人税の申告は個人の確定申告よりも複雑なため、専門家に依頼する企業が多いのが実態です。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

法人決算を自分で行うメリット

法人決算を自分1人で行う場合は、税理士に業務を委託する必要がないため、税理士費用の削減をはじめ、やり取りに費やす時間や手間を省くことができます。

通常、税理士に法人決算を委託すると、報酬の支払いで15~25万円ほどかかります。また、税理士とのコミュニケーションがうまくいかず苦労するケースもあるため、コストも含めて負担が減る点は自分1人でやる場合のメリットです。

法人決算を自分で行うデメリット

十分な知識がないまま法人決算を自分で行うと、都度調べながら対応しなければいけません。必要以上に時間がかかることがあり、本業にあてるべき時間を割いて決算対応しなければならない点がデメリットです。

また、法人決算を自分でやると、専門家である税理士から助言を受けることができず、節税対策が不十分になることがあります。複数の会計処理方法が認められているようなケースでは、いずれの方法を選ぶと最も節税効果が高いのかを判断するには、専門的な知識が必要です。

そして、専門家によるチェックが入らないと書類の不備やミスが起きやすくなります。万が一、作成した決算書に不備や誤りがあった場合は、税務署から指摘を受けたり追徴課税の処分を受けたりすることになりかねません。

税務署から差し戻されれば再度申告の手続きをする手間や時間がかかり、税務調査が入れば対応に追われることになります。このような想定外の作業コストが発生しやすい点も、法人決算を自分で行うデメリットといえるでしょう。

法人決算を自分でするかの判断基準

法人決算を自分でやるか税理士に依頼するか、どちらがよいと考えるのかは、経営者や経理担当者の考え方、事業の状況などによって変わります。

絶対的な判断基準があるわけではないので、個々のケースに応じて判断が必要です。たとえば、以下のような場合には法人決算を自分でやることを検討してもよいでしょう。

法人決算を自分でするかの判断基準

- 売上規模が小さい場合や取引内容がシンプル

- 節税対策にこだわらない

- 会計ソフトを導入している

売上規模が小さい場合や取引の量・種類が少ない場合は、会計処理や決算資料の作成作業が比較的シンプルなので、自分で対応できる可能性があります。

また、節税対策にこだわらないなら法人決算を自分でしても構いませんが、節税対策を十分に行いたいなら、専門知識を持つ税理士へ依頼するほうがよいでしょう。

たとえば、税負担を抑えるには、経費にできるものを漏れなく計上して課税所得金額を低く抑える必要があります。そのため、経費にできる費用の種類を正しく理解していなければなりません。

また、各種控除や青色申告の損失繰越、少額減価償却資産の特例など、税金を計算する際に適用可能な制度をすべて利用して税負担を抑えるには、税金の計算方法や制度を理解していなければいけません。繰延資産の償却方法の選択など、税額計算で複数の計算方法が選択できるケースでは、税負担をより抑えるためにはいずれの計算方法を適用すべきなのか、判断できるだけの知識が求められます。

税の専門家ではない人が税金に関する制度をすべて理解することは簡単ではありませんが、専門知識を持つ税理士であれば節税対策の提案が可能です。

そのほか、記帳など日常的な経理業務で会計ソフトを導入・使用しているのであれば、会計ソフトによっては、これまでの記帳データをもとに法人決算に必要な書類をソフト上で作成できるものもあります。仕訳や帳簿作成を自分でしているなど、会計知識や会計に関する経験があって自分でできそうなら、税理士に依頼せずに会計ソフトを用いて法人決算を自分でやるのも選択肢のひとつです。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

法人決算の流れ

法人決算では、最終的に正しい内容で申告・納税を終えるために、手順を踏んで書類の作成作業や手続きを進める必要があります。法人決算の流れは以下のとおりです。

法人決算の流れ

- 帳票整理

- データ入力

- 試算表の作成

- 決算整理

- 決算書類の作成

- 取締役会・株主総会での承認

- 各種税金の申告・納税

- 決算書の保存

ここでは各工程について詳しく説明します。

1. 帳票整理

決算処理を進めるにあたって、まずは領収書や請求書といった取引や会計に関わる帳票の整理から始めます。

定期的に帳票を管理しておくことで漏れやミスを防ぐことができるため、年度末にまとめて対応するのではなく、なるべく日頃から整理しておくことをおすすめします。

2. データ入力

整理した帳票をもとに、会計ソフトなどにデータを入力して仕訳帳や総勘定元帳を作成します。

決算書類はこれらの帳簿データをもとに作成するため、記帳が正しく行われていることが決算時のミスを防ぐためには重要です。入力漏れやミスが発生しないように、帳票との突き合わせをしながら、念入りに確認をしましょう。

3. 試算表の作成

記帳が完了したら、正しく記帳がなされているかをチェックするために試算表を作成します。

試算表とは、借方と貸方の合計が一致しているかを照合するための集計表のことで、仕訳やデータ入力にミスがないかを確認できます。

【関連記事】

試算表の作り方とは? 試算表の種類と見るべきポイント

4. 決算整理

事業年度をまたぐ取引については、今期分と来期分に分ける必要があります。支払いや入金が来期に持ち越される取引などがあれば帳簿を修正します。これを決算整理仕訳といいます。

また、棚卸資産があれば、在庫の品質や数量の確認を行い、帳簿上のデータと相違ないかを確認する「実地棚卸」をします。これによって、正しい売上原価の計算や固定資産の減価償却、棚卸資産の残高を確認できます。

【関連記事】

決算整理仕訳とは?手順や仕訳の具体例などをわかりやすく解説

5. 決算書類の作成

帳簿をもとに決算に必要な書類を作成します。書類作成には時間がかかるため、自分で法人決算を行う場合にはスケジュールに余裕をもって計画的に進めましょう。

法人決算では、決算報告書として以下の書類を作成する必要があります。

決算報告書

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 販売費及び一般管理費の明細

- 個別注記表

決算報告書の作成手順について詳しく知りたい方は、別記事「決算書の作り方を解説!作成手順や必要書類とは?」をご覧ください。

出典:国税庁「令和5年版 法人税のあらましと申告の手引」

6. 取締役会・株主総会での承認

作成した決算書は、会社法で定められている機関から承認を得る必要があります。株式会社の場合は原則として取締役会と株主総会での承認が必要です。

取締役会と株主総会の開催日程は早めに確定させたうえで、株主への招集通知の送付や出欠確認、委任状の受領など、必要な対応を進めるようにしてください。

7. 各種税金の申告・納税

法人にかかる税金には、主に「法人税」「消費税(免税事業者を除く)」「法人事業税」「法人住民税」の4つです。それぞれの提出先、申告期限、納税期限は以下のとおりです。原則として各法人の事業年度終了日の翌日から2ヶ月以内に申告する必要があります。

| 種類 | 提出先 | 申告期限 | 納税期限 |

|---|---|---|---|

| 法人税 | 税務署 | 2ヶ月以内 | 2ヶ月以内 |

| 消費税 | 税務署 | 2ヶ月以内 | 2ヶ月以内 |

| 法人事業税 | 各都道府県税事務所 | 2ヶ月以内 | 2ヶ月以内 |

| 法人住民税 (都道府県民税・市町村民税) | 各都道府県税事務所および各市町村 | 2ヶ月以内 | 2ヶ月以内 |

8. 決算書の保存

「会社法」と「法人税法」という2つの法律では、各決算書類の保存期間をそれぞれ定めています。書類によって保存期間は異なるものの、会社法上は原則10年、税法上は原則7年です。

なお、2022年1月1日から施行された電子帳簿保存法によって、領収書や請求書などの取引情報をメールなどの電子的なやり取りで送受信した場合、それらの書類はデータで保存しなければならないと定められています。

出典:e-Gov法令検索「会社法|第四百三十五条」

出典:国税庁「No.5930 帳簿書類等の保存期間」

【関連記事】

電子帳簿保存法とは?対象書類や保存要件・改正内容についてわかりやすく解説

まとめ

法人決算はほとんどが税理士に依頼しているというデータがあります。その理由は、十分な知識がないまま法人決算を自分で行うと時間がかかることがあり、専門家によるチェックが入らないと書類の不備やミスが起きやすくなるからです。

しかし、仕訳や帳簿作成を自分でしているなど、会計知識や会計に関する経験があって自分でできそうなら、法人決算を税理士に依頼せずに自分でもできる可能性があります。会計ソフトを利用すれば会計処理にかかる時間を短くでき、入力ミスや計算ミスを防ぐことができるので、法人決算を自分でやる場合は会計ソフトの活用を検討してみましょう。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

よくある質問

法人決算の手順は?

法人決算の主な流れは、次のとおりです。

- 帳票整理

- データ入力

- 試算表の作成

- 決算整理

- 決算書類の作成

- 取締役会・株主総会での承認

- 各種税金の申告・納税

- 決算書の保存

詳しくは記事内「法人決算の流れ」をご覧ください。

法人決算を1人で完結させるメリットは?

法人決算を自分1人で行うメリットは、税理士に業務を委託する必要がないため、税理士費用の削減をはじめ、やり取りに費やす時間や手間も削減できる点です。

詳しくは記事内「法人決算を自分で行うメリット」をご覧ください。

1人で法人決算を行う場合の注意点は?

自分1人で法人決算を行うにあたって注意すべきことは、「1人で抱えこまないこと」です。法人決算は処理が複雑なため、自分1人での処理が困難な場合は、専門家への相談をおすすめします。

また、帳簿付けなどの経理業務を日頃からこまめに行っておけば、決算時に慌てる必要がなく、漏れやミスの防止にもつながります。

詳しくは見出し「法人決算を自分で行うデメリット」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。