財務会計とは、株主や投資家など社外の利害関係者に対して、会社の経済状況や経営状況を報告するための会計活動です。利害関係者への報告は、貸借対照表・損益計算書・キャッシュ・フロー計算書の財務諸表を作成して行います。

そのため、財務会計ではこれら財務諸表の作成に必要な、日々の仕訳入力や決算業務などを行わなければなりません。

本記事では、財務会計の理論構造や管理会計との違い、主な業務内容などについて詳しく解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

財務会計とは

財務会計とは、株主や銀行など社外の利害関係者に対して、会社の経済状況や経営状況を報告するための会計活動です。利害関係者への報告は、貸借対照表・損益計算書・キャッシュフロー計算書の財務三表や、これらに基づく決算報告書などを通して行います。

財務会計は、会社法第431条における「株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。」という定義に従わなければなりません。企業会計には守るべきルールがあり、そのルールに基づいて日々の帳簿つけや決算書類作成などの業務を行う必要があります。

財務会計のルールは理論構造において成り立っており、詳しい内容については次章で解説します。

出典:e-Gov法令検索「会社法第431条 第一節 会計の原則」

財務会計の目的

財務会計の目的は、投資家・取引先・銀行・税務署など会社の利害関係者に対して、会社の経済状況および経営状況を適切に報告することです。

経済状況は、保有資産や負債の状況を指し、経営状況はその年に事業などを通して得た利益を指します。

これらの情報をもとに、利害関係者がその企業と行っている取引などについて検討します。銀行などの金融機関からであれば融資の可否を、取引先であれば今後の取引について、株主は株の保有や売却についての判断材料となります。

財務会計の理論構造

財務会計には、会計業務を行うための決まりとして、以下の理論構造があります。

財務会計の理論構造

- 会計公準:財務会計の基本的な枠組み

- 会計原則:財務会計の具体的なルール

- 会計手続:具体的に行う会計処理の内容

財務会計に係る業務を行う際は、上記の理論構造に従いましょう。

会計公準

会計公準とは、企業が行う会計活動の基礎となる考え方のことです。会計公準には、大きく分けて「構造的公準」と「要請的公準」の2種類があります。

そのうち、構造的公準は「企業実体の公準」「継続企業の公準」「貨幣的評価の公準」に、要請的公準は「有用性の公準」と「公正性の公準」に分けられ、それぞれの内容は以下の表のとおりです。

■会計公準の構造的公準

| 公準 | 内容 |

|---|---|

| 企業実体の公準 | 企業と所有者である株主は別々であると認識し、企業における会計活動のみを記録するという考え方 |

| 継続企業の公準 | 企業は長く経営を継続していく前提のもとで会計期間を定め、報告を行うという考え方 |

| 貨幣的評価の公準 | 会計活動における記録や報告には、貨幣額(一般的な値段)を用いるという考え方 |

■会計公準の要請的公準

| 公準 | 内容 |

|---|---|

| 有用性の公準 | 企業が利害関係者に対して報告する情報は、有用性のある会計情報でなければならないという考え方 |

| 公正性の公準 | 企業が利害関係者に対して報告する情報は、対象別に区別はされず公正なものでなければならないという考え方 |

会計原則

会計原則とは、財務会計で重要な財務諸表の作成において守らなければならないルールのことです。会計原則には、「一般原則」「貸借対照表原則」「損益計算書原則」の3種類があります。

一般原則とは、企業会計原則における最も重要とされるもので、7つの基本原則に分類される仕組みです。一般原則の7つの基本原則について、以下の表にまとめました。

■会計原則

| 原則 | 内容 |

|---|---|

| 真実性の原則 | 企業が報告する情報はすべて真実でなければならない |

| 正規の簿記の原則 | 企業は正確に帳簿を作成しなければならない |

| 資本取引・損益取引区分の原則 | 資本取引と損益取引は区別して記録・報告しなければならない |

| 明瞭性の原則 | 企業が行う会計活動は明瞭に記録・報告しなければならない |

| 継続性の原則 | 企業が適用する会計指針は継続的にでなければならない |

| 保守主義の原則 | 企業は会計活動を保守的に行わなければならない |

| 単一性の原則 | 企業は会計帳簿や財務諸表を作成する際、単一の会計記録に基づかなければならない ※異なる内容を記録してはならない |

また、貸借対照表原則とは「貸借対照表の作成において、貸借対照の基準日からすべての資本・負債・資産を利害関係者が正確に把握できるように報告しなければならない」という原則です。

損益計算書原則とは「損益計算書の作成において、会計期間に属するすべての収益と対応するすべての費用を記載し、当期純利益を表示しなければならない」という原則を意味します。

会計手続

会計手続とは、会計公準や会計原則をもとに、具体的に行う会計処理の内容のことです。会計手続は、仕訳や資産の確定、財務諸表の作成など財務会計におけるすべての業務を指します。

会計手続により利害関係者は企業への投資や融資、取引などを判断するため、会計公準に従って会計原則を遵守した業務が必要不可欠です。

財務会計の機能

財務会計の機能とは財務会計が果たす役割のようなもので、以下2種類があります。

財務会計の機能

- 情報提供機能

- 利害調整機能

情報提供機能

情報提供機能とは、財務諸表等をとおして企業の経営状況などの情報を利害関係者に対して提供(報告)する機能です。

企業が行う財務会計の情報提供により、利害関係者は資産や売上、利益配当などの情報を把握できます。そのため、企業は上述した会計公準などに従い、正確に情報を提供しなければなりません。

利害調整機能

利害調整機能の役割は、企業に関わる利害関係者への利益の分配方法を決定し、利害の偏りや対立が起こらないように調整する機能です。

企業の利益は従業員の給与として分配されるだけでなく、外部の利害関係者にも配当や税金という形で分配されます。そのため、企業はすべての利害関係者が納得のいくよう、常に公正かつ平等に企業会計活動を行わなければなりません。

利害調整機能についてさらに詳しく知りたい方は、別記事「財務会計の利害調整機能とは」をご確認ください。

財務会計と管理会計の違い

財務会計とよく似た言葉として、管理会計があげられます。それぞれの違いは、以下のとおりです。

- 法律において義務化されているかいないか

- 会計期間に決まりがあるかないか

法律において義務化されているかいないか

財務会計では、財務諸表を作成し社外の利害関係者に対して財務情報を公開しなければなりません。これは会社法第440条第1項において義務付けられたものであり、すべての企業が対象となります。

一方、管理会計は社内の利害関係者向けの会計業務であり、義務化はされていません。企業の経営活動に役立てたり、会計業務を効率化したりするために活用されます。

出典:e-Gov法令検索「会社法第440条第1項 計算書類の公告」

会計期間に決まりがあるかないか

財務会計の会計期間は、事業年度の期間と同様に1年間であることが一般的です。企業によっては半年や四半期になることもありますが、財務会計では決められた会計期間の経営状況をまとめて公開しなければなりません。

一方での管理会計は、会計期間の決まりはなく日次でも月次でも自由な期間が設定できます。そのため、管理会計を行う目的に合わせて適切な会計期間を定めることが重要です。

財務会計の主な業務内容

財務会計では、主に以下のような業務を行います。

- 決算業務

- 取引の仕訳入力

- 固定資産の管理と減価償却の計算

決算業務

財務会計において、1年間の会社経営の総まとめとも言える決算業務は、とくに重要な業務です。決算業務には、1年間の売上や経費などすべてのお金の動きをまとめ、貸借対照表・損益計算書・キャッシュ・フロー計算書の財務諸表を作成する内容が含まれます。

決算は会社の経営において必要不可欠であるため、漏れやミスがないように正確に業務を行いましょう。

取引の仕訳入力

日々の取引を帳簿に記録する仕訳入力も、財務会計で欠かせない業務の一つです。先述した決算業務に伴う財務諸表の作成を正確に行うためには、日々の記帳が適切にできていなければなりません。

会社の売上や仕入れ、入出金など、お金の流れに関わることは漏れなく正確に記録しましょう。

固定資産の管理と減価償却の計算

財務会計で利害関係者に報告する内容には、企業における資産の情報も含まれます。そのため、財務会計では固定資産を適切に管理し、減価償却の計算も行ったうえで財務諸表を作成しなければなりません。

減価償却は資産の状態に応じて分割し、経費として計上できる分を定める必要があるので、会社の固定資産を管理するのは財務会計において欠かせない業務といえます。

減価償却について詳しく知りたい方は、別記事「減価償却とは?対象資産や目的、計算方法をわかりやすく解説」をご確認ください。

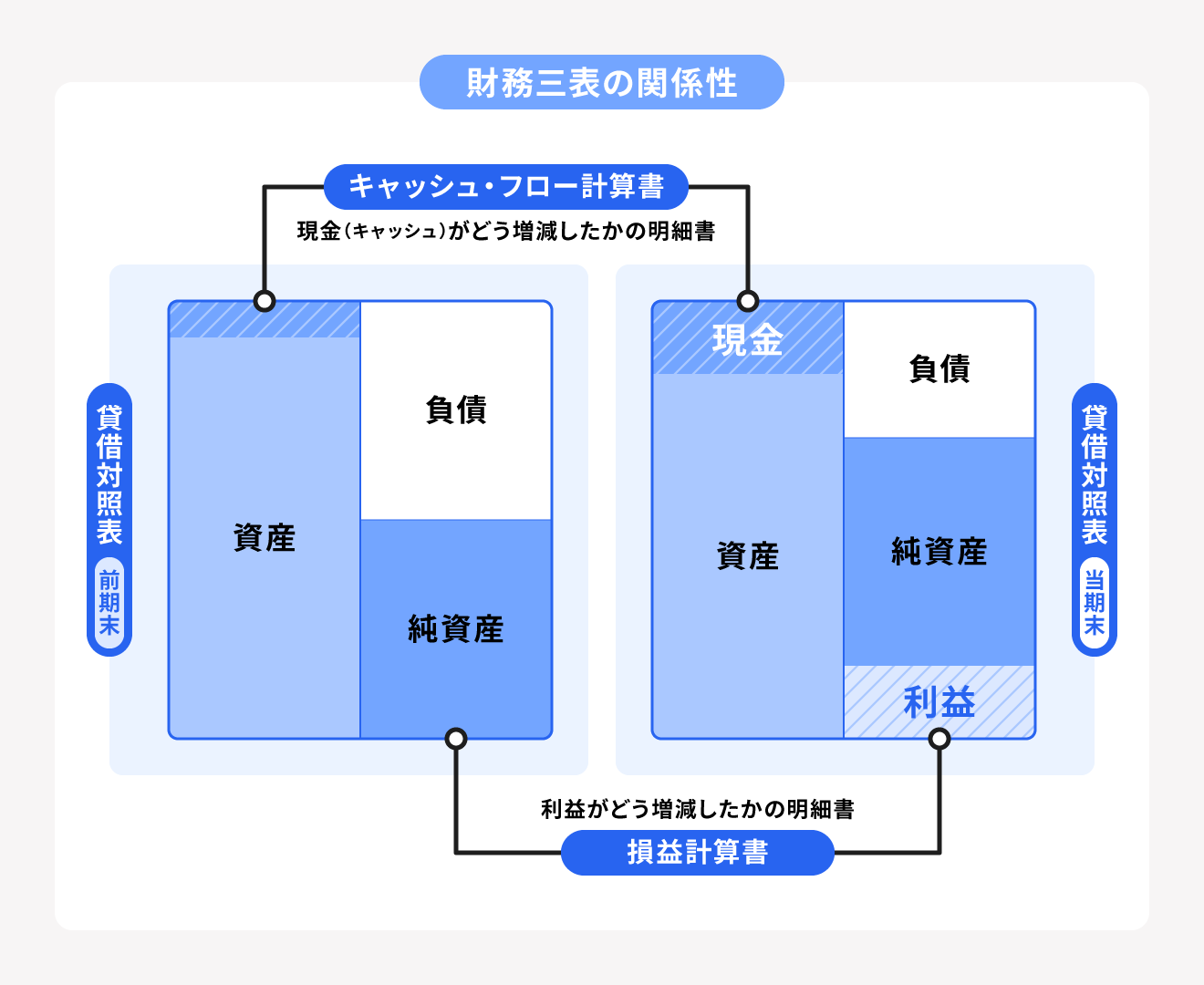

財務会計において作成する3つの財務諸表

財務会計においては、以下のような財務三表と呼ばれる3つの財務諸表の作成が必要です。

3つの財務諸表

- 貸借対照表

- 損益計算書

- キャッシュ・フロー計算書

また、財務三表は以下のような関係性を持っています。

それぞれ特徴が異なるので、役割を理解したうえで作成仕分けましょう。

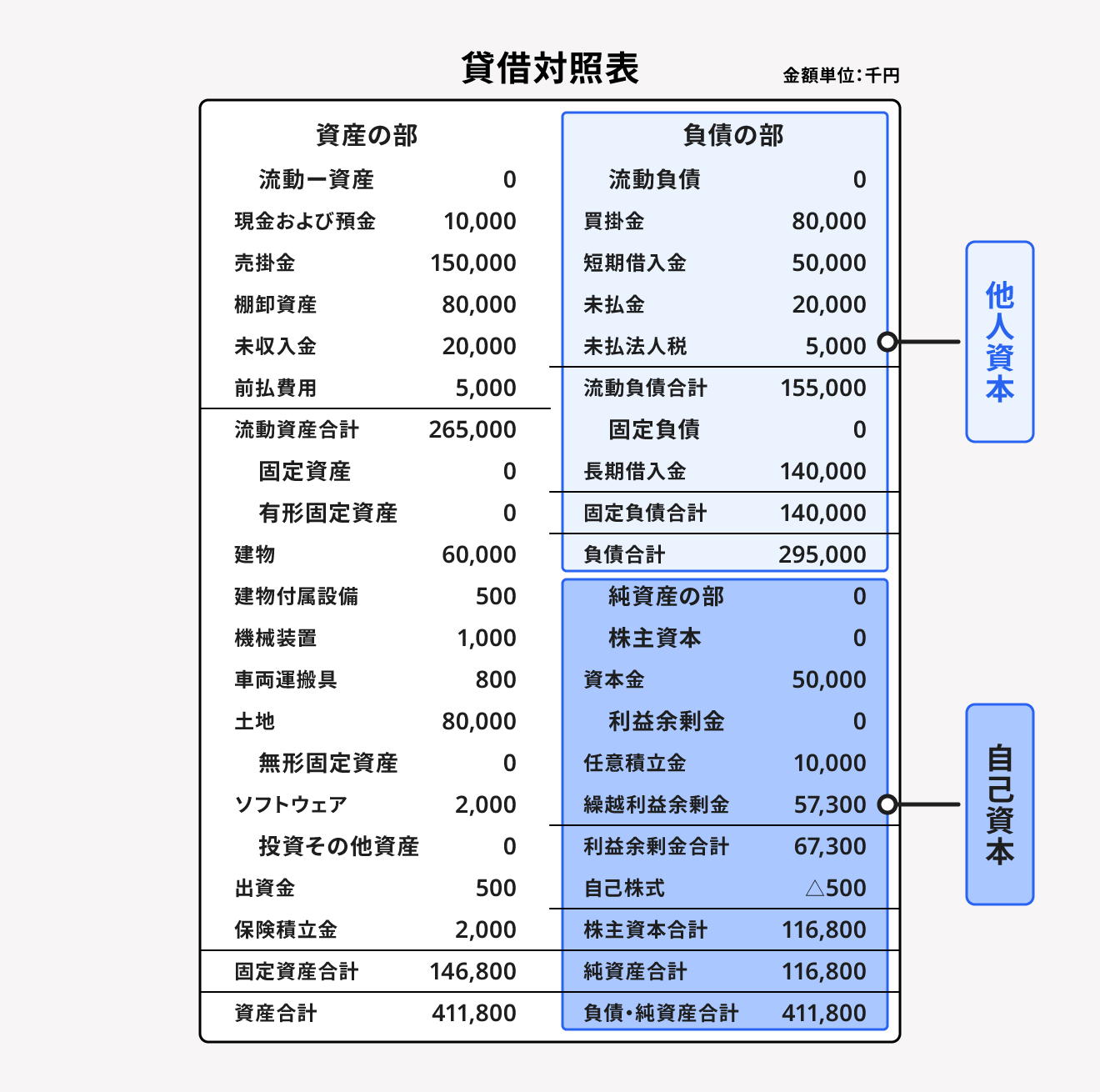

貸借対照表

貸借対照表とは、作成した時点における企業の経済状況を示す書類です。貸借対照表には、大きく分けて企業が持っている「資産」、返済義務がある「負債」、返済義務のない「純資産」の3項目を記入します。

貸借対照表の注意点として、左側に記入する資産合計と右側に記入する負債・純資産合計は、必ず一致するようにしましょう。貸借対照表を見れば企業の財政状況が一目でわかるため、1年に1度ではなく定期的に作成して確認するのがおすすめです。

貸借対照表について詳しく知りたい方は、別記事「貸借対照表とは? 財務状況を分析するための見方やポイントを解説」をあわせてご確認ください。

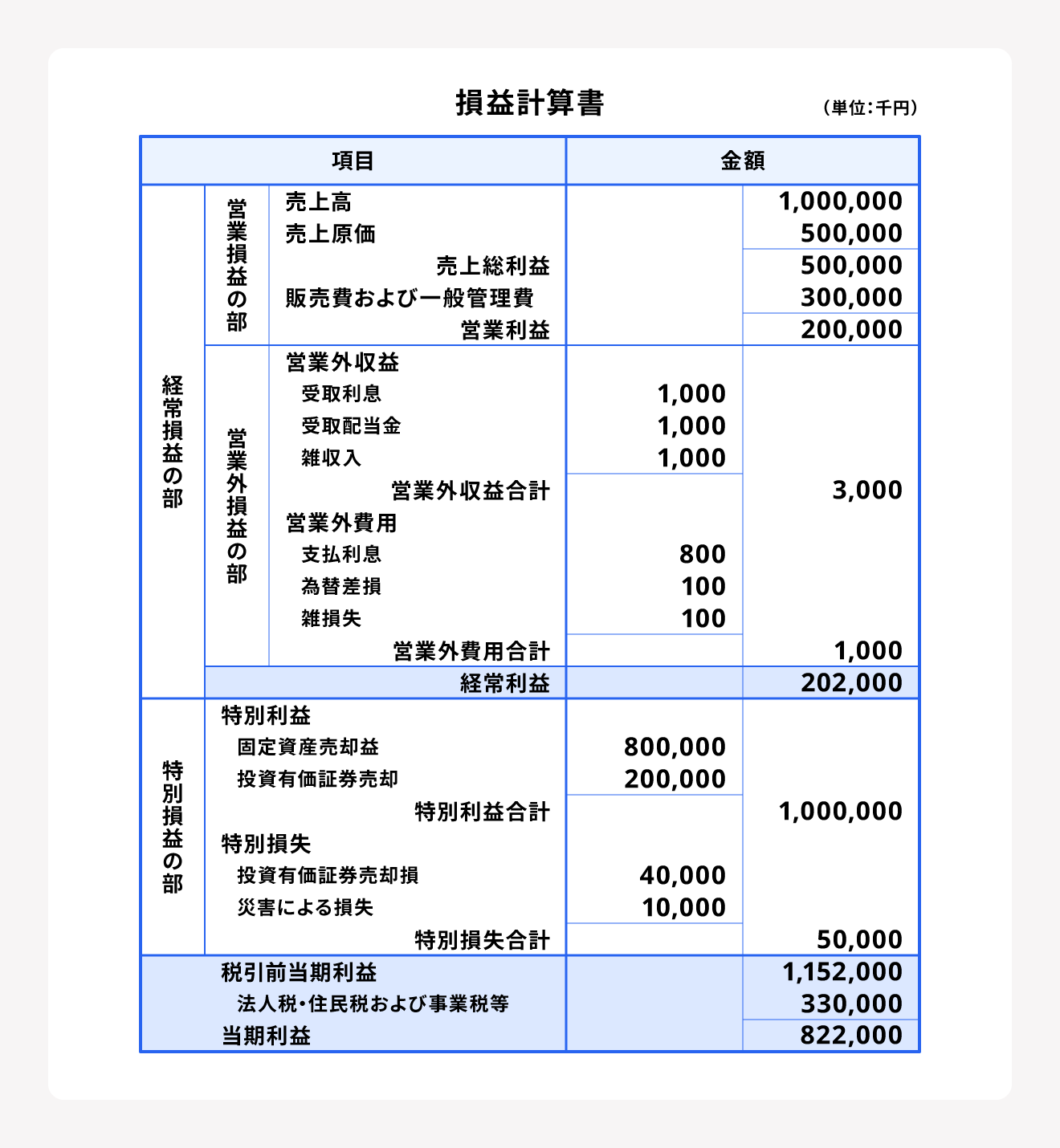

損益計算書

損益計算書(P/L)とは、会社のある一定期間の収益と費用の損益をまとめた書類で、収益・費用・利益の3つの要素で構成されています。損益計算書は、売上高・売上総利益・営業利益・営業外費用などを記入するため、会社の事業によるお金の状態を一目で確認できることが特徴です。

各費用を段階ごとに差し引いた利益の状態がわかるので、決算期はもちろん経営改善を目指したいタイミングにも作成して活用しましょう。

損益計算書について詳しく知りたい方は、別記事「損益計算書とは? 項目別の見方やチェックポイント、活用法を解説」をあわせてご確認ください。

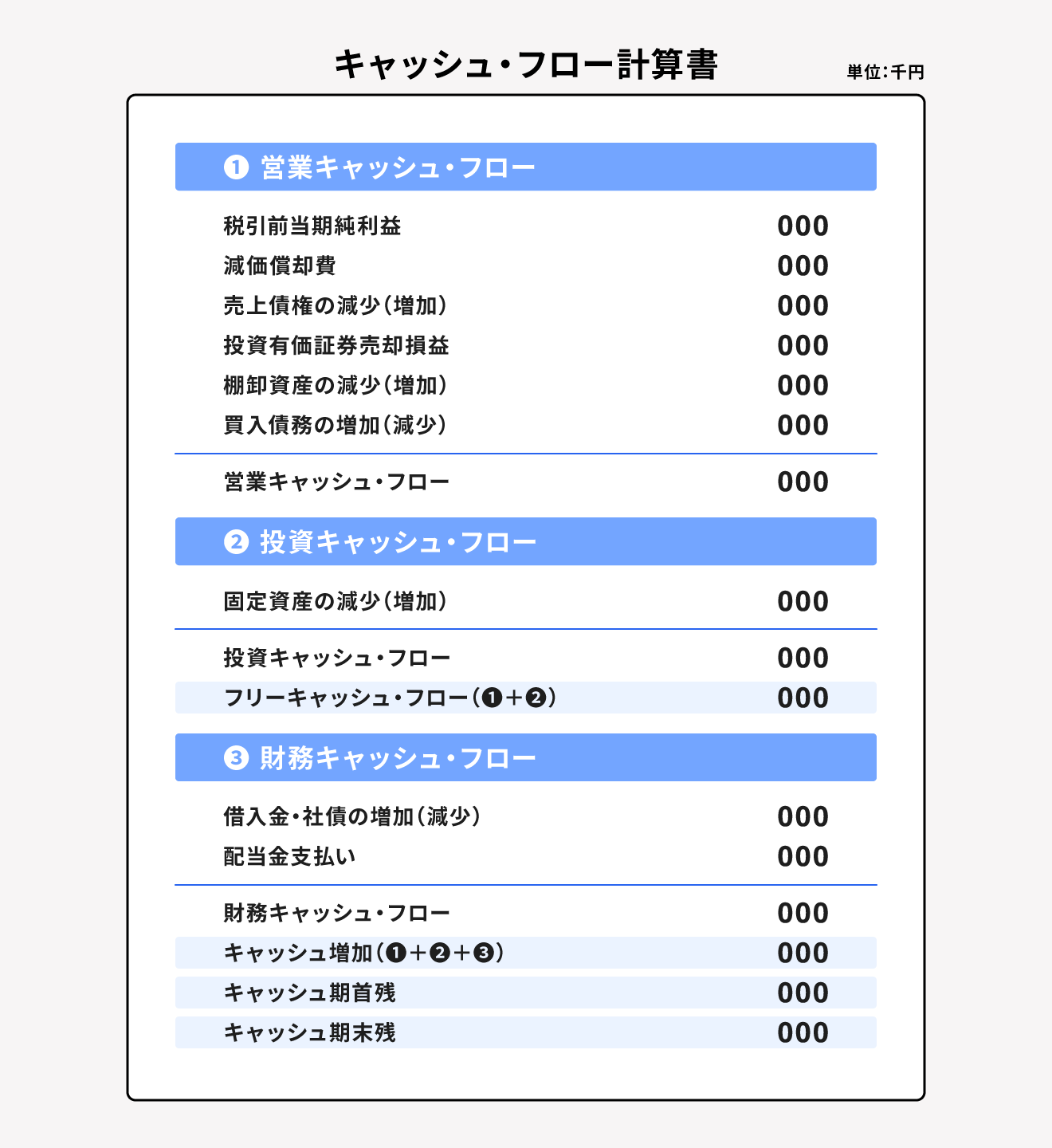

キャッシュ・フロー計算書

キャッシュ・フロー計算書とは、企業の所有する現金など(キャッシュ)の出入り(フロー)を表す書類です。キャッシュ・フロー計算書では、損益計算書と貸借対照表からは読み取れない、細かな現金などの動きがわかります。

また、キャッシュ・フロー計算書に記入する区分は、営業活動・投資活動・財務活動の3つです。活動ごとの現金の細かい動きが読み取れる特徴があるので、企業経営のお金の管理をするには欠かせない書類といえます。

キャッシュ・フロー計算書について詳しく知りたい方は、別記事「キャッシュ・フロー計算書とは?計算方法や見方、作り方のポイントを解説」をあわせてご確認ください。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

まとめ

財務会計とは、株主や投資家など社外の利害関係者に対して、会社の経済状況や経営状況を報告するための会計活動です。財務会計には会計公準・会計原則という基本ルールがあり、会計手続という業務を実行する3軸の理論構造があります。

これらの理論構造を遵守して財務会計の業務を行うことで、企業の対外的な信用を確保でき、投資家からの出資や取引先との取引によい影響を及ぼすでしょう。財務会計の仕組みやルールを理解して、健全な企業経営に努めてください。

よくある質問

財務会計とはなんですか?

財務会計とは、株主や投資家など社外の利害関係者に対して、会社の経済状況や経営状況を報告するための会計活動です。財務会計は、会社の信用を高め経営活動を円滑にする目的を果たします。

詳しくは記事内「財務会計とは」をご確認ください。

財務会計にはどんな機能がありますか?

財務会計には、情報提供機能と利害調整機能があります。情報提供機能とは企業の情報を利害関係者に対して提供(報告)する機能、利害調整機能とは公正に財務情報提供のために偏りや対立が起こらないよう調整する機能です。

詳しくは記事内「財務会計の機能」をご確認ください。

財務会計と管理会計の違いはなんですか?

財務会計は法律において義務化されている会計活動ですが、管理会計は義務ではありません。また、財務会計は会計期間の決まりがあるのに対し、管理会計の会計期間は自由に決められる点も主な違いです。

詳しくは記事内「財務会計と管理会計の違い」をご確認ください。