監修 神谷 竜介 税理士法人H&P

損益計算書とは、一定期間の企業の利益や損失の状況といった経営成績を示す決算書類のことです。「収益」「費用」「利益」という3つの要素から成り、それぞれがさらに複数の項目で構成されています。年度末の決算時に作成しなければならない書類であり、複数の書類を用いる必要があることから作成には手間や時間がかかります。

本記事では損益計算書の役割や見方、そして書き方と作成手順について解説します。書き方のポイントを押さえ、正しく損益計算書を作成しましょう。

目次

損益計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、損益計算書をふくめた決算書を簡単に作成。

総勘定元帳や試算表、貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

損益計算書とは

損益計算書(P/L)とは、一定期間(一会計年度)の企業の利益や損失の状況を示す決算書類のことです。「Profit and Loss statement」という英語表記を略して、「P/L」とも呼ばれます。

損益計算書は企業の収益力を把握するための書類であり、一会計年度の「経営成績表」のようなものといえるでしょう。貸借対照表、キャッシュ・フロー計算書とともに、財務三表のひとつに該当します。

全ての株式会社と合同会社は、決算の際に損益計算書と貸借対照表を必ず作成しなければなりません。

【関連記事】

損益計算書とは?項目別の見方やチェックポイント、活用法を解説

損益計算書(PL)と貸借対照表(BS)の違いとは?内容や関係性をわかりやすく解説!

損益計算書の見方

損益計算書は、「収益」「費用」「利益」という3要素で構成されます。

損益計算書を見ることで、「企業がどのくらいの売上を得て(=収益)」、「経費をどれだけ使って(=費用)」、「どの程度の儲けがあったのか(=利益)」がひと目でわかります。収益から各費用を差し引いた利益がどの程度あるかを把握できます。

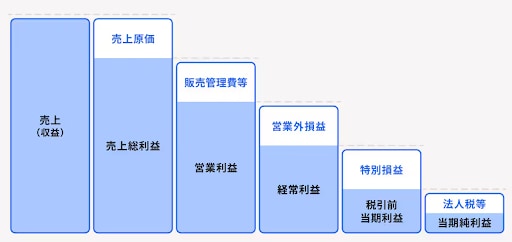

損益計算書の5つの利益

利益には、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つがあります。損益計算書を見れば、一会計年度でこれら5つの利益がどの程度あるのかを把握できます。

以下は、5つの利益を図式化したものです。

| 売上総利益(粗利益) | 商品やサービスを販売したことで得られる売上の総額「売上高」から、販売商品の仕入れや製造にかかった「売上原価」を引いたもの。企業のおおまかな収益を把握できる。

計算式:「売上総利益=売上高 - 売上原価」 |

|---|---|

| 営業利益 | 「売上高」から「売上原価」と商品の販促費用で発生した「販売費」と企業が一般管理業務を行うために必要な「一般管理費」を引いたもの。

計算式:「営業利益=売上高 - 売上原価 - (販売費及び一般管理費/販管費)」 |

| 経常利益 | 「営業利益」から本業以外の活動で得られる「営業外収益」と、借入金の利子など本業以外にかかる費用の「営業外費用」を差し引いたもの。

計算式:「経常利益=営業利益 + 営業外収益 - 営業外費用」 |

| 税引前当期利益 | 「経常利益」に不動産の売却利益などの特別利益や、災害損失などの特別損失を差し引いたもの。

計算式:「税引前当期純利益=経常利益 + 特別利益 - 特別損失」 |

| 当期純利益 | 「税引前当期利益」から法人税、住民税及び事業税、法人税等調整額を差し引いたもの。

計算式:「当期純利益=税引前当期純利益 - (法人税 + 住民税 + 事業税) ± 法人税等調整額」 |

損益計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、損益計算書をふくめた決算書を簡単に作成。

総勘定元帳や試算表、貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

損益計算書で使用する勘定科目

損益計算書と貸借対照表では、それぞれ使用する勘定科目が決まっています。損益計算書に含まれる「費用」と「収益」は、具体的に以下のように定義されています。

収益と費用の定義

- 収益:商品の売買やサービスの提供などで企業が獲得した収入

- 費用:事業活動で支払った経費、収益を得るために払った対価

【収益の主な勘定科目】

| 勘定科目 | 内容 |

|---|---|

| 売上 | 商品やサービスの売買によって得た収益 |

| 受取手数料 | 会社が受け取った手数料。ただし不動産会社の仲介手数料など主な収益に該当する手数料は売上として計上する |

| 受取利息 | 預金金利や国債・社債の利子など、貸付による利息 |

| 雑収入 | 買掛金の免除益や仕入割引など、営業外収益のうち取引金額が少ないもの |

| 有価証券売却益 | 株式・債券・手形などの有価証券の売却によって得た利益 |

【費用の主な勘定科目】

| 勘定科目 | 内容 |

|---|---|

| 給料 | 従業員に支払った給与・賃金 |

| 仕入 | 販売するために仕入れた商品に支払った金額。購入費用だけでなく関税なども含まれる |

| 広告宣伝費 | 新聞やWebなどに掲載する広告の出稿料、看板製作費用など、自社や自社の商品をPRするために使った金額 |

| 水道光熱費 | オフィスの水道や電気代など、事業に必要なインフラの費用 |

| 通信費 | インターネットなどの通信費用や電話代やはがき、切手代など |

損益計算書の書き方と作成手順

損益計算書は、貸借対照表やキャッシュ・フロー計算書などと合わせて決算時に作成する書類です。上記に加え、株主資本等変動計算書や個別注記表などとともに、税務署や株主総会へ提出します。

株主資本等変動計算書とは、株式会社における年間を通した株主資本の変動を記載した書類で、合同会社では「社員資本等変動計算書」と呼ばれます。個別注記表とは、損益計算書や貸借対照表などの注記事項を一覧にまとめた書類です。

損益計算書は、以下の4つのステップで作成します。

1.決算整理仕訳の実施

決算整理仕訳とは、決算時にのみ行う仕訳のことです。期中に作成した帳簿を見ながら売上が適切に計上されているか、現金・預金の残高と帳簿の数字に過不足がないかなどを確認し、当期における損益の額を確定させます。

減価償却費、貸倒引当金、税金の仕訳、棚卸資産、有価証券の期末時価など、決算整理仕訳が必要な項目はさまざまですが、これは企業の状況によって変わります。現預金も含め、現物と帳簿で金額が一致するか確認しましょう。

決算整理仕訳を行う際は、転記ミスがないように必ずダブルチェックを行いましょう。

【関連記事】

仕訳帳とは?書き方や仕訳例、基礎知識を解説

2.総勘定元帳への転記

決算整理仕訳で生じた追加仕訳を仕訳帳に反映させ、その結果を総勘定元帳に転記します。総勘定元帳とは、一会計年度の全取引を勘定科目ごとに記録する帳簿であり、企業の会計業務を適切に行ううえで必要な主要簿です。法律により、事業年度の確定申告書提出期限の翌日を起算日として7年間は保存しておかなければなりません。

出典:国税庁「No.5930 帳簿書類等の保存期間」

【関連記事】

総勘定元帳とは?書き方や仕訳帳との違いについても解説

3.試算表の作成

続いて、試算表を作成します。試算表とは、帳簿に記載のある全勘定科目の借方と貸方の金額がまとめされた書類のことで、「総勘定元帳が仕訳帳から正確に転記されていること」を確認するために使用します。

決算書の作成過程では膨大な量の転記が発生するため、試算表の活用には転記ミスや記入漏れといったヒューマンエラーを防ぐ目的があります。

試算表の作成には手間がかかりますが、正確な損益計算書を作成するための重要な工程です。

【関連記事】

試算表とは?種類や見方、効率的な作り方などについて解説

4.損益計算書の作成

試算表によって借方と貸方の金額が一致していることを確認できたら、総勘定元帳をもとに損益計算書の作成に移ります。数字の転記ミスや勘定科目の間違いに注意しながら作成していきましょう。

なお、損益計算書を作成するにあたって、一部の勘定科目は総勘定元帳から表記を変える必要があります。

損益計算書で表記を変える勘定科目

- 「売上」は「売上高」へ表記を変更

- 「仕入」は「売上原価」へ表記を変更

「金額」の欄は左右に分け、「受取利息」「受取配当金」「雑収入」などの小項目は左側、「売上高」「売上原価」「営業外収益合計」「経常利益」などの大項目は右側に記載します。

損益計算書はExcelのテンプレート(ひな形)などを使って作成することも可能ですが、会計ソフトを活用すれば通常の仕訳入力から損益計算書の作成まで行えます。作成にかかる時間や手間を大幅に省けるのはもちろん、転記ミスなどを防ぐことにもつながるため、活用をおすすめします。

損益計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、損益計算書をふくめた決算書を簡単に作成。

総勘定元帳や試算表、貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

損益計算書の書き方に関する注意点

損益計算書を実際に作成する際は、下記の3点に注意しましょう。

複式簿記での正確な帳簿づけが不可欠

損益計算書のベースとなるのは、あくまでも複式簿記で作成した帳簿です。この帳簿を正しく作成しておかなければ、正確な損益計算書を作成することができません。

正確な帳簿づけを徹底するには、記入ミスなどを減らす必要があります。その点では、簿記の知識がなくてもミスなく簡単に帳簿を作成できる会計ソフトが有用です。会計ソフトを利用すれば、業務の効率化にもつながります。

【関連記事】

複式簿記とは?複式簿記の記帳方法や単式簿記との違いをわかりやすく解説

費用収益対応の原則に従う

「費用収益対応の原則」とは、収益とそれに直接関連する費用を同じ会計期間に計上するという考え方です。それにより収益と費用の適切な関係を確保し、一会計年度の損益状況を正確に反映できます。

たとえば、製品Aの売上に直接関連する原材料費や製造費は、製品Aの売上と同じ期間に費用として計上しなければなりません。

費用配分の原則に従う

「費用配分の原則」とは、費用の支出額を当期の費用と翌期以降の費用に期間配分する原則のことです。

たとえば200万円で備品を購入した(費用)時点で、向こう5年間の利用を予定しているとします。この備品は企業の収益獲得に5年間貢献することとなり、購入した期間の支出額は200万円となりますが、それ以降の期間の支出額は0円です。この場合、実際には収益の獲得に貢献しているにもかかわらず、費用がかかっていないことになってしまいます。

そこで、「費用配分の原則」を利用して当期の費用と次期以降の費用に配分します。この場合は、5年間にわたり年間40万円の費用が発生するという形で処理されます。

2,000,000円(購入費)÷ 5年間 = 400,000円(一会計年度で計上する費用)

固定資産の場合は減価償却により費用配分の計算が行われ、資産の種類によって配分できる年数(耐用年数)は決まっています。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

まとめ

損益計算書は、一定期間の企業の経営成績を示す決算書類で、収益力を把握できます。損益計算書で使われる勘定科目や3つの構成要素、4ステップにわたる手順、書き方に関する注意点などを事前に把握しておき、正しい損益計算書の作成に努めましょう。

よくある質問

損益計算書には何を書くべき?

損益計算書には、一会計年度における「収益」「費用」「利益」を記載します。

利益には「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5種類があり、損益計算書を確認すればそれぞれの利益がどの程度あるかを把握できます。

詳しくは記事内の「損益計算書の5つの利益」をご覧ください。

損益計算書の作成手順は?

損益計算書は、下記の手順で作成していきます。

- 決算整理仕訳の実施

- 総勘定元帳への転記

- 試算表の作成

- 損益計算書の作成

作成方法には「手書きする」「表計算ソフトを使う」「会計ソフトを使う」といった選択肢がありますが、数字の転記ミスなどを防ぎやすく、データの連携も容易な会計ソフトの利用をおすすめします。

詳しくは記事内の「損益計算書の書き方と作成手順」をご覧ください。

損益計算書の書き方に関する注意点は?

損益計算書の書き方は複雑で大変に思えるかもしれませんが、下記のポイントを意識しながら正しく作成しましょう。

- 複式簿記での正確な帳簿づけが不可欠

- 表記の変更が必要な勘定科目がある

- 費用収益対応の原則に従う

- 費用配分の原則に従う

詳しくは記事内の「損益計算書の書き方に関する注意点」をご覧ください。

監修 神谷 竜介

2014年税理士登録。税理士法人H&Pに所属し、主に会社の合併・分割をはじめ、その他の法人業務を担当。