監修 安田亮 安田亮公認会計士・税理士事務所

損金とは、法人税法上、売上原価や販売費・一般管理費などの費用、損失を指します。

会計上の費用とは取り扱いが異なるため、会計上で計上した費用全てを税法上の損金にできるわけではありません。法人税の税額計算や申告を適切に行うためには、損金の取り扱いを正しく理解する必要があります。

本記事では、損金と費用・経費との違いや損金算入・損金不算入となる勘定科目、損金経理で注意が必要な項目についてわかりやすく解説します。

目次

初心者でも!freee会計で経理時間を半分に

一度の入力・修正で複数の業務が自動で完了するため、重複作業や転記作業はほぼ発生しません。

freee会計なら、インボイス制度・電子帳簿保存法も完全対応!

手作業の時間をできるだけなくしたい方は、ぜひお試しください!

損金とは?

損金とは、法人税法上、売上原価や販売費・一般管理費などの費用、損失のことです。

法人税を計算する際の所得金額は、益金(法人税法上の収益)の額から損金の額を差し引いて計算します。

法人税法で定められた損金に算入すべき金額は、法律で別段の定めがあるものを除く、以下の金額です。

- 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

- 前号[1]に掲げるもののほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。)の額

- 当該事業年度の損失の額で資本等取引以外の取引に係るもの

※ [ ]内は編集部注

損金と費用・経費との違い

損金と費用・経費は、企業の支出という点では同じです。ただし、損金が法人税法上の概念であるのに対して、費用は会計上の概念という点で違いがあります。

「事業に関係する支出」を指すのは、費用や経費です。会計上の費用は、企業会計原則を始めとした会計のルールに則っていれば、全額計上が認められます。

一方で、法人税法上の概念である損金の場合は、会計上の費用にあたるものでも、一部または全部の計上が認められないことがあります。法人税の計算では、計上自体を認めるべきではない費用や、計上できる金額に制限を設けるべき費用があるからです。

そのため、企業会計では計上している費用であっても、税務上の損金には当てはまらないケースがあります。

損金算入・損金不算入とは

損金算入とは、会計上は経費計上できないものの、税務上は損金として計上できる費用を損金に算入することです。単に「損金に算入すること」を指し、売上原価や販売費・一般管理費などの費用、損失を損金として処理することを指す場合もあります。

一方、損金不算入とは、会計上は経費計上できるものの、税務上は損金として計上できない費用を算入しないことです。こちらも単に「損金に算入しないこと」を指し、損金算入が認められていない費用項目について損金に含めない場合を指すこともあります。

損金算入できるものは、法人税法上、算入に限度額や条件が設定されているケースがほとんどです。一例として以下が挙げられます。

損金算入できるものの例

- 減価償却費

- 貸倒引当金

- 租税公課

減価償却費は、資産ごとに固定資産の価値を減少させていく、現金の支出を伴わない会計上の費用です。税務上では、資産ごとに価値が減少していく割合が設定され、一定額を毎年損金として算入します。この「一定額」が税務上の限度額で、限度額を超えた分は損金算入できません。

貸倒引当金は、売掛金や貸付金などの債権が取引先の倒産などによって回収不能の状態に陥った場合を想定し、あらかじめ計上しておく損失額です。法人税法上、中小法人であれば損金算入が認められますが、算入できる金額は一定の方法で算出される限度額までとなっています。

また、国や地方自治体に納付する税金、公共団体などに納付する交付金や罰金を総称する「租税公課」においては、損金として算入できないものが限定列挙されています。たとえば、法人税や法人住民税などは損金不算入となります。

損金に算入できる勘定科目

損金経理において損金に算入できる会計上の勘定科目と内容は、主に下表の通りです。

| 会計上の勘定科目 | 内容 |

|---|---|

| 租税公課 | 法人事業税・固定資産税・印紙税・事業税・事業所税・償却資産税・自動車税など |

| 減価償却費 | 固定資産(建物・構築物・器具備品など)の耐用年数に応じて分割した取得価額 |

| 保険料 | 損害保険料や生命保険料のうち、法人税法等により損金算入が認められた金額 |

| 修繕費 | 事業用の建物や器具備品などの資産を修繕するための支出のうち、資産の維持管理や原状回復に必要と認められた部分の金額 |

| 水道光熱費 | 電気代や水道代、ガス代など |

| 消耗品費・雑費 | 文房具の購入金額、発生頻度が低い少額の費用 |

| 支払利息 | 借入金に対する利息の支払い金額 |

| 給与・福利厚生費・ 法定福利費 | 従業員の給与や慶弔見舞金、社会保険料、労働保険料など |

損金に算入できない勘定科目

損金に算入できない勘定科目は、主に下表の通りです。

| 会計上の勘定科目 | 内容 |

|---|---|

| 租税公課 | 法人税・地方法人税・延滞税・延滞金・加算税など |

| 役員報酬 | 定期同額給与・事前確定届出給与・業績連動給与に該当しない役員報酬 |

| 交際費等 |

接待飲食費の50%の損金算入の特例、中小法人の定額控除限度額までの損金算入の特例が適用されない 接待飲食費や贈答品費など |

| 減価償却超過額 | 減価償却限度額以上に費用計上した部分の金額 |

| 寄付金 | 寄付金のうち法人税法上、損金と認められていないもの |

損金の算入・不算入で特に注意すべき点

税務上の損金算入・損金不算入の取り扱いにおいて、会計処理上の取り扱いと違いがあるため特に注意すべき項目は次の3つです。

損金の算入・不算入で注意が必要な項目

- 租税公課

- 役員報酬

- 交際費

以下でそれぞれ解説します。

租税公課

事業活動を通じて企業に課される税金にはさまざまな種類があり、損金に算入できるものと損金不算入となるものに分かれます。

たとえば、事業税や固定資産税、印紙税は損金に算入できますが、法人税や延滞税は損金に算入できません。損金算入・損金不算入となる税項目を正確に区別し、適切に処理する必要があります。

出典:国税庁「No.5300 租税公課等の損金算入の可否と租税の損金算入時期」

役員報酬

役員報酬を損金に算入するためには一定の要件を満たす必要があります。損金に算入できるのは以下の3つのいずれかに該当する役員報酬です。

損金に算入できる役員報酬

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

定期同額給与とは、1ヶ月以下の一定の期間ごとに支払われる役員報酬のことです。定期同額給与の金額を変更できるのは、原則としてその事業年度開始の日から3ヶ月以内に限られます。

事前確定届出給与とは、支払金額・支払時期を事前に税務署に届け出ている役員報酬のことです。事前確定届出給与として損金に算入するためには、所定の期日までに税務署に届出を提出する必要があります。

業績連動給与とは、企業の業績に応じて支払われる役員報酬のことです。損金に算入できる業績連動給与は、利益や株価など所定の指標に基づいて客観的に給与額が計算できるものに限られます。

出典:国税庁「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」

交際費

交際費とは、得意先や仕入先をはじめとした事業に関係する者への接待・贈答などのためにかかる費用です。交際費の損金算入の取り扱いは企業の規模によって異なります。

| 期末の資本金額 または出資金額 | 交際費の損金算入・不算入 |

|---|---|

| 100億円超 | 交際費は損金不算入 |

| 1億円超 | 接待飲食費の50%を損金算入可能 |

| 1億円以下 |

以下いずれかの選択適用 ①接待飲食費の50%を損金算入 ②年間800万円までの交際費の全額損金算入 |

期末の資本金額または出資金額が1億円以下の中小企業では、大企業に比べて損金に算入できる費用の対象範囲が広くなっています。

なお、従業員の慰安を目的とした運動会・旅行などのために通常要する費用は、交際費には該当せず、福利厚生費として扱われます。ただし、福利厚生費は一定の条件を満たさない場合、損金不算入となる点に注意が必要です。

また、社外の人との飲食などに際して発生する1人あたり1万円以下の飲食費も、交際費には含まれず、損金への算入が認められます。

出典:国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

まとめ

損金とは、法人税法上、売上原価や販売費・一般管理費などの費用、損失のことです。

損金は会計上の費用とは取り扱いが異なり、全ての費用・損失を損金として算入できるわけではありません。会計上と税務上での取り扱いの違いや損金算入・損金不算入となる勘定科目の種類を理解したうえで、会計・税務それぞれで適切に処理を行う必要があります。

特に、租税公課・役員報酬・交際費は、税務と会計で取り扱いに違いがあるため、計上の可否や計上金額を間違えないように注意が必要です。損金として算入できる場合でも一定の限度額や条件が設けられていないか、確認するようにしてください。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

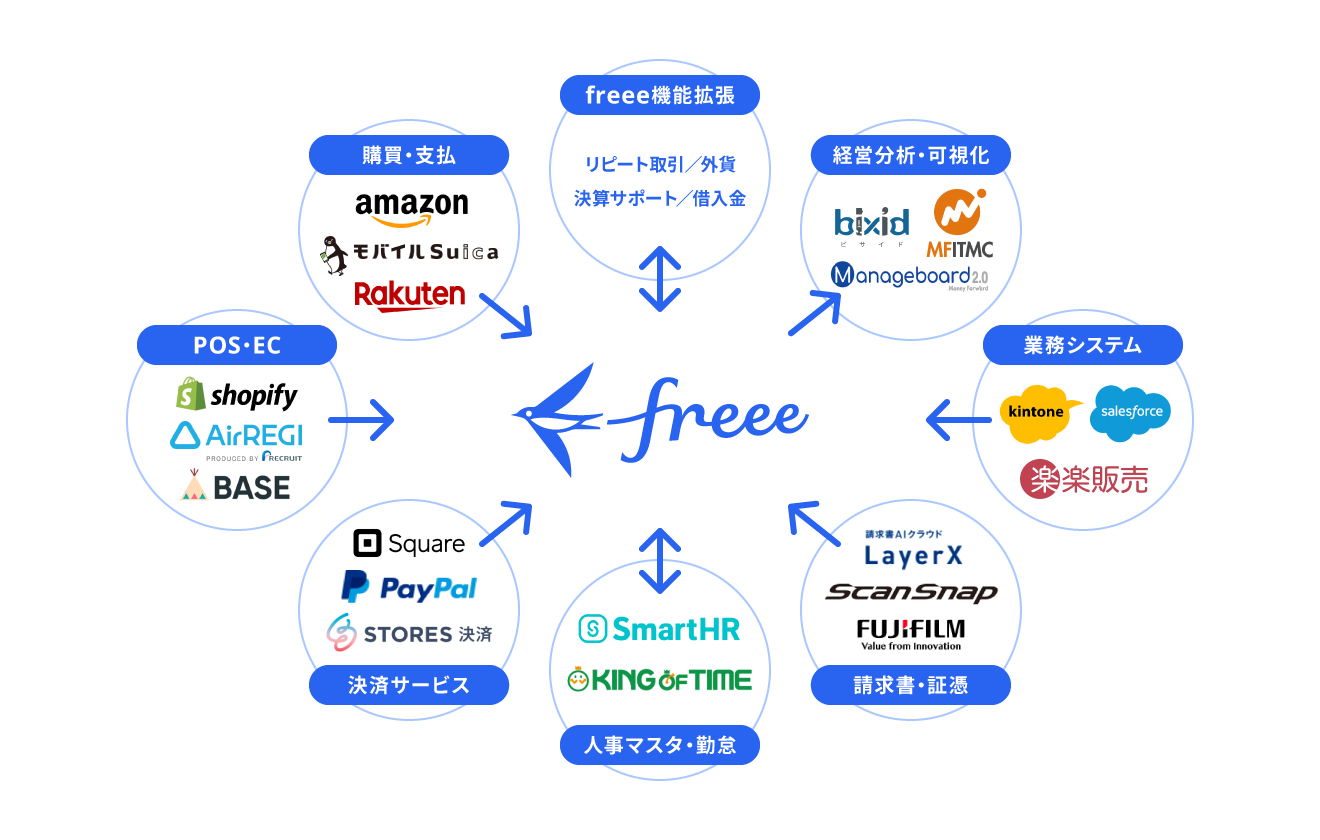

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

損金と経費の違いは

法人税法上の損金は会計上の経費とは定義が異なります。損金は法人税の課税対象となる所得を算出するために使われる項目です。会計上は経費として計上しているものでも、税務上の損金には当てはまらないケースがあります。

詳しくは「損金とは?」で解説しています。

損金に算入できるものの具体例は?

損金に算入できるものには、法人事業税や固定資産税、水道光熱費・従業員の給与・福利厚生費などがあります。限度額や条件が設定されているものもあるため、算入の処理を行う際には確認が必要です。

詳しくは「損金に算入できる勘定科目」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。