監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

連結決算とは、親会社に子会社や関連会社を加え、一つのグループとみなして行う決算のことです。すべての企業に連結決算の義務があるわけではありませんが、対象となる企業は対応が必要です。

また、連結決算には子会社の情報なども必要なため、スムーズに進めるためには事前準備が欠かせません。

本記事では、連結決算の対象となる企業や連結決算が必要な理由、作成する財務諸表の種類などについて解説します。

目次

- 連結決算とは

- 連結決算とグループ通算制度の違い

- 連結決算の対象になる企業の範囲

- 連結決算が必要な理由

- グループ全体の業績を明確にする

- 不正を防止する

- 融資を受けやすくする

- 連結財務諸表の種類

- 連結決算の流れ

- 1.親会社が、全ての子会社の個別財務諸表を収集する

- 2.親会社の財務諸表と子会社の財務諸表を合算し、連結調整前財務諸表を作成する

- 3.連結修正仕訳を行う

- 4.連結財務諸表を作成する

- 連結決算を行う際のポイント

- 事前に親会社と子会社のスケジュール調整をしておく

- 親会社と子会社で会計基準を統一しておく

- 義務付けられていな中小企業も行うとよい

- システムを導入する

- まとめ

- freeeでビジネスの成長と効率化を促進

- よくある質問

使いやすくはじめやすい統合型の会計システム

freee会計は、短期での導入と運用開始が実現できる統合型の会計システムです。紙の管理や保管等の業務を一掃し、クラウドを活用したデジタル化をスムーズに実現できるので、経理業務にかかる作業時間もコストも削減できます。

連結決算とは

連結決算とは、親会社に子会社や関連会社を加え、一つのグループとみなして行う決算のことです。

それぞれの企業が単独で行う決算では、グループ間の取引も企業ごとに計上され、売上を操作できてしまう問題があります。連結決算ではグループ内の取引を相殺して処理するため、正確な経営状態が把握できます。

連結決算の進め方は、まず各会社が個別で決算処理を行い、その後にグループ内で合算する流れです。

連結決算とグループ通算制度の違い

グループ通算制度とは、完全支配関係にある企業グループ内の各法人が個別に法人税額の計算および申告を行い、その中で損益通算等の調整を行う制度です。グループ通算制度によって、企業は損益通算による節税効果や欠損金の繰越ができること、税額控除限度額が増えるメリットがあります。

連結決算は会計処理が目的であるのに対し、グループ通算制度は税務処理が目的であることが違いだと言えるでしょう。

【関連記事】

グループ通算制度とは?連結納税制度との違いなどを図解

連結決算の対象になる企業の範囲

連結決算の対象となる企業の範囲は、会社法444条第3項と金融商品取引法第24条第1項で定められています。

会社法444条第3項では、連結決算が必要な会社を「事業年度の末日における大会社」であり「有価証券報告書を内閣総理大臣に提出しなければならない会社」と定めています。この場合の大会社とは、資本金が5億円以上または負債総額が200億円以上の株式会社のことです。

また、金融商品取引法第24条第1項では「金融商品取引所に上場されている有価証券」の発行者である会社に有価証券報告書の提出義務があり、連結決算で作成される連結財務諸表が必要だと示されています。

なお、連結決算の対象となる企業のうち、連結対象となる子会社の条件は次のとおりです。

- 他の会社の議決権の過半数を実質的に所有している場合

- 他の会社に対する議決権の所有割合が百分の五十以下であっても、高い比率の議決権を有しており、かつ、当該会社の意思決定機関を支配している一定の事実が認められる場合

中小企業など上記に該当しない場合、連結決算の実施は義務付けられていませんが、正確な経営状態の把握のために実施しても問題ありません。

出典:e-Gov法令検索「会社法第四百四十四条」

出典:金融庁「連結財務諸表原則 第三 一般基準」

連結決算が必要な理由

連結決算が必要とされる主な理由を3つ紹介します。

グループ全体の業績を明確にする

連結決算が必要とされる理由の一つは、グループ全体の業績を明確にするためです。

企業が個別に決算を行う場合、グループ間の取引がそれぞれの企業で計上されます。そのため、本来相殺して捉えるべき数字が売上として計上され、売上の改ざんといったリスクも生じます。

製造業のように事業内容によっては親会社から子会社に販売をするケースや、子会社間で取引が行われるケースなどもあり、個別の会計のみではグループ全体の売上等の把握が困難です。

連結決算によってグループ間の取引を正しく相殺することで、グループ全体の経営状態を明確に把握でき、経営判断にも役立てられます。

不正を防止する

グループ会社それぞれが個別に決算を行う場合、グループ全体の売上など正しい情報が見えづらくなるため、不正取引や不正会計を疑われるかもしれません。

たとえば、親会社が投資で出した損失や不良債権をグループ会社のものとしたり、親会社からグループ会社への販売を増やして利益を多く見せたりするようなケースがあります。

不正が発生すると、企業としての信用を失ってしまいます。連結決算で透明性の高い経営状況を示せると、ステークホルダーに安心感を与えることが可能です。

融資を受けやすくする

融資を受ける際は子会社や関連会社も審査の対象となるため、連結決算で作成する連結財務諸表も重要な判断材料です。

連結決算を行っていれば正確な経営状態が把握でき、透明性が高く不正のリスクも考えにくいため、融資の審査が円滑に進みます。

連結財務諸表の種類

連結決算で作成される連結財務諸表は以下のとおりです。

| 名称 | 内容 |

|---|---|

| 連結貸借対照表 | グループ全体の資産と負債を合算し、グループ間の投資や資本、債権、債務を相殺したもの |

| 連結損益計算書 | グループ全体の費用と収益を合算し、グループ間の売上や仕入れ、未実現損益などの相殺をしたもの |

| 連結包括利益計算書 | グループ全体の当期純利益に、株式や土地の含み損益などの「その他の包括利益」を加減したもの |

| 連結株主資本等変動計算書 | 主に親会社の株主に帰属する株主資本の変動事由を示したもの |

| 連結キャッシュ・フロー計算書 | グループ全体のキャッシュの動きを「営業活動」「投資活動」「財務活動」に分けて示したもの |

| 連結附属明細表 | 連結財務諸表の内容を補足する重要な書類で、社債や借入金などの明細を示したもの |

【関連記事】

損益計算書とは? 項目別の見方やチェックポイント、活用法を解説

キャッシュ・フロー計算書とは?計算方法や見方、作り方のポイントを解説

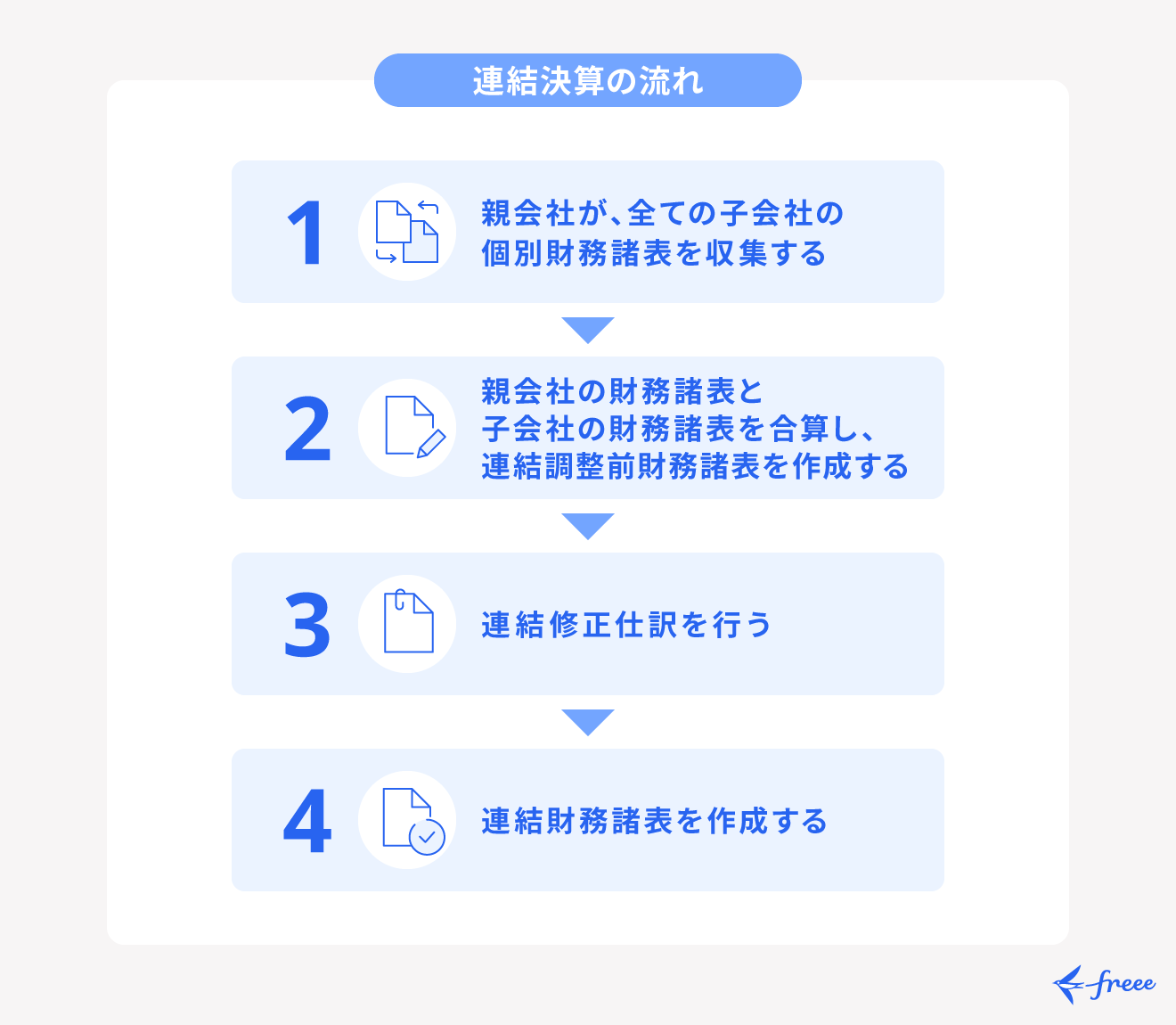

連結決算の流れ

連結決算は以下の流れで進めていきます。

連結決算では親会社だけでなく子会社の情報も必要となるため、担当者は全体の流れを把握して円滑に進めましょう。

1.親会社が、全ての子会社の個別財務諸表を収集する

まずは資産・負債・資本金の各勘定の期中仕訳や決算整理仕訳を行い、損益勘定や残高勘定の確定処理を済ませることで、個別財務諸表を親会社と子会社ごとに作成します。その後、親会社は全ての子会社が作成した個別財務諸表を集めます。

2.親会社の財務諸表と子会社の財務諸表を合算し、連結調整前財務諸表を作成する

親会社と子会社の個別財務諸表の資産・負債・損益をすべて単純に合算し、連結調整前財務諸表を作成します。

3.連結修正仕訳を行う

連結調整前財務諸表の値から、親会社と子会社の間の債権債務、商品の販売や役務の提供などの内部取引分を相殺または消去します。

また、投資と資本の相殺消去や税効果の調整も必要です。年度末にいずれかの連結会社の資産となっている棚卸資産・固定資産・有価証券等に含まれる未実現利益も消去されます。

4.連結財務諸表を作成する

連結修正仕訳が終了したら、連結財務諸表の完成です。

連結決算を行う際のポイント

連結決算を行う際のポイントを3つ紹介します。

事前に親会社と子会社のスケジュール調整をしておく

グループ会社間で事前にスケジュールを調整しておくと、連結決算をスムーズに行うことができます。

連結決算では親会社と子会社の財務諸表を合算する必要があるため、親会社だけが先に処理を進めることはできません。

なお、上場企業の決算短信は決算期末後45日以内に開示を行うことが適当であり、30日以内が望ましいとされています。

早い段階から親会社と子会社の経理担当者でスケジュールを決めておき、スムーズに連結決算を始められる状態にするのがおすすめです。

出典:日本取引所グループ「決算短信」

親会社と子会社で会計基準を統一しておく

親会社と子会社で会計基準を統一しておくことも重要です。連結財務諸表は、親会社と子会社・関連会社で会計基準を統一したうえで作成する必要があります。

異なる会計基準を採用していると、連結決算で合算や相殺を行う前に調整を行う必要があり、想定以上の労力がかかります。

普段から同じ会計基準で統一しておくことで、連結決算をスムーズに進められるでしょう。

出典:企業会計基準委員会「企業会計基準第22号 連結財務諸表に関する会計基準 第17項」

義務付けられていな中小企業も行うとよい

連結決算が義務付けられていない中小企業でも、実施するとメリットが得られます。連結決算はグループ全体の会計状態が明確になるため、ステークホルダーへ安心感を与えることができ、融資も通りやすくなる可能性があります。

子会社との連携など手間がかかる業務もありますが、事前に準備をすればスムーズに進められます。メリットを享受するために、中小企業も連結決算を行うのがおすすめです。

システムを導入する

連結決算・連結会計に対応した会計システムの導入によって作業をスムーズに進められます。

連結決算・連結会計では、企業単体での決算と比較すると複雑な会計処理が必要です。しかし、連結決算に対応するシステムがあれば、必要な情報を自動で収集・処理できます。

また、会計システムを活用すると、計算ミスや転記ミスなどの人的ミスを防ぐ効果もあります。そのため、会計システムの導入は効率的な連結決算につながるでしょう。

【関連記事】

会計システムとは?種類や機能、導入メリット、選び方を解説

まとめ

連結決算とは、親会社に子会社や関連会社も加え、一つのグループとみなして行う決算です。連結決算を行うことで企業の業績の透明性が増し、ステークホルダーからの信頼を得たり、融資が受けやすくなったりする効果が期待できます。

また、連結決算が義務付けられていない企業が透明性を示すために実施することも可能です。連結決算は子会社などの情報も必要となるため、事前に全体像を把握してスムーズに進められるよう準備しておきましょう。

freee会計でビジネスの成長と効率化を促進

統合型クラウド会計ソフトのfreee会計は、日々の業務で蓄積された財務・経営データを自動で分析・集約し「経営の意思決定に必要なデータ」をリアルタイムで出力できる経営管理ツールです。

こんな企業様におすすめ

- 予算と実績のズレをなくしたい

- 経営の意思決定に財務データを生かしたい

- 各部門から月次決算資料を集めるのに時間がかかる

- 管理会計がなかなか機能せずに悩んでいる

- 部門やプロジェクト、社員ごとなど多面的に予実の分析がしたい

freee会計で実現できること

freee会計なら経理業務の自動化を促進し、時間もコストも削減できます。お金の動きの見える化を実現し、適切な経営判断がしやすくなります。

- ペーパーレス経理

紙業務が多い業務をすべてオンライン化し、ミスの元になる転記等の手作業での業務自体をなくすことがで、大幅な工数削減を可能にします。 - 複雑な経理をかんたんに

複雑で属人化しやすい経理業務を、かんたんで誰もが使いやすいシステムに。法改正に対応した業務への移行もスムーズに行えます。 - 経営データの可視化・リアルタイム化

1つの統合データベースで管理しているから、売上利益など見たい数字をいつでもすぐに確認が可能に。ビジネスの見通しが立てやすくなります。

経理業務の改善にご興味のある方は、こちらのページから詳細をご確認いただけます。

よくある質問

連結決算とは何ですか?

連結決算とは、親会社に子会社や関連会社も加え、一つのグループとみなして行う決算のことです。

詳しくは記事内「連結決算とは」で解説しています。

連結決算はどの企業が対象となりますか?

連結決算の対象になる企業は、会社法444条第3項と金融商品取引法第24条第1項で定められています。

詳しくは記事内「連結決算の対象になる企業の範囲」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。