監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

圧縮記帳とは、有形固定資産を取得する際に得た補助金や保険金などの利益を将来に繰り延べる制度のことです。

圧縮記帳を用いることで、補助金や保険金などを受給した初年度の税負担が軽減されます。これによって資金繰りの負担が少なくなり、必要な固定資産の取得がしやすくなる点がメリットです。

この記事では、圧縮記帳とは何か、メリット・デメリット、圧縮記帳の対象となる補助金・保険金の種類と限度額、圧縮記帳の方法を解説します。

目次

freee会計は減価償却もまとめて処理

freee会計は会計ソフトと一体型だから、登録から仕訳まで固定資産をまとめて管理できるので手間を減らせます。

圧縮記帳とは

圧縮記帳とは、有形固定資産を取得する際に得た補助金や保険金などの利益を、将来に繰り延べる制度のことです。この制度は、法人税法と租税特別措置法によって規定されています。

具体的には、補助金などの収益を固定資産の取得価額から差し引いた金額を圧縮損として計上し、収益金と相殺することで、取得した初年度の税負担を減らす効果があります。

通常、補助金は法人税上の益金となるため、固定資産を取得する際に補助金を得ると初年度の課税所得が上がってしまいます。これにより資金が不足する状況を回避するために設けられた制度が、圧縮記帳です。

圧縮記帳によって税負担が減るのは有形固定資産を取得した初年度だけであり、最終的に支払うべき税金の金額は変わらず、税金が免除されるわけでもありません。しかし圧縮記帳によって補助金の恩恵を受けやすくなり、かつ初年度の負担が抑えられることから法人にとってメリットのある制度といえます。

また、有形固定資産の取得価額から収益金を差し引くことで、減価償却費も一時的に少なくなります。ただし、2年目以降は減価償却費が少ない分、課税所得が増える点に注意が必要です。

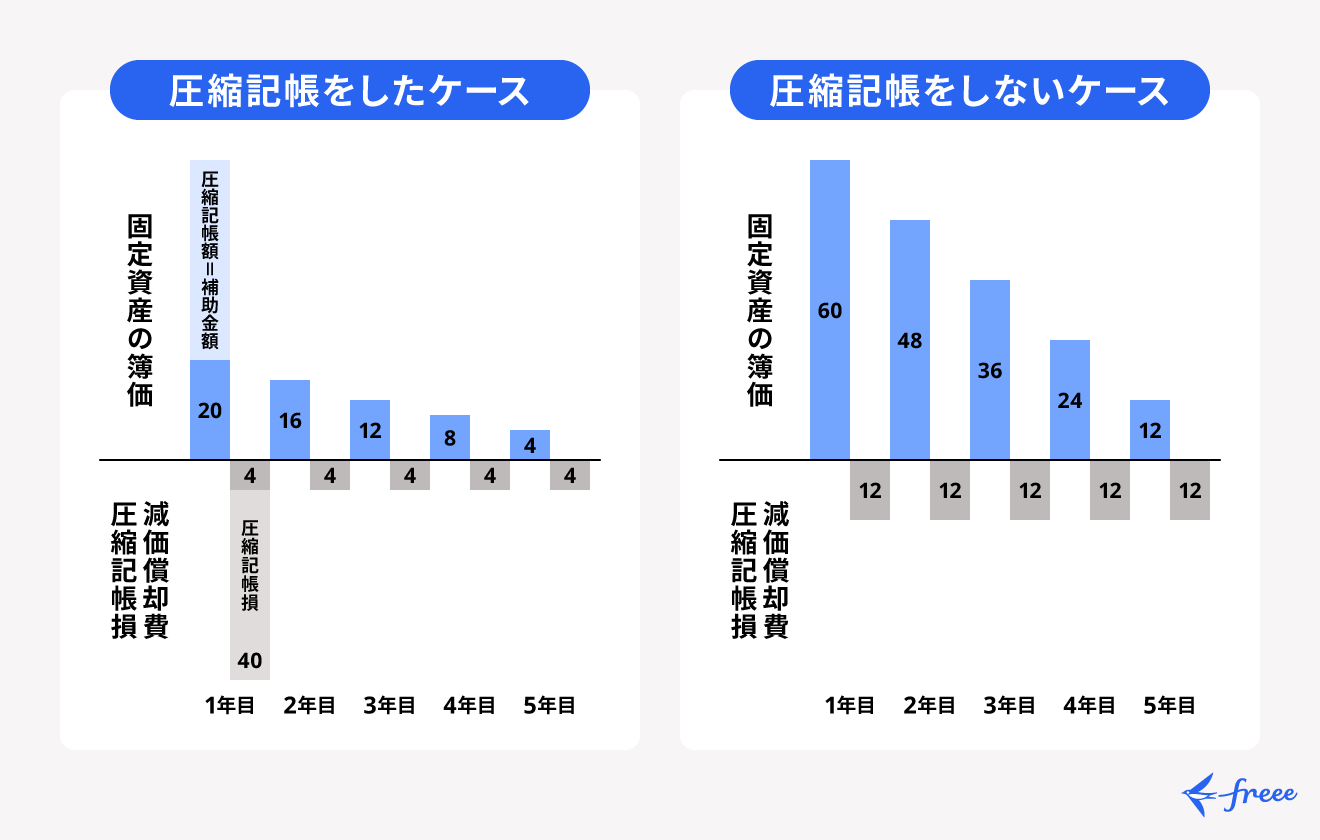

圧縮記帳をする場合としない場合の比較

圧縮記帳をするかどうかで、具体的にどのような違いが出るかを見てみましょう。

60万円の設備投資に対して40万円の補助金を受け取った場合に、減価償却は5年の定額法を用いると、圧縮記帳をしたケースとしないケースでは、下図のような差が生じます。

圧縮記帳が適用される要件

圧縮記帳を用いるかどうかは任意とされています。用いる場合は、以下の要件をすべて満たす必要があります。

圧縮記帳の適用要件

1.圧縮限度額の範囲内で次のどれかの経理方法によること

・帳簿価額を損金経理により減額する方法

・確定した決算において積立金として積み立てる方法

・決算確定の日までに剰余金の処分により積立金として積み立てる方法

2.確定申告書に圧縮記帳経理額の損金算入についての明細を添付すること

3.清算中の法人でないこと

圧縮記帳のメリット

前述のとおり、圧縮記帳を用いるメリットは補助金や保険金などを受給した初年度の税負担が軽減され資金繰りに余裕が生まれることです。

これによって必要な固定資産を取得しやすくなり、事業への積極的な投資を検討できるようになります。

圧縮記帳のデメリット

圧縮記帳のデメリットとして、翌年度以降の税負担が増えることが挙げられます。圧縮記帳された分は翌年度以降に分割して納付しなければならないため、最終的な納税額が減るわけではありません。

また、圧縮記帳を適用した固定資産を多く保有する場合、資産管理において区別の手間がかかる可能性があります。圧縮記帳を適用する固定資産とそうでない固定資産は分けて管理する必要があり、会計処理も複雑になる傾向があります。

そのほか、圧縮記帳を適用した固定資産を途中で売却した場合、取得価額が減額されている分売却益が増えて、課税所得が大きくなるケースもあります。

圧縮記帳が適用される対象・限度額

圧縮記帳が適用される対象には以下のものが挙げられ、それぞれに限度額が設定されています。

- 国庫補助金

- 工事負担金

- 保険差益

- 交換差益

- 特定資産の買換

- 非出資組合の賦課金

国庫補助金

国庫補助金とは、国が地方公共団体に対して特定の施策を奨励するために出される寄付金のことです。国から直接給付される補助金でなくても、国の補助金を原資とするものであれば圧縮記帳の対象になります。

ただし、すべての国庫補助金に圧縮記帳を適用できるわけではないため注意が必要です。圧縮記帳が適用される国庫補助金の具体的な例は、以下のとおりです。

- IT導入補助金

- 小規模事業者持続化補助金

- 事業再構築補助金

- ものづくり補助金(ものづくり・商業・サービス生産性向上促進補助金)

この場合の圧縮限度額は、固定資産の取得に充てた国庫補助金の額までとなっています。

出典:国税庁「No.2202 国庫補助金等を受け取ったとき」

出典:e-Gov法令検索「法人税法 第42条」

工事負担金

電力やガス、水道、鉄道などの公益事業を行う会社が、サービスの提供に伴う設備や施設などの建設費として利用者から資金や資材の提供を受ける場合、工事負担金に該当します。

圧縮限度額の金額は、固定資産の取得価額から、提供を受けた金銭の価額を控除した額になります。

出典:国税庁「第3節 工事負担金で取得した資産の圧縮記帳」

出典:e-Gov法令検索「法人税法 第45条」

保険差益

保険差益は、災害によって保有する固定資産が消失・損壊した場合に保険金を受け取り、新たに代替の資産を取得したケースなどに適用されます。

ただし、あくまでも固定資産に対して支払われた保険金のみが対象になります。圧縮限度額の算出方法は以下のとおりです。

圧縮限度額の計算式

保険差益金 × (代替資産の取得等に充てた保険金等の額(保険金等の額 - 滅失経費の額))

保険差益金 = (保険金 - 滅失経費) - 被害部分の固定資産帳簿価額

出典:国税庁「No.5608 保険金等で取得した固定資産等の圧縮記帳」

出典:e-Gov法令検索「法人税法 第47条」

出典:e-Gov法令検索「法人税法施行令 第85条・第87条」

交換差益

交換差益とは、時価で譲渡及び取得したものとして所得計算が行われることにより、取得した資産の時価が譲渡した資産の帳簿価額を上回るときに生じる譲渡益のことをいいます。これらも圧縮記帳の対象となります。

圧縮限度額の算出方法は以下のとおりです。

圧縮限度額の計算式

取得資産の価額 - (譲渡資産の譲渡直前の帳簿価額 + 譲渡経費の額)

出典:国税庁「No.5600 土地や建物を交換したときの圧縮記帳」

出典:e-Gov法令検索「法人税法 第50条」

出典:e-Gov法令検索「法人税法施行令 第50条・第92条」

特定資産の買換

特定の譲渡資産を譲渡したのちその年度内に買換資産を取得し、取得から一年以内に買換資産を事業に用いた場合にも、圧縮記帳が適用されます。ただし圧縮記帳の対象となる資産の種類には所定の要件があります。

圧縮限度額の算出方法は以下のとおりです。

圧縮限度額の計算式

圧縮基礎取得価額 × 差益割合 × 80%

差益割合 = (譲渡対価の額 − (譲渡資産の帳簿価額 + 譲渡経費の額)) ÷ 譲渡対価の額

※圧縮基礎取得価額は、買換資産の取得価額と譲渡資産の譲渡対価の金額のうち、いずれか少ない金額のこと

出典:国税庁「No.5651 特定資産を買い換えた場合の圧縮記帳」

出典:e-Gov法令検索「租税特別措置法 第65条の7」

非出資組合の賦課金

非出資組合とは出資のない協同組合などのことで、非出資組合の賦課金とは、事業活動のために組合員に負担してもらった資金を指します。

この賦課金を固定資産の取得または改良に充てた場合、圧縮記帳の対象になります。圧縮限度額は、工事負担金の圧縮限度額に準じると定められています。

出典:国税庁「第4節 非出資組合が賦課金で取得した資産の圧縮記帳」

出典:e-Gov法令検索「法人税法 第46条」

圧縮記帳の方式

圧縮記帳には、主に次の2つの方式があります。

- 直接減額方式

- 積立金方式

一般的には積立金方式を採用するほうが、会計上、望ましいとされています。それぞれの特徴を解説します。

直接減額方式

直接減額方式は、固定資産の取得原価を直接減額する方式です。

特別損失の「固定資産圧縮損」を用いて、補助金の分だけ固定資産の簿価から減額します。補助金と固定資産圧縮損が相殺されるため損益は発生しません。具体的な仕訳は以下のとおりです。

300万円の国庫補助金を受け取った場合

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 3,000,000円 | 国庫補助金収入 | 3,000,000円 | 国庫補助金交付など |

500万円の機械装置を購入した場合

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 機械装置 | 5,000,000円 | 普通預金 | 5,000,000円 | 機械装置購入など |

補助金分を圧縮損として計上する場合

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 固定資産圧縮損 | 3,000,000円 | 機械装置 | 3,000,000円 | 圧縮損計上など |

圧縮後の取得価額で減価償却を行う場合:取得価額から圧縮損を引いた価値分に対する減価償却(500万円 - 300万円 = 200万円)

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 減価償却費 | 400,000円 | 機械装置 | 400,000円 | 償却費計上 |

減価償却費の計算方法については、別記事「減価償却とは?償却できる資産や計算方法、耐用年数をわかりやすく解説」をあわせてご覧ください。

積立金方式

積立金方式は、補助金などの額を圧縮積立金として積み立て、純資産の部に計上したうえで、徐々に圧縮積立金を取り崩していく方式です。

固定資産本来の取得価額のまま減価償却する点が直接減額方式と異なっています。圧縮積立金は税務上、損金算入されるため、課税所得の対象にはなりません。具体的な仕訳は以下のとおりです。

300万円の国庫補助金を受け取った場合

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 3,000,000円 | 国庫補助金収入 | 3,000,000円 | 国庫補助金交付など |

500万円の機械装置を購入した場合

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 機械装置 | 5,000,000円 | 普通預金 | 5,000,000円 | 機械装置購入など |

補助金分を圧縮積立金として計上する場合

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 繰越利益剰余金 | 3,000,000円 | 圧縮積立金 | 3,000,000円 | 圧縮積立金の計上 |

圧縮後の取得価額で減価償却を行う場合:取得価額500万円に対する減価償却

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 減価償却費 | 1,000,000円 | 機械装置 | 1,000,000円 | 償却費計上 |

少額減価償却資産の特例との併用が可能

圧縮記帳は「少額減価償却資産の特例」と併用が可能です。

少額減価償却資産の特例とは、取得価額が30万円未満の固定資産の年度取得合計が300万円まで単年で損金処理できる特例のことです。圧縮記帳制度との併用により、固定資産を取得した初年度の税負担が、さらに軽減されます。

まとめ

有形固定資産を取得する際に得た補助金や保険金などの利益を将来に繰り延べる圧縮記帳を活用することで、固定資産取得初年度の税負担減が図れます。圧縮記帳を用いるかどうかは任意ですが、適用されるための諸要件があるため注意しましょう。

また、圧縮記帳にもいくつか方式があるため、導入する場合は自社にあった方法を検討する必要があります。本記事で解説した内容を参考にしてみてください。

freee会計は固定資産管理の機能も標準搭載。

freee会計は固定資産の管理は会計ソフトでまとめて管理できます。しかも追加コストなしで利用できます。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

<コンテンツ例>

よくある質問

圧縮記帳とは?

圧縮記帳とは、有形固定資産を取得する際に得た補助金や保険金などの利益を将来に繰り延べる制度のことです。

詳しくは記事内「圧縮記帳とは」をご覧ください。

圧縮記帳をしないとどうなる?

圧縮記帳をしない場合、圧縮記帳をする場合と比較して固定資産取得(補助金・保険金受給)初年度の税負担と減価償却費が多くなります。

詳しくは記事内「圧縮記帳をする場合としない場合の比較」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。