監修 安田亮 安田亮公認会計士・税理士事務所

キャッシュ・フロー計算書とは、企業の現金などの動きをまとめた書類で、企業の資金繰りの状況を確認できる書類です。キャッシュ・フロー計算書の作り方には「直接法」と「間接法」の2種類の作成方法があり、特徴が異なります。

キャッシュ・フロー計算書に書かれた数字を正しく読み取って事業経営に活かすためには、直接法と間接法それぞれで記載された数字の持つ意味や違いを理解しておく必要があります。

本記事では、キャッシュ・フロー計算書の概要や直接法と間接法の違い、直接法による作成方法、直接法のメリット・デメリットについて解説します。

目次

キャッシュフロー計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、キャッシュフロー計算書をふくめた決算書を簡単に作成。

損益計算書や貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

キャッシュ・フロー計算書とは

キャッシュ・フロー計算書とは、一定期間における企業の資金の増減をまとめた書類です。損益計算書と貸借対照表と同じ財務三表のひとつで、英語では「Cash Flow Statement」と記載されることから、略してC/Fと呼ばれることがあります。

財務三表とは、それぞれ以下のとおりです。

財務三表

- 貸借対照表:資産・負債・純資産を示し、企業の財務状況を確認できる

- 損益計算書:収益や費用を示し、事業の収益性を確認できる

- キャッシュ・フロー計算書:現金の増減を示し、企業の資金繰りを確認できる

キャッシュ・フロー計算書は、損益計算書と貸借対照表からでは読み取れない現金などの動きを示します。上場企業には作成義務があり、非上場企業で作成義務がない場合でもキャッシュ・フロー計算書を作成すると、資金繰りの状況を確認しやすくなり事業経営に活かすことができます。

キャッシュ・フロー計算書は以下の3つの区分で構成されます。

| 区分 | 概要 | 含まれる主な金額 |

|---|---|---|

| 営業活動によるキャッシュ・フロー (営業キャッシュ・フロー) | 企業が本業とする事業の運営によってどれくらいの現金などを得たかを表す | 仕入、売上 など |

| 投資活動によるキャッシュ・フロー (投資キャッシュ・フロー) | 事業を運営するうえで必要な投資に関連して現金などがどのように出入りしたかを表す | 有形固定資産の取得額、売却額 など |

| 財務活動によるキャッシュ・フロー (財務キャッシュ・フロー) | 資金の調達や借入金の返済によって現金などがどのように出入りしたかを表す | 金融機関からの借入れ、株式・社債の発行費 など |

キャッシュ・フロー計算書についてより詳しく知りたい方は、別記事「キャッシュ・フロー計算書とは?計算方法や見方、作り方のポイントを解説」をご覧ください。

出典:e-Gov法令検索「金融商品取引法|第二十四条」

キャッシュ・フロー計算書の直接法とは

キャッシュ・フロー計算書の作り方には「直接法」と「間接法」の2種類の方法があります。直接法とは、営業収入、原材料または商品の仕入による支出など、主要な取引ごとにキャッシュ・ フローの総額を表す方法です。

一般的に、「投資キャッシュ・フロー」と「財務キャッシュ・フロー」では直接法を用います。「営業キャッシュ・フロー」は、直接法でも間接法でも問題ありませんが、間接法を選択することが一般的だといえます。

| 区分 | 作成方法 |

|---|---|

| 営業キャッシュ・フロー | 直接法または間接法 |

| 投資キャッシュ・フロー | 直接法 |

| 財務キャッシュ・フロー | 直接法 |

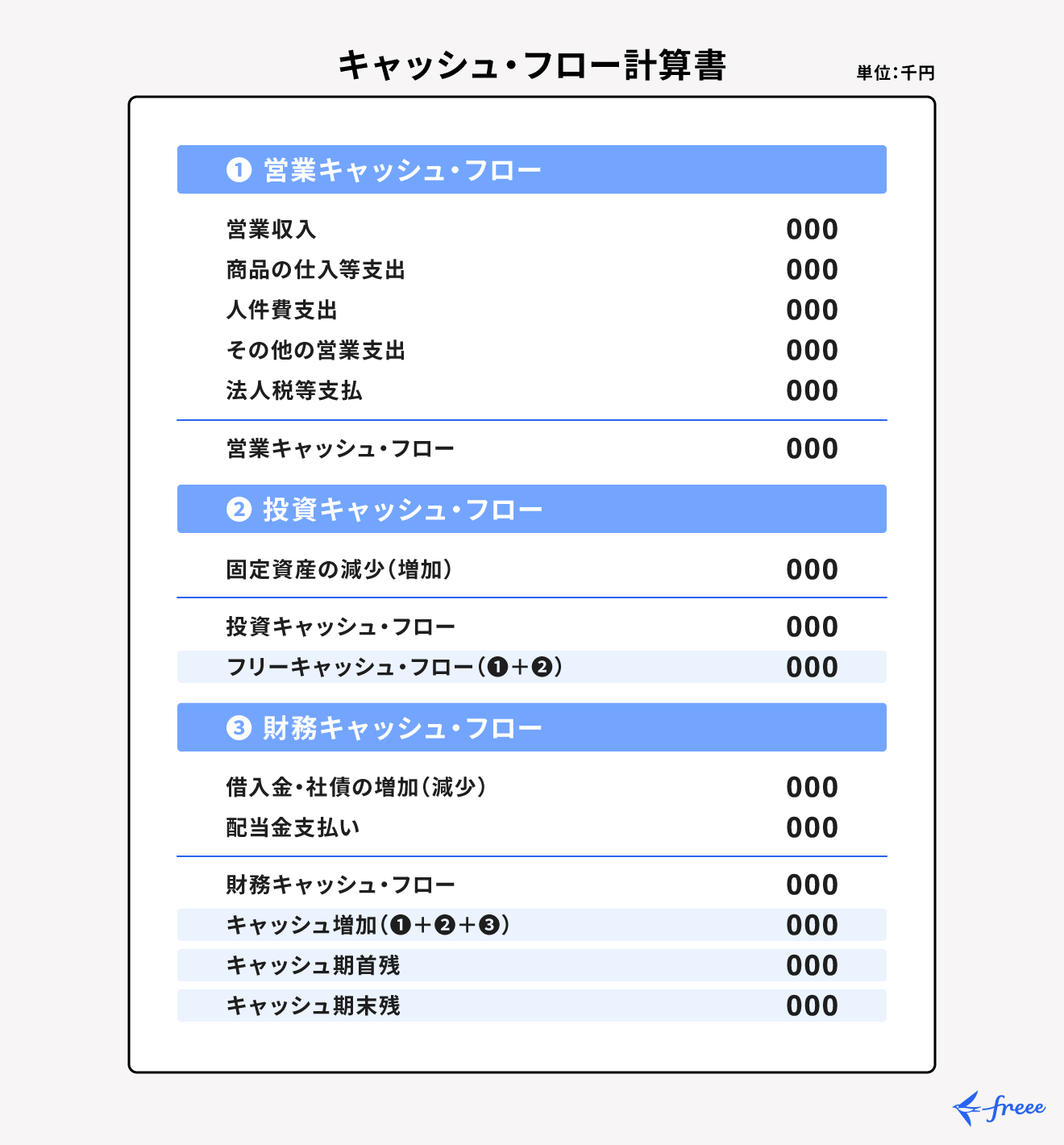

以下は、すべての区分で直接法を用いた場合のキャッシュ・フロー計算書の例です。

直接法では、商品・サービスの販売による収入や仕入による支出など、各項目の金額を直接計算してキャッシュ・フロー計算書に記載します。

項目ごとに総額で表示することでキャッシュの流れの全体像を把握しやすくなり、将来のキャッシュ・フローの見通しを立てやすくなる点が特徴です。

出典:e-Gov法令検索「財務諸表等の用語、様式及び作成方法に関する規則 第二節 キャッシュ・フロー計算書の記載方法」

直接法と間接法の違い

間接法とは、損益計算書に記載された税引前当期純利益から営業利益に関係のないものを差し引いて「営業キャッシュ・フロー」を求める方法です。

直接法でも間接法でも最終的なキャッシュ・フローの合計額は一致しますが、合計額を求める際の計算過程が異なります。「営業キャッシュ・フロー」を直接法で示した場合と間接法で示した場合の違いは以下のとおりです。

| 直接法で示した場合 | 間接法で示した場合 | ||

|---|---|---|---|

| 項目 | 金額 | 項目 | 金額 |

| 営業収入 | 63,750 | 税引前当期純利益 | 20,000 |

| 商品の仕入等支出 | -21,250 | 減価償却費 | 3,750 |

| 人件費支出 | -6,250 | 売上債権の増加 | -2,500 |

| その他の営業支出 | -7,500 | 投資有価証券売却益 | 1,000 |

| 法人税等支払 | -10,000 | 棚卸資産の増加 | -1,000 |

| 買入債務の増加 | 7,500 | ||

| 法人税等支払 | -10,000 | ||

| 営業キャッシュ・フロー | 18,750 | 営業キャッシュ・フロー | 18,750 |

直接法では収入や支出の金額を集計しますが、間接法では収入や費用の金額を直接計算することはしません。法人税を引く前の税引前当期純利益から、以下のような項目を加算・減算してキャッシュ・フロー計算書に記載することで、間接的にキャッシュの流れを表示します。

間接法で加減する項目

- 非資金損益項目(減価償却費、のれん償却費など)

- 貸倒引当金の増減額

- 受取利息・受取配当金

- 支払利息

- 売上債権(売掛金、受取手形など)

- 棚卸資産

- 仕入債務(買掛金、支払手形など)

直接法は主要な項目の金額が直接記載されているため、将来のキャッシュ・フローを予測しやすい点が特徴です。ただし、貸借対照表や損益計算書にはない情報でキャッシュ・フロー計算書を作成するため、項目ごとに集計しなければならず作成に手間がかかります。

一方で、間接法によるキャッシュ・フロー計算書の場合は、損益計算書と貸借対照表の項目を参照すれば比較的簡単に作成できます。しかし、直接法のように収入や支出の金額を直接確認できるわけではありません。

間接法での「営業キャッシュ・フロー」の作り方については、別記事「キャッシュ・フロー計算書の間接法とは?作り方や直接法との違いをわかりやすく解説」をご覧ください。

直接法でのキャッシュ・フロー計算書の作り方

ここでは、キャッシュ・フロー計算書のうち「営業キャッシュ・フロー」を直接法で作成するときの流れを紹介します。

直接法の作成手順

- 手順1. 営業収入を集計する

- 手順2. 原材料または商品の仕入による支出を集計する

- 手順3. 人件費の支出を集計する

- 手順4. その他の営業支出を集計する

直接法を採用するのであれば、作成にあたって損益計算書と貸借対照表のほかに、キャッシュの増減を伴う取引だったのかを確認するため総勘定元帳も準備します。

手順1.営業収入を集計する

「営業キャッシュ・フロー」の「営業収入」欄には、営業収入に関する金額のうち現金の増減を伴う取引分の金額を集計して記入します。

集計対象とする主な項目は以下のとおりです。総勘定元帳などで金額を確認して集計してください。

- 売上のうち現金売上で現金が増加した額

- 売掛金や受取手形のうち現金で回収した額

- 売上に関わる前受金の額 など

手順2.原材料または商品の仕入による支出を集計する

「原材料または商品の仕入支出」欄には、仕入による支出のうち現金の増減を伴う取引分の金額を集計して記入します。

集計対象とする主な項目は以下のとおりです。

- 仕入のうち現金仕入で現金が減少した額

- 買掛金や支払手形のうち現金で支払った額

- 仕入に関わる前渡金など

手順3.人件費の支出を集計する

「人件費の支出」欄には、月々の給料や賞与などの人件費のうち現金支払額を集計して記入します。支払事由が当期に発生している場合でも未払分は集計に含めません。

手順4.その他の営業支出を集計する

「その他の営業支出」欄には、損益計算書の「販売費及び一般管理費」に含まれる項目の中から未払分を差し引いた額を集計して記入します。

集計した各数字をもとに計算すれば「営業キャッシュ・フロー」の小計を算出できます。

直接法のメリット

間接法と違い、直接法は収入・支出の金額を確認できるため、キャッシュ・フローの実態を詳しく把握できる点がメリットです。

直接法によるキャッシュ・フロー計算書には、以下の5つの特徴があります。

| 特徴 | 概要 |

|---|---|

| 付加価値性 | 企業の営業活動において収入と支出それぞれの総額を表示するため、貸借対照表や損益計算書では得ることができない情報を確認できる |

| 将来のキャッシュ・フロー予測 | 営業活動の具体的なキャッシュインやキャッシュアウトが明確に確認できることで、どこからキャッシュの収入があり、どこへキャッシュの支出があったのかわかる |

| 合目的性 | 一定期間のキャッシュインフローとキャッシュアウトフローを捉えていくという点で、キャッシュ・フロー計算書の作成目的と整合性が取れている |

| 一貫性 | キャッシュ・フロー計算書の3つの区分すべてを直接法で記載すれば同じ表示方法となり一貫性がある |

| 明瞭性 | キャッシュインとキャッシュアウトの内訳が明らかになる |

間接法によるキャッシュ・フロー計算書では、貸借対照表と損益計算書から作成するため合目的性はありません。

また、「営業キャッシュ・フロー」を間接法で作成すると、直接法で作成する「投資キャッシュ・フロー」と「財務キャッシュ・フロー」とは作り方が違ってしまい一貫性がなくなりますが、直接法を採用すれば同じ表示となり一貫性を持ちます。

そして、間接法によるキャッシュ・フロー計算書では減価償却費が記載されますが、これは現金の増減を伴う取引ではありません。減価償却費が現金取引と関係があるかのように見えますが、直接法ならキャッシュの取引のみとなるため明瞭性があります。

直接法のデメリット

直接法は作成に手間がかかる点がデメリットです。主要な取引ごとにキャッシュ・フローの基礎データが必要になるので、直接法でキャッシュ・フロー計算書を作成すると時間がかかります。作り方の点では間接法のほうが簡単です。

直接法はキャッシュの出入りが明確になるなどのメリットがあることから、国際会計基準IFRSでは直接法の使用を推奨しています。しかし、実務上、日本では作成に手間がかかる直接法ではなく間接法を用いる企業が多くなっています。

まとめ

キャッシュ・フロー計算書の作成方法のひとつである直接法は、間接法に比べてキャッシュ・フローの実態を詳しく把握できる点がメリットです。ただし、キャッシュに関する主要取引の総額を集計する必要があるため作成には手間がかかります。

国際会計基準ではキャッシュ・フロー計算書の作成方法として直接法を推奨していますが、日本の会計基準では直接法と間接法いずれも認められていることから、多くの上場企業では手間のかからない間接法を採用しています。

直接法と間接法のどちらであってもメリットとデメリットはあるため、自社に適したキャッシュ・フロー計算書の作成方法を採用しましょう。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

キャッシュ・フロー計算書の直接法とは?

直接法とは、営業収入、原材料または商品の仕入による支出など、主要な取引ごとにキャッシュ・ フローの総額を表す方法です。

詳しくは記事内「キャッシュ・フロー計算書の直接法とは」をご覧ください。

キャッシュ・フロー計算書の直接法と間接法の違いとは?

キャッシュ・フロー計算書の作り方には直接法と間接法の2種類の方法があります。最終的なキャッシュ・フローの合計額は一致しますが計算過程が異なります。

詳しくは記事内「直接法と間接法の違い」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。