監修 宮川真一 税理士法人みらいサクセスパートナーズ

仕入れとは、販売目的で商品や原材料を購入することです。商品を仕入れた場合、会計帳簿では「仕入」「商品」などという勘定科目を用いて仕訳します。本記事では、仕入れの概要や計上基準に加え、商品を仕入れた際の仕訳方法について具体例を示しながら解説します。

さらに、仕入れにかかる消費税が控除される仕入税額控除や、2023年10月1日から導入されるインボイス制度についても説明しているため、ぜひ参考にしてみてください。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

仕入れとは

仕入れとは、一般的に「販売目的で商品や原材料を購入すること」を指します。仕入れで物品を購入した場合、会計帳簿では「仕入」「商品」などという勘定科目を用いて計上を行います。

仕入れの計上基準

仕入れの「計上基準」とは、会計帳簿へ反映するタイミングのことです。仕入れの計上基準は、大きく以下の4種類に分類されます。

| 計上基準 | 会計帳簿へ反映するタイミング |

|---|---|

| 1.出荷基準 | 取引先が商品を出荷した日付で計上 |

| 2.入荷基準(引渡基準) | 商品が自社に入荷した日付で計上 |

| 3.検収基準 | 入荷した商品が注文と合っているか、破損などがないか確認する「検収」が完了した日付で計上 |

| 4.回収基準 | 商品の決済が完了した日付で計上 |

どの計上基準を採用するかは会社の実情に応じて判断します。ただし、適正な会計処理を継続して行うために、一度採用した処理方法は毎期継続しなければなりません。企業会計では、「会計処理の手続きは毎期継続して適用し、みだりに変更してはならない」とする「継続性の原則」が定められているためです。

計上基準は会社ごとに異なるものの、建設業や金融業など、業種や業界によっては統一されている部分もあります。

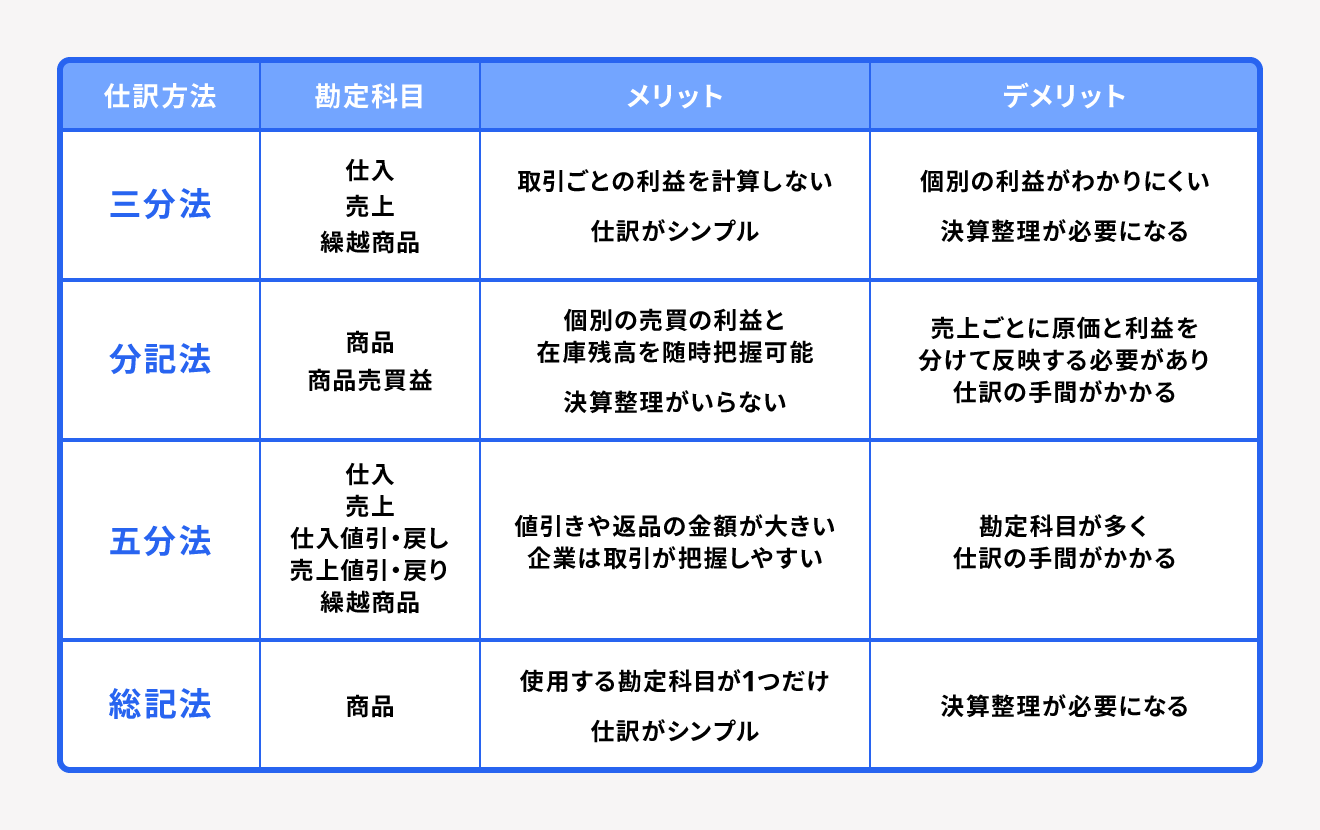

商品を仕入れた際の仕訳方法

商品を売買する際の仕訳方法にはいくつか種類がありますが、ここでは下表のとおり、4つの方法について紹介します。

三分法

三分法とは、商品の売買を「仕入」「売上」「繰越商品」という3種類の勘定科目で仕訳する方法です。

取引ごとの利益を計算せず、仕訳がシンプルでわかりやすいため、多くの企業で採用されています。特に大量の商品を仕入れ、販売している企業に向いている仕訳法です。

ただし、三分法は個別の利益を把握しづらく、決算整理が必要となる点には注意が必要です。

分記法

分記法は、商品の売買を「商品」「商品売買益」という2種類の勘定科目を使用して仕訳する方法です。「商品売買益」とは、売上から原価を引いた儲け(粗利)を指します。

分記法は、商品が高額で、取り扱う商品の種類が少ない企業に向いていますが、売上ごとに原価と利益を分けて反映する必要があり、仕訳の手間がかかる点はデメリットです。

五分法

五分法では、商品の売買を「仕入」「売上」「仕入値引・戻し」「売上値引・戻り」「繰越商品」という5つの勘定科目を使って仕訳します。

「仕入値引・戻し」と「売上値引・戻り」は、以下の内容を指します。

- 仕入値引:仕入れた商品の品質不良・数量不足・破損などが理由による値引き

- 仕入戻し:仕入れた商品の品質不良・破損などが理由による返品

- 売上値引:販売した商品の品質不良・量目不足・破損などが理由による値引き

- 売上戻り:販売した商品の品質不良・破損などが理由による返品

値引きや返品の機会が多い企業にとっては、取引を把握しやすいため、五分法が最適です。

ただし、勘定科目の数が5つ存在するため、慣れないと仕訳に時間と手間がかかる点はデメリットだといえます。

総記法

総記法は以下のとおり、商品の売買を「商品」という勘定科目のみを使って仕訳する最もシンプルな方法です。

- 商品を仕入れたとき:仕入原価を記帳

- 商品を販売したとき:売価を記帳

ただし、総記法では仕入原価と売価が混同してしまい、決算整理も複雑になりやすい点がデメリットです。実際に、総記法を採用している企業の例はほとんどありません。

「三分法」「分記法」の仕訳方法を具体的に確認

仕入れの仕訳方法について解説します。使用されることが多い「三分法」と、さらに「分記法」においての仕入れ、販売、決算整理時の具体的な仕訳方法を、例題を用いて説明します。

「三分法」では仕入れ時に現金を使用した場合及び、銀行口座への振り込みを使用して送料が発生した場合の2つの方法に分けて紹介しています。

三分法の仕訳例(仕入れ・販売・決算整理)

三分法の仕訳例(仕入れ・販売・決算整理)について解説します。三分法の場合、売上時の仕訳を売価で計上するため日々の記帳は簡単ですが、決算整理が必要です。

:商品の仕入れ時の仕訳: 現金で支払いの場合

XX年1月1日、商品価格10,000円の商品仕入れを現金で行う。商品は購入した日に検収し、自分で持ち帰った。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| XX年1月1日 | 仕入 | 10,000円 | 現金 | 10,000円 |

この場合は、どの計上基準を用いても日付は同じです。支払いは現金で行っているため、シンプルな仕訳となります。

商品の仕入れ時の仕訳:銀行口座への振り込みで支払いの場合

XX年3月1日、商品価格30,000円+送料500円の商品を銀行振込で注文した。商品は3月5日に取引先から出荷され、7日に入荷、8日に検収が完了。支払い口座への振り込みは4月10日に実施。

仕入れの計上基準は検収基準とする。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| XX年3月8日 | 仕入 | 30,500円 | 買掛金 | 30,500円 | 商品価格 30,000円、 送料500円 |

| XX年4月10日 | 買掛金 | 30,500円 | 預金 | 30,500円 | 商品価格 30,000円、 送料500円 |

注意すべきは、計上日付と使用する勘定科目です。仕入れの計上基準を検収基準とし、支払い完了は別日になる場合、「検収が完了した日」「支払いが完了した日(振り込み日)」の2段階で仕訳を行わなければなりません。

まずは、検収が完了した3月8日に、貸方科目に「買掛金」を使用して仕訳を行います。買掛金を使用する理由は、この段階ではまだ仕入れに対する支払いが完了していないためです。

そして、支払いが完了した4月10日に、貸方に「預金」を使用して買掛金の消し込みを行います。

なお、上記の例題では、商品価格に加えて「送料」も仕入の勘定科目で仕訳を切っています。送料は別の勘定科目を使うのではなく、仕入れ金額に含めて仕訳を行うのが一般的です。摘要欄に商品価格と送料を分けて記載しておくとわかりやすいでしょう。

勘定科目は買掛金ではなく、「未払金」でもよいのか?

買掛金、未払金はいずれも「代金支払債務」を表す勘定科目ですが、その取引が本来の営業活動に関わるかどうかで扱いが変わります。

たとえば、会社の主力商品や材料を掛取引で仕入れた場合は買掛金、消耗品などの経費を掛取引で行った場合は未払金を利用しましょう。

商品の販売時の仕訳

XX年1月1日、商品を20,000円で仕入れる。その仕入れた商品の一部を2月1日に13,000円で販売し、現金を得た。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| XX年1月1日 | 仕入 | 20,000円 | 現金 | 20,000円 |

| XX年2月1日 | 現金 | 13,000円 | 売上 | 13,000円 |

三分法の場合、売価(13,000円)を売上で計上します。ただし、この時点では利益がわからないため、利益を把握するには決算整理が必要です。

決算整理時の仕訳

XX年3月31日、期首の商品棚卸高が10,000円、期末の商品棚卸高が20,000円であった。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| XX年3月31日 | 仕入 | 10,000円 | 繰越商品 | 10,000円 |

| XX年3月31日 | 繰越商品 | 20,000円 | 仕入 | 20,000円 |

三分法では、決算整理時に繰越商品の仕訳が必要です。

日常の記帳処理はシンプルですが、決算整理仕訳が必要になります。決算整理仕訳をしないと実態が把握できないことから、三分法はリアルタイムでの確認には不向きです。

分記法の仕訳例(仕入れ・販売・決算整理)

ここでは、分記法の仕訳例(仕入れ・販売・決算整理)について解説します。分記法は個別の売買の利益と在庫残高を随時把握できるため、決算整理が必要ない点がメリットです。

商品の仕入れ時の仕訳: 現金で支払いの場合

XX年1月1日、商品価格10,000円の商品仕入れを現金で行う。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| XX年1月1日 | 商品 | 10,000円 | 現金 | 10,000円 |

分記法では、勘定科目の「商品」や「商品売買益」を使って記帳する決まりがあります。なお「商品」は、資産の勘定科目、「商品販売益」は収益の勘定科目です。

商品の販売時の仕訳

XX年1月1日、商品を10,000円で仕入れる。その仕入れた商品を2月1日に13,000円で販売し、現金を得た。

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| XX年1月1日 | 商品 | 10,000円 | 現金 | 10,000円 |

| XX年2月1日 | 現金 | 13,000円 | 商品 | 10,000円 |

| 商品売買益 | 3,000円 |

貸方には商品の原価(商品)と売買益(商品販売益)を記載します。分記法は、商品の購入と販売の差額から、利益がいくらになったのか確認できることが特徴です。

決算整理時の仕訳

三分法とは異なり、分記法の場合は決算整理仕訳は必要ありません。

仕入税額控除とは

前述した例題では消費税を考慮せずに説明しましたが、現実の取引においては消費税が発生します。また2023年10月1日から開始されるインボイス制度の導入によって、仕入税控除に関する変更点も発生するので、事前に制度の内容についても確認しましょう。

仕入れにかかる消費税に関しては、「仕入税額控除」という制度によって税額が控除される場合があります。

仕入税額控除の対象となる課税仕入れは、大きく下記の取引があります。

仕入税額控除の対象となる課税仕入れ

- 商品などの棚卸資産の購入

- 原材料等の購入

- 機械や建物等のほか、車両や器具備品等の事業用資産の購入又は賃借

- 広告宣伝費・厚生費・接待交際費・通信費・水道光熱費などの支払い

- 事務用品・消耗品・新聞図書などの購入

- 修繕費

- 外注費

出典:国税庁「仕入税額控除の対象となるもの」

現在、仕入税額控除に適用される要件は以下の3つです。

- 区分経理に対応した帳簿・請求書の保存

- 法定事項を帳簿に記載

- 区分記載請求書の保存

また、2019年10月1日から消費税は軽減税率(8%)と標準税率(10%)の複数税率となりました。それに伴い、2023年9月30日までは「区分記載請求書等保存方式」で税率ごとに分けて記載する必要があります。

【関連記事】

消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

2023年10月1日からはインボイス制度に変更となる

インボイス制度の正式名称は「適格請求書等保存方式」で、複数税率に対応した消費税の仕入税額控除の方式のことです。

2023年10月1日から開始され、適格請求書発行事業者のみが適格請求書を交付できます。適格請求書発行事業者が適格請求書を交付することで、取引先が消費税の仕入税額控除の適用を受けられるようになります。

そしてインボイス制度導入後は、現行の区分記載請求書の記載項目に加えて「登録番号」「適用税率」「税率ごとに区分した消費税額等」が記載された適格請求書のみが仕入税額控除の対象となります。

登録番号は、適格請求書発行事業者として登録された事業者ごとに付与されるTから始まる13桁の法人番号または13桁の番号のことです。

インボイス制度について詳しく知りたい方は、別記事「2023年10月から始まるインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

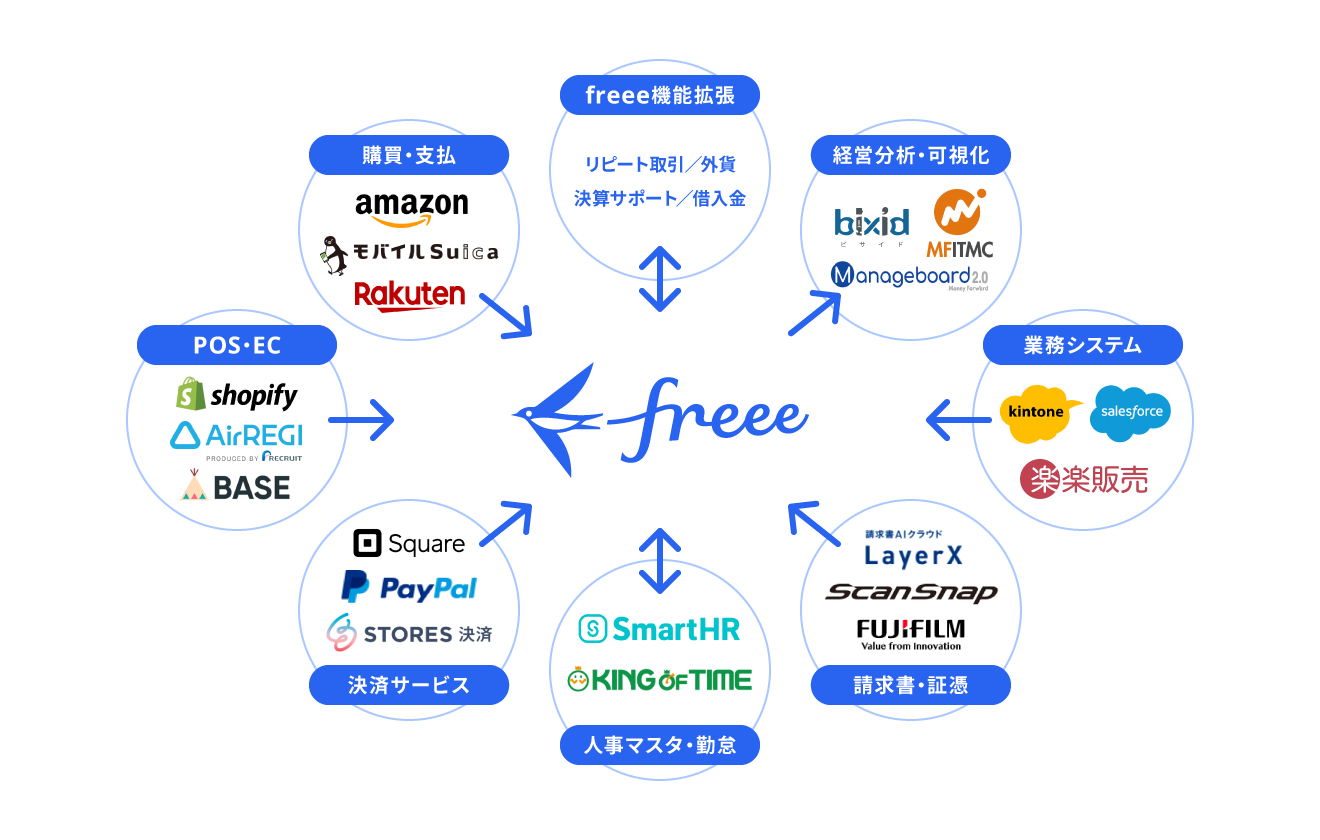

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

まとめ

商品を仕入れた場合、会計帳簿では「仕入」「商品」などという勘定科目を用いて仕訳します。仕訳方法はいくつか種類がありますが、三分法が用いられるケースが一般的です。

また、三分法に加え、分記法・五分法・総記法など、異なる種類の仕訳方法も存在します。それぞれにメリット・デメリットがあり、企業規模や会計処理の方針などによって適した方法があるため、性質を理解して使用しましょう。

よくある質問

仕入れはなぜ費用なの?

仕入れは、企業が事業を行ううえで発生する財貨やサービスの原価であるため、三分法の場合「費用」に該当します。

詳しくは記事内「仕入れとは」をご覧ください。

仕入れた商品の勘定科目は何になる?

三分法では「仕入」、分記法では「商品」という勘定科目がそれぞれ使われます。

詳細は記事内「商品を仕入れた際の仕訳方法」をお読みください。

「仕入」は貸方と借方どっち?

現金で支払いを行った場合、借方に「仕入」、貸方に「現金」となります。

詳しくは記事内「三分法の仕訳例(仕入れ・販売・決算整理)」をご覧ください。

監修 税理士・CFP® 宮川真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは25年以上に及ぶ。 現在は、税理士法人みらいサクセスパートナーズの代表としてコンサルティング、税務対応を担当。また、事業会社の財務経理を担当し、複数企業の取締役・監査役にも従事。