税理士に聞く! 新型コロナ感染症特別貸付セミナー

経済活動に大きな影響をもたらしている新型コロナウィルス。中でも個人事業主やスモールビジネスの経営者にとっては、常に潤沢な資金を用意できるわけではなく大きな打撃となっているでしょう。そこで今回は、3月17日にスタートした日本政策金融公庫の緊急融資制度「新型コロナ感染症特別貸付」について、freee5つ星認定アドバイザーの野口五丈氏に解説していただきました。制度の利用方法と注意点、実際に融資された事例などを見ていきましょう。

- ▼ ウェビナー概要

- 配信日時: 2020年5月28日(木) 18:00 ~ 19:00

登壇者: リライル会計事務所 公認会計士・税理士 野口 五丈(いつたけ) 氏

https://advisors-freee.jp/advisors/59828 - ▼ ご登壇者プロフィール

- 1982年静岡県生まれ。freee 5つ星認定アドバイザー。中央大学 商学部会計学科卒業後、2005年有限責任監査法人トーマツ入所。同年、公認会計士試験合格。その後、都内の中小会計事務所を経て、2012年 野口五丈公認会計士事務所を設立。日本公認会計士協会東京会 学校法人委員会委員に就任。2018年、リライル会計事務所に事務所名を変更。

融資対象のポイントは「売上5%減少」

――本日は、「新型コロナ感染症特別貸付制度の具体的な利用方法と申請の注意点」と題しまして、リライル会�計事務所の野口先生よりお話いただきます。

野口氏(以下敬称略):本日はよろしくお願いします。今日は、このコロナ禍において多くのスモールビジネス事業者が活用している日本政策金融公庫の「新型コロナ感染症特別貸付制度」(以下、「コロナ融資」)についてお話したいと思います。中でも、当社のクライアントで融資の通った事例、残念ながらうまくいかなかった事例などもご紹介していきたいと思っています。

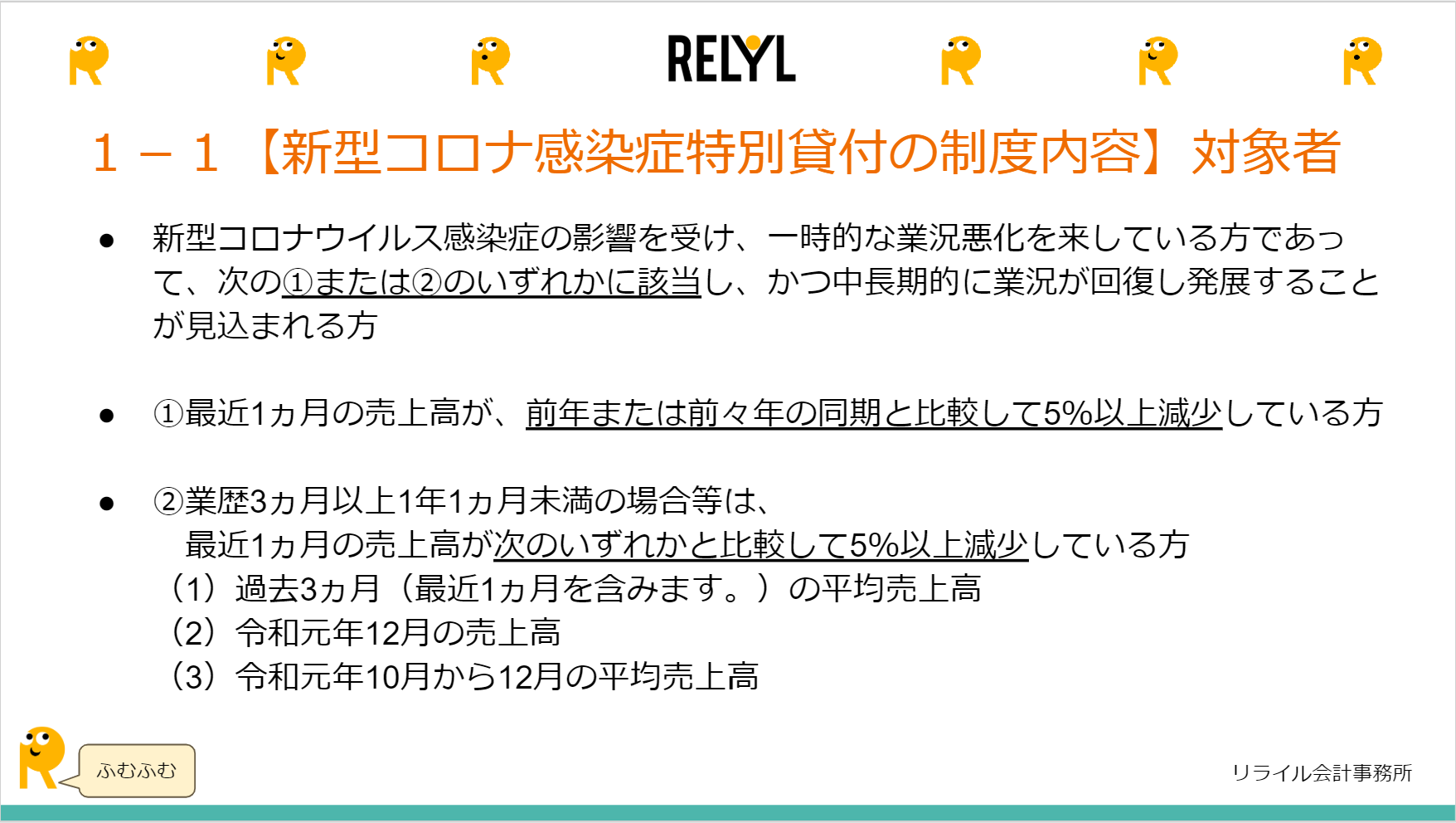

ではさっそく「コロナ融資」の制度内容を見ていきましょう。まず、融資の対象者は以下の通りです。

スライド1-1「新型コロナ感染症特別貸付の制度内容」対象者

野口:①か②に該当すればみなさんもれなく「コロナ融資」に申し込むことができます。これは法人も、フリーランスの方も同様です。具体的には、例えば2019年5月の売上高が100万円で、2020年5月の売上高が95万円だった場合、前年5月の売上より5%減少していることになります。すなわち①にあてはまるということです。

ただ、直近1年以内に法人化した方や開業した方は②に該当します。②の(1)については、2020年3~5月の平均売上高が100万円で、同じく2020年5月単月の売上高が90万円だった場合は、10%減少しているので融資の対象となります。この例では、2019年12月の売上が95万円であれば(��2)に当てはまりますし、2019年10~12月の平均売上高が95万円の場合は(3)に当てはまります。1年以内に起業された方もぜひ、公庫の「コロナ融資」を検討してみていただければと思います。

実質ほぼゼロ金利、無担保で6,000万円まで借入可能

野口:では次に、「コロナ融資」の借入条件について見てみましょう。

スライド1-2「新型コロナ感染症特別貸付の制度内容」条件

野口:こちらは限度額が6,000万円と設定されていて、利率は最初の3年間は基準金利マイナス0.9%というかなりの低金利となっています。ここで出てくる「基準金利」とは、業種・業態によってまちまちです。ただ、先日お手伝いした事例では、基準金利が約1.3%だったので実質の金利は0.4%でした。

もはや住宅ローンもびっくりの低金利で、これはとてもお得な制度だと思います。また、売上減少率が大きい場合(従業員5名以下の小規模事業者なら15%以上減少、それ以外の中小事業者なら20%以上減少、フリーランスの場合は要件なし)、自動的に利子補給を受けられる制度もあるので、実質無利子で融資を受けることもできます。

次に、返済期間について見てみましょう。これは上の図を見ていただけるとわかる通り、設備資金か運転資金かによって期間が異なります。通常なら設備資金は10年、運転資金は5~7年であることが多いですので、この制度は返済期間をかなり長期に設定できるのが特徴となっています。

据置期間とは、元金の返済が猶予され、利息だけ払い込めばいい猶予期間のことです。この制度では据置期間は5年以内。一般的には半年~1年であることを考えると、公庫が強い危機感を抱いていることがわかります。

ちなみに、「据置期間」の計算方法は、例えば「返済期間6年・据置期間1年」で借入したとすると、据置期間である最初の1年は利息のみの支払いでよく、据置期間終了後、残りの5年は毎月「元金+利息」の合計金額を返済していけばいいということです。

初取引なら7種類、2回目以降は3種類の書類が必要

スライド2-1「新型コロナ感染症特別貸付の申請方法」提出書類

野口:続きまして、具体的な申請方法です。まず必要な提出書類は、公庫と初めて取引する事業者は7種類、2回目以降の取引の場合は3種類となります。さすがに初取引の事業者はそろえる書類が多くて大変ですが、2回目以降の事業者はかなり簡略化されています。

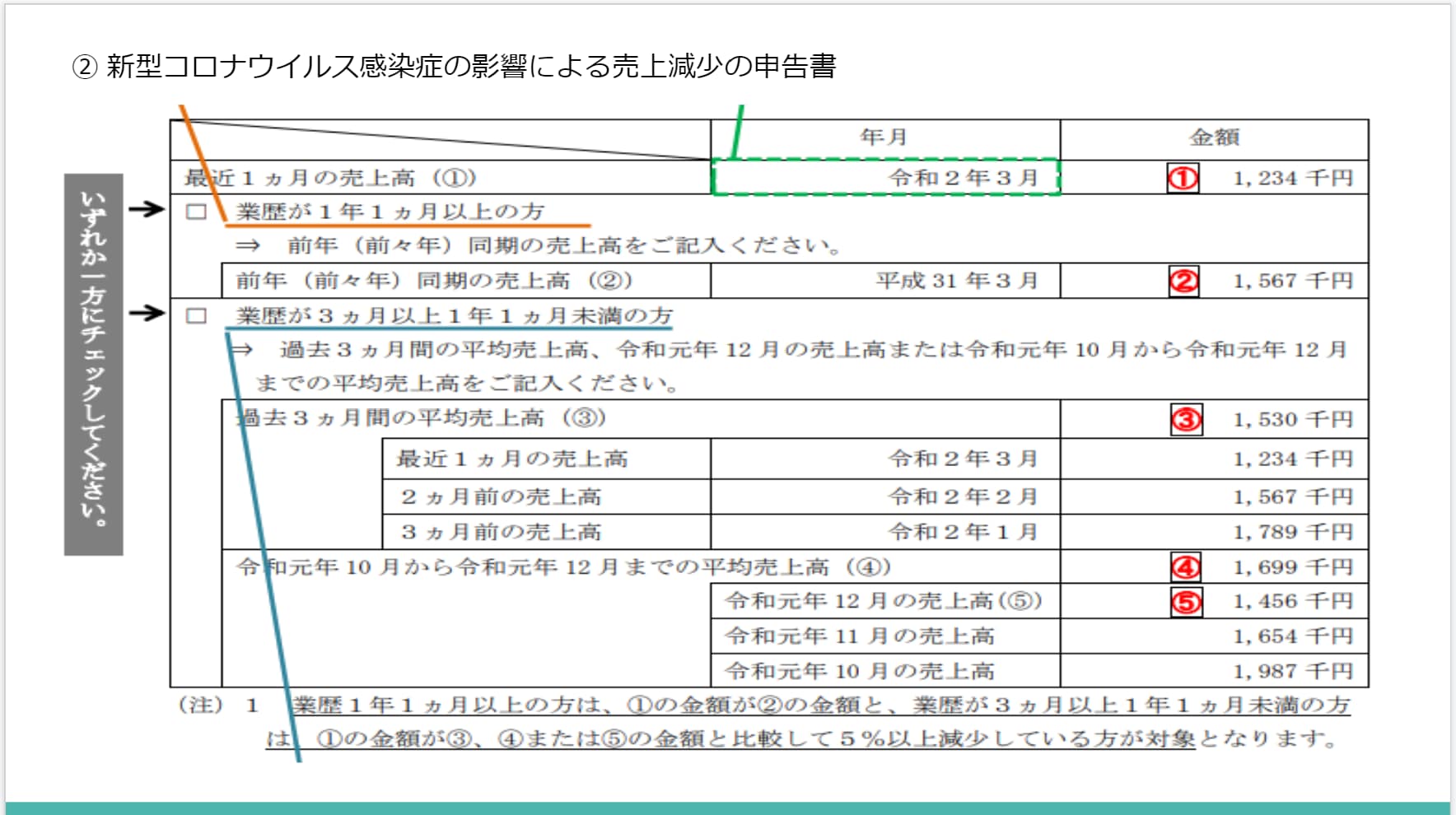

書類の記載方法に�ついては、少々難しい「②新型コロナウィルス感染症の影響による売上減少の申告書」のみ解説いたします。

スライド②新型コロナウィルス感染症の影響による売上減少の申告書」

野口:まず、一番上の段に「最近1カ月の売上高」を記載します(①の欄)。そして次に、「業歴が1年1カ月以上の方」は2段目のチェックボックスに、「業歴が3カ月以上1年1カ月未満の方」は3段目のチェックボックスにチェックをつけます。

そして「業歴が1年1カ月以上の方」は②の欄に「前年(前々年)同期の売上高」、つまり2019年または2018年の同時期の売上高を記載してください。

そうではなく業歴が浅い方の場合。「業歴が3カ月以上1年1カ月未満の方」は、まず③の欄に「過去3カ月間の平均売上高」を計算して記入します。次に、③の下の段に過去3カ月分の売上高を1年分ずつ入れていきます。次に④の欄に昨年10~12月の平均売上高を、⑤の欄より下に、昨年10、11、12月の各月の売上高を記載します。

これらの書類は、顧問税理士さんに作成を依頼してもよいでしょう。

コロナ禍で申し込みから融資まで2~3カ月待ちに

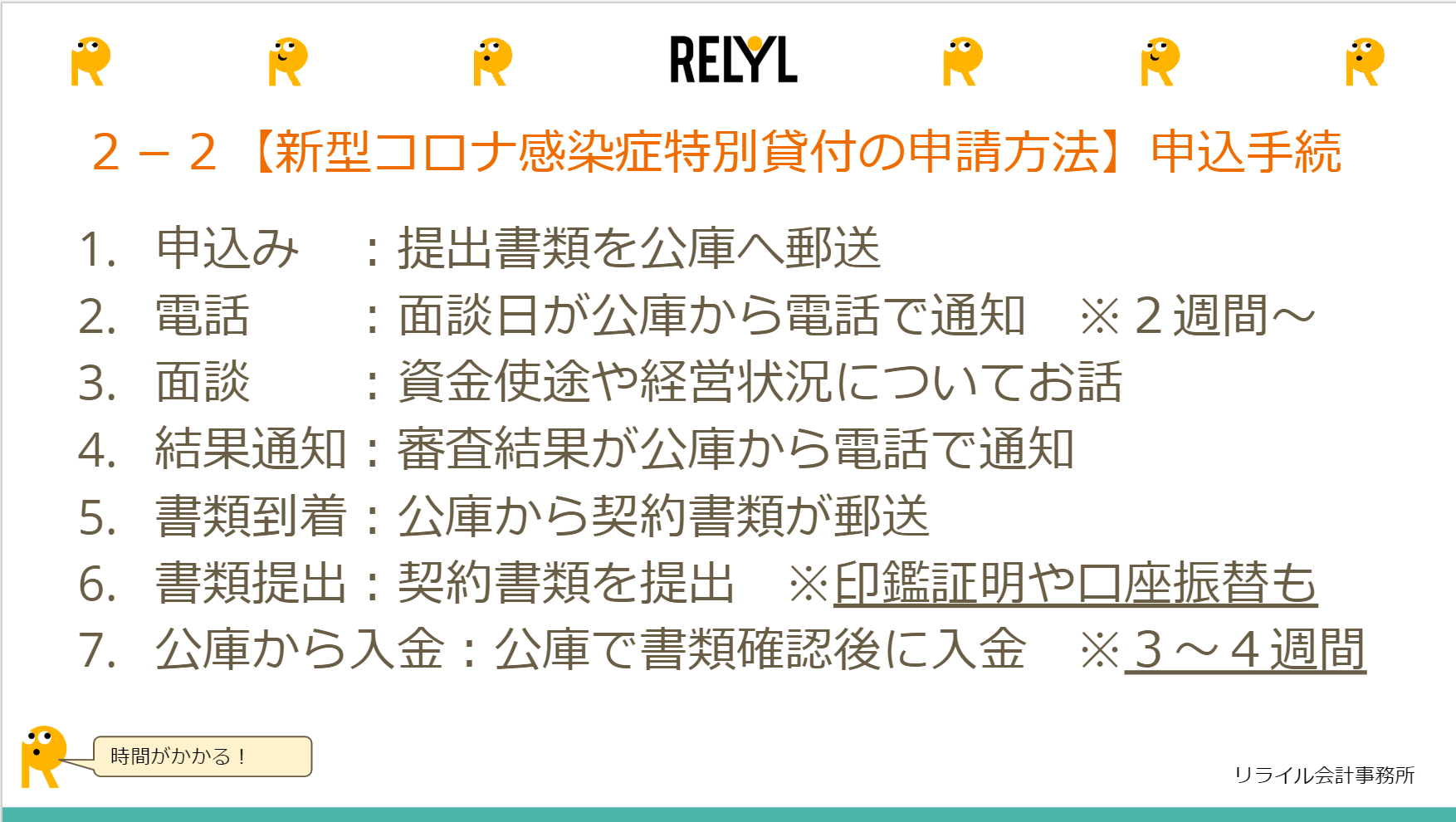

野口:では次に、いよいよ具体的な申込みの手順です。

スライド2-2「新型コロナ感染症特別貸付の申請方法」申し込み手続き

野口:申請のプロセスは、まず公庫に書類提出、面談日の調整、結果の通知、そして契約、入金という流れになっています。通常、創業融資の場合は申し込みから入金まで1カ月~1ヵ月半ほどですが、4月の中旬ごろからかなり混み合ってきて現状は2~3カ月くらいかかりそうな状況です。

実際、4月上旬に申し込んだ方には5月末の時点ですでに面談日の連絡が来ているようですが、4月中旬以降に申し込んだ方は1カ月以上経っても面談日すら決まっていないと聞きますね。面談については、いまは感染症対策のため電話面談も行われているようです。この面談では、資金の使途や会社の経営状況などに関するヒアリングが行われます。その際は、「いまはコロナの影響で大変ですが、頑張って業績を上げて返済していきます」と前向きな姿勢をアピールしてくださいね。

そして面談から1週間ほどで、電話により結果が通知されます。その後、さらに1週間ほどで契約書類が届くので、記入して契約書類を提出してください。この時必要なのが、契約書類と印鑑証明、そして口座振替の用紙です。融資を申し込ん��だら、早めに印鑑証明を取得しておくと良いでしょう。

いま、この申請には注意が必要です。いろんな企業にお話を伺っていると、契約書類の提出から入金までにかなりの時間がかかっていると言います。契約書類を出したからといって油断はできません。僕の知っている例では5月中旬に融資が決定した方の契約書類には「入金まで3~4週間かかります」と書かれた用紙が同封されていたそうです。公庫も土日返上で頑張って手続きを進めてくださっているようですね。

コロナの影響が大きい飲食業・観光業などを優先的に審査

野口:ここからは、私がお手伝いした実際の事例を見ていきましょう。当事務所でお手伝いしている事業者さんの場合、4月3日くらいまでに申し込んだ事業者さんたちは概ね入金まで完了しています。4月2週目以降に申し込んだ方は、面談が決まっている方と決まっていない方が半々くらいで、4月20日以降の申込みの方はまだ面談日の設定もできていません。

それから全体的な傾向として、公庫と初取引の事業者はゼロベースで審査をしなければならないので、決定通知まで時間がかかるようです。また、飲食業・観光業などコロナの影響を直接的に被っている業種の場合、早めに審査が進んでいるようです。一方、コロナ禍でもビジネスへの影響がそこまで大きくないIT、コンサルティング、建築業はなかなか審査が進まないようです。

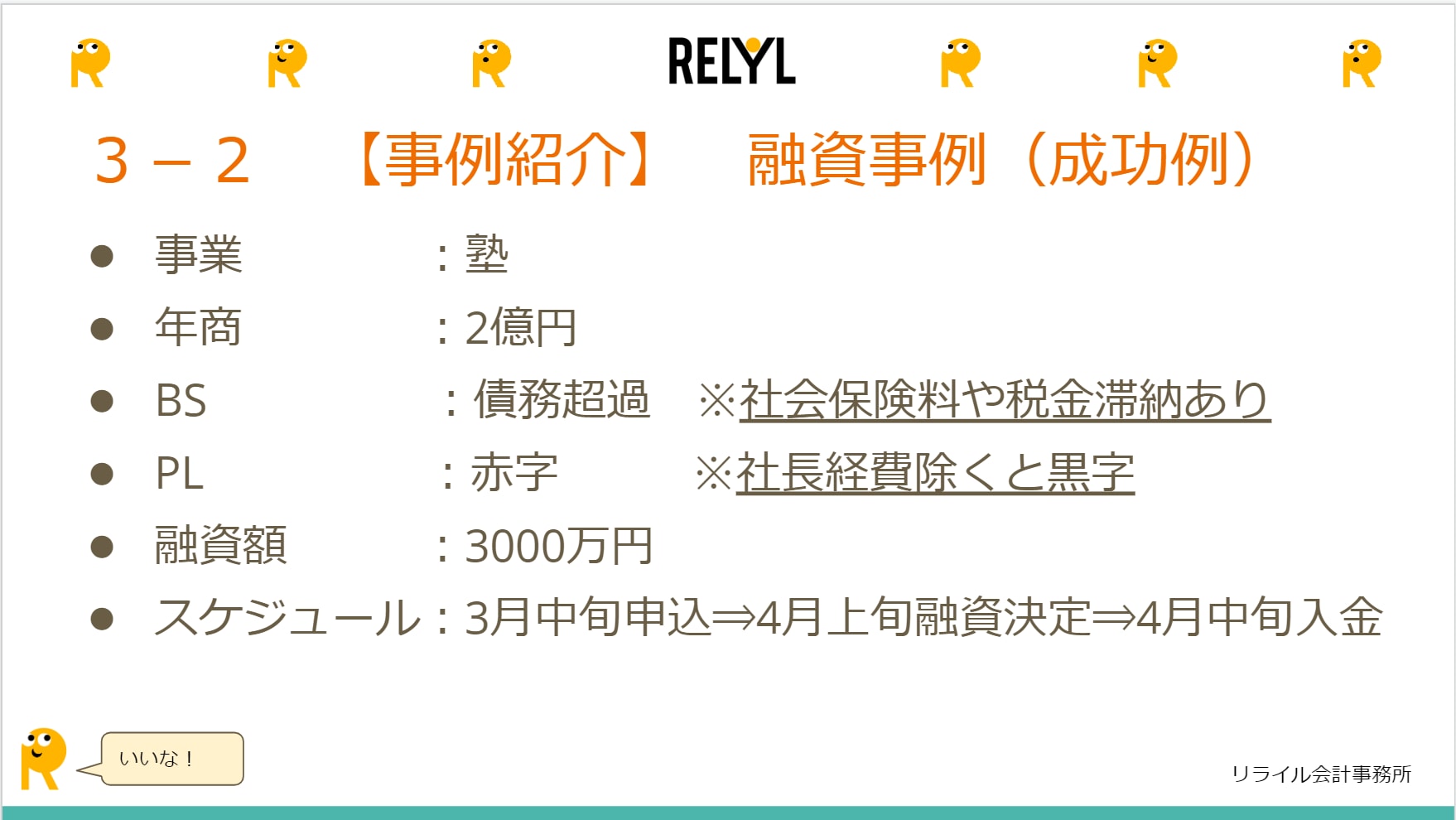

〔成功例:年商2億円 都内・学習塾経営の場合 融資額3000万円〕

スライド3-2 融資事例(成功例)

野口:では融資の成功例と失敗例について見ていきましょう。この学習塾は、以前から資金繰りに窮していて、債務超過に陥り社保や税金もかなり滞納している状態でした。PLはもちろん赤字でして、通常なら絶対に融資が下りないような経営状況の会社です。

ところがこの融資制度がスタートした3月にすぐ申し込みをしたところ、4月上旬に融資が決定、4月中旬には着金が完了しました。

その成功要因は、「社長経費」を除くと黒字化できたこと、書類とともに新たな事業計画を提出したことでした。実はこの会社、社長個人の社宅があったり、接待交際費が必要以上に多いなどいわゆる「社長経費」がとても多かったんです。そこで公庫へ申請する際、この「社長経費」を僕がすべて集計して会社の収益を計算し直したところ、黒字化することが判明。実際、コロナの影響で商談や接待がなくなったため「社長経費」を大幅に削減できました。結果、本当に黒字化。今後の事業計画と共に「社長経費を削減すれば黒字化する優良企業である」点を公庫にアピールしたところ、早々に融資決定の運びとなりました。

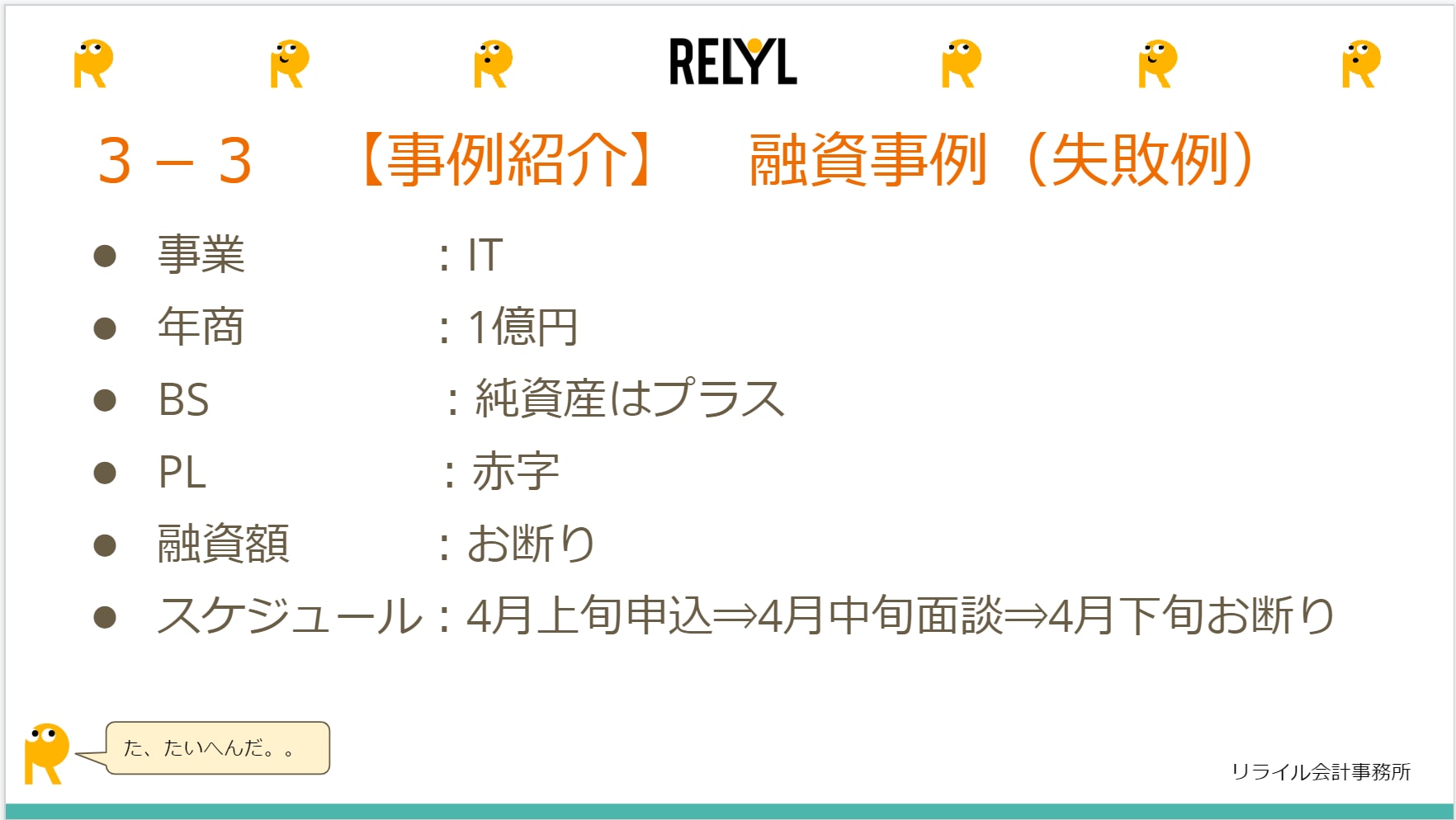

〔失敗例:年商1億円 都内・IT企業経営の場合 融資お断り〕

スライド3-3 融資事例(失敗例)

野口:次に失敗例も見てみましょう。こちらは年収1億円のITベンチャーです。この会社は、純資産はプラスなのにPLは赤字というITベンチャーにありがちな経営体質になっている点がネックとなりました。結局、4月上旬に申し込んで、4月下旬にお断りの通知が来ています。理由を聞いたところ、赤字の金額がかなり大きかったため融資しても返済されないリスクがあるからということでした。いくら融資のハードルが下がっているとはいえ、そもそも経営状況が赤字なら、返済能力はシビアに判断されてしまうようです。

まずは融資対象に当てはまるかチェック!

野口:今回こうして「新型コロナ感染症特別貸付」の制度について全体像をお伝えしてきましたが、まずは自社が融資の対象になるのかということを確認していただけたらと思います。そして当てはまりそうなら融資金額や返済期間について顧問税理士の先生とプランを立て、返済できるかどうかをきっちり考えてみてください。今、非常に借りやすい状況ではあるものの、とはいえ数年後に��は返済しなければならない資金ですから。

税理士の先生にご相談いただけば、面談時の対策や事業計画の立て直し、公庫への申請のコツなどを一緒に作戦を練ってくださると思うので、一刻も早く申し込みをしていただけたらと思います。

――本日はありがとうございました!

Q&Aセッション

- Q1.融資の通りやすい金額の上限は、月商の何倍ぐらい?

- A.野口:融資申請の目安は、運転資金の3~6カ月です。ポイントは「月商」ではなく「運転資金」であるということですね。運転資金とは、月々にかかる経費のことです。人件費や家賃、定常的にかかるコストのことを指します。その3~6カ月分を目安に融資を受けるとよいでしょう。例えば、月商200万円、月間の経費が150万円という会社の場合、450~900万円の間で融資金額を決めると良いと思います。

- Q2.追加で融資を受けたい場合、試算表上気をつけることは?

- A.野口:コロナ禍にあっても、公庫をはじめとした金融機関は、企業に正常収益力や営業利益がしっかりあるかをよく見ています。どのような景況感でも、貸付けた資金の返還能力があるかどうかを気にしているわけです。融資を受ける前に決算を組む場合は、営業利益の数字を細かくチェックしておいた方がいいでしょう。

それから、公庫が気にするのは役員への貸付金です。つまり会社から社長や取締役など役員にお金を貸しているということ。金融機関側は、この会社に資金を融資しても役員に貸付されてしまうのではということを懸念するので、これから決算を行う企業は、役員から一度貸付金を返済してもらった方がいいでしょう。 - Q3.現在公庫から借り入れがあります。コロナ関連制度として、公庫での借換と追加融資が可能と聞きました。その注意点は?

- A.野口:これは公庫の「公庫融資借換特例制度(*1)」という制度のことですね。まずこの制度についてご説明します。これは、これまで金利2%で公庫から借り入れをしていた企業でも、さらに低金利の融資制度に借換ができるようになったということです。

とはいえ最初にお伝えした通り、「返済能力があるのか」がポイントになるので、決算書では黒字であることや将来的に黒字化の見込みがあることをしっかりアピールした方がいいですね。公庫が融資して焦げ付いた場合、それは最終的に国民全員の負担になってしまいますから。 - Q4.公庫への融資を申請してからだいぶ経ちますが、まだ融資がありません。申請先を他の金融機関に変えた方がいいでしょうか。

- 野口:確かに、当社のクライアントでも申請から1カ月経ったのに返事がないという企業もたくさんあります。そういう方々には、まさに他の金融機関を当たるようにお伝えしています。

具体的には、商工中金(*2)と保証協会のセーフティネット制度(*3)ですね。商工中金の融資制度は、公庫の融資制度とほぼ全く同じです。従来、公庫は創業者や小規模事業者向けで、商工中金はもう少し規模感のある企業向けという印象がありましたが、商工中金も公庫の融資が滞っていることを把握しているようで、かなり間口を広げて小規模事業者にも積極的に融資を行っています。当社のクライアントでも、商工中金に申請したらスムーズに融資がおりたというケースも聞きますので、まずは商工中金をご検討されるといいでしょう。

また、信用保証協会のセーフティネット保証制度も、公庫ほどの混み具合ではないので、並行して検討する余地はあると思います。 - Q5.未払いの税金、借金など負債があります。それでも貸付を受けられますか?

- A.野口:結論からいうと、可能です。今までですと、税金の滞納があると融資については門前払いという反応だったのですが、そこについても対応がかなり緩和されてきています。とはいえ、「税金を滞納していても、絶対に融資を受けられますよ」というわけではなく、断られているケースもあります。その対応作としては滞納した税金の納入予定を明確にすることですね。例えば税金を100万円滞納している場合、「6月に500万円の入金があるのでその時に納入します」など期日を設定するということです。そうすると、融資において有利に働くと思います。

- Q6.持続化給付金や補助金などを受けました。その税務手続きは?

- A.野口:決算書上では「雑収入」として計上してください。持続化給付金や東京都の感染拡大防止協力金、雇用調整助成金など事業保証を目的とした給付金については、基本的には課税されます。一方、特別給付金のような個人の生活を��保証するような給付金は非課税となっています。事業保証のものは課税、生活保障のものは非課税ということになります。

- Q7.フリーランスにおける売上の定義は? 給与や定期金は含まれますか?

- 野口:給与や定期金は含まれません。

- Q8.借入に保証人は必要ですか?

- A.野口:通常、代表者様の保証を入れますが、外すという選択をすることもできます。ただその場合、利息が高くなる場合がありますので、注意が必要です。

- Q9.公庫と民間では融資の利率に違いはありますか?

- A.野口:民間の金融機関でも、5月から無利子・無担保で融資をはじめたところがあります。制度の内容は公庫同様「昨対比で売上が10%下がっていたら利子補給をする」というものなので、直接民間の金融機関に問い合わせてみることをおすすめします。

- Q10.一般社団法人でもコロナ融資を申請できますか?

- A.野口:可能です。一般社団法人も融資の対象となっています。

- Q11.2019年に個人事業として創業し、2020年2月に法人化しました。売上減少率も昨対比もコロナ融資の条件を満たしていますが、個人事業主と法人、どちらで申請した方が良いでしょうか?

- A.野口:これからも法人で事業を展開していくことを考えると、法人で申請された方がいいですね。

- Q12.売上が20%減となりました。公庫とセーフティネット4号、どちらの融資を申請すればいいでしょうか?

- A.野口:売上20%減ということは、公庫の無利子・無担保の融資制度を利用�できます。公庫の場合ですと利子の面で大きなメリットはありますが、先ほどお伝えした通り融資がおりるまでかなりの時間がかかっているので、融資を急ぐのであればセーフティネット4号で申請していただけたらと思います。

(*1) https://www.jfc.go.jp/n/finance/saftynet/pdf/seidokakujyu_faq_t.pdf

(*2) https://www.shokochukin.co.jp/disaster/corona.html

(*3) https://www.chusho.meti.go.jp/kinyu/sefu_net_gaiyou.htm

freeeの提供する「資金繰りサービス」のご案内

解説:freee株式会社 金融事業部 鈴木

※いずれも非対面で利用できるサービスです。

請求書ファイナンス

「取引先からの入金前に急な資金が必要になった」「入金サイトが長期化して委託先への支払いが大変」という方へ

- ご利用方法

- freee会計 > 最近の収支 > 資金繰りナビ > 請求書ファイナンスタブ

- サービス概要

- freee会計の請求書データに基づき、買取可能なものを事前試算する「ファクタリング」サービス。オンラインで完結し、最短即日で口座にお振込み。もちろん、取引先へ通知されることはありません。クラウドファクタリングのトップランナー、OLTA社との提携で、スムーズな審査契約を実現しました。

- ユーザーの声

-

株式会社フロンティアチャンネル様 (司会・動画制作)

freeeの請求書ファイナンスは、手続きがオンラインだけで簡潔に済み、書類の記入や審査の待ち時間がありません。着金までのスピードが早いため、安心して利用できる新しい資金調達手段の1つになりました。

株式会社ユナイテッドシェフ様 (食肉加工・卸)

実は、創業以来一度も融資を受けたことがなかったんです。でも、いつも使い慣れているfreeeが提供するサービスなら安心だろうとファクタリングという選択を取りました。請求書ファイナンスは、通常の借入と違い「すでに売上が立っている」という安心感がありますね。

資金調達手段の利用可能性を診断できる「freee資金調達」

即日利用可能な複数の資金調達手段を、金額や利率・手数料、調達までの所要期間など調達可能性とともに見比べ、オンラインで申込できるサービスです。登録時間はわずか10分、一度情報を入力すれば自動診断を継続的に確認できます。

取引先に知られず請求書を資金化「請求書ファイナンス」

企業様が保有している売掛金・請求書を売却し、運転資金を早期に調達することができる新しい資金調達サービスです。ご利用を頂くことで、経営上のキャッシュフローによる問題が素早く改善できます。