監修 橋爪 祐典 税理士

副業をしている方がインボイス制度への登録を必要とするかどうかは、取引先の種類や取引内容によって異なります。

フリーランスや個人事業主だけでなく、本業を持ちながら副業をしている会社員も、企業相手の仕事をしている場合は対応を求められることがあります。一方、個人向けにサービスを提供しているケースでは、登録の必要性が低い場合がほとんどです。

本記事では、副業とインボイス制度の関係や登録の要否を判断するポイント、対応時の注意点をわかりやすく解説します。「自分は登録すべきか」を正しく判断するために、まずは制度の基本的な仕組みから理解しましょう。

目次

- インボイス制度とは

- 課税事業者と免税事業者の違い

- 副業でもインボイス制度への登録は必要?

- 登録が必要なケース

- 登録が不要なケース

- インボイス制度の対応をするべき?フローチャートで確認

- インボイス制度はどう副業に影響するか

- 取引が減少する可能性がある

- 事務負担の増加が懸念される

- 課税事業者になった場合は消費税の納税義務が発生する

- インボイス制度で副業がバレる可能性は?原因と対策

- 公開情報の範囲

- 副業がバレる原因は住民税にある

- 副業がバレないための対策

- 適格請求書発行事業者になるには

- 適格請求書発行事業者の登録申請方法

- 適格請求書発行事業者になると発生する業務

- インボイス対応を効率化する方法

- まとめ

- 無料で請求書・見積書を発行したいならfreee請求書がおすすめ

- よくある質問

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

インボイス制度とは

インボイス制度とは、複数の税率に対応した消費税の仕入税額控除の方式です。2023年10月より施行され、正式名称は「適格請求書等保存方式」といいます。

取引において買い手側の課税事業者が消費税の仕入税額控除を受けたい場合は、売り手側が発行した適格請求書(インボイス)を受け取り、保存しなければならないこととなりました。適格請求書の保存は、受け取った買い手側だけでなく、発行した売り手側にも義務付けられています。

インボイス制度開始以前は、課税事業者は誰でも発行できる区分記載請求書があれば、消費税の仕入税額控除を受けることができました。しかし、インボイス制度の施行後は、税務署から登録を受けた課税事業者が発行した適格請求書がなければ、課税事業者は消費税の仕入税額控除ができなくなりました。

インボイス制度について詳しく知りたい方は、別記事「2023年10月から始まるインボイス制度とは?図解でわかりやすく解説!」をご確認ください。

課税事業者と免税事業者の違い

課税事業者とは、消費税の納税義務がある事業者のことです。対して免税事業者とは、消費税の納税義務がない事業者のことです。

消費税の課税対象になる取引の売上高を「課税売上高」といい、課税売上高の金額によって課税事業者・免税事業者のどちらになるかが決まります。

これは、副業など、本業以外で何らかの収入を得ている人も同様です。個人事業主の場合、基準期間(課税期間の前々年の1月1日~12月31日)における課税売上高が1、000万円を超えると、課税事業者となります。

また、基準期間の課税売上高が1、000万円以下であっても、特定期間(課税期間の前年の1月1日〜6月30日)の課税売上高、または給与等の支払額が1、000万円を超えた場合は、課税事業者となります。

たとえば課税期間が2024年1月1日〜12月31日なら、基準期間は2022年1月1日〜12月31日、特定期間は2023年1月1日〜6月30日です。

基準期間の課税売上高が1、000万円以下であるといった一定の要件を満たす場合は、原則として免税事業者となり、消費税の納税義務が免除されます。

ただし、免税事業者でも「消費税課税事業者選択届出書」を税務署に提出すれば、課税事業者の選択が可能です。なお、インボイス発行事業者の登録については経過措置があり、一定期間はこの届出書を提出しなくても登録を受けられる場合があります。

課税事業者と免税事業者の違いを表にすると、以下のとおりです。

| 消費税の納税義務 | 適用条件 | 適格請求書の発行 | |

|---|---|---|---|

| 課税事業者 | あり | 基準期間※1または特定期間※2における課税売上高が1、000万円を超える場合 | 可能 |

| 免税事業者 | なし | 課税期間の基準期間における課税売上高が1、000万円以下の場合 | 不可 |

※1 基準期間:課税期間の前々年の1月1日~12月31日

※2 特定期間:課税期間の前年の1月1日〜6月30日

課税事業者と免税事業者について詳しく知りたい方は、別記事「消費税の課税事業者と免税事業者とは?仕組みやインボイス制度導入の影響を解説」をご確認ください。

副業でもインボイス制度への登録は必要?

副業をしているからといって、必ずしもインボイス登録が必要になるわけではありません。判断のポイントになるのは、取引先が企業や個人事業主などの課税事業者か、そして適格請求書の発行を求めているかどうかです。

インボイスは、買い手が消費税の控除を受けるために必要になる書類なので、相手や取引内容によって必要性が変わります。

以下では、登録が必要・不要なケースをそれぞれ確認します。

登録が必要なケース

登録を検討したほうがよいのは、取引先の多くが課税事業者で、インボイスの発行を求められている場合です。

たとえば、企業からライティングやデザインの仕事を受けている人、複数の法人と業務委託契約を結んでいる人は、取引先が仕入税額控除を受けるためにインボイスを必要とすることがあります。登録しないままでも、すぐにすべての取引がなくなるとは限りませんが、免税事業者などからの仕入れには経過措置があり、その控除割合は段階的に下がります。

そのため、継続受注を重視するなら、請求書対応や消費税申告の負担も含めて、早めに検討しておくほうが安心です。

登録が不要なケース

取引先が一般消費者中心で、インボイスの発行を求められていない場合は、急いで登録しなくてもよいことがあります。

たとえば、ハンドメイド作品を個人のお客様に販売している場合や、個人向けにレッスンや教室を開いている場合は、相手が仕入税額控除を行わないためインボイスを必要としないのが一般的です。

また、免税事業者のままであれば、登録した場合のように消費税の申告・納税がすぐには発生しないため、取引先から求められていないのに急いで登録すると、手間やコストだけ増えるおそれがあります。

まずは売上先の属性や今後の取引方針を確認し、自分にとって本当に必要かどうかを見極めましょう。

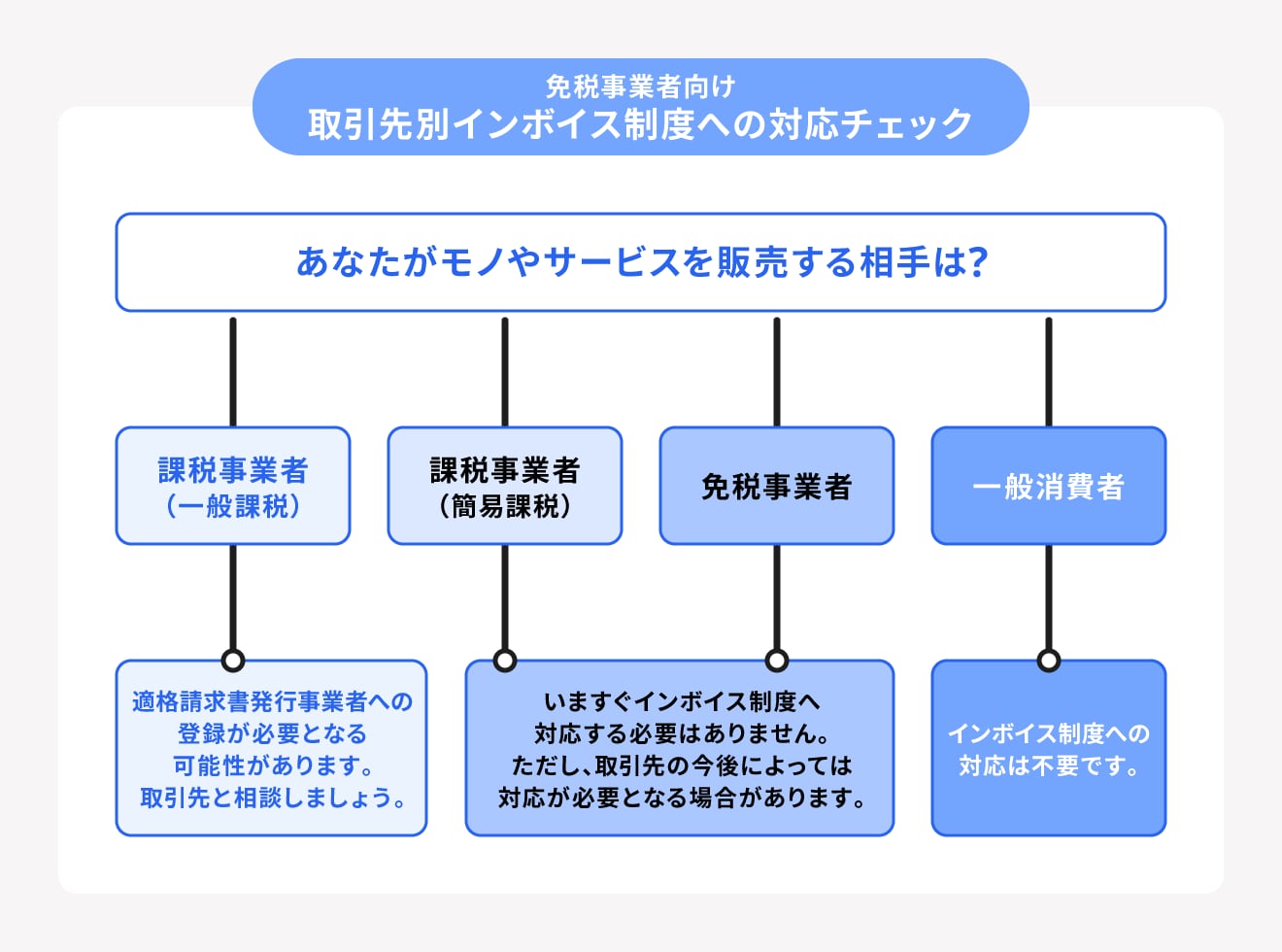

インボイス制度の対応をするべき?フローチャートで確認

インボイス登録が必要かどうかは、取引の相手や内容によって異なります。以下のフローチャートを参考に、自分の状況を整理してみましょう。

インボイス登録が必要かどうか判断するときは、取引先との関係だけでなく、登録後に増える請求書管理や消費税申告の負担まで含めて考えることが大切です。

ただし、課税事業者になったからといって、インボイス登録まで必要になるわけではありません。適格請求書発行事業者の登録はあくまで任意であり、取引先から適格請求書を求められていない場合や、消費者向けの取引が中心である場合は、登録しない選択もできます。

売上規模だけで判断せず、取引先の要望もあわせて確認しておきましょう。

インボイス制度はどう副業に影響するか

インボイス制度が副業に与える影響は、その副業の種類や取引先によって異なります。たとえば個人事業主として、副業で課税事業者である取引先とやり取りをしているなら、今後の取引や収入に影響が出る可能性があります。

思わぬデメリットを受けないためにも、インボイス制度において免税事業者の主な取引先が課税事業者である場合の影響を把握しておくことは大切です。

取引が減少する可能性がある

免税事業者のままでいると、取引先によっては発注条件を見直される可能性があります。なぜなら、買い手である課税事業者は、原則としてインボイスがなければ仕入れや経費の消費税を控除しにくくなるためです。

ただし、独占禁止法に抵触する可能性があるため、免税事業者であるからといって取引の中止が決まることはありません。ただし、免税事業者のままでいることで新たな取引先の獲得が難しくなったり、少しずつ取引が減少したりといったリスクが考えられます。

一方で、副業収入を得ている取引先(買い手側)が免税事業者や一般消費者であれば、自身が免税事業者のままであっても両者の取引間でインボイス制度の影響は受けません。また、取引先が課税事業者であっても簡易課税制度を利用していれば、影響は受けません。

簡易課税制度とは、事業の種類ごとに決まっている「みなし仕入率」によって消費税の納税額を計算する仕組みです。簡易課税制度では適格請求書を保存する必要がないので、取引先が簡易課税制度を利用していれば適格請求書の発行も不要となり、免税事業者のままで問題ないといえます。

簡易課税制度について詳しく知りたい方は、別記事「簡易課税制度とは?申告方法やメリット、デメリットを解説」をご確認ください。

事務負担の増加が懸念される

適格請求書発行事業者として登録すると、請求書の作り方や保存方法を見直す必要があり、これまでとは異なる事務作業が発生します。

適格請求書には、登録番号や税率ごとの消費税額など、決められた項目を記載しなければなりません。さらに、発行した請求書の写しを保存する義務もあります。電子データでやり取りした場合は、そのデータのまま保存する方法にも注意が必要です。

副業では本業の合間に作業することが多いため、こうした管理負担が想像以上に重くなることがあります。請求書作成だけでなく、保存や帳簿づけまで含めて対応が必要になる点を見落とさないようにしましょう。

課税事業者になった場合は消費税の納税義務が発生する

免税事業者が適格請求書発行事業者として登録すると、課税事業者となり、原則として消費税の申告と納税が必要になります。

「副業収入が20万円以下なら申告しなくてよい」と聞いたことがあるかもしれませんが、これは主に所得税に関する話であるためインボイス登録後は、消費税について別に判断しなければなりません。

ただし、登録後の負担を抑えるための仕組みもあります。インボイス制度を機に登録した小規模事業者には2割特例があり、一定の条件を満たせば、売上にかかる消費税額の2割を納付税額とできます。とはいえ、誰でも自動的に使えるわけではないため、適用条件を確認したうえで検討することが大切です。

なお、2割特例は令和8年9月30日までの日の属する課税期間が対象です。令和8年度税制改正により、個人事業者に限り、令和9年分・令和10年分の各課税期間について、納付税額を売上にかかる消費税額の3割とする「3割特例」が適用されます。

登録には受注面のメリットがある一方で、納税義務も生じるため、両面を見て判断しましょう。

インボイス制度で副業がバレる可能性は?原因と対策

インボイス登録そのものが、すぐに勤務先へ通知される仕組みはありません。そのため、インボイス制度が、勤務先に副業が知られる直接的な原因になるケースは多くありませんが、公開される情報の範囲と、税金の流れは確認しておきたいところです。

ここでは、副業が知られる原因と対策をわかりやすく整理します。

- 公開情報の範囲

- 副業がバレる原因は住民税にある

- 副業がバレないための対策

公開情報の範囲

インボイス登録をすると、国税庁が運営する「国税庁インボイス制度適格請求書発行事業者公表サイト」で登録情報を確認できるようになります。このサイトでは、適格請求書発行事業者に付与される「T+13桁」の登録番号から、氏名・登録番号・登録年月日・取消や失効があった場合の年月日などの確認が可能です。

個人事業主の場合、氏名は原則として公表されますが、屋号や事務所の所在地については任意申出となっており、自分で申告しない限り公表されません。つまり、本名のみが掲載される状態であれば、それだけで副業の存在や勤務先に紐づく情報がバレることはありません。

ただし、屋号に会社名や業種が連想されるものを使っている場合は、公表内容から副業が推測される可能性もあります。匿名性を重視するなら、登録前に公表事項を確認し、屋号や所在地の申出は必要性を見極めて判断する必要があります。

副業がバレる原因は住民税にある

インボイス登録よりも、副業が会社にバレる主な原因となるのが住民税です。会社員の住民税は、一般に給与から天引きされる特別徴収で納めます。

そのため、副業による所得が増えると、勤務先に通知される住民税額に変化が出て、不自然に高く見えることがあります。本業の給与に大きな変動がないのに住民税額が上がっていれば、追加の収入があると推測される可能性も否定できません。

なお、副業収入が20万円以下で所得税の確定申告が不要となる場合でも、住民税の申告が必要になることがあります。インボイス登録よりも、住民税の扱いのほうが現実的な注意点といえるでしょう。

副業がバレないための対策

副業を会社に知られにくくしたい場合は、まず確定申告時の住民税の扱いを確認しましょう。

国税庁の入力例では、副業に係る雑所得について「特別徴収」または「自分で納付」を選べる形になっています。自分で納付を選べば、副業分の住民税が勤務先経由にならず、気づかれにくくなる場合があります。

ただし、自治体によって扱いが異なることがあり、希望どおりにならない場合もあるため事前に確認しておきましょう。

あわせて、インボイス登録時に屋号や所在地を公表するかどうかも慎重に判断したいところです。勤務先への影響が気になる場合は、就業規則の内容も確認しながら、税務対応と公開情報の両面を整えておくと安心です。

適格請求書発行事業者になるには

副業をしている人が適格請求書発行事業者になるためには、まず課税事業者になる必要があります。それぞれ、以下の書類を所轄の税務署に提出します。

| 課税事業者になるには | 適格請求書発行事業者になるには | |

|---|---|---|

| 届出書類名 | 消費税課税事業者選択届出書 | 適格請求書発行事業者登録申請書 |

なお、経過措置により、2029年9月30日までの日の属する課税期間に適格請求書発行事業者の登録手続きを行った場合は、課税事業者への登録手続きを行う必要なく、課税事業者への変更が可能です

免税事業者が押さえておくべきインボイス制度については、別記事「インボイス制度で個人事業主はどうなる?売上1000万円以下の免税事業者が押さえておきたいポイントについて解説」もあわせてご確認ください。

適格請求書発行事業者の登録申請方法

適格請求書発行事業者の登録申請方法は以下の2つから選べます。

登録申請方法

- 郵送(書面)

- e-Tax

書面での申請は、登録申請書を国税庁のサイトよりダウンロードして、記入のうえ、所轄のインボイス登録センターに郵送しましょう。

簡単に手続きを済ませられるのは、e-Taxを使用する方法です。専用画面から要項を記入するだけで手続きを完了できるので、郵送の手間は発生しません。ただし、e-Taxの利用にはマイナンバーカードや利用者識別番号が必要になるので、あらかじめ準備しておきましょう。

適格請求書発行事業者になると発生する業務

適格請求書発行事業者になると、適格請求書の発行をはじめ、以下のような作業が発生します。

適格請求書発行事業者への変更後の事務内容

- 適格請求書の発行

- 発行した適格請求書の保存

- 帳簿の作成

- 消費税の確定申告と納税

適格請求書の発行においては、従来の請求書よりも記載すべき事項が増えるため、注意しましょう。具体的には、以下の項目について記載されている請求書のみが、適格請求書として認められます。

適格請求書の記載要件

- 適格請求書発行事業者の氏名または名称、および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

詳しい記載要項について知りたい方は、別記事「適格請求書とは?書き方や保存期間、簡単に作成する方法について解説」をご確認ください。

インボイス対応を効率化する方法

インボイス対応では、請求書の記載項目が増えるだけでなく、発行した書類の保存や管理も必要です。これらを手作業で進めると、記載漏れや保存ミスが起こりやすく、本業と並行して副業をしている人ほど負担が大きくなりやすい傾向にあります。

そのため、請求書の作成から保存までをまとめて進められるクラウドサービスを活用することで対応を効率化しやすくなります。

freee請求書なら、インボイス制度に対応した請求書や見積書、納品書を作成でき、作成した書類はクラウド上で保存が可能です。副業では限られた時間で処理することが多いため、作成から保管までをひとつの流れで進められるかどうかは大きな差になります。手作業を減らすことで、ミスを防ぎながら事務の負担を抑えやすくなるでしょう。

まとめ

インボイス制度は、副業をしている人にも影響する可能性があります。

ただし、登録が必要かどうかは収入額だけで決まるものではありません。取引先が課税事業者か、適格請求書の発行を求めているか、登録後の申告や保存業務に対応できるかをあわせて判断する必要があります。

一方で、登録すれば消費税の申告・納税義務が生じ、請求書管理の負担も増えます。だからこそ、制度の仕組みを理解したうえで、自分の取引先や働き方に合った対応を選ぶことが大切です。

迷ったときは、取引先にインボイスの要否を確認し、必要に応じてクラウド請求書サービスも取り入れながら、無理のない形で事務体制を整えていきましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

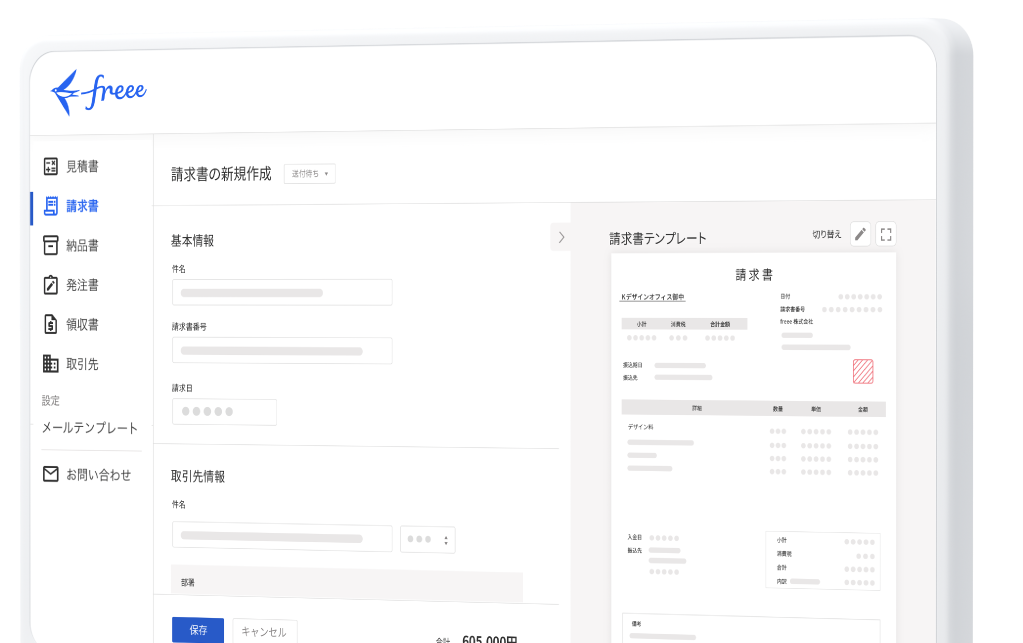

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

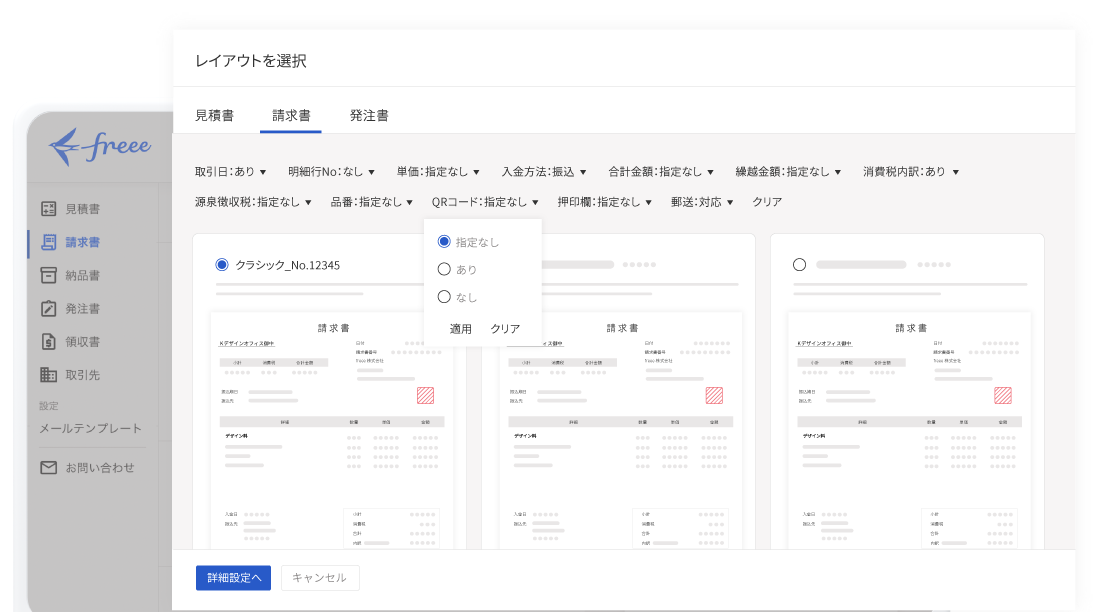

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

副業はインボイス制度と関係がある?

副業の取引先が課税事業者の場合、インボイス制度の影響が出る可能性があります。

課税事業者にとっては適格請求書がなければ消費税の仕入税額控除ができないため、適格請求書発行事業者ではない個人事業主との取引を敬遠することが考えられます。

課税事業者との取引があるのなら、適格請求書発行事業者へ登録したほうがよいか相談しておくと安心です。

詳しくは「インボイス制度はどう副業に影響するか」の内容をご確認ください。

副業している人はインボイス制度にどう対応すべき?

まず確認したいのは、取引先が課税事業者かどうか、そして適格請求書の発行を求めているかどうかです。法人案件が多く、登録番号の提示を求められているなら、登録を検討すべきといえます。ただし、取引先が免税事業者または簡易課税の利用者であったり、個人の消費者であったりする場合、適格請求書発行事業者の登録は不要であるケースもあります。

詳しくは「インボイス制度の対応をするべき?フローチャートで確認」をご覧ください。

副業20万円以下ならインボイスは不要?

副業収入が20万円以下でも、インボイスが不要とは限りません。なぜなら、20万円以下という基準は主に所得税の確定申告に関する目安であり、インボイス制度とは別に考える必要があるためです。

たとえば、副業収入が20万円以下で所得税の確定申告が不要となる場合でも、適格請求書発行事業者として登録すれば、消費税の申告や納税が必要になります。つまり、収入額だけでインボイス登録の要否は決まりません。

副業収入が20万円以下でも取引先との関係によっては登録を検討する必要があるため、所得税と消費税は別の論点であることを踏まえ、自分の取引内容に合わせて判断しましょう。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。